Заполнение 6-НДФЛ по иностранцам на патенте

Как заполнить 6ндфл при наличии иностранцев на патенте и возврата ндфл

Ответ: В данной ситуации, 1 раздел формы 6-НДФЛ за 1 полугодие 2016 г. заполняется в общем порядке. Во 2 разделе расчета 6-НДФЛ за первое полугодие 2016 г. в строках 100 указывается 30 апреля, 31 мая, 30 июня 2016 г., в строках 110 и 120 следует отразить «00.00.

0000», в строке 130 — сумму фактического дохода, полученного иностранцем, в строке 140 ставится ноль. Обоснование: В соответствии с п. 6 ст. 227.

1 НК РФ, работодатель, исполняя обязанности налогового агента, вправе уменьшить НДФЛ с доходов временно пребывающего иностранца на сумму фиксированных авансовых платежей, уплаченных им за патент применительно к соответствующему налоговому периоду после получения из налоговой инспекции уведомления о подтверждении такого права на основании письменного заявления иностранца и документов, подтверждающих уплату аванса (письмо ФНС от 22.03.2016 № БС-4-11/[email protected]).

НК РФ);

- приостановление операций по счетам налогового агента в банке и переводов его электронных денежных средств, если расчет не представлен в налоговый орган в течение 10 рабочих дней по истечении установленного срока (п. 3.2 ст. 76 НК РФ).

Заполнить расчет правильно также важно, поскольку представление налоговым агентом в налоговый орган документов, содержащих недостоверные сведения, влечет взыскание штрафа в размере 500 руб. за каждый документ с «ошибкой» (п. 1 ст. 126.1 НК РФ).

Избежать ответственности можно, представив уточненные документы, но только при условии отсутствия информации о том, что налоговый орган сам уже обнаружил недостоверные сведения.

Разъяснения в отношении подачи уточненного расчета по форме 6-НДФЛ от ФНС изложены в Письме от 12.08.2016 N ГД-4-11/14772.

Нюансы заполнения 6-ндфл по «патентным» иностранцам

Поэтому суммы НДФЛ, удержанные ранее в размере 4680 руб., возвращаются налогоплательщику как излишне удержанные (предприятие осуществило возврат в сентябре). При указанных обстоятельствах форма 6-НДФЛ за девять месяцев 2016 г. должна быть заполнена следующим образом. Расчет за 2016 г.

нужно будет заполнить так.

Обратите внимание! Налоговый агент может столкнуться с ситуацией, когда заявление о подтверждении права на уменьшение исчисленного НДФЛ на сумму уплаченных фиксированных авансовых платежей поступило в соответствующем налоговом периоде, а вот уведомление от налогового органа получено в следующем году.

Тогда налоговый агент вправе осуществить перерасчет НДФЛ, уменьшив общую сумму налога на уплаченные фиксированные авансовые платежи (Письмо ФНС России от 10.03.2016 N БС-4-11/[email protected]).

Форма 6-ндфл: иностранный работник с патентом (пример заполнения)

Здесь у бухгалтеров возникают такие вопросы: можно ли эти «авансы» зачесть в 2016 г.

, а если нет, то имеет ли иностранец право на возврат излишне удержанного НДФЛ через свою инспекцию по месту учета? Сразу скажем, что начать уменьшать начисленный мигранту НДФЛ можно только после получения соответствующего уведомления из вашей ИФНСп. 6 ст. 227.1 НК РФ.

Как следует из формы уведомленияутв. Приказом ФНС от 17.03.2015 № ММВ-7-11/[email protected], оно подтверждает право работодателя уменьшить исчисленную сумму налога в конкретном году. Поскольку заявление на зачет стоимости патента в 2015 г.

подано не было, соответственно, и не было получено «разрешительное» уведомление из ИФНС на 2015 г. Зачесть сумму уплаченных «авансов» за период действия патента, приходящийся на 2015 г., в 2016 г. работодатель не может, даже если получит уведомление из инспекции на текущий 2016 г.

Как заполнить 6-ндфл по сотруднику иностранцу на патенте

Важно Зарплата за май выплачивается 10 июня, уже после получения уведомления, значит, налог с нее удерживаться не будет. По месяцам, за которые уже был уплачен налог, работнику сделают возврат. Заработная плата за июнь будет перечислена сотруднику в июле и попадет в отчет за 9 месяцев.

На основании исходных данных бухгалтер заполнит форму 6-НДФЛ следующим образом:

- Отчет за полугодие

- Отчет за 9 месяцев

НДФЛ не будет удерживаться с сотрудника в 2017 году до того момента, пока величина исчисленного налога не сравняется с фиксированными взносами, уплаченными за 2017 год (42 000 руб.). Заполнить отчет предприятиям с иностранцами на патенте не сложно. Важно производить уменьшение в том же налоговом периоде.

Также необходимо помнить, что предварительно необходимо получить уведомление от налоговой инспекции, которое должен запрашивать работодатель.

Пример заполнения 6 ндфл с иностранцем на патенте?

Раздел 1, в котором приводятся обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода, заполняется для каждой из ставок налога.

Доходы иностранных граждан, привлеченных к трудовой деятельности на основании патента, облагаются по ставке 13% вне зависимости от того, являются ли они налоговыми резидентами РФ (п. 3 ст. 224 НК РФ). Поэтому данные по таким иностранным гражданам приводятся в разд.

1 вместе с другими сведениями о доходах физических лиц, которые облагаются НДФЛ по ставке 13%. В разд.

1 есть строка 050 «Сумма фиксированного авансового платежа», в которой отражается обобщенная по всем физическим лицам — иностранцам с патентами сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного НДФЛ по их доходам с начала налогового периода.

Как заполнить форму 6-ндфл по иностранцу на патенте

Л на фиксированный авансовый платеж, № 19

- Киргизия стала 5-й страной — участником Договора о ЕАЭС, № 17

- Иностранцы, которым предоставлено временное убежище в РФ: что со взносами в ФФОМС, № 17

- Ответственность за работу мигранта не по специальности теперь прямо предусмотрена в КоАП РФ, № 15

- Жил да был мигрант-нелегал в помещении фирмы: чем это чревато, № 13

- Ставки НДФЛ и взносов с выплат иностранным работникам, № 12

- Может ли мигрант с патентом выполнять разъездную работу, № 12

- Памятка к уведомлению ФМС о найме и увольнении безвизовых мигрантов, № 11

- Выплата зарплаты иностранному работнику из кассы — это нарушение?, № 7

- Мастер-класс по трудоустройству иностранцев из ЕАЭС, № 5

- «Рабочий» патент для безвизовых мигрантов, № 2

- Правила приема и увольнения работников из-за рубежа, № 1

- 2014 г.

Заполнение 6-ндфл по иностранцам на патенте

Налоговый орган направляет налоговому агенту уведомление в течение 10 рабочих дней со дня поступления заявления при условии получения от миграционного органа соответствующей положительной информации.

При заполненной строке 050 (когда ее значение 0) факт наличия выданного налоговому агенту уведомления в рамках камеральной налоговой проверки представленного расчета будет выясняться обязательно.

В случае отсутствия информации о выдаче уведомления налоговый орган посчитает, что исчисленный НДФЛ уменьшен на сумму фиксированных авансовых платежей неправомерно, и направит налоговому агенту письменно уведомление об обнаруженных противоречиях (ошибках) с требованием представить в течение пяти рабочих дней необходимые пояснения либо внести соответствующие исправления в установленный срок.

Это следует из п. 3 ст.

Работники-мигранты «на патенте»: разбираем отдельные ндфл-ситуации

Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур Вопрос: * Напишите нам Предложение, замечание, просьба или вопрос.

Банк экспертных заключений

Источник: http://law-uradres.ru/kak-zapolnit-6ndfl-pri-nalichii-inostrantsev-na-patente-i-vozvrata-ndfl/

Как заполнять 6 НДФЛ работодателю, у которого есть иностранцы на патенте

Форма 6 НДФЛ отражает доходы работников организации, удержанные и перечисленные с них налоги. В отчет включаются все работники. Рассмотрим, как заполнить 6 НДФЛ предприятию, если у него есть иностранцы на патенте.

Особенности отражения иностранцев

Иностранные граждане, достигшие 18 лет, которым не требуется оформление визы, работают на территории России по патенту. Он выдается на срок до года и иностранец должен заплатить за его получение.

Плата за документ подразумевает под собой внесение авансовых платежей по НДФЛ. Сумма ежемесячного взноса указан в п.2 ст.227.1 НК РФ и составляет 1 200 руб. в месяц.

Установленная величина может быть изменена, под влиянием двух показателей:

- коэффициент индексации – утверждается каждый календарный год;

- региональный коэффициент.

Перечисленные взносы по подоходному налогу иностранца учитываются работодателем и уменьшают исчисленный НДФЛ с его заработной платы. В счет них может быть произведено уменьшение налога только в том календарном году, в котором действует патент.

Например, документ оформлен на 10 месяцев с февраля 2017 года, на сумму фиксированных авансовых платежей, уплаченных иностранцем, можно уменьшить налоги с доходов только в этом же году.

Даже если авансовый взнос превысит фактически исчисленный налог в этом периоде, остаток не перейдет на следующий год.

В случаях, когда период действия патента относится к разным календарным годам, например, документ действует с июня 2017 по май 2018, НДФЛ уменьшается в соответствии с размером взносов, сделанных за тот или иной год.

В 2017 году будут учитываться сумма авансовых платежей за июнь – декабрь, в 2018 году – январь – май.

Что делать, если патент выдан в середине месяца, например, 17 июня? В декабре останется не полный месяц, как учитывать его? В этом случае фиксированный авансовый взнос за период с 17 декабря 2017 года по 16 января 2018 можно учитывать в 2017 году.

Какие условия должны выполняться

Для уменьшения налога с зарплаты иностранного работника, работодатель должен иметь ряд документов:

- Заявление. Учесть фиксированный авансовый платеж по НДФЛ можно только у одного работодателя. Право выбора остается за иностранцем;

- Квитанции, подтверждающие оплату;

- Уведомление налогового органа о подтверждении права на уменьшение.

Уведомление запрашивает работодатель.

Важно! В ходе проверок налоговый орган будет обязательно проверять наличие уведомления. При его отсутствии вычет авансовых взносов будет признан неправомерным.

Отражение налогов по иностранцам на патентах в отчете

Отчет сдается ежеквартально. Он включает два раздела:

- Раздел 1 – включает сведения с начала налогового периода (календарный год);

- Раздел 2 – сведения о выплатах и удержаниях с доходов в 6 НДФЛ, заполняются за текущий квартал.

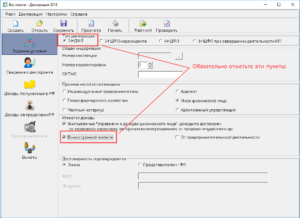

Организации с иностранными работниками по патенту, заполняют 6 НДФЛ аналогично предприятиям и индивидуальным предпринимателям без таких сотрудников. Единственное отличие – они дополнительно заполняют строку 050, по которой указывается сумма уплаченного аванса, и учитывают ее в расчетах.

После получения соответствующего уведомления налоговый агент пересчитывает налоги с момента трудоустройства (если он приходится на тот же календарный год). Если налог уже был удержан с работника, производится возврат. Если нет, с зарплаты сотрудника уплата НДФЛ не производится, до того момента пока исчисленный налог не сравняется авансовым платежом.

Как отражать иностранного работника нерезидента, ставшего резидентом? На самом деле иностранцы на патенте имеют особый налоговый статус и ставка НДФЛ у них всегда 13%. Поэтому в Разделе 1 отчета их отражают вместе с остальными физическими лицами, по этой ставке.

Важно! Сумма по строке 050 не может превышать размер исчисленного налога (строка 040).

Рассмотрим пример заполнения отчета, на основании следующей информации:

ООО «Венера» трудоустроило в марте 2017 года гражданина Узбекистана. Иностранец работает на территории РФ в городе Москва на основании патента от 10.03.2017. Документ действителен в течение 11 месяцев. Плата за патент составила – 46 200 руб., из них 42000 руб. относятся к 2017 году. Уведомление из налоговой инспекции получено 2 июня.| Месяц | Зарплата сотрудника | Исчисленный НДФЛ |

| Март | 21 300 | 2769 |

| Апрель | 32 700 | 4251 |

| Май | 33 400 | 4342 |

| Июнь | 32 500 | 4225 |

| Июль | 34 100 | 4433 |

| Август | 31 700 | 4121 |

| Сентябрь | 32 900 | 4277 |

Поскольку полный пакет документов для уменьшения налога, появился у организации в июне, авансовые взносы, уплаченные за период действия патента, отразятся в отчете за полугодие. Срок перечисления НДФЛ совпадает с днем выплаты заработной платы.

Зарплата за май выплачивается 10 июня, уже после получения уведомления, значит, налог с нее удерживаться не будет. По месяцам, за которые уже был уплачен налог, работнику сделают возврат.

Заработная плата за июнь будет перечислена сотруднику в июле и попадет в отчет за 9 месяцев.

На основании исходных данных бухгалтер заполнит форму 6-НДФЛ следующим образом:

- Отчет за полугодие

- Отчет за 9 месяцев

НДФЛ не будет удерживаться с сотрудника в 2017 году до того момента, пока величина исчисленного налога не сравняется с фиксированными взносами, уплаченными за 2017 год (42 000 руб.).

Заполнить отчет предприятиям с иностранцами на патенте не сложно. Важно производить уменьшение в том же налоговом периоде. Также необходимо помнить, что предварительно необходимо получить уведомление от налоговой инспекции, которое должен запрашивать работодатель.

На сайте вы можете найти дополнительную информацию по заполнению отчета. Например, получить ответ на вопрос куда сдавать 6 НДФЛ ИП на патенте.

Источник: https://ndflexpert.ru/6/zapolnyaem-6-ndfl-s-inostrantsami-na-patente.html

Как отразить в 6 ндфл возврат ндфл по патенту за 3 года

Двойное налогообложение НДФЛ происходит за счет того, что налог оплачивается дважды:

- первый раз – когда работодатель удерживает с зарплаты сотрудника 13% подоходного налога,

- второй раз – оплату вносит иностранный сотрудник, работающий по патенту, когда вносит ежемесячный авансовый платеж НДФЛ по патенту.

И получается, что иностранный гражданин платит налог НДФЛ дважды.

Как сделать возврат НДФЛ иностранцам, работающим по патентам: возмещение НДФЛ работодателем по патенту иностранного гражданина в 2019 году

НДФЛ в размере 13% удерживается со всех доходов сотрудников, которые являются налоговыми резидентами России. Обязанность по удержанию и перечислению, средств в бюджет возлагаются на работодателя. Но порой в бюджет фактически перечисляется большая сумма, чем это положено. На это могут быть несколько причин:

Отражение возврата налога в форме 6 НДФЛ: как это сделать правильно

Вы вправе пересчитать налог за январь и вернуть переплату иностранцу. Уменьшать НДФЛ с зарплаты на авансы компания вправе, когда получит уведомление из инспекции (п. 6 ст. 227.1 НК РФ).

В статье 227.

1 НК РФ не прописан порядок, как возвращать налог, который фирма удержала в текущем году до того, как получила уведомление из инспекции на иностранца о праве уменьшить НДЛФ на авансы за патент.

Возврат удержанного НДФЛ иностранцу на патенте

Многих бухгалтеров тревожит вопрос о том, как отразить возврат ндфл в 6 ндфл. После фактического возврата излишне удержанного налога необходимо отобразить данную операцию и в налоговой отчетности. На данном этапе у специалиста и могут возникнуть проблемы.

Как отразить возврат ндфл в 6 ндфл

Думается, объясняется это тем, что размер фиксированного авансового платежа установлен в расчете на месяц (составляет 1200 руб., эта сумма индексируется на соответствующие коэффициенты — п. п. 2, 3 ст. 227.1 НК РФ). При этом порядок определения размера фиксированного авансового платежа, приходящегося на период, составляющий менее месяца, в Налоговом кодексе не закреплен.

Форма 6-НДФЛ: иностранный работник с патентом (пример заполнения)

Налоговики разъяснили, что в соответствии со статьей 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Заполнение 6-НДФЛ при возврате НДФЛ сотруднику

Обратите внимание. В разных регионах России сумма авансового платежа может отличаться, а соответственно сумма возврата НДФЛ также может варьироваться. Для получения подробной информации необходимо обращаться в налоговые органы по месту регистрации компании работодателя.

Возмещение НДФЛ иностранному работнику по патенту: специфика процедуры

Все, теперь ситуация прояснилась, спасибо за подробное объяснение! Но Ваш вариант учета мне не кажется верным, в ФНС Вам сказали, что эту сумму нужно отразить как излишне удержанную? Вы эту сумму вернули сотруднику, по итогам налогового периода излишнего удержания нет. Я согласна, что эта сумма должна быть отражена по строке 090 в 6-НДФЛ и в справке 2-НДФЛ как сумма налога перечисленная (и по факту у вас возникает переплата по налогу). Но вот излишнее удержание не совсем понимаю в этой ситуации. Что касается отражения в 1С: ЗУП, то тут есть один неприятный момент (привожу Вам цитату ответа разработчиков): «Автоматический зачет авансов по доходам предыдущих месяцев не поддерживается, на сегодня это известная особенность поведения.

Авансы засчитываются только при очередных начислениях налога.

ТЕМА: Перерасчет НДФЛ иностранца на патенте

Для безвизовых иностранцев с патентом на работу возможен зачет авансовых платежей в счет уплаты НДФЛ. Это делается через работодателя по заявлению сотрудника или при личном обращении по истечению налогового периода.

Для самостоятельного обращения требуются дополнительные документы — справка 2-НДФЛ и декларация 3-НДФЛ.

В любом случае сам сотрудник должен обратиться в налоговую по месту работы и получить уведомление о правомерности такого вычета.

Ндфл по патенту иностранцу и все особенности его начисления

Возвращает налог налоговый агент на основании письменного заявления налогоплательщика за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному налогоплательщику, так и по иным физлицам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения заявления налоговым агентом.

Уфнс разъяснило, как в 6-ндфл отразить возврат налога физлицу за прошлые годы

Да, фиксированный авансовый платеж вычитается из суммы начисленного НДФЛ

Порядок заполнения формы 6-НДФЛ установлен Приказом ФНС РФ от 14.10.2015 N ММВ-7-11/[email protected] .

Согласно указанному Приказу: по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату

по строке 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

Вопрос эксперту

p, blockquote 17,0,0,1,0 —>

- авансовый платеж в месяц – 4 200 рублей;

- иностранец получает ежемесячно 32 000 рублей, тогда к возврату: 32 000*13% = 4 160, то есть, не больше 4 200 рублей;

- если заработная плата составляет свыше 32 500, то работнику вернут только 4 200, не больше авансового платежа.

Возврат НДФЛ нерезидентам по патенту: возмещение налога иностранному работнику

Как известно, работодатели, у которых трудятся иностранцы, получившие специальный патент 1 , могут уменьшать сумму начисленного с их зарплаты НДФЛ на авансовые платежи, уплаченные иностранцами за период действия патента, относящийся к текущему календарному году 2 . Что для этого нужно сделать, мы писали не так давно (подробнее см. ГК, 2015, N 19, с. 91).

Работники-мигранты на патенте: разбираем отдельные НДФЛ-ситуации

При окончательном расчете при увольнении работника Иванова 13.05.16, была начислена зарплата за май 2016 г. 4236,84 руб. и начислен и удержан НДФЛ 551 руб. Так же рассчитана сумма авансом выданных отпускных 4970,19 руб.

и рассчитан излишне удержанный НДФЛ 646 руб. Работник Иванов внес в кассу предприятия 4875,19 руб. (4970,19-(646-551)) и написал заявление на имя директора, о возврате НДФЛ. Как мне оформить документально этот случай? Как быть с НДФЛ 95 руб.

(646-551)? Как отразить в 6-НДФЛ, 2-НДФЛ, налоговой карточке НДФЛ?

Обратите внимание => Получить статус налогового резидента

Как отразить в 6-НДФЛ 2-НДФЛ возврат излишне удержанного НДФЛ

Налоговики впервые сделали вывод о том, что уточненные расчеты за прошлые кварталы подавать не требуется! В своем письме от 12.04.

2019 № БС-4-11/6925 налоговые чиновники разъяснили, что в 6-НДФЛ вычет нужно отразить за тот период, в котором работник принес уведомление из ИФНС. А за предыдущие кварталы форма не требует уточнения, так как в них нет ошибки и расчеты совершались правильно.

При этом уведомление на вычет — это новое возникшее обстоятельство, которое следует отразить в расчете за текущий период.

Как отразить в 6-НДФЛ вычеты по заявлению, поданному в середине года

06 Дек 2018 yurisaktobe 60

Источник: http://aktobeyurist.ru/nalogovye-vychety/kak-otrazit-v-6-ndfl-vozvrat-ndfl-po-patentu-za-3-goda