Заполнение 6-НДФЛ, если в 1 квартале не было выплаты зарплаты

Как заполнить 6 ндфл если зарплата не выплачивалась а налог платили

Почему на .com, я не использую этот ресурс форум клерка уже не айс? Кто сдает еще один экологический отчет до 20 апреля 2018 года А что это Вы инвалиды АНОНИМЫ? То есть тебе можно быть ИМПОТЕНТОМ, а остальным анонимам быт… Женщина-инвалид, у которой ПФР отобрал пенсию, дошла до КС.

Что решили судьи? Работодатели преспокойненько ставят неполный рабочий день и устанавливают работникам половину мин… Где работодателям грозят налоговыми проверками за выплату низких зарплат Аноним, Вы писали:Пусть бы работадатель пожил месяц на9.500руб и еще бы не заплатил.

Конечно он мо… Где работодателям грозят налоговыми проверками за выплату низких зарплат Аноним, Вы писали:очень все это печально… И опять всех под одну гребенку! Если пенсия -12.5.тыс…

Если зарплата не выплачена — правильное заполнение 6-ндфл

В избранноеОтправить на почту Заполнение 6-НДФЛ — если зарплата не выплачена, как это делать? Принцип занесения информации в расчет при очередной знаковой ситуации сегодняшнего времени, длительной просрочке зарплатных выплат, попыталось разъяснить налоговое ведомство.

Давайте разберемся в нем и мы.

Невыплата заработной платы: законодательство и практика хозяйственной жизни Общий принцип заполнения расчета 6-НДФЛ 6-НДФЛ: зарплата начислена, но не выплачена (пример) Итоги Невыплата заработной платы: законодательство и практика хозяйственной жизни Законодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

- материальная ответственность работодателя (денежная компенсация за задержку выплат) — ст.236 ТК РФ;

- административная ответственность (ч. 1 ст.

Разъяснено, как заполнить форму 6-ндфл, если зарплата была выплачена не вовремя

ФНС РФ в своем письме № БС-4-11/9194 от 24 мая 2016 года приводит порядок заполнения расчета по форме 6-НДФЛ, если в I квартале 2016 года организация ежемесячно начисляла зарплату, но из-за тяжелого финансового состояния выплатила ее в апреле.

[important]В письме отмечается, что в этом случае удержание НДФЛ должно производиться в апреле непосредственно при выплате зарплаты. [/important] Соответственно, в строках 070 и 080 раздела 1 формы 6-НДФЛ за первый квартал 2016 года проставляется «0». При заполнении 6-НДФЛ за полугодие сумма налога, удержанного с выплаченной в апреле зарплаты, отражается в строке 070 раздела 1.При этом общая сумма начисленной за первые три месяца года зарплаты, а также исчисленная с такого дохода сумма НДФЛ отражаются в строках 020 и 040 раздела 1 расчета 6-НДФЛ как за первый квартал, так и за полугодие 2016 года.

Если зарплата сотрудникам начислена, но не выплачена: как заполнить 6 ндфл

Это следует отразить в отчете за 1 квартал в первом разделе. Налоговые агенты упускают момент заполнения второго раздела.

[info]В данном случае перечисление зарплаты физлицам было произведено во 2 квартале. [/info]

В форме, во 2-ой части, нужно отразить перечисление ранее начисленных доходов за 1 квартал.

В НК четко определено, что днем получения оплаты труда признается последняя дата месяца, в котором было начисление доходов. Перечисление при этом может быть не произведено. По НК агенты обязаны удерживать НДФЛ из начисленной оплаты труда в момент перечисления. Налог необходимо перечислить не позднее следующего рабочего дня.

Это касается не только зарплаты, но и больничных и отпускных листов.

Отчетность для данной ситуации формировать необходимо, при этом заполнять нужно только данные 1 раздела в отношении начисленной заработной платы.В строках для отражения налогов необходимо ставить нули.

Как заполнить 6-ндфл, если зарплата начислялась но не выплачивалась

- 1 Введение

- 2 Законодательные акты

- 3 С чем столкнется работодатель, если доходы не выплачены в срок

- 4 Особенности заполнения 1 раздела

- 5 Особенности заполнения 2 раздела

- 6 Пример оформления 6 НДФЛ в случае невыплаты зарплаты

- 7 Заключение

Перечисление заработной платы сотрудникам должно производиться 2 раза в месяц – авансовым и основным платежом. Но иногда в компании возникают финансовые затруднения, при которых начисление производилось, но выплат не было. Как заполнить 6 НДФЛ, если зарплата работникам начислена, но не выплачена? Рассмотрим данную ситуацию на примерах. Введение Как отразить в декларации непростое для организации финансовое положение, если зарплата начислялась, но не выплачивалась.

Как заполнить 6-ндфл если зарплата начислена, но не выплачена

Что решили судьи? Аноним, Вы писали:Знаю одного бетонщика — работает на шлакоблоках&n…

Женщина-инвалид, у которой ПФР отобрал пенсию, дошла до КС. Что решили судьи? А попробуй Московского пенсионера заставь платить в подмосковье повышенные сборы и налоги.

… Бизнесменов огорчает бедность пенсионеров Подмосковья Пенсионеры Подмосковья самые обиженные.

Работать (если хватит здоровья) и тратить приходится в Мо… Бизнесменов огорчает бедность пенсионеров Подмосковья Мне до пенсии ещё лет так 20, но судя по переписке,у моего поколения её не будет.

Государст… Почём ПФР продает пенсионные баллы и кому выгодно купить себе пенсию Мне до пенсии ещё лет так 20, но судя по переписке,у моего поколения её не будет.

Почём ПФР продает пенсионные баллы и кому выгодно купить себе пенсию Все блага, которые есть у нашего Президента, он заслужил как никто другой. Он ежечасно рискует св…

Зарплата начислялась, но не выплачивалась: как заполнять 6-ндфл

Когда пенсионеры могут лишиться пенсии при устройстве на работу А что это Вы инвалиды АНОНИМЫ? Женщина-инвалид, у которой ПФР отобрал пенсию, дошла до КС.

Что решили судьи? Аноним, Вы писали:сех людей превратили в «бурлаков», которые тянут и обогащают кучку богачей, кот… Работающим пенсионерам: что изменилось в 2018-м в индексации пенсии после увольнения Аноним, Вы писали:Через 2 года на пенсию … Общий стаж больше 30 лет, стаж госслужбы 25 ле… Никаких доплат к пенсии за большой стаж не существует неужели не понятно — пенсионеры не затратившие ни копейки за своё рабочее место — лишние люди.А л…

Никаких доплат к пенсии за большой стаж не существует Аноним, Вы писали:Был я на даче у Путина в близ села просковеевское (Геленджик) рядом и дача Патр…

Как заполнить 6-ндфл, если зарплату начисляли, но не выплачивали

- для стр. 120 – ст. 226 п. 6 и ст. 226.1. п. 9.

Пример оформления 6 НДФЛ в случае невыплаты зарплаты Организация переживает непростые финансовые времена.

Заработная плата в текущем году начисляется своевременно в течение января — мая, но выплаты задержаны.

В июне работодатель начал погашать долги перед персоналом. Окончательный расчет был произведен 25 июня, одновременно был перечислен налог.

В последующие периоды начисления и перечисления налогов и заработной платы производились в установленные сроки.Зп начислялась в последний день месяца, перечисление – в первый рабочий день следующего.

В данном случае, нужно ли сдавать расчет 6 НДФЛ за 1 квартал? И как заполнять декларацию за полугодие? Ежемесячный фонд оплаты труда составляет 100,00 тыс. руб. Соответственно, за 6 месяцев доход составляет 600,00 тыс. руб.

Вычеты отсутствуют, НДФЛ исчисляется только под 13%.

6-ндфл: как заполнить раздел 2, если зарплата выплачена не вовремя?

КоАП РФ) для должностных лиц, ИП и организаций;

- уголовная ответственность (ст. 145.1 УК РФ), в т. ч. штраф;

- функция самозащиты работника: приостановка работы сотрудником до момента произведения зарплатных выплат (ч. 2 ст. 142, 379 ТК РФ).

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств.

Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате.

Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ? А если невыплаты носят затяжной характер: месяц, квартал и более? Рассмотрим проблему на примере заполнения расчета с учетом недавних разъяснений, выпущенных фискальными органами.

С чем столкнется работодатель, если доходы не выплачены в срок Право своевременно выплачивать доходы сотрудникам, закреплено в следующих актах:

- В ТК РФ;

- в коллективном договоре;

- во внутренних документах организации;

- в трудовых договорах с работниками.

Если не было выплат доходов, могут возникнуть вопросы не только со стороны налоговой службы при отсутствии выплат, но и трудовых инспекторов.

Работники вправе отказаться от работы после предварительного уведомления работодателя из-за задержанной заработной платы в течение 2-х недель от установленного срока выплаты. Это право закреплено в ТК ст. 142.

Если работники реализуют эту возможность, работодатель обязан будет возместить им среднюю заработную плату за каждый день частями или полностью до погашения задолженности.

Специалисты ФНС России рассказали о некоторых нюансах заполнения формы 6-НДФЛ в случае, когда зарплату работникам по причине тяжелого финансового состояния компания начала выплачивать в этом году только с апреля (письмо ФНС России от 24 мая 2016 г.

№ БС-4-11/9194 «По вопросу заполнения формы 6-НДФЛ»). Налоговики пояснили, что в разделе 1 расчета за I квартал по этой форме указываются суммы начисленной заработной платы за этот период, а также исчисленные с такого дохода суммы налога.

Они отражаются соответственно в строках 020 и 040. В строках 070 и 080 раздела 1 расчета 6-НДФЛ за I квартал проставляется «0».ФНС России обосновала это тем, что удержать сумму налога с дохода в виде заработной платы, начисленной за первые три месяца 2016 года, но выплаченной в апреле, налоговый агент должен был в апреле непосредственно при выплате заработной платы.

Как заполнить 6 ндфл если зарплата yt выплачивалась а налог платили

Как в расчете указать начисление дохода и НДФЛ, и нужно ли для данной ситуации заполнять 2 раздел? Законодательные акты Заполнение отчета регламентировано в НК ст.

230 п. 2. Все субъекты хозяйствования, которые выступали в календарном году в качестве налоговых агентов, обязаны сдавать 6 НДФЛ, если хотя бы в одном периоде было начисление заработка и налогов.

Отчетными считаются 1, 2, 3, 4 кварталы. При этом четко определены сроки представления деклараций. Заполнение 1 раздела необходимо производить нарастающим итогом.

Во второй — заносится информация в том отчетном периоде, когда были произведены выплаты.

В случае начисления зарплаты в одном квартале, а перечисления в другом, информацию в декларации следует отразить после завершения.

Это касается ситуации, когда произошла задержка зарплаты. Например, оплата труда начислена 5 марта, налог удержан 6 марта.

Источник: http://jurist-company.com/kak-zapolnit-6-ndfl-esli-zarplata-ne-vyplachivalas-a-nalog-platili/

Заполнение формы 6-НДФЛ: нет выплат в течение квартала (даты и суммы)

1. Все сотрудники с начала года находятся в отпуске за свой счёт

2. Сотрудники ушли в отпуск за свой счет во втором квартале

3. В компании только директор — единственный учредитель

4. Единственная сотрудница в детском отпуске

Из-за кризиса компания временно приостановила деятельность. Весь 2016 год сдает нулевые декларации и отчетность в фонды. В компании числятся сотрудники, но они находятся в отпуске за свой счёт.

6-НДФЛ сдают только налоговые агенты (п. 2 ст. 230 НК РФ). То есть компании, которые выплачивают доходы «физикам». В данном случае компания не является налоговым агентом. Значит, вправе не подавать расчет (письма ФНС России от 23.03.16 № БС-4-11/4901, от 04.05.16 № БС-411/7928).

В то же время, если компания сдает декларации по налогам, пусть и нулевые, инспекторы будут ждать и расчет 6-НДФЛ. А если не получат, не исключено, что заблокируют расчетный счет (п. 3.2 ст. 76 НК РФ). В этом случае есть два варианта, как поступить, чтобы избежать блокировки.

Первый — представить нулевой 6-НДФЛ. В разделе 1 расчета поставьте нули. Раздел 2 оставьте пустым или заполните в строках 100–120 нулевые даты — 00.00.0000 (письма ФНС России от 25.04.

16 № 11-2-06/0333@, от 24.05.16 № БС-4-11/9194@). В строках 130 и 140 поставьте ноль (см. образец 1). Если компания подаст нулевой расчет, инспекторы обязаны принять его. Об этом ФНС сообщила в письме от 04.

05.16 № БС-411/7928.

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

Второй вариант — направить в инспекцию письмо о том, что компания не является налоговым агентом и вправе не сдавать расчет (см. образец 2).

Образец 2. Письмо, которое заменит нулевой 6-НДФЛ

2. Сотрудники ушли в отпуск за свой счет во втором квартале

Во втором квартале все сотрудники компании ушли в отпуск за свой счет. Деятельность приостановлена. Но в первом квартале компания выдавала зарплату и представляла 6-НДФЛ.

В такой ситуации сдайте 6-НДФЛ за полугодие. Расчет представляют налоговые агенты. В первом квартале компания начисляла и выдавала сотрудникам зарплату. Значит, являлась налоговым агентом (п. 1 ст. 226 НК РФ). Если компания хотя бы за один отчетный период сдавала расчет, представляйте 6-НДФЛ за остальные отчетные периоды и за год.

Раздел 1 расчета 6-НДФЛ компания заполняет нарастающим итогом (п. 3.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Поэтому в 6-НДФЛ за полугодие перенесите данные из раздела 1 расчета за первый квартал. Продублируйте данные о начисленных доходах, вычетах, исчисленном и удержанном НДФЛ.

Раздел 2 компания заполняет только за три последних месяца (письмо ФНС России от 12.02.16 № БС-3-11/553@). То есть в расчет за полугодие нужно включить даты за апрель — июнь. В этот период компания ничего не выплачивала работникам.

Значит, раздел 2 можно не заполнять (письмо ФНС России от 23.03.16 № БС-4-11/4958). Второй вариант — заполнить в строках 100–120 нулевые даты — 00.00.0000 (письма ФНС России от 25.04.16 № 11-2-06/0333@, от 24.05.16 № БС-4-11/9194@).Тогда в строках 130 и 140 поставьте ноль (см. образец 3).

На примере

В первом квартале компания начисляла и выдавала зарплату пяти сотрудникам. За квартал она начислила 235 000 руб., предоставила вычеты — 7 200 руб. и удержала НДФЛ — 29 610 руб. ((235 000 руб. — 7200 руб.) × 13%). Эти сведения компания записала в разделе 1 расчета за первый квартал.

В разделе 2 она записала даты получения дохода, удержания и сроки перечисления НДФЛ. Во втором квартале компания не начисляла и не выдавала доходы работникам. В разделе 1 расчета за полугодие она отразила данные из расчета за первый квартал. А в разделе 2 поставила нулевые даты.

Компания заполнила расчет за полугодие, как в образце 3.

Образец 3. Как заполнить 6-НДФЛ, если все сотрудники ушли в отпуск за свой счет

3. В компании только директор — единственный учредитель

Директор компании владеет 100 процентами уставного капитала. Других работников в организации нет.

Расчет подавайте, если компания выдавала директору дивиденды или зарплату. В Минфине считают, что единственный учредитель не вправе заключать трудовой договор с самим собой (письмо от 15.03.16 № 03-1111/14234). Но трудовые отношения с ним возникают на основании решения участника.

Таким образом, директор — единственный учредитель вправе получать и зарплату, и дивиденды. Если в течение 2016 года выплат и начислений не было, компания вправе не сдавать расчет. Но чтобы счет не заблокировали, можно представить нулевую отчетность (см. образец 1) или отправить в инспекцию особое письмо (см. образец 2).

Если директор получал дивиденды или зарплату, заполняйте расчет в общем порядке. Особых правил для работника — единственного учредителя нет. Все ситуации с примерами заполнения смотрите в следующих разделах книги.

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

4. Единственная сотрудница в детском отпуске

У предпринимателя всего одна сотрудница. Весь первый и второй кварталы она была в детском отпуске. Предприниматель выплачивал ей пособие по уходу.

Декретные и детские пособия освобождены от НДФЛ (п. 1 ст. 217 НК РФ). Если в течение 2016 года предприниматель выдавал сотруднице только пособие, он не является налоговым агентом.

Значит, вправе не сдавать расчет 6-НДФЛ (п. 2 ст. 230 НК РФ, письмо ФНС России от 23.03.16 № БС-4-11/4901). Бизнесмен вправе представить в инспекцию нулевую отчетность (см.

образец 1) или отправить письмо о том, что не является налоговым агентом (см. образец 2).

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

Источник: http://nalogypro.ru/help/pay/SwE_NoOneQuarter.htm

Если зарплата сотрудникам начислена, но не выплачена: как заполнить 6 НДФЛ — обновлено сегодня

Перечисление заработной платы сотрудникам должно производиться 2 раза в месяц – авансовым и основным платежом. Но иногда в компании возникают финансовые затруднения, при которых начисление производилось, но выплат не было. Как заполнить 6 НДФЛ, если зарплата работникам начислена, но не выплачена? Рассмотрим данную ситуацию на примерах.

Введение

Как отразить в декларации непростое для организации финансовое положение, если зарплата начислялась, но не выплачивалась. Как в расчете указать начисление дохода и НДФЛ, и нужно ли для данной ситуации заполнять 2 раздел?

Заполнение отчета регламентировано в НК ст. 230 п. 2. Все субъекты хозяйствования, которые выступали в календарном году в качестве налоговых агентов, обязаны сдавать 6 НДФЛ, если хотя бы в одном периоде было начисление заработка и налогов. Отчетными считаются 1, 2, 3, 4 кварталы. При этом четко определены сроки представления деклараций.

Заполнение 1 раздела необходимо производить нарастающим итогом. Во второй – заносится информация в том отчетном периоде, когда были произведены выплаты.

В случае начисления зарплаты в одном квартале, а перечисления в другом, информацию в декларации следует отразить после завершения. Это касается ситуации, когда произошла задержка зарплаты.

Например, оплата труда начислена 5 марта, налог удержан 6 марта. Это следует отразить в отчете за 1 квартал в первом разделе.

Налоговые агенты упускают момент заполнения второго раздела. В данном случае перечисление зарплаты физлицам было произведено во 2 квартале. В форме, во 2-ой части, нужно отразить перечисление ранее начисленных доходов за 1 квартал.

В НК четко определено, что днем получения оплаты труда признается последняя дата месяца, в котором было начисление доходов. Перечисление при этом может быть не произведено.

По НК агенты обязаны удерживать НДФЛ из начисленной оплаты труда в момент перечисления. Налог необходимо перечислить не позднее следующего рабочего дня. Это касается не только зарплаты, но и больничных и отпускных листов.

Читайте еще: 6 НДФЛ: нюансы заполнение 2 раздела

Отчетность для данной ситуации формировать необходимо, при этом заполнять нужно только данные 1 раздела в отношении начисленной заработной платы. В строках для отражения налогов необходимо ставить нули.

Право своевременно выплачивать доходы сотрудникам, закреплено в следующих актах:

- В ТК РФ;

- в коллективном договоре;

- во внутренних документах организации;

- в трудовых договорах с работниками.

Если не было выплат доходов, могут возникнуть вопросы не только со стороны налоговой службы при отсутствии выплат, но и трудовых инспекторов.

Работники вправе отказаться от работы после предварительного уведомления работодателя из-за задержанной заработной платы в течение 2-х недель от установленного срока выплаты.

Это право закреплено в ТК ст. 142.

Если работники реализуют эту возможность, работодатель обязан будет возместить им среднюю заработную плату за каждый день частями или полностью до погашения задолженности.

Кроме того, сотрудникам необходимо будет выплатить компенсацию за выплату заработной платы с задержкой, которая рассчитывается по ставке Банка РФ.На работодателя будет возложено взыскание за нарушение ст. 5.27 АК. В случае непринятия мер для погашения задолженности возможно уголовное наказание согласно УК п. 1 ст. 145.

Особенности заполнения 1 раздела

Заполнение нужно выполнять нарастающим итогом с начала года в отчетах за первые 3 месяца, 1-2 квартал, 1-3 квартал и за год:

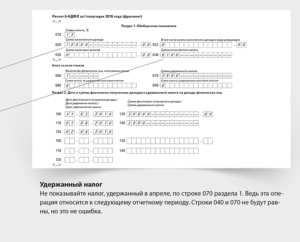

- По строке 070 отражается общая сумма НДФЛ, удержанного на дату представления расчета общей суммой;

- В строке 080 необходимо занести сумму налогов, не удержанную на дату представления декларации с начала календарного года. Эта норма регламентирована в НК ст. 226 п. 5 и ст. 226.1 п. 14.

Если зарплата, начисленная за январь – март, была выплачена только в апреле, и НДФЛ удержан при перечислении средств работникам в апреле, в строках 070 и 080 за 1 квартал должны быть проставлены нули.

Читайте еще: Как скачать и установить программу «Налогоплательщик ЮЛ»

В отчете за полугодие сумму удержанного налога следует включить в строку 070.

Отражение депонированной зарплаты, начисленной за 1 квартал, и исчисленные с нее налоги включаются в строки 020 и 040 в отчет и за квартал, и за полугодие.

Образец заполнения 1 раздела:

Особенности заполнения 2 раздела

Данные для второго раздела формы 6 НДФЛ следует отражать, когда компания выдаст зарплату, именно в том отчетном периоде. Для ситуации, описанной выше, доходы были перечислены только в апреле, значит, заполнять 2 раздел следует только в отчете за полугодие.

Данные позиции регламентированы в НК:

- Для стр. 100 – ст.223;

- для стр. 110 – ст. 226 п. 4 и ст. 226.1. п. 7;

- для стр. 120 – ст. 226 п. 6 и ст. 226.1. п. 9.

Пример оформления 6 НДФЛ в случае невыплаты зарплаты

Организация переживает непростые финансовые времена. Заработная плата в текущем году начисляется своевременно в течение января – мая, но выплаты задержаны. В июне работодатель начал погашать долги перед персоналом.

Окончательный расчет был произведен 25 июня, одновременно был перечислен налог. В последующие периоды начисления и перечисления налогов и заработной платы производились в установленные сроки.

Зп начислялась в последний день месяца, перечисление – в первый рабочий день следующего.

В данном случае, нужно ли сдавать расчет 6 НДФЛ за 1 квартал? И как заполнять декларацию за полугодие?

Ежемесячный фонд оплаты труда составляет 100,00 тыс. руб. Соответственно, за 6 месяцев доход составляет 600,00 тыс. руб. Вычеты отсутствуют, НДФЛ исчисляется только под 13%.

Заполнение 6 НДФЛ при задержке выплаты зарплаты за 1 квартал следующие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за три месяца 300 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного НДФЛ 39 000;

- 070 – 140 – 0.

Читайте еще: Заполнение кода по месту нахождения учета и ОКТМО в 6 НДФЛ

Пример заполнения отчета за 1 полугодие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за шесть месяцев 600 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного налога за 6 месяцев 78 000;

- 070 – сумма удержанного налога за 5 месяцев 65 000;

- 100 –

| 31.01.2017 |

Источник: https://r0q.ru/ndfl/esli-zarplata-sotrudnikam-nachislena-no-ne-vyplachena-kak-zapolnit-6-ndfl.html