В какой момент признать доходы и расходы по договору цессии

Доходы по уступке операционные или внереализационные

Налоговая база при последующей уступке будет определяться следующим образом: Если новый кредитор учитывает доходы и расходы по методу начисления, то получение дохода ему следует отразить на дату последующей уступки или на дату исполнения требования должником (п. 5 ст. 271 НК РФ). Если расходы на приобретение права требования превысили доход от его реализации, такой убыток можно учесть при налогообложении прибыли (п.

2 ст. 268 НК РФ)

Доход от уступки права требования внереализационные доходы

При дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования, указанная операция рассматривается как реализация финансовых услуг.

Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства.

Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу (п.

3 ст. 382 ГК РФ)

Уступка права требования по долговому обязательству

Предположим, что 10 января 2005 года ООО «Мечта» предоставило денежный заем организации ООО «Венера» в размере 600 000 рублей сроком на 12 месяцев под 21% годовых.

В соответствии с условиями договора вся сумма начисленных процентов выплачивается кредитору (ООО «Мечта») одновременно с возвратом заемных средств. В связи с возникшей потребностью в денежных средствах ООО «Мечта» 11.

Бухгалтерский и налоговый аспекты договора цессии

Не следует путать цессию (уступку требования) с факторингом (финансированием под уступку денежного требования).

Если цессия — это перемена лиц в обязательстве, то факторинг — продажа дебиторской задолженности.

Как правило, цель факторинга заключается в получении клиентом денежных средств в обмен на уступаемое им право требования.

В качестве финансового агента могут выступать банки и иные кредитные организации, а также другие коммерческие организации, имеющие специальную лицензию на осуществление деятельности такого рода (ст.825 ГК РФ)

Налогообложение операций по уступке прав требования

Для целей налогообложения отрицательная разница между доходом от передачи права требования долга и стоимостью реализованных товаров (выполненных работ, оказанных услуг) признается убытком налогоплательщика. Но согласно ст.

279 НК РФ налоговый учет этого убытка зависит от того, когда право требования долга было передано третьему лицу, — до наступления срока платежа, предусмотренного договором о реализации товаров (работ, услуг), или после этого срока.

Операционные расходы и доходы

Актуально на: 16 ноября 2019 г.

Прочие вместо операционных

И до принятия Приказа Минфина РФ от 18.09.2006 № 116н данные и расходы именовались прочими, но после принятия Приказа разделение и расходов на три вида законодательно больше не предусмотрено.

Все они считаются просто прочими и расходами.

В то же время, организация может самостоятельно в целях учета, контроля и управления производить классификацию своих прочих и расходов на указанные выше группы. Но учитывать их она обязана на счете 91 «Прочие доходы и расходы».

Для группировки доходов и расходов организация может воспользоваться составом операционных, внереализационных и чрезвычайных расходов, который был предусмотрен ПБУ 9/99 и ПБУ 10/99 в редакции до принятия Приказа Минфина РФ от 18.09.2006 № 116н.

Напомним, что по ранее действовавшей редакции ПБУ 9/99 и ПБУ 10/99 относилось к операционным доходам и расходам.

По ранее действовавшей редакции ПБУ 9/99 от прочих операций в части операционной деятельности включали в себя:

Указанные выше доходы могли считаться операционными, если они не являлись предметом деятельности организации. Ведь в противном случае такие подлежали учету в составе доходов от обычных видов деятельности на счете 90 «Продажи».

Прочие операционные доходы включали в себя следующие доходы:

Операционные расходы включают в себя

По ПБУ 10/99 в ранее действовавшей редакции операционными расходами считались расходы по следующим видам деятельности, не являющимся предметом деятельности организации:

Прочие операционные расходы включали в себя:

Выделяя в составе и расходов операционные, организация может определять чистый операционный доход.

Он означает, что операционные доходы превышают операционные расходы и определяется как разница между ними.

Также для целей анализа организация может рассчитывать отношение операционных расходов к операционным доходам и определять прибыльность операционной деятельности, в т.ч.

Источник: http://vash-yurist102.ru/dohody-po-ustupke-operacionnye-ili-vnerealizacionnye-78892/

Какой датой отражается уступка права требования в учете должника

Таблица 1 Дата возникновения налоговых обязательств у организации, уступающей право требования на дебиторскую задолженность Вид договора Порядок признания доходов Основание (гл.

25 НК РФ) Метод начисления Кассовый метод Базовый договор Дата отгрузки (передачи) товаров (работ, услуг) покупателю (заказчику) Дата подписания акта уступки права требования Пункт 3 ст. 271. Пункт 2 ст.

273 Договор цессии Дата подписания акта уступки права требования Дата зачисления денежных средств на банковский счет, поступления их в кассу, поступления иного имущества и (или) имущественных прав Пункт 5 ст. 271. Пункт 2 ст. 273 Информация, представленная в табл.

1, не только раскрывает механизм признания доходов по договору цессии, но и позволяет увидеть то, как цессия влияет на порядок формирования доходов по базовому договору.

Порядок формирования информации о доходах от реализации при обоих вариантах их признания приведен в табл.

Уступка права требования: учет и налогообложение

В случае если при уступке денежного требования разница между ценой уступки и суммой требования отрицательна либо равна нулю (то есть налоговая база равна нулю), исчисленная сумма НДС, указываемая в графе 8 счета-фактуры, также равна нулю.

Счет-фактура не составляется, если передаваемое требование долга возникло при совершении операций, не облагаемых НДС.

Уступка требования отражается в учете В бухгалтерском учете для учета расчетов с цессионарием может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами».

Стоимость уступки требования, установленная договором цессии, признается в составе прочих доходов на дату перехода права требования к новому кредитору по дебету счета 76 в корреспонденции с кредитом счета 91 «Прочие доходы и расходы» (п. 7 , 10.1 , 16 ПБУ 9/99).

Уступка права требования и перевод долга бухгалтерские проводки

Внимание

Если право уступает продавец товаров При первичной уступке права требования порядок признания расходов зависит от того, наступил или нет срок платежа за продукцию, работы или услуги в сделке, права по которой передаются. Если требование уступлено до наступления срока платежа, то в состав расходов включается не весь убыток. А только в сумме, которая рассчитана с учетом требований статьи 269 Налогового кодекса РФ.

Напомним, что указанная статья регламентирует порядок учета процентов по долговым обязательствам. Так вот, в расходы берется сумма, которую цедент уплатил бы в виде процентов по долговому обязательству, равному доходу от уступки права требования. При этом указанная сумма рассчитывается за период от даты уступки права до наступления срока платежа, предусмотренного договором на реализацию продукции.

Уступка права требования: особенности налогового учета (жуков в.н.)

Важно

Нужно передать счет-фактуру При уступке денежного требования передающая сторона должна предъявить новому кредитору (покупателю) к оплате соответствующую сумму налога и выставить счет-фактуру (п. 1 , 3 ст. 168, подп. 1 п. 3 ст.

169 Налогового кодекса РФ). На его основании покупатель сможет принять к вычету указанную в нем сумму НДС (п. 1 ст. 169 Налогового кодекса РФ).

Счет-фактуру он должен отразить в журнале учета полученных и выставленных счетов-фактур и зарегистрировать в книге продаж.

В графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога всего» счета-фактуры отражается налоговая база. В графе 7 указывается ставка НДС – 18 процентов, а в графе 8 – исчисленная сумма НДС.

Приобретаем дебиторскую задолженность

Сумма расходов по реализации финансовой услуги — 500 000 руб., в том числе: — сумма расхода, связанного с востребованием первого долга, — 220 000 руб. (строка 1 табл. 7); — сумма расхода, связанного с востребованием второго долга, — 280 000 руб. (строка 2 табл. 7).

Таким образом, налоговая база от реализации финансовой услуги, оказанной в связи с востребованием первого долга, составит 10 000 руб. (230 000 руб. — 220 000 руб.), а в связи с востребованием второго долга — 5000 руб. (285 000 руб. — 280 000 руб.).

Если оказание финансовых услуг связано с востребованием дебиторской задолженности по долговым обязательствам, то причитающиеся цессионарию проценты подлежат признанию в налоговом учете как внереализационные доходы.

Список литературы 1.

Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 N 51-ФЗ. 2.

Учет у цедента при уступке права требования с убытком

Причем так, чтобы его можно было точно идентифицировать на момент возникновения и перехода к цессионарию.

Для взятого примера можно прописать условия об уступке цедентом обязательств арендаторов платить ему за конкретные площади по определенным ставкам, оговоренной с цессионарием цене.

Это может быть такой текст: «…Цессионарий получает право требования на арендные платежи с площади офисного здания в 1500 кв.

м.

По ставке 19 000 руб. в год за 1 кв. м… Цессионарий получает право требования за 85 процентов от его стоимости…». Показатель выбирайте любой. Главное, чтобы он позволял точно понять, какие именно права требования должен отдать цедент. По умолчанию цессионарий получает право требования в момент его возникновения.

Стороны цессии вправе договориться и о более позднем моменте перехода, прописав специальное условие в договоре. Все это предусмотрено статьей 388.1 Гражданского кодекса РФ.

Договор цессии: бухгалтерские проводки у цессионария

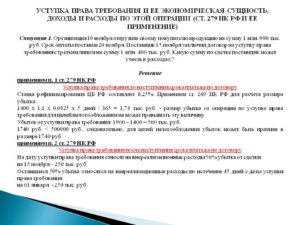

НК РФ при определении расходов по долговым обязательствам, принимаемых к налоговому вычету, должен быть использован один из двух способов расчета затрат — исходя из среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце) на сопоставимых условиях, либо исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза (ставки, равной 15%, — по долговым обязательствам в иностранной валюте). В случае уступки права требования после наступления установленного срока платежа убыток признается в следующем порядке (п. 2 ст. 279 НК РФ): — первые 50% суммы убытка подлежат включению в состав внереализационных расходов на дату уступки права требования; — остальные 50% суммы убытка — по истечении 45 дней с даты уступки права требования. Поясним сказанное на следующем примере. Пример 1.

Проводки по уступке права требования

Источник: http://lcbg.ru/kakoj-datoj-otrazhaetsya-ustupka-prava-trebovaniya-v-uchete-dolzhnika/