УСН, налоговая база

Налоговая база при усн

Компании и частные предприниматели, имеющие право применять упрощенку, могут выбирать, по какому объекту работать: «Доходы» или «Доходы, уменьшенные на расходы».

По каждому из этих типов устанавливается своя налоговая база УСН – стоимостная характеристика результата функционирования субъекта бизнеса в отчетном квартале, исходя из которой с применением соответствующей ставки рассчитывается бюджетное обязательство. Если выручка получена в валюте, ее нужно пересчитать в рубли.

Глава 26

Российские организации и индивидуальные предприниматели, которые добровольно выбрали УСН и у которых есть право применять данную систему.

Компании и предприниматели, не изъявившие желания перейти на «упрощенку», по умолчанию применяют другие системы налогообложения. Иными словами, переход на уплату единого «упрощенного» налога не может быть принудительным.

В общем случае организации, перешедшие на «упрощенку», освобождаются от налога на прибыль и налога на имущество.

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН, вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте. Также многие ИП и организации для расчета налогов используют данную интернет-бухгалтерию.

НДФЛ (для ИП). Налог на прибыль (для организаций). НДС (кроме экспорта). Налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Налогооблагаемая база по УСН 6%

В предлагаемой статье подробно описаны критерии определения налоговой базы для индивидуальных предпринимателей, применяющих УСН.

Показаны преимущества применения УСН 6%, приведен конкретнывй пример расчета платежей для ИП, применяющих УСН. Упрощенная система налогообложения (УСНО) в настоящее время применяется как физическими, так и юридическими лицами.

Физлицам для этого необходимо зарегистрироваться в качестве индивидуального предпринимателя.

Как уменьшить налоговую базу по УСН?

Тема уменьшения налоговой базы волнует многих предпринимателей и руководителей более крупных бизнес-форм.

Упрощенная система налогообложения сама по себе является оптимизированной формой, которой активно пользуются компании на ОСНО, чтобы сократить налоги на имущество, прибыль, оплату расходов на персонал с помощью аутсорсинга и т.д.

Но и те, кто работает с УСН, хотят сократить свои расходы на налоги или, как принято говорить в экономической среде, оптимизировать.

Налоговая база по УСН в 2019 году

Налоговая база УСН (сумма, с которой будет рассчитан налог) зависит от того, какой объект налогообложения выбран: «доходы» или «доходы минус расходы». Рассмотрим, как формируется налоговая база УСН в 2019 году при каждом из объектов.

Суммы учитываются в денежном выражении нарастающим итогом за отчетный (налоговый) период. Доходы в иностранной валюте пересчитываются в рубли по официальному курсу ЦБ РФ на дату получения дохода (п. 3 ст. 346.18 НК РФ)

Организации и индивидуальные предприниматели, которые осуществляют деятельность по следующим классам видов экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2001, утвержденным Постановлением Госстандарта России от 06.11.2001 N 454-ст: — 55.30 «Деятельность ресторанов и кафе»; — 55.51 «Деятельность столовых при предприятиях и учреждениях»; — 55.

Объект налогообложения, налоговая база, ставки, налоговый период и налоговая отчетность налога при упрощенной системе

Налоговой базой является денежное выражение валовой выручки (В вал. ), определяемой как сумма выручки, полученной за отчетный период от реализации товаров, (работ, услуг), имущественных прав ( В реализ.

), и внереализационных доходов ( Д внер. ): — суммы НДС у плательщиков, применяющих и (или) применявших УСН с уплатой НДС, исчисленные ими от выручки от реализации товаров (работ, услуг)

Нк рф статья

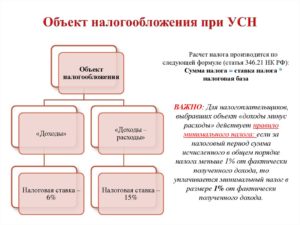

1. В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

2. В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Упрощенная система налогообложения (УСН) является одним из налоговых режимов.

Упрощенка подразумевает особый порядок уплаты налогов для организаций и индивидуальных предпринимателей, она ориентирована на облегчение и упрощение ведения налогового и бухгалтерского учёта представителей малого и среднего бизнеса. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ . — ограничения по видам деятельности.

Источник: http://juridicheskii.ru/nalogovaja-baza-pri-usn-38415/

Расчет УСН «доходы» в 2016

Для определения размеров авансовых платежей и общей выплаты, которую следует произвести за истекший отчетный период, необходимо верно определить налоговую базу. Существует общепринятый порядок расчета, определенный в ст. 346.21 НК РФ.

О том, как рассчитать УСН и авансовые платежи, читайте в статье.

Что включается в понятие «единый налог»

Налоговый платеж на упрощенной режиме для представителей малого и среднего бизнеса заменяет собой ряд других выплат, которые они обязаны произвести в пользу бюджет. Единый налог по УСН заменяет для ООО:

- налоговое обязательство, предусмотренное за прибыль, полученную фирмой (исключение – доходы от дивидендов по акциям и поступлений от должников компании);

- имущественный налог (с 2015 года введено исключение – организации не освобождаются от выплаты налога за недвижимое имущество, если налоговой базой по нему является кадастровая стоимость);

- НДС (за исключением таможенного и иных случаев, предусмотренных законом).

Для индивидуальных предпринимателей в налоговые выплаты по УСН входят:

- НДФЛ, когда доходная часть была получена посредством осуществления коммерческой деятельности;

- имущественного налога для частных лиц, если объект собственности не включен в перечень, указанный в ст. 378.2 Налогового Кодекса РФ;

- НДС (исключение – таможенный «ввозной» НДС, налог по договорам простого товарищества и доверительного управления).

Расчет УСН «доходы» 2016: определение налоговой базы

Чтобы сделать расчет УСН «доходы» плательщику налоговых выплат следует произвести некоторые действия, а именно:

- Правильно рассчитать налоговую базу, от которой будет высчитываться сумма налогового платежа.

- Рассчитать размер авансового платежа, который вносится поквартально.

- Вычислить итоговую сумму, необходимую к уплате в налоговые органы.

На первом этапе важно правильно учесть поступления прибыли. К доходам относят прибыль от реализации товаров и материалов, оказания услуг и производства работ, а также те поступления, что относятся к внереализационным. Такими поступлениями считаются:

- объем прибыли, полученный в процессе участия компании в составе других юридических лиц;

- поступления, получаемые от выгоды в разнице курса каких-либо валют иностранного государства;

- доходы, получаемые от должников, в результате начисления им пеней и штрафов;

- прибыль, которая была получена в процессе сдачи имущества компании в аренду другому лицу, когда этот факт оформлен в соответствии с нормами ГК РФ;

- доходы, получаемые от начисления процентного удорожания по соглашениям займа и кредитным договорам;

- поступления, которые были получены от безвозмездного перехода имущественных прав на материальные ценности;

- прибыль, полученная от участия фирмы в простом товариществе;

- доходная часть, полученная от суммы уменьшения уставного фонда компании.

Перед расчетом налога УСН 6% следует вычислить объем налоговой базы. Ее определение не составит труда, так как объектом налогообложения на таком режиме является только прибыль компании, а учитывать при вычислении расходную часть результатов деятельности не нужно.

Самый сложный вопрос, при УСН 15% (доходы минус расходы) — как рассчитать налог, правильно учитывая расходную часть. Все издержки должны быть при этом обоснованы и подтверждены документально.

Главный риск для компании, осуществляющей деятельность на УСН «доходы минус расходы», в том, что территориальный налоговый орган не подтвердит правомерность определения расходной части в расчете налоговой базы.Тогда придется заново рассчитывать суммы налоговых выплат и оформлять новую отчетность.

Чтобы узнать объем налоговой базы для последующего расчета, необходимо посчитать поступления компании поквартально. Итоговая сумма определяется по итогам деятельности за календарный год.

Правила и рекомендации, приведенные в налоговом учете, носят однозначный характер. Нюансы и другие особые

моменты могут возникнуть только в отношении процентной ставки, по которой происходит расчет УСН. В субъектах федерации ставка может быть ниже 6%, поэтому рассчитывать налоговые платежи следует исходя из условий применения УСН в конкретном территориальном образовании.

Расчет УСН 6: авансовые платежи и окончательная выплата

Если рассчитывается авансовый платеж в соответствии с определенным объемом налоговой базы, а период расчета – квартал, то формула будет следующей:

АВ = НБ х 6%, где

АВ – авансовая выплата, которую следует внести в бюджет,

НБ – база, по которой происходит расчет авансового платежа, определяемая доходной частью деятельности компании за отчетный период, в данном случае – квартал.

Если происходит авансовый платеж по итогам экономико-хозяйственной деятельности компании за год, то необходимо вычесть из авансовой выплаты суммарный объем выплат, которые были произведены в ФСС, а также совокупную сумму всех авансов, уплаченных до отчетного периода.

Когда авансовые платежи были рассчитаны и выплачены в бюджет, происходит окончательный расчет налога УСН. Скорее всего, потребуется произвести доплату какой-либо суммы, но в некоторых случаях образуется переплата.

Если это произошло, компания-налогоплательщик вправе потребовать возврат переплаченной суммы на собственный расчетный счет или изъявить желание принять к учету переплату в пользу будущих платежей, которые произведутся в следующем отчетном периоде.

Формула расчета указана в НК РФ. Чтобы рассчитать сумму, необходимую для внесения в бюджет, по итогам календарного года, следует вычесть из требуемого налога, высчитанного посредством перемножения налоговой базы на процентную ставку, совокупную сумму уплаченных в бюджет авансовых выплат поквартально.

Как считать УСН: примеры

Рассмотрим примеры того, как считать УСН.

- Налоговая база в результате деятельности фирмы за 9 месяцев составила 2 000 000 рублей. Организация оплатила также страховые взносы в размере 30 000 рублей. За полугодие был произведен авансовый платеж, который составил 50 000 рублей. Расчет будет произведен следующим образом: 2 000 000 х 6% = 120 000 рублей, 120 000 х 50% = 60 000 рублей. Так как страховые взносы не могут быть больше авансового платежа, в этом случае они будут включены в уменьшение налогов. Высчитываем сумму налога, необходимую к уплате: 120 000 – 30 000 – 50 000 = 40 000 рублей. Эта сумма должна быть выплачена в бюджет. Если в данном случае сумма получилась бы минусовая, это считалось бы переплатой, и вносить авансовый платеж по итогам 9 месяцев было бы не нужно.

- Налоговая база по итогам деятельности компании за 9 месяцев составила 1 500 000 рублей. Фирма выплатила также страховые платежи в размере 50 000 рублей и пособия по листкам временной нетрудоспособности в размере 5 000 рублей. За 6 месяцев авансовая выплата составила 55 000 рублей. Итак, производим расчет: 1 500 000 х 6% = 90 000 рублей, 90 000 х 50% = 45 000 рублей. Таким образом, объем страховых выплат в совокупности с пособиями получилась больше, а включить в понижение можно только половину обязательного платежа. Это значит, что уменьшить на эту величину платеж не получится. Соответственно: 90 000 – 45 000 – 55 000 = -10 000 рублей. Произошла переплата налога и в бюджет за 9 месяцев ничего вносить не надо.

Подробные разъяснения, как считать УСН, даны в ст. 346.11 Налогового Кодекса.

Источник: https://okbuh.ru/usn/raschet-usn-dohody

Упрощенная система налогообложения Что такое налог по УСН?

В данной статье постараемся максимально подробно разобрать этот вопрос.

Налог по УСН налогообложения исчисляется в двух вариантах.

- УСН доходы — налог составляет 6% со всего дохода

- УСН доходы минус расходы — налог составляет 15% с прибыли (т.е. разницы доходов и расходов)

Несомненно, упрощенная система налогообложения является очень популярной, ведь она обладает такими преимуществами, как:

- Низкая налоговая нагрузка

- Не сложное ведение бухгалтерского учета (при желании можно справиться самому)

- В ИФНС организации и индивидуальные предприниматели на УСН отчитываются 1 раз в год одной декларацией.

- Вероятность проведения выездной проверки крайне низка.

- Для индивидуальных предпринимателей фиксированный платеж в ПФР и соц.страхование.

Минус, пожалуй, только один, но очень существенный.

- Не все контрагенты соглашаются сотрудничать с организацией (индивидуальным предпринимателем, не являющимся плательщиком НДС.

Кроме этого, для возможности применения УСН есть некоторые ограничения.

А именно:

- Доход Организации либо предпринимателя не должен превышать 150 млн. в год.

- Численность сотрудников не более 100 человек.

- Для юридических лиц — доля участия других организаций не должна превышать 25%

- и последнее, существуют некоторые виды деятельности, в отношении которых упрощенная система налогообложения не применима.

Для применения Упрощенной системы налогообложения необходимо подать уведомление в ИФНС. Сделать это можно одновременно с регистрацией юридического лица или ИП, либо в течение 30 дней после регистрации. Также можно подать заявление о переходе на УСН в любое другое время, однако в этом случае сменить налоговый режим можно будет только со следующего года.

Скачать бланк уведомления о применении УСН можно ЗДЕСЬ

Упрощенная система налогообложения с объектом «доходы» будет выгодна тем, у кого расходы не значительны, например, в сфере услуг или сдаче помещений в аренду.

А вот в торговле и производстве, напротив выгоднее будет применение УСН с объектом «доходы, уменьшенные на величину расходов».

Если Вы выбрали для своего бизнеса упрощенную систему налогообложения, то Вам, наверняка, будет не лишним разобраться в том, как исчислять налог на Упрощенной системе налогообложения.В бухгалтерском учете на УСН применяется Книга учета доходов и расходов. В ней фиксируются все доходы и расходы (или просто доходы) организации или предпринимателя.

Как рассчитать налог на УСН при объекте «доходы»

Рассчеты одинаковы как для индивидуальных предпринимателей, так и для организаций

Всё очень просто: сумма всех доходов умножается на 6%.

Рассмотрим на примере.

ИП Власов применяет УСН с объектом «доходы»

| Период | Доход руб. |

| Январь | 125 000 |

| Февраль | 130 000 |

| Март | 124 000 |

| ИТОГО за 1 квартал | 379 000 |

| Апрель | 120 000 |

| Май | 135 000 |

| Июнь | 118 000 |

| ИТОГО за 1 полугодие | 752 000 |

Сумма авансового платежа за 1 квартал составит:

(125 000+130 000+124 000)*6% = 22 740 руб.

Сумма налога за 1 полугодие равна:

152 000*6% = 45 120 руб.

Так как по итогом 1 квартала ИП Власов уже внёс авансовый платеж в размере 22 740 руб, то по итогам 1 полугодия к доплате остается 45 120 — 22 740 = 22 380 руб.

Далее нам необходимо уменьшить наш налог на сумму страховых взносов.

Юридические лица и предприниматели, имеют право уменьшить сумму налога (авансового платежа) на сумму уплаченных страховых взносов во внебюджетные фонды, но не более, чем на 50%.

Что это значит?

Предположим, наш ИП Власов за год получил доход равный 1 500 000 руб

Тогда, его налог за год будет равен 1 500 000*6% = 90 000 руб

В том же году с заработной платы своим сотрудникам он уплатил страховые взносы в размере 52 000 руб. Т.к. уменьшить сумму налога можно не более, чем на 50%, то сумма будет равна 90 000*50% = 45 000 руб.

Те же расчеты применимы к юридическому лицу, применяющему упрощенную систему налогообложения.

Однако, одно отличие у предпринимателей все же есть. Это касается ИП без работников. Индивидуальные предприниматели, у которых нет наемных работников, имеют право уменьшить налог на всю сумму страховых взносов, уплаченных за себя.

В 2018 году фиксированные платежи для ИП за себя составят:

В ПФР — 26 545 руб (+ 1% с доходов ИП свыше 300 000 руб)

В нашем случае платеж в ПФР составит 26 545 руб. + (1 500 000 — 300 000)*1% = 38 545 руб

В ФФОМС — 5 840 руб

Значит, сумму налога к уплате ИП Власова можно рассчитать следующим образом:

90 000 — 38 545 — 5 840 = 45 615 руб.

Как рассчитать налог на УСН при объекте «доходы минус расходы»

Рассмотрим на примере:

ООО «Меридиан» применяет УСН с объектом «доходы, уменьшенные на величину расходов»

Налоговая ставка 15%

| Период | Доход руб. | Расход руб. | Налоговая база руб. |

| Январь | 125 000 | 80 000 | 45 000 |

| Февраль | 130 000 | 85 000 | 45 000 |

| Март | 124 000 | 78 000 | 46 000 |

| ИТОГО за 1 квартал | 379 000 | 243 000 | 136 000 |

| Апрель | 120 000 | 70 000 | 50 000 |

| Май | 135 000 | 50 000 | 85 000 |

| Июнь | 118 000 | 35 000 | 83 000 |

| ИТОГО за 1 полугодие | 752 000 | 398 000 | 354 000 |

Сумма авансового платежа за 1 квартал составит:

(45 000+45 000+46 000)*15% = 20 400 руб.

Сумма налога за 1 полугодие равна:

354 000*15% = 53 100 руб.

Так как по итогом 1 квартала ООО «Меридиан» уже внесли авансовый платеж в размере 20 400 руб, то по итогам 1 полугодия к доплате остается 53 100 — 20 400 = 32 700 руб.

Далее уменьшаем сумму налога на величину страховых взносов так же, как показано выше.

К сожалению, это ещё не всё. Есть одно очень важное дополнение:

Для организаций и индивидуальных предпринимателей, выбравших УСН с объектом «доходы минус расходы», действует правило минимального налога.

Это значит, что если по итогам года сумма исчисленного налога оказалась меньше 1% от полученных за год доходов, то уплачивается налог в размере 1% от фактически полученных доходов.

Обращаем Ваше внимание, что при оплате налога в размере 1% от фактически полученных доходов КБК будет другим! Пожалуйста, будьте внимательны!

Пример:

ООО «Фортуна» за году получила доход в размере 2 300 000 руб, а расходы составили 2 200 000 руб.

В этом случае налоговая база равна 200 000 руб., а сумма налога 100 000*15% = 15 000 руб.Тем не менее минимальный налог должен составлять 1% от дохода, т.е. 2 300 000*1% = 23 000 руб.

Налогоплательщик (организация или ИП) должны уплатить именно эту сумму.

Декларация УСН подается в ИФНС организациями до 31 марта года, следующего за отчетным, а предпринимателями до 30 апреля года, следующего за отчетным.

Бланк декларации можно скачать здесь: Декларация УСН

Теперь Вы знаете, что такое налог по УСН и как его рассчитать. Если у Вас все же остались вопросы — запишитесь на бесплатную налоговую консультацию к нашим юристам.

Источник: https://support-nalog.ru/usnhtml