Учет приобретенных шин на арендуемый автомобиль

Меняем шины и аккумуляторы: учет и налогообложение — Я – Бухгалтер

Меняем шины и аккумуляторы

Необходимость менять шины и аккумуляторы автомобиля возникает постоянно. По мере эксплуатации автомобиля эти две неотъемлемые его составляющие изнашиваются значительно быстрее, чем остальные.

Они отрабатывают свой ресурс и больше не могут его восстановить. После этого их уже нельзя отремонтировать, можно только «утилизировать», а на их изменение установить новые.

Вместе с тем шины меняют не только потому, что исчерпался их ресурс, но еще и учитывая сезонные особенности.

Каким образом это учитывать? Для того чтобы ответить на этот вопрос, нужно осознать, что такое замена шин и аккумулятора автомобиля с технической точки зрения.

Техосмотр? Ремонт? Или что-то «третье»?

Автомобиль — сложная «игрушка». Чтобы он выполнял свою функцию средства передвижения, ему нужно достаточно большое количество технических операций.

Чтобы разобраться в их разнообразии и четко классифицировать все операции, Минтранс предлагает нам Положение № 102*.

В него, в частности, входят перечни операций, относящихся к первому, второму и сезонномутехническому обслуживанию.

* Положение о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденное приказом Минтранса от 30.03.98 г. № 102.

Логика достаточно простая: если операцию, которая нас интересует, мы находим в одном из указанных перечней, она является техобслуживанием (далее — ТО). Но если мы внимательно просмотрим все вышеприведенные перечни, то не найдем там операций по замене шин и аккумуляторов.Является ли это проблемой? Вовсе нет! Приведенные в приложениях к Положению № 102перечни операций по ТО не являются исчерпывающими.

Таким образом, владелец автомобиля может дополнить вышеприведенные перечни некоторыми операциями. Так, согласно п. 1.3 Положения № 102сезонное ТО выполняется для подготовки транспортного средства к использованию в осенне-зимних или весенне-летних условиях. Сезонную замену резины вполне можно считать ТО на этом основании.

Сезонная замена шин вовсе не означает, что эти шины полностью изношены и их нужно списывать

Современные шины (особенно производства ведущих брендов) имеют срок службы до 10 лет. Поэтому, повторим еще раз, их сезонная замена не обязательно связана с тем, что они полностью отработали свой пробег.

Сезонную замену осуществляют для того, чтобы не «скользить» на летней резине по зимним дорогам и, наоборот, чтобы не «плавать» по летним дорогам на зимней. Поэтому весной автомобиль вполне можно «переобуть» в ту же резину, на которой он «откатал» предыдущий сезон.

Ясное дело, если шины пригодны к дальнейшему использованию (не изношены, не имеют дефектов и т. п.).

А вот с аккумуляторами ситуация немного другая. В разд. 2 Норм № 489* указано, что предельным для аккумуляторной батареи является состояние, в случае достижения которого дальнейшая эксплуатация аккумуляторной батареи недопустима или нецелесообразна в связи с уменьшением емкости ниже 40 % от номинальной или если восстановление ее исправности невозможно или нецелесообразно.

* Эксплуатационные нормы среднего ресурса аккумуляторных свинцовых стартерних батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранссвязи от 20.05.2006 г. № 489.

Выходит, что аккумуляторную батарею, отслужившую установленный срок, но при этом полностью работоспособную, заменять рановато.

А вот если и установленный срок ее использования прошел, и рабочее состояние достигло допустимого предела, то заменить ее можно без проблем. Такую замену следует считать ТО автомобиля. Но уже не сезонным, а «обычным».То есть операцией по поддержке исправности автомобиля во время использования по назначению (п. 1.3 Положения № 102).

Великий асортимент, можливість отримати безкоштовний тестовий доступ, найнижчі ціны

Зайти

Бухгалтерский учет

Собственно автомобиль при вводе в эксплуатацию отражается на субсчете 105 «Транспортные средства» по первоначальной стоимости. Автомобиль предприятие приобретает в «полнокомплектном» виде, в том числе с шинами и аккумулятором, без которых авто не сможет выехать из автосалона.

Поэтому не нужно отдельно отражать в учете шины, которые находятся на автомобиле при его приобретении. То же обычно касается и «запаски», которая есть в комплекте нового автомобиля, а также «родного» аккумулятора. Ведь они входят в стоимость приобретенного автомобиля и учитываются вместе с ним в составе объекта основных средств.

Шины. В суммовом учете предприятия обычно отражают только шины, купленные отдельно и впоследствии**. Для этого предназначен субсчет 207 «Запасные части». При этом возможны два варианта учета расходов на их приобретение.

** Впрочем, некоторые «эстеты» бухучета могут на этом субсчете отражать также и «запаску», приобретенную вместе с автомобилем. Формального запрета для этого нет.

Вариант 1. При передаче шин со склада для установления на автомобиль их стоимость списывают на расходы отчетного периода как расходы, связанные с поддержанием объекта ОС в рабочем состоянии (п. 15 П(С)БУ 7 «Основные средства»). Для этого в учете осуществляют проводку: Дт 23, 91, 92, 93, 94 — Кт 207.

Вариант 2. Стоимость шин относят в состав расходов в момент их списания в связи с непригодностью, а не в момент установления на автомобиль. До этого времени их продолжают учитывать в составе запасов. Этот вариант следует из описания субсчета 207. На нем ведется учет, в частности, автомобильных шин в запасе и обороте.

Учитывая, что теперь бухучет играет первую скрипку для расчета налога на прибыль, этот вариант является более безопасным. К тому же такой вариант более целесообразно использовать и по другой причине.

Мы уже отмечали то, что современные шины «живут» достаточно долго и используются в течение нескольких сезонов.

А это значит, что в результате сезонной замены шин их несколько раз придется «обувать» на автомобиль, а потом так же несколько раз снимать. Поэтому

целесообразно, чтобы шины продолжали учитываться в суммовом учете вплоть до своего полного списания

Для учета шин в запасе (на складе) и обороте (на автомобиле в эксплуатации) к субсчету 207 открывают отдельные субсчета, например, 207/1 «Шины на складе» и 207/2 «Шины в эксплуатации». При передаче шин в эксплуатацию делают проводку: Дт 207/2 — Кт 207/1, а при возврате на склад в связи с сезонной заменой — обратную: Дт 207/1 — Кт 207/2.

Если после вывода шины из эксплуатации вы планируете получить за нее компенсацию (например, сдать в утилизацию) — делайте запись: Дт 209 «Прочие материалы» — Кт 207/2. Если ни одной экономической выгоды не предусматривается, списывайте стоимость шины в расходы (Дт 23, 91, 92, 93, 94).

А если предприятие меняет резину на арендованном автомобиле? На учете это никак не отразится. Арендатор так же приходует себе на баланс приобретенные им шины и отражает их установление на автомобиль. Разница лишь в том, что если снятая резина принадлежит арендодателю, то арендатор не отражает в своем учете снятие такой резины.Аккумулятор. К аккумуляторам первоначально применяем тот же принцип учета, что и к шинам. То есть на субсчете 207 «Запасные части» отражаем только аккумуляторы, которые приобретены для замены.

А уже дальше в учете с аккумуляторами немного проще. Ведь аккумуляторы (в отличие от шин) не нужно снимать с автомобиля в связи с сезонными изменениями.

Он снимается один раз — когда полностью отрабатывает свой рабочий ресурс и подлежит замене. Поэтому

стоимость аккумулятора-заменителя можно списывать на расходы уже непосредственно при его установлении на автомобиль

Расходы на замену аккумуляторов в бухучете относят к расходам периода в зависимости от направления использования автомобиля. То есть установление аккумулятора на автомобиль отражают записью: Дт 23, 91, 92, 93, 94 — Кт 207.

Подтверждается наш подход, в частности, и п. 3.19 Положения № 102. Там сказано, что операции по замене шин и аккумуляторных батарей не относятся к реконструкции, модернизации, техническому перевооружению и другим видам улучшения автомобиля. Поэтому эти расходы не капитализируются согласно п. 14 П(С)БУ 7. Они идут в расходы периода.

Налоговый учет

Налог на прибыль. В налоговоприбыльном учете операции по замене шин и аккумуляторов не вызывают никаких разниц. Стоимость шин и аккумуляторов влияет на объект налогообложения так же, как и на бухучетный финрезультат. Есть, конечно, «амортизационные» разницы у высокодоходников (пп. 138.1, 138.2 НКУ), которые будут определяться по автомобилю как объекту ОС.

Но расходы на заменители (шины и аккумуляторы) на это никак не влияют, ведь они не включаются в первоначальную стоимость автомобиля и не амортизируются. И даже если заменяем шины и аккумулятор на непроизводственном автомобиле, расходы все равно отражать можно. Ведь замена шин и аккумулятора не является ремонтом, а следовательно, выпадает из запрета, установленного п.п. 138.

3.2 НКУ.

НДС. В НДС-учете тоже все стандартно. При приобретении шин и аккумуляторных батарей начисляем налоговый кредит по НДС. В случае использования автомобиля в нехозяйственной деятельности или же в безНДСных операциях придется начислять «компенсирующий» НДС (согласно п. 198.5 НКУ).

Напоследок — наш традиционный пример.

Пример. Предприятие меняет летнюю резину на автомобиле (используемом для административных хозяйственных целей) на зимнюю. Стоимость приобретенной зимней резины — 600 грн./шина (в том числе НДС — 100 грн./шина). Стоимость летней резины — 562,5 грн./шина (в том числе НДС — 93,75 грн./шина). Летняя резина пригодна к дальнейшей эксплуатации и возвращается на склад.

Кроме того, предприятие устанавливает новый аккумулятор вместо того, который отработал свой рабочий ресурс. Стоимость нового аккумулятора — 1200 грн. (в том числе НДС — 200 грн.). Справедливая стоимость отработанного аккумулятора — 180 грн.

Для работ по замене шин и аккумулятора привлечена СТО, стоимость услуг которой — 960 грн. (в том числе НДС — 160 грн.).

Как отразить эти операции в учете предприятия, см. в табл.

Замена шин и аккумулятора на автомобиле предприятия

| № п/п | хозяйственной операции | Бухгалтерский учет | Сумма,грн. | |

| дебет | кредит | |||

| 1 | Оприходован комплект зимних шин | 207/1 | 631 | 2000 |

| 2 | Отражен налоговый кредит по НДС | 644/1 | 631 | 400 |

| 641 | 644/1 | 400 | ||

| 3 | Оприходован новый аккумулятор | 207 | 631 | 1000 |

| 4 | Отражен налоговый кредит по НДС | 644/1 | 631 | 200 |

| 641 | 644/1 | 200 | ||

| 5 | Уплачено поставщику за комплект зимних шин и аккумулятор | 631 | 311 | 3600 |

| 6 | Снята и возвращена на склад летняя резина | 207/1 | 207/2 | 1875 |

| 7 | Установлена на автомобиль зимняя резина | 207/2 | 207/1 | 2000 |

| 8 | Установлен на автомобиль новый аккумулятор | 92 | 207 | 1000 |

| 9 | Оприходован отработанный аккумулятор по справедливой стоимости | 209 | 718 | 180 |

| 10 | Сдан старый аккумулятор на утилизацию | 377 | 712 | 180 |

| 11 | Начислены налоговые обязательства по НДС | 712 | 641 | 30 |

| 12 | Окончательно списан старый аккумулятор | 943 | 209 | 180 |

| 13 | Отражены расходы на приобретение услуг СТО по замене шин и аккумулятора | 92 | 685 | 800 |

| 14 | Отражен налоговый кредит по НДС | 644/1 | 685 | 160 |

| 641 | 644/1 | 160 | ||

| 15 | Произведена оплата СТО за услуги | 685 | 311 | 960 |

Замена шин на автомобиле ФЛП

Рассмотрим теперь ситуацию, когда шины и аккумулятор на своем авто меняет, не юрлицо, а физлицо-предприниматель (ФЛП).

Если речь идет о ФЛП-единоналожнике, то ситуация простая. У единоналожников-НДСников (третьегруппников, которые уплачивают единый налог по ставке 3 %) НДС в стоимости шин и аккумулятора попадет в налоговый кредит, а расходы на такие приобретения — в раздел ІІ Книги учета доходов и расходов.

Что же касается единоналожников-безНДСников (первогруппников, второгруппников и третьегруппников, уплачивающих единый налог по ставке 5 %), то у них операция по замене шин и аккумулятора вообще пройдет мимо учета.

А вот по ФЛП-общесистемщикам ситуация крайне неблагоприятная. Ведь как легковые, так и грузовые автомобили для них определены как основные средства двойного назначения (п.п. 177.4.6 НКУ).Что лишает предпринимателя-общесистемщика не только права амортизировать первоначальную стоимость автомобилей, но и права включать затраты на содержание автомобиля в свои «предпринимательские» расходы (п.п. 177.4.5 НКУ).

Именно к таким расходам и относятся расходы на замену шин и аккумуляторов на автомобиле. А следовательно предприниматели-общесистемщики «пролетают» с этими расходами.

Как видите, замена шин и аккумулятора — это очень простая и даже банальная процедура, как с технической, так и с учетной стороны. Поэтому, как говорится, «ни гвоздя, ни жезла» вам и вашим автомобилям в эту зиму!

Выводы

- Замена шин и аккумулятора по своей сути является операцией по техническому обслуживанию автомобиля.

- По нашему мнению, стоимость шин более целесообразно списывать на расходы не при установлении, а при полной отработке их рабочего ресурса.

- Расходы на замену шин и аккумуляторов отражаются по направлению использования автомобиля. Они не капитализируются и не влияют на амортизацию автомобиля.

- Расходы на замену шин и аккумулятора автомобилей не включаются в состав расходов предпринимателя-общесистемщика.

Нестеренко Максим, налоговый эксперт

Источник: Налоги и бухгалтерский учет – не забудьте оформить подписку на любимое издание!

Источник: https://ibuh.info/ru/menyaem-shiny-i-akkumulyatory-uchet-i-nalogooblozhenie

Как правильно организовать учет автошин?

Источник: http://www.audit-it.ru/articles/account/

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

Организация учетного процесса

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

порядок осуществления контроля за рациональным использованием шин;

перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

Правил эксплуатации автомобильных шин (АЭ 001-04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9-р (далее – Правила № АЭ 001-04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03-2609);

Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

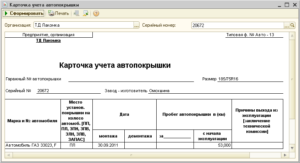

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001-04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

https://www.youtube.com/watch?v=BaeJOMTMaYI

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Принятие автошин к учету

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н[1]).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н[2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

Отражены расчеты по приобретению автошин… | |||||

…в безналичном порядке | |||||

1) без авансирования по контракту | |||||

1 302 34 830 | 1 304 05 340 | 0 302 34 830 | 0 201 11 610 | 0 302 34 000 | 0 201 11 000 |

2) при авансировании по контракту | |||||

1 206 34 560 1 302 34 830 | 1 304 05 340 1 206 34 660 | 0 206 34 560 0 302 34 830 | 0 201 11 610 0 206 34 660 | 0 206 34 000 0 302 34 000 | 0 201 11 000 0 206 34 000 |

…наличными деньгами | |||||

1 208 34 560 | 1 201 34 610 | 0 208 34 560 | 0 201 34 610 | 0 208 34 000 | 0 201 34 000 |

Сформирована фактическая стоимость автошин, приобретенных… | |||||

…у поставщика | |||||

1 106 34 340 | 1 302 хх 730 | 0 106 34 340 | 0 302 хх 730 | 0 106 34 000 | 0 302 хх 000 |

…через подотчетное лицо | |||||

1 106 34 340 | 1 208 хх 660 | 0 106 34 340 | 0 208 хх 660 | 0 106 34 000 | 0 208 хх 000 |

Приняты к учету автошины… | |||||

…по фактической стоимости | |||||

1 105 36 340 | 1 106 34 340 | 0 105 36 340 | 0 106 34 340 | 0 105 36 000 | 0 106 34 000 |

…по стоимости приобретения (при отсутствии дополнительных расходов) | |||||

1 105 36 340 | 1 302 34 730 1 208 34 660 | 0 105 36 340 | 0 302 34 730 0 208 34 660 | 0 105 36 000 | 0 302 34 000 0 208 34 000 |

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

Источник: https://otchetonline.ru/pomoshh-buxgalteru/buhuchet/70895-kak-pravil-no-organizovat-uchet-avtoshin.html