Можно ли распределять прибыль за 2017 год, не выплатив выбывшему участнику дивиденды за 2015, 2016 годы?

Можно ли выплатить дивиденды за последние пять лет если участников двое

При завышении размера дохода и при уже существующих выплатах дивидендов нужно занижать прибыль. После исправления показатели будут несколько занижены. В следующем периоде акционеры получат меньше, чем должны были получить в связи с такой ошибочной информацией.

Можно ли выплатить дивиденды за прошлые года

Для целей налогообложения дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (п. 1 ст. 43 НК РФ).

Ограничения по выплате дивидендов для ООО

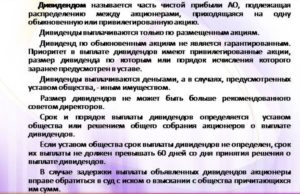

Вариант 1. Решение о выплате дивидендов АО принимает общее собрание акционеров. Сделать это можно по результатам года. Разрешена и промежуточная выплата по итогам I квартала , полугодия , девяти месяцев. Но принять об этом решение можно не позже трех месяцев с момента окончания этих периодов. Такой порядок предусмотрен пунктом 3 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

Выплата дивидендов одному участнику

Это утверждение еще более удивительное.

Шадрина Наталья Добавлено: #35  Пн Авг 15, 2016 22:16:17 Заголовок сообщения: В топикстартере не говорилось, что учредитель является одновременно директором. Я поняла, что учредитель и директор — это разные лица. Поэтому и удивилась.

Выплата дивидендов за прошлые года

Цель данного законопроекта — уточнение оснований для обжалования в антимонопольный орган нарушений порядка осуществления в отношении юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, процедур, включенных в исчерпывающие перечни процедур в сферах строительства, в том числе при проведении торгов. Вносимые изменения позволят антимонопольному органу оперативно восстанавливать нарушенные права юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, во внесудебном порядке.

Обратите внимание => Лицевой Счет По Оплате Коммунальных Услуг Что Это

Выплата дивидендов за прошлые годы

На внеочередном общем собрании участников ООО «С.» 26 ноября 2007 года принято решение о распределении чистой прибыли по итогам деятельности за три квартала 2007 года.

Истец полагает, что имеет право на получение прибыли, поскольку распределение прибыли проведено за период, когда он являлся участником ООО «С.». Однако суд в иске отказал, поскольку на дату принятия решения о распределении прибыли истец, уступив свою долю ООО «Ж.», участником ООО «С.

» уже не являлся ( постановление ФАС Северо-Западного округа от 23 марта 2009 г. по делу № А56-11686/2008).

Можно ли распределять прибыль за 2019 год, не выплатив выбывшему участнику дивиденды за 2015, 2016 годы

Как определить сумму и порядок выплаты дивидендов

Любой доход, распределенный пропорционально взносам участников, акционеров за счет чистой прибыли организации, признают дивидендами. Дивидендами могут быть и доходы, полученные от источников за рубежом. Все это следует из пункта 1 статьи 43 Налогового кодекса РФ.

Можно ли чистую прибыль направить на выплату дивидендов

ссылка на это сообщение —> 14) дивиденды — доход, подлежащий выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок; доход, подлежащий выплате по паям паевого инвестиционного фонда, за исключением дохода по паям при их выкупе управляющей компанией фонда; ;. 1.

между участниками товарищества с ограниченной ответственностью чистого дохода, полученного товариществом по результатам его деятельности за год, товарищества, посвященного утверждению результатов деятельности товарищества за соответствующий год. Вернуться к началу —> —>Трудоголик2 с 15.07.

2010 Лучший спасатель 2012 | Алматы

Спасибки: +2645 | 8364

Участники получают дивиденды исключительно из чистой прибыли, то есть после того, как уплачен налог и в каждый фонд выполнены все перечисления.

Норма, касающаяся порядка определения размера прибыли, подлежащей распределению, закреплена в статье 42 ФЗ Про акционерные общества № 208.Чистая прибыль подобных организаций определяется по данным бухгалтерской отчетности. В законе про ООО такая норма отсутствует.

Бухучет инфо

Существует необходимость определять сумму для выплаты дивидендов не только на момент проведения собрания, но и непосредственно перед распределением суммы. Это обусловлено возможным изменением чистой прибыли из-за бухгалтерской корректировки или внесения дополнительных изменений в баланс.

Дивиденды для участников ООО — пошаговая инструкция распределения прибыли

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества

Можно ли выплачивать дивиденды частями

Понятие «дивиденды» используется только в Федеральном законе от 26.12.1995 г. №208-ФЗ «Об акционерных обществах», в котором отмечено, что акционерное общество вправе принимать решения (объявлять) о выплате дивидендов по размещенным акциям (п.1 ст.42 Закона №208-ФЗ) и в налоговом законодательстве (п.1 ст.43 НК РФ).

Дивиденды в ООО: порядок распределения

Какое условие о премии, по мнению арбитров, может привести к дискриминации? Что говорит Минтруд о необходимости оформления приказа в случае лишения работника премии или уменьшения ее размера? Как учитываются для целей налога на прибыль премии, выплаченные работникам после их увольнения? Каков порядок определения даты фактического получения работником дохода в целях НДФЛ при выплате премий? Как отразить выплату премии, не связанной с производственными результатами, в форме 6‑НДФЛ?

Как выплатить дивиденды при смене участников и выплате промежуточных дивидендов

Чтобы узнать размер дивидендов, попросите у бухгалтера отчетность. Вам нужен пункт «Нераспределенная прибыль (непокрытый убыток)». В нем — прибыль за всё время компании: если компании пять лет и вы пять лет не брали дивиденды, увидите сумму за пять лет. Если из прибыли что-то забирали, сумма будет меньше на размер дивидендов.

Обратите внимание => Сдаю Квартиру В Аренду Нужно Ли Платить Налог

Дивиденды учредителю

06 Дек 2018 yurisaktobe 33

Источник: http://aktobeyurist.ru/zhilishhnye-subsidii/mozhno-li-vyplatit-dividendy-za-poslednie-pyat-let-esli-uchastnikov-dvoe

Дивиденды учредителю

Допустим, вы единственный владелец компании с прибылью за последний год в полмиллиона. Вы можете забрать ее себе, после оплаты налогов получится 435 000 рублей. Это при ставке НДФЛ 13%, а бывает еще 15% для нерезидентов.

Если у вас акционерное общество, прибыль, которую делите вы и другие акционеры, называется дивидендами. Если у вас ООО — частью прибыли. По сути, дивиденды и часть прибыли — одно и то же, поэтому чтобы не путаться, будем всегда писать «дивиденды».

Кто получает дивиденды

Дивиденды получают участники компании. Участники — это люди или юрлица, у которых есть доля в уставном капитале.

Как минимум у компании есть один участник — это учредитель. Все остальные долю могут купить, унаследовать или получить в подарок на Рождество.

Как забрать прибыль — в законе для ООО

Права и обязанности участников описывает закон об ООО. Вообще участники могут не ходить на работу и даже не управлять компанией, только собираться раз в год и получать дивиденды.

Какую прибыль учитывать

Дивиденды — это прибыль после оплаты налогов. Поэтому дивиденды нельзя получить авансом: сначала бухгалтер отчитается, а потом вы узнаете, сколько можно забрать.

Чтобы узнать размер дивидендов, попросите у бухгалтера отчетность. Вам нужен пункт «Нераспределенная прибыль (непокрытый убыток)». В нем — прибыль за всё время компании: если компании пять лет и вы пять лет не брали дивиденды, увидите сумму за пять лет. Если из прибыли что-то забирали, сумма будет меньше на размер дивидендов.

Это часть отчетности — раздел «Пассивы» в бухгалтерском балансе, мы упростили таблицу для наглядности. Если есть прибыль для дивидендов, она в пункте «Нераспределенная прибыль»

Необязательно получать дивиденды с прибыли за год, который идет или только что закончился. Если прибыль была, но дивиденды не получали, можно получить за любой прошлый период. У вас накопилось десять миллионов прибыли за 2014-2016 годы, забирайте из компании хоть всё.

Когда нельзя получить дивиденды

Даже если компания получила прибыль, ее не всегда получится забрать. Главные причины для отказа — компания вот-вот станет банкротом, есть непокрытый убыток или учредители недоплатили уставный капитал.

Эти причины есть в бухгалтерской отчетности, и бухгалтер в них хорошо разбирается. Поэтому мы не будем путать бухгалтерскими терминами, только расскажем суть.

У компании непокрытый убыток. Хотите дивиденды, а три года в убытке, дивиденды отменяются. При этом размер убытка не имеет значения.

По итогам 2015 года у компании убыток на миллион рублей. В 2016 году компания исправилась и заработала 800 000 рублей. Кажется, можно получить дивиденды, но нет.

По итогам двух лет компания всё еще в минусе: 1 млн — 800 000 рублей = 200 000 рублей. Пока компания не погасит убыток, дивиденды никто не получит.В 2017 году компания получит прибыль в 500 тысяч рублей. Тогда она выйдет в плюс и получит право на дивиденды. Из пятисот тысяч двести уйдут на убыток, а триста можно забрать дивидендами.

Компания не внесла уставный капитал. Обязательный минимум для компании — 10 000 рублей. Капитал не может быть меньше этой суммы, зато может быть больше.

Учредитель сам решает, каким будет капитал, и записывает решение в учредительные документы компании. Если он не оплатил кусок капитала, который сам же придумал, дивиденды тоже отменяются.

Компания — банкрот, вот-вот им станет или станет из-за выплаты дивидендов. Если компания не выполняет обязательства перед клиентами и сотрудниками, дивидендов не видать.

Стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов. Если переводить на человеческий, компании не должно стать хуже из-за дивидендов.

Активы компании — 1 млн рублей. Долгосрочные и краткосрочные обязательства — 800 000 рублей.

Чистые активы активы считаем по формуле: активы минус обязательства. Подставляем значения, получается: чистые активы = 1 млн — 800 000 = 200 000.

Если уставный капитал больше 200 000 рублей, дивиденды забирать нельзя. Если меньше — забирайте сколько хотите.

Компания не оплатила долю участников. Работает то же правило: пока компания не выплатит долги, дивиденды забирать нельзя.

Как часто можно получать

Чтобы получить дивиденды, участники проходят два этапа: сначала официально принимают решение о выплате, а потом выплачивают. Принимать решение можно не чаще раза в квартал, а выплачивать — когда угодно, по желанию участников.

Принимать решение чаще раза в год — хоть и законно, но опасно. Дивиденды можно забирать из прибыли, а прибыль вы знаете только

в конце года. Если заберете в начале года, рискуете забрать лишнее и переплатить налоги.

В первом полугодии компания заработала прибыль — 1 млн рублей. Участники решили, что до конца года получат еще, и забрали весь миллион.

В конце года гендиректор с бухгалтером решили поправить отчетность, и прибыль за первое полугодие сократилась на сто тысяч. Получается, участники забрали лишнее.

Участникам придется вернуть лишнее. А если не вернут, компании заплатит страховые взносы и будет исправлять отчетность.

Получать дивиденды можно и раз в месяц. Но налоговая может решить, что так компания выплачивает зарплату и экономит на страховых взносах. Придется объясняться.

Как делиться

Если вы единственный участник компании, вы забираете всё. У компании миллион в дивидендах — миллион ваш. Если участников несколько, придется делиться.

Делитесь прибылью, как хотите. Чаще всего компания выплачивает дивиденды пропорционально доле в компании. Ваша доля 60%, значит, вы получаете 60% дивидендов.

Можно платить непропорционально: ваша доля 20%, а вы договорились с другими участниками, что получаете треть дивидендов. Это законно, если решение принято на собрании участников, все участники проали «за» и порядок раздела дивидендов описывает устав.

Налоги за дивиденды— в 84 ст НК

Разница только в налогах. Если делить дивиденды пропорционально, участники платят налоги по ставкам для дивидендам. Если не пропорционально, участники-физлица платят 13% с выплаты, участники-компании — 20%.Нельзя заранее сказать, какой вариант выгоднее. Размер ставок для дивидендов зависят от того, кто участник — резидент или нерезидент, физлицо или компания, сколько дней владеет долей в компании. Для расчета зовите бухгалтера.

Как выплачивать

Юристы Модульбанка сделали пример документов для выплаты дивидендов: протокол — для нескольких участников, и решение — для одного

Чтобы получить дивиденды, сначала надо официально принять решение о выплате. Официально — это составить документ, протокол или решение.

Для компании с несколькими участниками подходит протокол. Его можно подписать только на собрании участников — это обязательное условие по закону. Если вы единственный участник, собираться ни с кем не нужно, а вместо протокола готовьте решение — такой же протокол, но для одного.

Цель протокола — подтвердить факт решения о выплате дивидендов. Еще он помогает понять, как участники получат дивиденды. Чаще всего порядок описывает устав компании, но если нет, для описания подойдет протокол. Напишите, какому участнику какая доля полагается, через сколько дней после собрания компания выплатит, на какой счет переведет.

Со сроком выплаты есть подвох. Если в уставе и протоколе нет срока, компания обязана выплатить дивиденды за 60 дней после подписания протокола или решения.

Вообще тема с собранием участников и протоколами — большая и сложная, в ней много деталей и скрытых рисков, поэтому тема заслуживает отдельной статьи. Подпишитесь на анонсы в Телеграме, чтобы не пропустить.

Бывает, что владелец бизнеса ищет хитрые способы забрать деньги из компании. Типа поменьше платить налогов, не возиться с документами и вообще не тратить на это время.

Сначала хитрые способы помогают экономить, а потом приходит налоговая и заводит карусель. Чтобы вам не разбираться с налоговой, посмотрите подборку о деньгах: как взять наличные, занять, заменить наличные картой, выплатить дивиденды. Если знаете легальные способы забрать деньги из компании, пишите в редакцию, и мы выпустим статью.

Источник: https://delo.modulbank.ru/all/dividend

За какой период времени можно распределять дивиденды

Для АО к сумме УК и резервного фонда прибавляют также величину превышения стоимости привилегированных акций над их номиналом.

Особое ограничение для ООО: решение о выплате не принимается, пока не выплачена реальная стоимость доли (или ее части) выбывающему участнику.

По АО решение не может возникнуть:

- без соблюдения правильной последовательности принятия решения о выплате дивидендов: сначала в отношении тех привилегированных акций, у которых есть особые преимущества, затем по прочим привилегированным и только потом по обыкновенным акциям.

- до завершения выкупа у акционеров акций, в отношении которых имеется право требования об их выкупе (п. 1 ст. 75 закона № 208-ФЗ);

Оба закона содержат оговорку, что по существующему решению о выплате, не выполненному

Как правильно рассчитать и выплатить дивиденды?

Так, Минфин России указал на то, что выплата части прибыли непропорционально доле участника в уставном капитале не является дивидендом и облагается налогом на прибыль и НДФЛ в общем порядке.

Уставом может быть предусмотрен и более продолжительный срок для данного обращения, но он не должен превышать пяти лет. Если срок, предусмотренный для предъявления требования о выплате, пропущен, он не подлежит восстановлению за исключением случая, когда лицо, имеющее право на получение дивидендов, не подавало требование под влиянием насилия или угрозы. По истечении указанного

Правила выплаты дивидендов

Причин для возникновения такой ситуации достаточно много, и их основная масса кроется в самой методологии учета.

Поэтому нужно убедиться в том, что на расчетном счете организации есть или в ближайшее время появятся деньги для выплаты дохода участникам.

Обратите внимание С 1 января 2015 года ставка НДФЛ и налога на прибыль с дивидендов, получаемых резидентами РФ, увеличена до 13 процентов. Напомним, что в прошлом году дивиденды облагались по ставке девять процентов.

Когда можно выплачивать дивидендыВ соответствии с законодательством общество с ограниченной ответственностью может распределять прибыль ежеквартально, раз в полгода или год (п.1 ст. 28 Закон от 08.02.1998 № 14-ФЗ).

Максимальный срок выплаты — 60 дней с момента принятия решения. Участники могут самостоятельно определять срок выплаты, указав его в уставе общества или же в решении о распределении прибыли.

Если сведения о сроках документально не закреплены, то выплатить дивиденды нужно в течение 60 дней.

Можно ли выплачивать дивиденды несколько раз по одному отчетному периоду

Ограничение по сроку принятия решения о выплате дивидендов установлено только для АО. Срок принятия решения о выплате дивидендов за определенный период (например, за 1 квартал) составляет не более трех месяцев с момента его окончания.

Для ООО же такого ограничения нет.

Таким образом при наличии нераспределенной прибыли за 1 квартал 2019 года учредители ООО вправе принимать решения о её распределении несколько раз в любой период времени.

Обоснование 3 важных изменения сентября 2019 года по зарплате: Специально для посетителей сайта мы открыли вип-доступ к журналу «Зарплата». , чтобы читать статьи.

Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса Как определить сумму и порядок выплаты дивидендов Решение о выплате Порядок принятия решения о выплате участникам, акционерам зависит от организационно-правой формы организации.

Такой порядок предусмотрен статьи 42 Закона от 26 декабря 1995 г. № 208–ФЗ. Вариант 2. Чистую прибыль ООО распределяют по решению общего собрания его участников.

Принять его общество вправе ежеквартально, раз в полгода или раз в год. Ограничений по срокам для такого решения в отличие от АО не предусмотрено. Это следует из статьи 28 Закона от 8 февраля 1998 г.

№ 14-ФЗ Ситуация: можно ли выплатить дивиденды за счет прибыли прошлых лет Да, можно.

№ 14-ФЗ. Поэтому если по итогам прошлых лет прибыль не распределена, то за ее счет можно выплатить дивиденды в текущем году. Такое может произойти, например, если чистую прибыль не использовали для выплаты дивидендов или для формирования специальных фондов.

Правомерность такого вывода подтверждена в письмах Минфина России , , . Аналогичные выводы выражены и в постановлениях ФАС Северо-Кавказского округа , , , . Кроме того, дивиденды можно выплатить за счет прибыли прошлых лет, если в отчетном году у организации чистой прибыли не было ().

Распределение прибыли ООО и выплата дивидендов (часть 1)

При этом изменение и исключение положений устава, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому ими единогласно. Дивиденды выплачиваются участникам из чистой прибыли, то есть прибыли общества после налогообложения. Как же определить сумму прибыли, подлежащую распределению?

В законе № 14-ФЗ «Об обществах с ограниченной ответственностью» не содержится норма, конкретизирующая порядок определения чистой прибыли. Однако в Федеральном законе от 26.12.1995г.

№ 208-ФЗ «Об акционерных обществах» такая норма есть. В соответствии с п. 2 ст. 42 закона № 208-ФЗ чистая прибыль акционерного общества для целей выплаты дивидендов определяется по данным бухгалтерской отчетности. В этом случае действует принцип применения гражданского законодательства по аналогии, закрепленный в ст.

6 Гражданского кодекса РФ. Таким образом, общества с ограниченной ответственностью определяют величину чистой прибыли на основании данных бухгалтерской отчетности.

Порядок выплаты дивидендов в ООО в 2019 году

Таким образом, выплачивают дивиденды исключительно из чистой прибыли предприятия.

указания на порядок определения прибыли не содержит. В этом случае действует принцип применения норм по аналогии. То есть ООО определяют объем чистой прибыли так же, как и ОАО, руководствуясь бухгалтерскими документами.

Нельзя распределить дивиденды в таких случаях, как:

- выплата уставного капитала не в полном объеме;

- имеются признаки или их возникновению поспособствует распределение прибыли.

- не выплачена доля участника, выбывающего из общества;

Основная задача выплаты дивидендов состоит в обеспечении дохода участников общества.

Сколько раз в году Общество может выплачивать дивиденды? Каким документом это оформляется?

В случае, если срок выплаты дивидендов уставом или решением общего собрания акционеров об их выплате не определен, он считается равным 60 дням со дня принятия решения о выплате дивидендов.

Общество не вправе предоставлять преимущество в сроках выплат дивидендов отдельным владельцам акций одной категории (типа).

Выплата объявленных дивидендов по акциям каждой категории (типа) должна осуществляться одновременно всем владельцам акций данной категории (типа).

Список лиц, имеющих право получения дивидендов, составляется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов….».В гражданском праве термин «дивиденды» используется только в отношении доходов учредителей акционерных обществ. В обществах с ограниченной ответственностью вместо выплаты дивидендов между учредителями распределяется полученная прибыль.

Дивиденды ООО: как начисляются и выплачиваются в 2019 году

Учредители общества с ограниченной ответственностью получают доходы за счёт работы компании. Денежные средства, полученные от бизнеса, нельзя беспричинно изымать из оборота. Дивиденды начисляются и выплачиваются в ООО согласно порядку, установленному закону.

Содержимое страницы

Понятие дивидендов

Дивидендами или доходами от чистой прибыли именуют финансы, которые выплачиваются участникам ООО в результате распределения прибыли, которая осталась на балансе после уплаты налогов.

Лицо, занимающееся индивидуальной предпринимательской деятельностью, имеет право по своему усмотрению распоряжаться заработанными средствами – снимать их со счёта, совершать безналичные переводы или брать из кассы.

ИП вправе совершать данные действия при условии погашения налогов и уплаты всех взносов.

Участник общества с ограниченной ответственностью имеет право на выплату средств, полученных от бизнеса в форме заработной платы, если он трудится по договору в ООО. Лицо может получить деньги в виде дивидендов с прибыли ООО, если компания при осуществлении деятельности не понесла убытков.

Выплат не будет, если работа организации не была успешной. Не допускаются к распределению дивидендов в ООО, если оформлен кредит или имеются непогашенные убытки за прошедшие годы.

Доходы, полученные в результате работы общества, нельзя распределять в случаях, установленных ФЗ «Об ООО» ст. 29:

- Неполная оплата уставного капитала.

- У компании налицо признаки банкротства на момент принятия решения о выплате дивидендов.

- Стоимость чистых активов организации ниже резервного фонда и уставного капитала или понизится после принятия решения общего собрания о выплате прибыли.

- Другие случаи, предусмотренные законодательством.

К дивидендам не относятся некоторые платежи, осуществляемые владельцами общества:

- Выплаты в компании, подлежащей ликвидации. Такие суммы не превышают внос в уставной капитал, который совершил собственник ООО.

- Деньги, выплаченные учредителям в форме выкупа их доли компанией во владение.

- Выплаты некоммерческой организации на осуществление уставной деятельности, если она входит в круг собственников компании.

Чистые активы представляют собой разницу между пассивами и активами фирмы по данным бухгалтерского учёта. Активами является всё имущество организации:

- Деньги.

- Запасы (готовая продукция, материалы, затраты при незавершённом производстве).

- Финансовые вливания.

- Основные средства.

- Задолженность по дебету и другое.

К пассивам относятся долги, резервные средства для запланированных расходов, кредиторская задолженность. Расчётом чистых активов фирмы занимается бухгалтер. В отчёте общества за год для чистых активов выделен целый раздел.

В нём сосредотачивается движение изменений стоимости уставного капитала и активов в процессе завершённых денежных операций.

Если обнаружены расхождения в стоимости чистых активов и уставных средств, бухгалтер анализирует причины, спровоцировавшие такое состояние.

Налогообложение доходов

С дивидендов для участников, являющихся физическими лицами, взимаются налоги на доходы. Получателя дивидендов коснётся налог на прибыль, если он юридическое лицо.

Общества с ограниченной ответственностью являются источниками получения доходов физическими лицами. Общество позиционируется как налоговый агент, индивидуально определяющий величину подоходного налога для каждого учредителя. Налоговой базой является не общая сумма дохода с прибыли, а разница между её значением и размером дохода, полученного обществом.

Удержание налога производится после перечисления доходов с прибыли учредителям. НДФЛ направляется в бюджет до получения учредителями свой доли в банке.

Правила и порядок выплаты доходов

Порядок выплаты дивидендов в ООО в 2019 году базируется на ограничениях, установленных Федеральным законом «Об ООО» (статья 29). Положения ФЗ требуют:

- Оплаты полной суммы уставного капитала.

- Погашения доли УК участнику, выбывшему из общества.

- Превышение размера чистых активов над величиной уставного капитала и резервного фонда.

Чтобы получать дивиденды в ООО, необходимо исключить любые признаки несостоятельности компании.

Порядок выплат дивидендов в ООО регламентируют перечисленные ниже законодательные акты:

- Законы №208 от 1995 года и №14 от 1998 года. В их положениях говорится, что решение о выплате доходов с чистой прибыли принимается на общем собрании участников. Принятое решение фиксируется в протоколе.

- Налоговый кодекс РФ, где прописана обязанность общества с ограниченной ответственностью самостоятельно посчитать налоги для перечисления в государственную казну.

- Письма Минфина РФ закрепляют сроки выплаты налогов.

Важно! Законодательство Российской Федерации разрешает выплачивать дивиденды с прибыли в ООО числящимся на балансе имуществом, если на счетах нет денежных средств.

Такой способ нецелесообразен – придётся платить дополнительные налоги: на доходы физических лиц и на добавленную стоимость.

На законодательном уровне установлены условия для выплаты дивидендов в ООО. Стоимость чистых активов должна быть равноценной уставному капиталу. Оборотные средства организации уменьшаются при выплатах в пользу учредителей. Выплата доходов с чистой прибыли организации осуществляется по определённой схеме:

- Подведение итогов года.

- Определение чистой прибыли.

- Анализ показателей для начисления доходов к распределению.

- Расчёт стоимости чистых активов. Если она меньше УК, прибыль не распределяется.

- Принятие решения о выплате прибыли.

- Оформление приказа на выплату.

- Уплата налогов и выплата доходов.

Сумма дивидендов между участниками должна распределяться пропорционально долям, которые они внесли в УК. Но в уставе не содержится список участников и размер их долей. Следовательно, доходы пропорционально внесённым долям распределить невозможно. Процентное соотношение доходов и выплат каждому участнику фиксируют в решении или в учредительном договоре.

Документы для проведения выплаты дивидендов в ООО:

- Решение учредителя о перечислении доходов.

- Протокол общего собрания.

- Приказ о начислении доходов с прибыли.

Важно! Лица, состоящие в обществе с ограниченной ответственностью, вправе получить свою часть прибыли не только в денежном выражении, но и в натуральной форме.

Способ выплаты в уставе не прописан. Закон не обязывает к выплатам только в денежном выражении. После принятия решения указывают форму выплаты.

Как начисляются доходы с чистой прибыли

По окончании каждого финансового года на компанию ложится обязанность по составлению годового отчёта. Когда по итогам работы есть нераспределённая прибыль, её можно направить на развитие бизнеса, на накопление или разделить в равных долях между участниками. Чтобы рассчитать сумму дохода каждого участника общую сумму начислений умножают на процент доли, внесённой учредителем.

Расчёт доходов с прибыли в ООО с одним учредителем

Общая сумма выплаты дивидендов в ООО единственному учредителю зафиксирована в бухгалтерском учёте. Основанием для выплат всем учредителям является протокол общего собрания членов общества. Если организация учреждена единственным участником, выступающим в роли генерального директора, он вправе сам принимать решения по всем вопросам, входящим в компетенцию общего собрания.

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Когда речь идёт о дивидендах для ООО на УСН, организация обязана исправно вести все отчётные бухгалтерские документы и рассчитывать величину прибыли, принимая во внимание данные бухучёта.

Примеры начисления

Расчёт суммы дивидендов в ООО делается согласно выбранной схеме. Сразу рассчитываются обязательные налоги, которые отчисляются с каждой суммы.

Пример, как рассчитать размер дивидендов в ООО: общество с ограниченной ответственностью имеет чистый доход по годовым итогам величиной в 313440 рублей. В формировании уставного капитала принимали участие 3 человека: Селин (доля 20%), Хомяков (35%), Николаев (45%). Установленные законодательством условия для выплаты доходов с чистой прибыли соблюдены.

Рассмотрим, как начислить прибыль каждому участнику соразмерно его доле в УК:

- Селин: 313440 умножаем на 20% и получаем 62688 рублей.

- Хомяков: 313440 умножаем на 35% и получаем 109704 рублей.

- Николаев: 313440 умножаем на 45% и получаем 141048 рублей.

Рассмотрим, как рассчитаются налоги, которые взимаются со средств к выплате:

- Селин: 62688 умножаем на13%, в результате – 8149 рублей.

- Хомяков: 109704 умножаем на 13%, в результате – 14262 рубля.

- Николаев: 141048 умножаем на 13%, в результате – 18336 рублей.

На руки участники получат:

- Селин: 62688 минус 8149 – 54539 рублей.

- Хомяков: 109704 минус 14262 – 95442 рубля.

- Николаев: 141048 минус 18336 – 122712 рублей.

После совершения платежей нужно оформить отчётность на каждого получателя доходов от чистой прибыли: отчёты 6-НДФЛ и справки 2-НДФЛ. В документах обозначают суммы, полученные учредителями.

Пример, как начислять доход от прибыли при УСН: общество с ограниченной ответственностью «Маяк» работает по 6% УСН. Доходы организации с учётом налоговой базы составили 1 850 000 рублей в 2015 году. Затраты для ведения налогового учёта фирма не принимает во внимание. В отчётном году 1 370 000 рублей ушло на следующие цели:

- Оплата труда персонала.

- Аренда помещения.

- Услуги сторонних организаций и др.

На заработную плату служащих потрачено 450 000 рублей. В фонды за работников уплачены взносы величиной в 135 900 рублей. Размер налогового платежа с учётом его снижения за счёт взносов – 55 500 рублей.

По данным бухучёта, сумма чистой прибыли составила: 1 850 000 минус 1 370 000 и минус 55 500 – 424 500 рублей.

Протокол общего собрания

Чистая прибыль распределяется после принятия решения общим собранием. Его результаты отражаются в протоколе. Документ составляют в двух экземплярах. Протокол состоит из следующих элементов:

- Шапка.

- Общая информация о проводимом собрании.

- Список участников.

- Вопрос дня.

- Лица, которые заслушали повестку дня.

- Предложения участников общества (оформляются списком).

- Решение, вынесенное при созыве собрания.

- Подписи участников.

- Сведения о лице, подсчитывающем голоса.

Протокол приобретёт юридическую силу после формулирования, заполнения и заверения. На его основе составляют приказ, согласно которому разрешено выплатить дивиденды учредителям в ООО.

Какие предусмотрены сроки выплат

Сроки для выплаты дивидендов в ООО ограничены 60 календарными днями с момента принятия решения. Временной период, в течение которого нужно платить доход с прибыли, устанавливается собранием участников или уставом. Если в документации не указан период, действует общий срок – 60 дней. Установлено ФЗ №14 п.3. ст.28.

Когда доходы с прибыли остаются невостребованными по истечении установленного законом периода, их снова причисляют к прибыли. Требования по ним не принимаются.

Если обществом с ограниченной ответственностью не соблюдён установленный срок перевода средств, участник имеет право на обращение в судебную инстанцию с требованием о перечислении его части прибыли.

Предпринять данную меру разрешено в течение 3 лет с момента окончания 60-дневного срока. Уставом общества срок исковой давности может быть продлён не более чем на 5 лет.

Участник общества имеет право в судебном порядке требовать неуплаченные доходы от прибыли вместе с процентами в пределах срока исковой давности. Такая возможность определена в Гражданском кодексе РФ (ст.395).

Как часто можно выплачивать дивиденды

Согласно нормам статьи 28 ФЗ «Об ООО» можно распределить доходы по итогам каждого квартала.

Важно! Доходы от чистой прибыли участникам распределяются раз в год или в полгода.

Периодичность, согласно которой выплачивают дивиденды в ООО, фиксируется в уставе. Денежные средства, распределяемые раз в квартал или в полгода, называют промежуточными.

Выплата единственному учредителю ООО

Если общество с ограниченной ответственностью учреждено одним лицом – директором, он не имеет права вывести прибыль со счёта без документального обоснования. Все траты организации должны ежемесячно подтверждаться соответствующей документацией.

Важно! Основатель ООО не вправе пользоваться бюджетом фирмы в личных целях. Имущество организации отделено от имущества учредителя.

Порядок и периодичность выплаты одному учредителю определяется уставом. В соответствии с нормами законодательства выводить средства разрешено не более 1 раза в квартал. Для директора общества с ограниченной ответственностью предпочтительней совершать вывод денег по итогам года – когда произведена калькуляция чистой прибыли.

Если компания учреждена одним лицом, он имеет право принять решение, подписать его и перевести сумму с расчётного счёта организации на свои банковские реквизиты. Созыв общего собрания не требуется.Выплата дивидендов учредителям ООО осуществляется в срок 60 календарных дней с момента принятия решения на общем собрании. По его итогам оформляется протокол.

Доход с прибыли рассчитывается непосредственно компанией. Отчисляется 13% НДФЛ.

Если у общества единственный учредитель, дивиденды выплачиваются ООО в упрощенном порядке – не нужно созывать собрание и составлять протокол. Вместо него оформляется решение учредителя.

Источник: https://investingclub.ru/kak-vyplachivat-dividendy-uchreditelyam-ooo.html

Ндфл с дивидендов в 2016 году: ставка и сроки уплаты

Дивиденды – это часть прибыли коммерческой организации, которую распределяют между собой ее участники. Если участником ООО является физическое лицо, то с дохода, полученного от бизнеса, оно должно уплатить подоходный налог на дивиденды. В общем случае, ставка НДФЛ с дивидендов в 2016 году равна 13%, а два года назад она составляла 9%.

Подробнее: Дивиденды в 6-НДФЛ 2016 года: пример заполнения

Как перечислять налог с дивидендов

Конкретные сроки распределения дивидендов не установлены, но здесь действует правило статьи 28 закона «Об ООО». Согласно ему общество вправе принимать решение о распределении чистой прибыли между участниками каждый квартал, раз в полгода или в год. После того, как решение принято, участники должны получить свою долю прибыли не позже, чем через 60 дней.

К начисленной сумме дивидендов нельзя применять налоговые вычеты: имущественные, профессиональные, социальные, стандартные.

Дело в том, что расчёт налоговой базы доходов от бизнеса производится отдельно от других доходов, для которых установлена такая же ставка в 13 процентов (ст. 210 НК РФ).

Страховые взносы на перечисленную участнику сумму не начисляются, ведь собственник и его компания при направлении части прибыли не вступают в трудовые отношения.

Налоговым агентом при перечислении дивидендов с участников выступает сама организация. Это означает, что обязанность рассчитать, удержать и перечислить НДФЛ с дивидендов 2016 года лежит на компании, а не на участниках. Если срок перечисления НДФЛ с дивидендов нарушен, то ответственность несёт ООО, как налоговый агент.

Срок уплаты НДФЛ с дивидендов в 2016 году указан п. 6 статьи 226 НК РФ – не позднее следующего дня после выплаты денег участнику. Таким образом, общих для всех организаций сроков перечисления подоходного налога для этого вида доходов не установлено. Конкретный срок зависит от того, когда общество распределило прибыль и перечислило дивиденды участникам.

Ндфл для нерезидентов

Ставка НДФЛ на дивиденды, полученные нерезидентами РФ, выше, чем с резидентов, и составляет 15%. Частое заблуждение – считать, что резидентами признаются все российские граждане. Это не так.

Понятие резидента РФ приводится в статье 207 НК РФ, из которой следует, что им является физическое лицо, которое фактически находилось на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Указания на гражданство в этом определении нет, поэтому резидентом РФ может быть и иностранец.

То есть, само по себе наличие российского гражданства не даёт автоматически статуса налогового резидента. Чтобы не платить НДФЛ по ставке 15%, отслеживайте количество дней, которые вы находитесь за пределами России. Но если вы отсутствовали более 183 дней по уважительным причинам, таким, как лечение или обучение, то дни такого отсутствия не учитываются.Кроме того, независимо от времени нахождения в России резидентами признаются российские военнослужащие, проходящие службу за границей, и госслужащие, командированные за рубеж. Правда, это уточнение не имеет особого отношения к НДФЛ с дивидендов, потому что военнослужащие и госслужащие в принципе не могут заниматься бизнесом, совмещая его со службой.

В остальном же надо помнить, что ставка НДФЛ с нерезидентов выше, чем с резидентов, причём для подоходного налога с дивидендов разница сравнительно невелика – 15% против 13%. А вот, например, НДФЛ с проданной недвижимости для нерезидентов составляет целых 30%, а не 13% для тех, кто находился в России.

Пример расчёта НДФЛ с дивидендов

В ООО «Стройсервис» два участника:

- Андрейченко Л.М. владеет 60% уставного капитала;

- Мишин А.Р. владеет долей в 40% уставного капитала.

Общество приняло решение о выплате прибыли 7 июля 2016 года, сумма прибыли 180 000 рублей. Оба участника на момент выплаты дивидендов признавались налоговыми резидентами РФ, поэтому ставка НДФЛ составляет 13%.

Подсчитаем, сколько начислено Андрейченко Л.М.: 180 000 * 60% = 108 000 рублей. Сумма НДФЛ составит 108 000 * 13% = 14 040 рублей. За вычетом налога участник получит 93 960 рублей. Такой же расчёт сделаем для Мишина А.Р.: (180 000 * 40% = 72 000) – (72 000 * 13% = 9 360) = 62 640 рублей.

Итого, из общей суммы 180 000 рублей участники получат (93 960 + 62 640) 156 600 р., а в бюджет ООО «Стройсервис» перечислит (14 040 + 9 360) 23 400 р. НДФЛ. Выплаты собственникам произвели 20 июля 2016 года, соответственно, крайний срок перечисления налога – 21 июля 2016 года.

Источник: https://www.regberry.ru/nalogooblozhenie/stavka-ndfl-s-dividendov