Как отразить в 6 НДФЛ выплаты при увольнении

Как правильно отразить выплаты при увольнении в 6-ндфл? — все о налогах

Сегодня в обязанности налогоплательщика вменено предоставление поквартальной отчетности по НДФЛ по форме 6.

Ранее по этому налоговому платежу составлялась годовая отчетность по форме 2-НДФЛ, которая не отменяется введением дополнительного расчета. Заполнение новых бланков вызывает определенные вопросы у бухгалтера.

В статье мы рассмотрим заполнение 6-НДФЛ при увольнении работника, сроки и место подачи отчетности,

Для чего придумали НДФЛ-6?

Налогоплательщик обязан представлять в ФНС расчет начисленного и перечисленного в бюджет НДФЛ ф.-6. Такое обязательство возникло у него с 1 января 2016 г.

в качестве дополнения к уже действующей на тот момент форме НДФЛ-2, сдающейся не позднее конца первого квартала каждого года. В отличие от этой формы НДФЛ-6 необходимо сдавать ежеквартально.

Таким образом обеспечивается усиленный контроль со стороны налоговых органов за правильностью расчета, своевременностью уплаты подоходного налога налогоплательщиками.

Кто и в какие сроки заполняет отчетность?

Все лица, которые в соответствии с НК РФ являются налоговыми агентами, обязаны предоставлять отчет по 6-НДФЛ:

- юридические лица (организации и предприятия);

- индивидуальные предприниматели;

- частные нотариусы;

- адвокаты и прочие физические лица, занимающиеся частной практикой.

Эта отчетность оставляется по всем доходам всех физических лиц за отчетный период. К доходам относятся и заработная плата работников, и дивиденды, и вознаграждения по гражданским договорам. Исключение оставляют физические лица, чей доход был получен от реализации имущества.

Отчетность составляется и предоставляется в ФНС не позднее конца месяца, следующего за отчетным кварталом, а за год – не позднее 1 апреля года, следующего за отчетным года. Например, отчетность за первый квартал необходимо предоставить не позже 30 апреля.

Куда сдавать отчетность?

Все отчеты по подоходному налогу необходимо предоставить в налоговую службу. Обычно физические лица сдают отчетность по месту жительства, а юридические – по месту регистрации. Но допустимы некоторые исключения.

| Плательщик НДФЛ | Место сдачи отчета |

| Работники предприятий, у которых имеются обособленные подразделения | Налоговые службы по месту нахождения обособленных подразделений. Отчет по ф.-6 НДФЛ следует составлять по каждому структурному подразделению отдельно, даже если они зарегистрированы в одной налоговой службе. Если структурные подразделения находятся в одной местности, но зарегистрированы в разных налоговых инспекциях, то расчет предоставляется по месту регистрации |

| Физические и юридические лица (ИП, предприятия и организации) | По месту регистрации |

| ИП, применяющие ЕНВД или ПСНО | По месту регистрации в качестве налогоплательщика ЕНВД или ПСНО |

Как сдавать отчет?

Предусмотрены следующие варианты сдачи отчета НДФЛ-6:

- заполнить форму от руки или на компьютере и лично сдать в налоговую службу, либо отправить почтой;

- заполнить и сдать в электронном виде, применяя электронную подпись. Юридические лица, среднесписочная численность работников которых составляет более 25 человек, могут сдать ф.-6 НДФЛ только в электронном варианте.

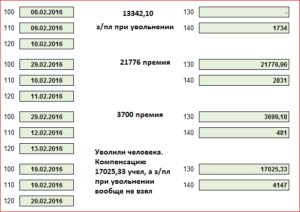

Дата получения дохода и перечисления налога по уволенному работнику

Вопросы при заполнении ф.-6 НДФЛ по уволенным сотрудникам возникают зачастую в связи с тем, что сроки перечисления подоходного налога по ним не всегда совпадают со временем перечисления этого платежа по работающим сотрудникам. День увольнения работника является днем получения дохода и отражается по строке 100 отчетности.

В соответствии с ТК РФ обязанностью работодателя является выплата всех причитающихся сумм сотруднику в день его увольнения. Если по какой-либо причине сотрудник не явился на работу в день увольнения, то крайним днем расчета является следующий день. Налог на доходы по уволенному работнику удерживается в день его увольнения и получения расчета.

| Номер строки в отчете | Сведения |

| 100 | Дата увольнения работника (отражается день получения им дохода) |

| 110 | Следует указать дату, когда были осуществлены все выплаты |

| 120 | Срок перечисления налога – следующий за днем, указанным по строке 110. Если следующий день был выходным, значит надо указать первый рабочий день |

Пример отражения доходов сотрудника при увольнении в отчете

Источник: https://nalogmak.ru/transportnyj-nalog/kak-pravilno-otrazit-vyplaty-pri-uvolnenii-v-6-ndfl-vse-o-nalogah.html

Выплата при увольнении позднее 6 ндфл

Терентьев Богдан

Юридические лица, среднесписочная численность работников которых составляет более 25 человек, могут сдать ф.-6 НДФЛ только в электронном варианте.Дата получения дохода и перечисления налога по уволенному работнику Вопросы при заполнении ф.

-6 НДФЛ по уволенным сотрудникам возникают зачастую в связи с тем, что сроки перечисления подоходного налога по ним не всегда совпадают со временем перечисления этого платежа по работающим сотрудникам. День увольнения работника является днем получения дохода и отражается по строке 100 отчетности.

В соответствии с ТК РФ обязанностью работодателя является выплата всех причитающихся сумм сотруднику в день его увольнения. Если по какой-либо причине сотрудник не явился на работу в день увольнения, то крайним днем расчета является следующий день.

Налог на доходы по уволенному работнику удерживается в день его увольнения и получения расчета.

Как отразить расчет при увольнении в 6-ндфл

Обратите внимание!Компенсация за неиспользованный отпуск и зарплата, выплаченные работнику при увольнении, не попадут в раздел 2 формы 6-НДФЛ за 9 месяцев 2017 года, поскольку «переходящие» операции (те, которые начаты в одном отчетном периоде, а завершены в другом) отражаются в периоде завершения, т. е. когда наступает срок перечисления НДФЛ.

В нашем случае он наступает в октябре. Заполненный образец расчета по форме 6-НДФЛ ООО «Ярторг» за 9 месяцев 2017 года с отражением зарплаты и компенсации отпуска, выплаченных работнику при увольнении, смотрите ниже.

6-НДФЛ за 2017 год Раздел 1 расчета 6-НДФЛ Заполняется нарастающим итогом с начала 2017 года (в нашем примере с января по декабрь 2017 года).

6 ндфл если компенсация отпуска при увольнении выплатили позже срока

К сведению! С 1 января 2016 г. Банк России не устанавливает самостоятельное значение ставки рефинансирования и оно приравнивается к значению ключевой ставки Банка России (Указание Банка России от 11 декабря 2015 г. N 3894-У). Таким образом, в рассматриваемой ситуации имеет место нарушение работодателем норм трудового законодательства. Согласно ч. 1 ст.

Как отразить увольнение в 6-ндфл

Форма 6-НДФЛ утверждена приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Как правильно и без ошибок отразить в 6-НДФЛ выплаты при увольнении рассмотрим далее. Также изучим на практических примерах как отразить в 6-НДФЛ расчет при увольнении и зарплату за месяц, а также расчет отпускных с последующим увольнением.

Оглавление

- 1 Расчет при увольнении в 6-НДФЛ

- 1.1 Как отразить компенсацию отпуска при увольнении

- 1.2 Как отразить выходное пособие при увольнении

- 2 Примеры заполнения 6-НДФЛ при увольнении

- 2.1 Пример 1. Выплата отпускных с последующим увольнением

- 2.2 Пример 2. Расчет при увольнении с выплатой зарплаты

Расчет при увольнении в 6-НДФЛ Увольнение сотрудника сопровождается получением доходов от работодателя.

Как правильно отразить выплаты при увольнении в 6-ндфл?

Важно Кодекса, строка 120 «Срок перечисления налога» разд. 2 заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 Кодекса. Применительно к рассматриваемой ситуации для зарплаты и компенсации за неиспользованный отпуск следует заполнить отдельно два блока строк 100 — 140.

Отражаем зарплату: — в строке 100 ставим дату признания дохода в виде зарплаты за май — это 16 мая 2016 г.

(п. 2 ст. 223 НК); — в строке 110 — указываем дату удержания НДФЛ — это 23 мая 2016 г.; — в строке 120 — срок перечисления налога — следующий за днем выплаты зарплаты — 24 мая 2016 г.

Отражаем компенсацию за неиспользованный отпуск: — в строке 100 указываем дату признания данного дохода — 23 мая 2016 г.; — в строке 110 — дата удержания налога — 23 мая 2016 г.; — в строке 120 — срок перечисления налога — 24 мая 2016 г. В строках 130 и 140 разд.

2 вписывайте соответствующие суммовые показатели.

Нтвп «кедр — консультант»

Обязанностью работодателя является полный расчет сотрудника при увольнении по всем выплатам. Поскольку суммы зарплаты и компенсации выданы одновременно, значит, перечисление НДФЛ будет производиться тоже в один день. Вопрос №2.

Как отразить в отчете факт выплаты 02 октября пособия по временной нетрудоспособности за сентябрь 2016 г.? Ответ. Поскольку выплата пособия была произведена в 4 квартале, то сумму больничного не следует показывать в отчете за 3 квартал. Эти сведения будут отражены в годовом отчете по строкам 020 и 040.

Вопрос №3. Юридическое лицо снимает у своего работника помещение в аренду.

Арендная плата начисляется ежемесячно, а выплачивается один раз в квартал до 15 числа месяца, следующего за кварталом. Как отразить эти операции в отчете ф.-6 НДФЛ? Ответ. Не важно, с какой периодичностью производилось начисление арендной платы, доход работник получал один раз в квартал.

Как отразить в 6-ндфл 2018 расчет при увольнении

Доход сотрудника за февраль:

- сумма отпускных равна 25 000 руб., НДФЛ – 3 250 руб.;

- заработная плата равна 9 500 руб.;

- выходное пособие при увольнении составило 18 000 руб., в т.ч. превышающий необлагаемый лимит – 6 000 руб.

Источник: http://alishavalenko.ru/vyplata-pri-uvolnenii-pozdnee-6-ndfl/

6-НДФЛ при увольнении сотрудника: как отразить выплату выходного пособия и правильно заполнить декларацию, пример заполнения

Увольнение работников — распространённое явление, происходящее в силу определённых жизненных обстоятельств.

Процедура увольнения должна быть проведена по всем правилам, предусмотренным законодательством нашей страны, и зафиксирована в специальных документах с указанием необходимых сотруднику выплат.

С недавнего времени обязательному заполнению подлежит декларация 6-НДФЛ, где и должны отражаться подобного рода отчисления. Но далеко не каждый участник предпринимательской деятельности осведомлён, как корректно отразить увольнение и предусмотренный законом налог в форме 6-НДФЛ.

Заполнение 6-НДФЛ при увольнении работника

Декларация 6-НДФЛ является видом налоговой отчётности, которую должны представлять налоговым органам все участники предпринимательской деятельности (налоговые агенты), использующие труд наёмных работников.

Введена данная форма в 2016 г. для контроля за своевременными отчислениями налоговых агентов в бюджет. С бланком формы можно ознакомиться здесь. Расчётсостоит из титульного листа и двух разделов, где фиксируются все необходимые данные по денежным отчислениям и реквизиты плательщика.

Титульный лист содержит в себе общие сведения об организации. На нём не фиксируется информация по уволенным работникам

Это могут быть отчисления следующего рода:

- зарплата;

- больничный;

- отпускные;

- материальная помощь;

- отчисления, предусмотренные законом при увольнении сотрудника.

Образец заполнения декларации здесь.

: характеристика декларации 6-НДФЛ

Согласно Трудовому кодексу РФ, работодатели обязаны выплатить работнику все полагающиеся ему денежные средства при увольнении в полном объёме.

Уволенному сотруднику полагается ряд обязательных выплат, расчёт которых должен быть отражён в бухгалтерской документации

Это могут быть следующие выплаты:

- заработная плата;

- компенсация за отпуск, которым сотрудник не воспользовался;

- выходное пособие.

Налогоплательщик должен представить в органы налоговой службы отчёт, в котором содержится исчерпывающая информация об НДФЛ, перечисленном в бюджет.

Такими налогоплательщиками являются так называемые налоговые агенты, а именно:

- разного рода организации и предприятия (юридические лица);

- лица, занимающиеся предпринимательской деятельностью индивидуально;

- нотариусы и адвокаты, занимающиеся частной практикой.

Данная отчётность оформляется по всем видам дохода физических лиц за отчётный период. Процедура увольнения сотрудника не является исключением. Отчётность представляется в налоговые органы до конца того месяца, который следует за отчётным кварталом (но не позже). Если говорить о декларации за год, то это должно произойти до 1 апреля, следующего за отчётным годом.

Декларация 6-НДФЛ должна быть сдана в установленные законом сроки

Налоговая отчётность сдаётся в следующие места:

- физическими лицами — по месту их жительства;

- юридическими лицами — по месту их регистрации.

Стоит иметь в виду, что дата перечисления НДФЛ по уволенным не всегда совпадает с днём перечисления налога по работающим сотрудникам.

День, когда произошло увольнение гражданина, является днём получения дохода. Он фиксируется в строке 100 отчётности. Руководство должно выплатить в этот день все суммы, которые работнику причитаются по закону. Расчёт осуществляется на следующий день в том случае, если он не посетил рабочее место в день увольнения.

Отражение компенсации отпуска при увольнении сотрудника

Согласно Трудовому кодексу РФ, уволенные граждане вправе рассчитывать на денежную компенсацию за те отпуска, которыми они не воспользовались. Подобная выплата облагается НДФЛ в общем порядке.

Особенности фиксации данных в форме 6-НДФЛ:

- в строке 100 «Дата фактического получения дохода» указывается дата выплаты компенсации за отпуск;

- в строке 110 отражается дата удержания налога, в данном случае она совпадает с датой выплаты компенсации.

Дни удержания налога и выплаты компенсации за неиспользованный отпуск будут совпадать

Рабочий день, следующий за днём выплаты дохода, будет считаться датой перечисления НДФЛ по компенсации при увольнении.

Руководство может рассчитаться с бывшим трудоустроенным ещё до его увольнения, т. е. заранее осуществить выплату, которая компенсирует ему неиспользованный отпуск. В этом случае и подоходный налог удерживается до момента увольнения работника.

Сам расчёт производится в день его увольнения, т. е. сотрудник вправе воспользоваться перед увольнением оставшимися днями отдыха, а затем покинуть место работы. Тогда день увольнения совпадёт с днём отпуска.В данном случае компенсация неиспользованного отдыха не выплачивается и не отражается в декларации 6-НДФЛ.

Отражение выплаты выходного пособия в 6-НДФЛ

Руководство организации, в которой работал уволенный гражданин, обязано предоставить ему выходное пособие, если это увольнение происходило по обоюдному согласию.

Выходное пособие — обязательная выплата при увольнении по согласию сторон

Подобная выплата не облагается НДФЛ в том случае, когда её размер непревышает трёх средних заработков бывшего сотрудника. Тогда в 6-НДФЛ его можно не фиксировать. Но если выходное пособие больше указанного лимита, оно в обязательном порядке фиксируется в отчётности в строках 020 и 130.

Под датой получения выходного пособия и удержания НДФЛ следует понимать день выдачи денежных средств работнику. Когда сумма выплаченного выходного пособия превосходит лимит, то облагается налогом она не вся, а только разница между той, что была начислена, и суммой трёхкратной средней зарплате.

: когда выходное пособие облагается налогом

Пособие по увольнению фиксируется в декларации следующим образом:

- в строке 100 отображается день, в который произошло увольнение и получение дохода;

- в строке 110 фиксируется дата, когда окончательно состоялся расчёт;

- в строке 120 указывается дата исчисления налога (день, следующий за датой, указанной в строке 110).

Пример заполнения 6-НДФЛ при выплате пособия при увольнении

Например, пособие по увольнению бывшего сотрудника равно 80 тыс. руб., что на 20 тыс. руб. больше трёхкратной величины заработка. В этом случае разница облагается НДФЛ (2600 руб.). Пособие выплачивается 20 марта, а налог перечисляется 21 марта.

В отчёте фиксируются следующие данные:

Источник: https://ozakone.com/trudovoe-pravo/trudovoj-dogovor/6-ndfl-pri-uvolnenii-sotrudnika.html

Выплата зарплаты при увольнении в 6 НДФЛ

17.10.2018

Налог в форме 6 НДФЛ должен отражать финансовые операции в организации за отчетный квартал. Выплата зарплаты при увольнении в 6 НДФЛ также отображается.

Как отразить при увольнении все выплаты, прописано в налоговом законодательстве.

Работодатель должен учесть, что все полученные суммы работником в соответствии с законом должны быть зафиксированы и вписаны в налоговую форму.

Основная информация

Все доходы физических лиц должны быть отражены в форме НДФЛ. За работника налоги платит работодатель. Это относится и к моменту увольнения сотрудника. Под налогообложения попадают не все доходы.

Например, выходное пособие вносится только при превышении минимального трехмесячного размера средней зарплаты.

Основные же доходы, в том числе зарплата и компенсация за отпуск, отражаются в обязательном порядке.

Также стоит обращать внимание на дату выплаты. Если расчет был произведен на следующий день после увольнения, то в графе 110 прописывается именно эта дата. День увольнения в таком случае будет отличаться. Он прописывается в графе 100.

Стоит учесть, что различные ситуации не предусматривают вариант не отражения в 6 НДФЛ выплаты заработной платы. Все данные должны быть внесены верно. Это относится как к расчетам, так и к датировке. Если при проверке налоговый орган обнаружит несоответствие, то к организации могут быть применены штрафные санкции.

Правила заполнения отчетности по форме 6 НДФЛ регламентируются Налоговым кодексом. Здесь есть несколько важных нюансов. Главным считается то, что две формы НДФЛ не являются взаимозаменяемыми, то есть отчетность должна подаваться в зависимости от сроков в 2 НДФЛ и 6 НДФЛ.

2 НДФЛ предоставляется налоговому органу не позднее 1.04 последующего за отчетным периодом года, а 6 НДФЛ должно предоставляться ежеквартально с максимальной датой не позже конца месяца, который следовал за кварталом.

Эти сроки не связаны с переводом отчислений, которые после увольнения имеют свои установленные сроки.

Расчет и 6 НДФЛ

Весь процесс выплаты заработной платы и отражения имеет пошаговый вариант. Инструкция:

- в крайний рабочий день сотруднику начисляется заработная плата за отработанный период от точки предыдущего дня зарплаты;

- вместе с выплатой и внесением суммы в расчетный лист производится удержание суммы налога;

- налог за сотрудника переводится в тот налоговый орган, который находится на территории регистрации организации. Для каждого типа работодателя свои правила по налоговым отделениям;

- крайним днем считается последующий за увольнением и расчетом, то есть если 10 числа сотрудник получил расчет в виде заработной платы, то отчисления переводятся не позже 11 числа. Раньше налог может быть переведен, но позже только при одном варианте – если день крайнего срока перевода средств выпал на праздник или выходной. В таком случае перевод должен быть осуществлен в первый рабочий день после выходного или праздника. В графе проставляется именно крайний срок;

- все данные вносятся в соответствующие разделы отчетности НДФЛ;

- в требуемый период подается налоговая декларация, которая учитывает все выплаты и суммы, а также прописанные отчисления, переведенные за своего работника.

Этот план является стандартным, так как регламентирован налоговым законодательством.

Есть ряд нюансов, которые требуется помнить при отражении:

- заработная плата отражается в отчете полностью, то есть должны присутствовать все даты и суммы;

- суммы должны совпадать с тем, что получил сотрудник, то есть никаких расхождений с расчетным листом быть не должно;

- вся заработная плата имеет отчисления именно после выплаты сотруднику, то есть если была задержка или определенная часть прошлой заработной платы выплачена только при увольнении, то необходимо ее считать вместе с той частью, которая выплачивается в момент увольнения.

Зарплата считается основной выплатой и имеет установленные правила по отражению в отчетности.

Как отразить

Форма заполнения отчетности является стандартной, так как зарплата считается основной выплатой обязательного характера и подвержена налоговому отражению. Заполнение:

- графа 100 – проставляется дата увольнения;

- графа 110 – сюда вписывается дата выдачи средств сотруднику и удержания налога;

- 120 – обычно пишется последующий день после графы 110,так как в этот день по закону должны быть переведены удержанные средства. Исключением является наличие приходящихся на эту дату праздников или выходных. Тогда вписывается первый рабочий день после них;

- 130 – размер заработной платы, которая должна быть выплачена работнику за отработанный период трудовых взаимоотношений;

- 140 – величина налога, которая высчитывается из суммы, прописанной в графе 130.

Стоит учесть, что вместе со вторым разделом также заполняется первый раздел отчетности. Там же должна быть указана ставка налогообложения и основные данные.

Суммы не должны иметь отличий, так как в таком случае отчетность будет признана неправильной.

Если в расчетах произошла ошибка, то следует через заявление отменить переданные данные в налоговый орган и приложить к нему правильный вариант.

В 6 НДФЛ при увольнении отражаются все налогооблагаемые выплаты, в том числе заработная плата. Заполнение отчетности производится по стандарту. Основные правила регламентированы налоговым кодексом РФ. Все данные и расчеты производятся правильно. В случае ошибок возможна проверка, которая будет инициирована налоговым органом территориального значения.

Выплата зарплаты при увольнении в 6 НДФЛ Ссылка на основную публикацию

Источник: https://u-volnenie.ru/posts/vyplata-zarplaty-pri-uvolnenii-v-6-ndfl

Образец заполнения 6-НДФЛ при увольнении

6-НДФЛ – форма отчетности по налоговым выплатам, в которой отражаются расходы на выплату заработной платы и иных вознаграждений сотрудникам.

С 2016 года форма 6-НДФЛ должна сдаваться всеми категориями работодателей раз в квартал. В отчете указывается информация о зарплате, премиях, займах, выданных сотрудникам, подарках (свыше 4 тысяч рублей) и т.д.

Сведения необходимо указывать общие, по всем физлицам, поименные данные отражаются в другом отчете – 2-НДФЛ.

Рассмотрим, как правильно отразить увольнение в 6-НДФЛ и все сопутствующие уходу работника расходы. В статье скачайте готовый заполненный образец 6-НДФЛ при увольнении сотрудника в 2019 году.

Какие выплаты положены увольняющемуся сотруднику

При увольнении сотрудника работодатель обязан в последний день работы выплатить все предусмотренные законом компенсации (статья 140 ТК РФ). Все категории выплат необходимо также отразить в отчетности. Работодатель обязан отразить в 6-НДФЛ все выплаты, которые попали на расчетный день, так как количество выплат может быть разным.

Сотруднику положены следующие выплаты (они же включаются в форму отчетности):

- Заработная плата;

- Компенсация за неиспользованный отпуск (если работник не ушел в отпуск с последующим увольнением);

- Выходное пособие (в предусмотренных законом случаях, например, при ликвидации предприятия).

Важно!

Выходное пособие отражается при увольнении в 6-НДФЛ только в том случае, если оно превышает лимит. Если лимит не превышен, то и отражать ВП не нужно.

Дата фактического получения дохода в 6-НДФЛ при увольнении

Расчет при увольнении в 6-НДФЛ предполагает необходимость указать дату фактического получения дохода – она отображена во втором разделе формы (строка 100). Дата фактического получения дохода определяется на основании общих правил налогового и трудового кодексов.

Так, согласно правилам, заработная плата должна быть перечислена в последний день месяца – это дата фактического получения дохода. В случае с увольнением и оплатой не полной заработной платы, а ее части (по отработанному времени), дата фактического дохода – последний рабочий день сотрудника, то есть, тот же день, когда он получает итоговый расчет.

Для компенсации за неиспользованный отпуск при увольнении в 6-НДФЛ дата фактического получения – день выдачи денежных средств. Выплаты за неиспользованный отпуск начисляются по общим правилам, для них не существует отдельных дополнительных условий.

Пособия, если они предусмотрены, выплачиваются также в последний день. Формально днем получения пособия считается день выдачи, однако выплата пособия и заработной платы часто совпадают по срокам, поэтому в форме 6-НДФЛ даты фактического получения для заработной платы и пособия могут совпадать.Для любых других выплат днем фактического получения считается день выплаты. Далее в статье вы можете найти пример, как отразить в 6-НДФЛ увольнение.

Дата удержания и срок перечисления налога с выплат при увольнении в 6-НДФЛ

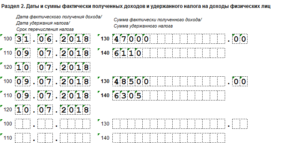

Дата удержания налога с полученных сотрудником выплат отображается во втором разделе формы 6-НДФЛ (строка 110).

Поскольку налог необходимо удерживать одновременно с самой выплатой, то две строки, 100 (дата фактического получения дохода) и 110 (дата удержания налога) должны совпадать.

У нас на сайте вы можете найти образец заполнения 6-НДФЛ при увольнении сотрудника с заполненными графами 100 и 110 по всем правилам – ознакомьтесь для лучшего понимания. Правила действуют для заработной платы и компенсации за неиспользованный отдых.

Что касается срока перечисления налога с выплат, то он отражается в следующей строке формы – строке 120. Перечисление должно произойти на следующий день после выдачи денежных средств.

Расчет при увольнении в 6-НДФЛ, строки 110 и 120 будет выглядеть следующим образом: если денежные средства были выданы 29 июня, то дата начисления налога также будет 29 июня, а дата перечисления в бюджет – 30 июня и не позднее (разрешается перечислять налог в тот же день, то есть, 29 июня).

Как показать в 6-НДФЛ увольнение сотрудника в середине месяца

Увольнение сотрудника не всегда происходит в конце месяца. С учетом отработки в две недели часто увольнение выпадает на середину текущего месяца.

Как отразить в 6-НДФЛ увольнение в середине месяца? Поскольку дата выплаты заработной платы и компенсаций в этом случае не совпадает с датой выплаты денег другим сотрудникам, то уволенного в середине месяца нужно отразить отдельно от остальных.

Правила заполнения строк 100-140 для сотрудника, уволенного в середине месяца, точно такие же, как для прочих сотрудников, однако сведения должна стоять отдельно, отдельным блоком.

Как отразить в 6-НДФЛ компенсацию за неиспользованный отпуск

Если работник получает компенсацию за неиспользованный отпуск, то ее тоже необходимо отразить в форме 6-НДФЛ при увольнении. Форма при этом заполняется по общим правилам (аналогично с заработной платой): 100 и 110 – дата выплаты компенсации (последний рабочий день), 120 – дата перечисления налога (110+1 день), 130 – сумма компенсации, 140 – сумма налога.

Заполнение формы 6-НДФЛ при увольнении сотрудника не должно вызывать затруднений. В большинстве случаев форма заполняется по стандартному образцу единовременно на всех сотрудников, включая уволенных. Отдельный блок нужен только в том случае, если увольнение произошло в середине месяца.

После оформления 6-НДФЛ, пройдите тест в журнале Зарплата в учреждении Он поможет вам выявить ошибки и во время их исправить во избежании штрафов.

Источник: https://www.budgetnik.ru/art/102952-qqq-02-11-obrazets-zapolneniya-6-ndfl-pri-uvolnenii

Расчет при увольнении: как отразить в декларации 6-НДФЛ

Когда сотрудник организации увольняется, ему положены выплаты и компенсации, порядок внесения которых в декларацию 6-НДФЛ имеет ряд отличий от формирования заработной платы. Такое различие возникает ввиду особенностей налогообложения увольнительных выплат, что, непосредственно, должно найти свое отражение в ежеквартальном отчете 6-НДФЛ.

Отражение увольнительных выплат в отчете 6-НДФЛ

Трудовые гарантии и законодательная база

В соответствии со статьей 140 Трудового кодекса РФ, все суммы, которые полагаются увольняющемуся сотруднику, должны быть выплачены ему в день увольнения. К таким выплатам относятся:

- заработная плата;

- компенсация за неиспользованный отпуск;

- выходное пособие;

- сверхурочные, премии и другие суммы.

Если в день увольнения сотрудника по каким-то причинам отсутствовал на рабочем месте, то рассчитать его обязаны на следующий день, после того как в бухгалтерию будет предоставлено заявление об окончательном расчете.

Статьи Трудового кодекса 84.1 и 127 предусматривают работнику возможность отгулять дни неиспользованного отпуска с последующим увольнением. Однако, в этом случае порядок расчета с увольняющимся работником будет несколько иным.

Организация должна полностью расплатиться с сотрудником перед его уходом в отпуск, то есть в последний рабочий день, так как по истечении этого периода обе стороны уже не будут связаны никакими отношениями. Такой порядок описан в Письме Роструда No 5277-6-1 от 24 декабря 2007 года, а так же утвержден утверждением Конституционного Суда РФ No 131-O от 25 января 2007 года.

Отпускные при этом выплачиваются в общепринятом порядке: не позднее, чем за 3 дня до начала отпускного периода.

Отражение расчетов при увольнении в декларации 6-НДФЛ

Приказ ФНС РФ No ММВ-7-11/450@ от 14 октября 2015 года описывает правила и особенности внесения данных в форму отчета 6-НДФЛ.

Чтобы налоговый агент не запутался в сроках выполнения своих обязанностей, и смог без ошибок сформировать отчетный документ с учетом многочисленных видов выплат дохода физическим лицам, он должен свободно ориентироваться в Налоговом и Трудовом кодексах РФ, и особенно в частях посвященных НДФЛ.

В таблице сформированы подсказки, соответствующие исчислению, удержанию и перечислению подоходного налога в государственный бюджет в наиболее распространенных случаях:

| Полученный доход | Номер строки | Пояснение |

| Оплата труда: · заработок, начисленный по условиям Трудового договора; · премии по результатам работы (Письмо ФНС РФ No БС-4-11/1139@ от 24 января 2017 года). | Строка 100 «Дата фактического получения дохода» (статьи 223 и 217 НК РФ) | Последний день месяца |

| Строка 120 «Срок перечисления налога» (пункт 6 статьи 226 и 226.1 НК РФ) | Не позднее дня я следующего за выплатой | |

| В денежной форме: · матпомощь (исключение пункт 8 статьи 217 НК РФ); · премии (Письмо ФНС РФ No БС-4-11/10169 от 8 июня 2016 года). | Строка 100 «Дата фактического получения дохода» (статьи 223 и 217 НК РФ) | День выплаты дохода (на банковский счет сотрудника, или по его растяжению на счета сторонних лиц) |

| Прекращение трудовых отношений в середине месяца: · зарплата за месяц, в котором сотрудник уволился; · компенсация за дни неиспользованного отпуска; · суммы выходного пособия и средний месячный заработок за следующие 2 месяца после увольнения, превышающие размер не облагаемого налогом лимита. | Строка 100 «Дата фактического получения дохода» (статьи 223 и 217 НК РФ) | Последний рабочий день увольняющегося сотрудника |

| Строка 120 «Срок перечисления налога» (пункт 6 статьи 226 и 226.1 НК РФ) | Не позднее дня, следующего за выплатой (применяется общий принцип, так как для такого случая в законодательстве не прописаны особые условия) | |

| В денежной форме: · отпускные; · пособия по больничному листу. | Строка 100 «Дата фактического получения дохода» (статьи 223 и 217 НК РФ) | Последнее число месяца, в котором была осуществлена выплата |

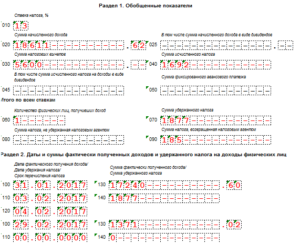

В соответствии с Письмом ФНС РФ No БС-4-11/8312 от 11 мая 2016 года, даже если даты фактических выплат совпадают, но НДФЛ с этих же выплат перечисляются в бюджет в разные сроки, то в Разделе 2 декларации 6-НДФЛ данные должны отражаться отдельными блоками относительно дат уплаты подоходного налога.

Если крайний день отчетности выпал на выходной или праздник (календарный), то в соответствии с пунктом 7 статьи 6.

1 Налогового кодекса РФ, в также Письмом ФНС РФ No БС-4-11/22387 от 21 декабря 2015 года, отчет 6-НДФЛ необходимо предоставить в налоговые службы не позднее, чем на следующий рабочий день.

Производственный календарь утвержден Правительством РФ, по нему можно ориентироваться при планировании сдачи документов.

Тем не менее, Письмо ФНС РФ No БС-3-11/2169 от 16 мая 2016 года гласит, что вышеуказанный порядок не распространяется зарплатные выплаты по трудовому договору в отношении даты получения дохода.

В отчете 6-НДФЛ не указываются выплаты, НДФЛ с которых не может быть удержан (налоговые вычеты, оплата труда в натуральном виде, подарки стоимостью менее налогооблагаемой суммы и прочее).

Если сумма выплаты облагается налогом частично, то для отображения этих данных в отчете 6-НДФЛ существуют специальные коды налоговых вычетов, которые представлены к ознакомлению приложением 2 Письма ФНС РФ No ММВ-7-11/387@.

В декларации такие доходы должны указываться отдельно друг от друга (вычеты и облагаемая часть дохода) в соответствии с Письмами ФНС РФ No БС-4-11/4901 от 23 марта 2016 года и No БС-4-11/5278@ от 28 марта 2016 года.

Отчет 6-НДФЛ и выплаты в пользу увиденного сотрудника

Увольнение сотрудника также должно находить свое отражение в отчете 6-НДФЛ.

Чтобы охватить наибольшее количество нюансов, предположим, что помимо заработной платы сотрудник при увольнении получает выходное пособие (подразумеваются все возможные дополнительные выплаты, а так же компенсация в размере двух среднемесячных зарплат, которые выплачиваются на протяжении 2х месяцев после увольнения.

Не существует каких-либо определенных различий в порядке отражения в отчете 6-НДФЛ доходов физических лиц, работающих или увольняющихся. В любом случае датой фактического получения дохода, в соответствии с действующим законодательством, является:

- Последний рабочий день, если речь идет о заработной плате при увольнении.

- День выплаты дохода, для всех остальных денежных выплат в пользу увольняющегося работника.

Каждая выплата должна находить отдельное отражение в Разделе 2 декларации 6-НДФЛ.

Абзац 8 пункта 3 статьи 217 НК РФ гласит, что суммы выходного пособия при увольнении, а также средний заработок, выплачиваемый на 2й и 3й месяцы после увольнения, не превышающие в целом размер среднего заработка за 3 месяца (за 6 месяцев в районах Крайнего Севера и территориях приравненным к ним), — налогами не облагаются.

Таким образом, в отчете по форме 6-НДФЛ отразить можно только:

- заработную плату;

- компенсацию за неиспользованный отпуск;

- выходное пособие и средний заработок, превышающие налогом не облагаемый лимит.

Пример заполнения 6-НДФЛ при увольнении сотрудника

Сотрудник организации уходит в отпуск с 15 по 26 марта 2018 года. Перед тем, как уйти в отпуск, он написал заявление на увольнение с 27 марта 2018 года. Этому сотруднику полагаются отпускные в размере 20 000 рублей и выходное пособие в размере 25 000 рублей (выше необлагаемого налогом лимита).

Отпускные были выплачены сотруднику 12 марта 2018 года, в этот же день с этой суммы был удержан налог, а в госбюджет перечислен в последний день месяца, в котором была осуществлена выплата.

Такой порядок перечисления НДФЛ с отпускных следует из пункта 6 статьи 226 Налогового кодекса РФ.

Однако, в данном случае 31 марта 2018 года – суббота, а значит, срок перечисления налога в государственную казну переносится на ближайший понедельник, то есть 2 апреля 2018 года (пункт 7 статьи 6.1 Налогового кодекса РФ).Выходное пособие было выплачено 23 марта 2018 года, но НДФЛ с них был перечислен только 26 марта (следующие за выплатой дни, есть 24 и 25 марта выпали на выходные, и в соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ, уплата налога была перенесена на ближайший будний день).

Компенсация за неиспользованный отпуск данному сотруднику не полагается, так как сотрудник использовал дни отпуска с 15 по 26 марта 2018 года. В Разделе 2 отчета 6-НДФЛ вся вышеуказанная информация будет отражена следующим образом:

Отпускные

| Номер строки |

| Строка 100 «Дата фактического получения дохода» |

Источник: https://glavbuhx.ru/ndfl/6-ndfl/raschet-pri-uvolnenii-kak-otrazit-v-deklaratsii-6-ndfl.html