Как оформить и отразить в бухучете поступление материалов, полученных при ликвидации основных средств при УСН?

Списание основных средств при ликвидации предприятия

Эффективность работы и прибыльность дела зависят от своевременности обновления мощностей. Добиться результата позволяет ликвидация основных средств, проведение которой нормативно урегулировано и для правильности ведения учетов на предприятии требуется следовать процедуре неукоснительно.

Когда основные средства ликвидируют

Принять решение о списании ОС требуется, когда:

- Эксплуатационные сроки оборудования, помещений, мебели, ламината и т. д. вышли, и в результате амортизации восстановить их свойства не представляется возможным, т. е. фактически балансовая стоимость сводится к нулю.

- Имело место моральное старение, что связано с регулярным техническим прогрессом, появлением новых технологий и т. д., объект стал малоэффективным или неэффективным вовсе.

Также может иметь место возмездное или безвозмездное отчуждение иным субъектам, фондам или лицам основных средств (обмен, дарение, продажа и т. д.).

Процесс ликвидации

Еще 5 лет назад законодательство было построено таким образом, что для того, чтобы провести ликвидацию ОС, требовалось создавать специальную комиссию.

Со вступлением в 2013 году в силу ФЗ №402, решение создавать или нет такую комиссию, относится к исключительной компетенции руководителя хозяйствующего субъекта. Причина кроется в том, что ему, как собственнику имущества (частные хоз.

субъекты), предоставлено право самостоятельно принимать соответствующее решение.

Причиной для ликвидации основных средств может быть их устаревание

Если все же решено действовать комиссионно, это актуально для бюджетных организаций, то весь процесс в 2018 году выглядит следующим образом:

- Издание локального приказа, которым создается комиссия. Документ содержит перечень членов комиссии, которых должно быть минимум два (главный бухгалтер и мат.ответственное лицо из числа тех.специалистов, уполномоченное ликвидировать объект). Дополнительно могут приглашаться специалисты извне, которые являются представителями различных контрольно-надзорных инспекций.

- Оценка членами комиссии состояния списываемых ОС, продумывают возможные варианты восстановления и ремонта.

- Принятие решения о ликвидации. Это должен быть взвешенный вывод, подкрепленный доводами и мотивами целесообразности таких действий (изношенность, авария и т. д.).

- Оформление распоряжения о ликвидации. Силу документ получит в тот момент, как все члены комиссии поставят в нем свои подписи.

- Составление акта о списании. Пригодные в перспективе остатки подлежат оприходованию на основании новой специально оформленной накладной.

- Удаление сведений об объекте из карточки или, при отсутствии карточек, инвентарной книги. Производится это только после того, как акт сдан в бухгалтерию учреждения.

Члены комиссии наделены законодательно определенным объемом правомочий, среди которых:

- Визуальное изучение объекта, подлежащего списанию. Не исключается фотофиксация.

- Ознакомление с имеющейся документацией, содержащей тех.характеристики, а также бухгалтерской отчетностью, которая затрагивает вопросы его мат.содержания.

- Выяснение причин, приведших предмет в непригодное состояние, а также определение лиц, которые в этом виновны с последующим применением мер ответственности.

- Подготовка и удостоверение подписями акта списания.

- Определение перспектив его дальнейшей эксплуатации, например, если будет произведен ремонт, модернизация и т. д.

Для проведения ликвидации основных средств руководителем по желанию может быть собрана комиссия

Если в ходе работы комиссии, будет установлено, что отдельные составляющие объекта могут быть сбыты или использоваться в других приборах, агрегатах и т. п.

, это подлежит обязательной фиксации в отчетности по бухгалтерии, независимо от того, будут или нет они реально использоваться в последующем. Оценка стоимости таких остатков осуществляется, основываясь на предложения на рынке.

Драгоценные и цветные металлы взвешиваются и сдаются также данной комиссией.

Влияние ликвидации ОС на налоги

Каждая из трансакций с основными средствами подлежит фиксации в балансе хоз.субъекта. Списание также входит в эту категорию, но учитывать такие проводки требуется максимально верно, поскольку это сказывается на расчете налоговой базы по тем или иным платежам в казну.

Так, НДС:

- Не начисляется на основные средства, списанные полностью.

- Восстанавливается, если на счетах организации имеется частичный остаток.

- При привлечении к демонтажу ликвидируемого объекта сторонних контор принимается к вычету на общих основаниях.

- Насчитывается обязательно, когда реализуются остатки по расчетным документам.

Годные остатки по бух.учету отражаются в составе внереализованных доходов, даже если их будущая эксплуатация не планируется. Доходы будут считаться с момента изготовления и удостоверения акта на списание подписями всех членов комиссии. Налоговая база меняется на размер стоимость соответствующих (ПБУ 6/01).

Дабы избежать проблем с налогами, важно правильно все рассчитать при ликвидации

Необходимые документы

В качестве руководства при оформлении по документам ликвидации ОС стоит брать Метод. указания по бухучету ОС, утв. Приказом Минфина России от 13.10.2003 № 91н.

Основными бумагами, которые должны быть оформлены в процессе оприходования, являются:

- Приказ о проведении соответствующей процедуры и назначении ответственных за нее лиц.

- Акт на списание, который изготавливается как результат исполнения приказа на практике. Он и завершает весь процесс документального оформления ликвидации средств.

Форма акта на сегодняшний день нормативно не определена и разрабатывается индивидуально под каждый субъект хозяйствования на месте локальным приказом либо берется ранее действующая единая, утвержденная Постановлением Госкомстата России от 21.01.2003 № 7, Это форма № ОС-4.

Отсутствие унифицированного бланка не означает, что отсутствуют какие-либо требования.

Так, в акте должны быть: дата постановки на учет, год выпуска или строительства, момент введения в эксплуатацию и ее нормативный срок, начальная стоимость объекта и рассчитанная сумма амортизации, все возможные сведения о переоценке, причины обесценивания, описание тех. состояния составляющих.

Сам акт изготавливается в 2 экземплярах (оба оригиналы), поскольку целевое назначение одного – использование при учете по бухгалтерии (заполнении на его основе отчетности, инвентаризационных карточек и т. д.), а второго – хранение у ответственного за сохранность основных фондов и дающего право складу реализовать мат.ценности, которые выступают остатками от ликвидированного объекта.

В завершение оформляется приходный ордер, который оформляется на годные остатки.

Действия должны быть официально задокументированы

Бухучет

Списать объект затратно в определенной степени, так или иначе, могут возникнуть расходы при ликвидации (списании) основного средства с остаточной стоимостью. Такая ситуация имеет место, когда эксплуатационный срок еще не закончился, т. е. фактически с учетом амортизации объект еще оценивается по бухгалтерии в определенную сумму.

Источник: http://k-p-a.ru/spisanie-osnovnyh-sredstv-pri-likvidatsii-predpriyatiya/

Ликвидируем основное средство: бухгалтерский и налоговый учет

Ликвидируем основное средство: бухгалтерский и налоговый учет Альбина Островская, 14 октября 2011 14 октября 2011

Физический износ оборудования или любого иного объекта основных средств — явление далеко не редкое.

Не всегда такой износ можно устранить с помощью ремонта или реконструкции. Бывает, что ликвидация или демонтаж объекта неизбежны.

О бухгалтерском и налоговом учете этого процесса рассказывает Альбина Островская, ведущий консультант ООО «Консалтинговая группа «Таксоптима».

Основное средство ликвидируется в том случае, если оно больше не пригодно для дальнейшего использования. Обычно это происходит вследствие физического износа объекта.

Перед тем, как проводить ликвидацию основного средства необходимо создать комиссию. В ее состав должны входить главный бухгалтер и лица, на которых возложена ответственность за сохранность объектов основных средств.

Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора за отдельными видами имущества.

Об этом сказано в пункте 77 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.03 № 91н).

Комиссия осматривает объект, оценивает с точки зрения пригодности, возможности и эффективности его использования, устанавливает причины списания.

А в случае, когда речь идет о непригодности объекта ввиду нанесения ему ущерба выявляет лиц, по вине которых происходит преждевременное выбытие имущества и вносит предложения о привлечении этих лиц к ответственности, установленной законодательством.

Кроме того, комиссия должна определить возможность использования отдельных узлов, деталей, материалов выбывающего объекта и оценить их, исходя из текущей рыночной стоимости. Последующий контроль за изъятием из списываемых в составе объекта цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад также входит в компетенцию комиссии.

Принятое комиссией решение о списании объекта основных средств оформляется в Акте о списании объекта основных средств по форме № ОС-4 (утв. Постановлением Госкомстата РФ от 21.01.03 № 7).

Там приводятся данные, характеризующие объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов).Акт составляется в двух экземплярах. Они подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объектов основных средств.

Акт является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Обращаем внимание, что указанный Акт может быть полностью составлен только после завершения ликвидации объекта основных средств.

Бухгалтерский учет

Ликвидируемое имущество подлежит списанию со счетов бухгалтерского учета (п. 29 ПБУ 6/01 «Учет основных средств»). Доходы и расходы от списания отражаются в учете в том отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п.

31 ПБУ 6/01). Это означает, что остаточная стоимость ликвидируемого основного средства и иные расходы, связанные с его ликвидацией, отражаются по дебету счета 91, субсчет «Прочие расходы».

По кредиту счета 91, субсчет «Прочие доходы» показываются доходы от поступления материалов, полученных в результате ликвидации.

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость ликвидируемого объекта, а в кредит — сумма накопленной амортизации. В бухгалтерских проводках это выглядит следующим образом:Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации» – списана первоначальная стоимость объекта, подлежащего ликвидации;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– списана амортизация, накопленная к моменту ликвидации;

Дебет 91 субсчет «Прочие расходы» Кредит 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость ликвидируемого объекта;

Дебет 10 Кредит 91, субсчет «Прочие доходы»

– оприходованы материалы, полученные при ликвидации объекта (по текущей рыночной стоимости).

Налоговый учет

Источник: https://www.Buhonline.ru/pub/comments/2011/10/5274

Поступление материалов, полученных при ликвидации основных средств

Ликвидация основных средств. Поступление материалов, полученных при ликвидации основных средств. Как оформить и отразить в бухучете?

Вопрос : Организация производит консервацию объекта незавершенного строительства. Работы по консервации проводит подрядная организация.

В результате проведения работ по консервации объекта незавершенного строительства были демонтированы металлоконструкции, которые препятствовали проведению работ.

Как отразить в учете операции по демонтажу и оприходованию металлолома? Какими документами должны быть оформлены данные хозяйственные операции?

Ответ : Если в результате работ по консервации были получены какие-либо материалы, их рыночную стоимость нужно учесть в составе внереализационных доходов (п. 13 ст. 250 НК РФ).

При последующей реализации металлолома его стоимость отразите в составе расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов. Об этом сказано в абзаце 2 пункта 2 статьи 254 Налогового кодекса РФ:

«Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктами 8, 13 и 20 части второй статьи 250 настоящего Кодекса».

Проводки такие:

Дт 10 – Кт 91 – оприходован металлолом

Дт 62 — Кт 91 – продан металлолом Вашей организацией по цене оприходования

Дт 91 – Кт 10 — списана стоимость металлолома

Расходы на демонтаж отражаются на счете 08, так же, как и само незавершенное строительство:

Дт 08 – Кт 60.

Реализация лома черных и цветных металлов освобождена от НДС (подп. 25 п. 2 ст. 149 НК РФ).

Для оприходования металлолома можно воспользоваться унифицированной формой требования-накладной № М-11, либо использовать и самостоятельно разработанные формы, которые содержат все необходимые реквизиты.

Унифицированных форм для отражения демонтажа незавершенного строительства нет. По аналогии с ликвидацией основных средств, предлагаем оформить заключение комиссии о необходимости демонтажа, приказ руководителя, акт о демонтаже по самостоятельно разработанной форме.

Обоснование

Как оформить ликвидацию основных средств и отразить в учете

После того как получено заключение комиссии о необходимости ликвидации основного средства и оформлен приказ руководителя, составляют акт о списании имущества.

Для этого можно использовать типовую или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе были все необходимые реквизиты.

Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

Такой порядок установлен пунктом 78 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 № 91н и следует из положений частей 2 и 4 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ, пункта 4ПБУ 1/2008.Как правило, при ликвидации основного средства остаются материалы, например металлолом. Оприходуйте их по рыночной цене. В дальнейшем материалы могут быть использованы в производстве или реализованы.

Поступление материалов при ликвидации основного средства отразите проводкой:

Дебет 10 Кредит 91-1

– оприходованы материалы, полученные при ликвидации основного средства.

Реализацию материалов (лома) отразите в составе прочих доходов. Себестоимость реализованных материалов (лома) спишите на прочие расходы. Проводки будут такие:

Дебет 62 Кредит 91-1

– отражена выручка от реализации материалов (лома);

Дебет 91-2 Кредит 10

– списана себестоимость материалов (лома).

Если после полной ликвидации основных средств будут оприходованы оставшиеся после демонтажа детали или материалы, то их стоимость отразите в составе внереализационных доходов (п. 13 ст. 250 НК РФ).

Сделать это нужно независимо от того, будет полученное имущество в дальнейшем использовано в деятельности, направленной на получение доходов, или нет. Такие разъяснения содержатся в письме Минфина России от 19 мая 2008 № 03-03-06/2/58.

При методе начисления датой получения дохода будет считаться дата подписания акта о ликвидации основного средства (подп. 8 п. 4 ст. 271 НК РФ).

Если применяете кассовый метод, отражайте доходы в виде стоимости сырья или материалов, полученных после ликвидации основного средства, на дату их оприходования в бухучете (п. 2 ст. 273 НК РФ).

Стоимость, по которой сырье, материалы и т. п. отражают в налоговом учете, определяйте с учетом рыночных цен. В налоговом учете это будет внереализационный доход.

При отпуске материалов в производство или последующей реализации отразите их стоимость соответственно в составе материальных расходов или расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов. Об этом сказано в абзаце 2 пункта 2 статьи 254 Налогового кодекса РФ.

Как оформить и отразить в бухучете поступление материалов, полученных при ликвидации основных средств

Материалы, которые получены при ликвидации основных средств, оформите требованием-накладной. Поступайте так, кроме случаев, когда ликвидируете здания и сооружения.

В этом случае составляют акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений.

При этом в первом случае можно воспользоваться унифицированной формой требования-накладной № М-11, а во втором – актом по форме № М-35. Обе формы утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.Однако вы вправе использовать и самостоятельно разработанные формы. Правда, для этого они должны содержать все необходимые реквизиты. Выбор формы подтверждает руководитель приказом к учетной политике.

Это следует из положений пункта 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Фактическую себестоимость таких материалов определяйте по их рыночной цене. Рыночной будет та цена, по которой организация может продать данный вид материалов.

Подтвердить размер цен можно заключением независимого оценщика. Или же можно подготовить собственные материалы и расчеты.

Подробнее об этом читайте в рекомендации Как определить рыночную цену товаров (работ, услуг). Такие правила устанавливает пункт 9 ПБУ 5/01.

Поступление материалов от ликвидации основных средств отразите проводкой:

Дебет 10 (15) Кредит 91-1

– поступили материалы от ликвидации основных средств по рыночной цене.

Такой порядок установлен Инструкцией к плану счетов.

Пример отражения в бухучете поступления материалов от ликвидации основных средств

ООО «Альфа» ликвидировало металлорежущий станок, который учитывался в составе основных средств. При демонтаже станка были получены запасные части и лом черных металлов. Рыночная цена материалов (цена возможной реализации) – 3000 руб. Организация учитывает материалы на счете 10 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Альфы» сделал в учете запись:

Дебет 10 Кредит 91-1

– 3000 руб. – оприходованы материалы, полученные от ликвидации объекта основных средств.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ приведены в таблице. Инструкцию и образцы заполнения 6-НДФЛ за I квартал смотрите в рекомендации.»

Из рекомендации Как составить и сдать расчет по форме 6-НДФЛ

Источник: https://www.glavbukh.ru/hl/209941-postuplenie-materialov-poluchennyh-pri-likvidatsii-osnovnyh-sredstv

Бухгалтерский учет при УСН: основные средства

Финансисты давно настаивают на ведении полноценного бухгалтерского учета «упрощенцами». И вот с 1 января 2013 года все они будут обязаны делать это. В преддверии этого события, «Расчет» публикует инструкции необходимые для ведения бухгалтерского учета организации на УСН в полном объеме.

Закон №402-ФЗ

Ранее фирмы на УСН имели право вести частичный бухучет, используя в качестве счета, корреспондирующего со счетами ОС и НМА, вспомогательный счет 00.

С 1 января 2013 года им придется восстанавливать показатели, которые будут участвовать в составлении бухгалтерской отчетности в 2013 году (подпункты 1 и 4 пункта 1 статьи 2 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Как отражаются основные средства с точки зрения ведения полноценного бухгалтерского учета?Основные средства – это имущество, которое организация в течение более чем 12 месяцев использует в производстве продукции, при выполнении работ или оказании услуг, а также для управленческих нужд фирмы, и не предполагает его перепродавать. Кроме того, к основным средствам относят имущество, предназначенное для сдачи в аренду.

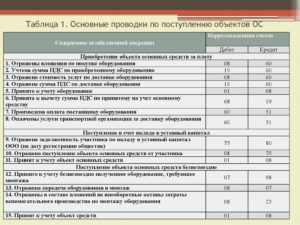

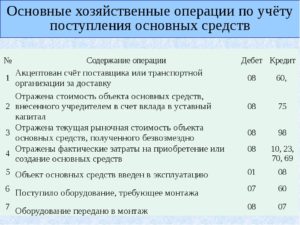

Приобретение основных средств при УСН

Если фирма приобрела основные средства, их нужно учесть их на балансе по первоначальной стоимости – сумме фактических затрат пошедших на это:

- суммы, уплаченные продавцу в соответствии с договором

- суммы, уплаченные за доставку и монтаж

- невозмещаемые налоги, государственная пошлина, уплаченные при приобретении основных средств

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением объекта основных средств

- таможенные пошлины и сборы, уплаченные при ввозе основных средств на территорию России

- вознаграждения, уплачиваемые посреднику, через которого приобретен объект основных средств

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Предметы стоимостью не более 40 000 рублей за единицу можно не отражать в составе основных средств, а учитывать их как материально-производственные запасы на счете 10 «Материалы».

Затраты по приобретению основных средств нужно учитывать по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (76…)

– учтены затраты, непосредственно связанные с приобретением объекта основных средств.

«Упрощенец» должен учитывать входной НДС в стоимости купленного объекта (подпункт 3 пункта 2 статьи 170 НК РФ), поскольку не имеет права на его вычет и не может оперировать им как «общережимник». Входной НДС по приобретенным основным средствам нужно отнести в дебет счета 08:

ДЕБЕТ 08 КРЕДИТ 60 (76…)

– учтен НДС по затратам, непосредственно связанным с приобретением объекта основных средств.

Если ваша фирма вводит в эксплуатацию объект основных средств, сделайте проводку:

ДЕБЕТ 01 КРЕДИТ 08

– введен в эксплуатацию объект основных средств.

Купив основное средство, фирма должна определить, нуждается ли оно в госрегистрации. Обычно ей подлежат сделки с землей и недвижимостью, а также определенными видами движимого имущества подлежат регистрации (статья 164 ГК). Подобное основное средство учитывают на специальном субсчете, открытом к счету 01.

Объекты недвижимости, находящиеся во временной эксплуатации, необходимо отражать в составе основных средств, даже если документы на госрегистрацию не поданы. Если они числились на счете 08, их следует перевести на счет 01 (субсчет «Объекты недвижимости, права собственности на которые не зарегистрированы»).

Создание основных средств при УСН

Фирма может создать основные средства подрядным или хозяйственным способом.

В первом случае весь цикл строительных работ выполняет подрядная организация, окончание которого актом с указанием договорной (сметной) стоимости строительства. На его основании делаются следующие проводки:

ДЕБЕТ 08 КРЕДИТ 60

– отражена стоимость строительных работ;

ДЕБЕТ 08 КРЕДИТ 60

– отражена сумма НДС, указанная в счете-фактуре подрядной организации.

По некоторым основным средствам амортизацию не начисляют. Например, по тем, потребительские свойства которых с течением времени не меняются (земельные участки, объекты природопользования).

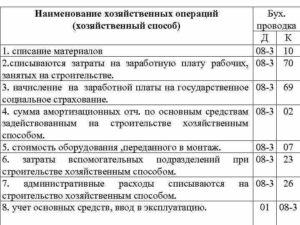

При хозяйственном способе строительные работы фирма выполняет самостоятельно. В этом случае все затраты, связанные со строительством (стоимость строительных материалов, заработная плата рабочих и т. п.), также учитывают по дебету счета 08:

ДЕБЕТ 08 КРЕДИТ 10 (02, 70, 69…)

– отражены затраты на строительные работы, выполненные собственными силами.

Поступление основных средств при УСН

Документы, которые нужно оформить при поступлении основных средств, утверждены постановлением Госкомстата России от 21 января 2003 г. № 7. При приемке одного предмета составляют акт приема-передачи объекта основных средств по форме № ОС-1, а при поступлении группы объектов – акт по форме № ОС-1б. Для учета зданий или сооружений предусмотрен специальный акт (форма № ОС-1а).

Принятый к учету объект основных средств учитывают в инвентарной карточке (форма № ОС-6), а группу предметов – в карточке группового учета (форма № ОС-6а). Малые предприятия ведут единую инвентарную книгу по форме № ОС-6б.

Амортизация основных средств при УСН

Амортизация – это постепенное перенесение стоимости объекта основных средств на себестоимость продукции, работ или услуг. Начисление идет по каждому объекту ежемесячно в течение всего срока его полезного использования.

Начало операции приходится на месяц, следующий за тем, в котором основное средство было введено в эксплуатацию.

а конец – на первое число месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса: продан, ликвидирован и т. п.

Примерный срок службы основных средств приведен в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1).

Если в ней не указан срок полезного использования для приобретенного Вами основного средства, его можно установить самостоятельно, например, исходя из ожидаемого срока службы основного средства.

Если оборудование полностью самортизировано, но продолжает использоваться, то начислять амортизацию на него не нужно.

Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета затрат (расходов):

Переоценке подлежат только однородные группы основных средств, например, все здания, принадлежащие фирме. Если она была проведена единожды, то в дальнейшем ее придется делать каждый год.ДЕБЕТ 08 (20, 23, 25, 26, 29, 44, 91G2, 97) КРЕДИТ 02

– начислена амортизация основных средств.

Существует четыре способа начисления амортизации основных средств: способ уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования или пропорционально объему продукции (работ, услуг), а так же линейный способ. Можно выбрать любой из них и, закрепив его в учетной политике, применять его в течение всего срока полезного использования (то есть срока службы) объекта основных средств.

Реконструкция и модернизация основных средств при УСН

Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик основного средства, например, увеличение мощности, срока службы и т. п. Их можно провести самостоятельно или поручить сторонней организации.

Основные средства, поступившие после реконструкции или модернизации, оформляют актом о приеме-сдаче (форма № ОС-3, утверждена постановлением Госкомстата России от 21 января 2003 г. № 7). Затраты на них относят на увеличение первоначальной стоимости.

Если фирма реконструирует или модернизирует объект самостоятельно, то достаточно заполнить один экземпляр акта. Если это делает подрядная организация, то акт составляют в двух экземплярах. Один остается в бухгалтерии заказчика, а второй передают фирме-подрядчику.

Переоценка основных средств при УСН

Фирма имеет право переоценивать объекты основных средств не чаще одного раза в год (на конец отчетного года). Если в результате переоценки стоимость основных средств увеличилась, то сумму увеличения отражают на счете 83 «Добавочный капитал».

В ходе переоценки вы можете увеличить стоимость тех объектов основных средств, которые ранее были уценены. Тогда сумму дооценки, равную сумме предыдущей уценки, относят на финансовый результат в качестве прочих доходов. Превышение суммы дооценки над суммой уценки включают в состав добавочного капитала.

Акт реконструкции и модернизации ОС подписывают члены приемочной комиссии или сотрудник, ответственный за приемку основных средств. Если объект передавали другому предприятию, то акт подписывает также его представитель. Утверждает акт руководитель фирмы.

В ходе переоценки вы можете уменьшить стоимость тех объектов основных средств, которые раньше были дооценены. Тогда сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

Превышение суммы уценки над суммой дооценки относят на финансовый результат в качестве прочих расходов.

Выбытие основных средств

Если фирма продала, ликвидировала или передала другому предприятию объект основных средств, его стоимость нужно списать с баланса, на котором они числятся по остаточной стоимости, которая определяется так:

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств.

Таким образом, по дебету счета 01 будет сформирована остаточная стоимость объекта. Эту сумму вы должны отнести в дебет счета 91:

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет «Выбытие основных средств»:ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость объекта основных средств.

Такой субсчет прежде всего необходим для случаев, когда выбытие основных средств происходит достаточно долго, например, при демонтаже сложного оборудования.

Выбытие пришедшего в негодность объекта основных средств оформляют актом о списании (форма № ОС-4). Если из строя вышло сразу несколько предметов, можно составить общий акт (форма № ОС-4б).

При ликвидации автотранспорта заполняют специальный акт о списании автотранспортных средств (форма № ОС-4а). Если вы продали или безвозмездно передали основное средство, акт о списании оформлять не надо.

В этом случае объекты выбывают на основании акта о приеме-передаче (формы № ОС-1, ОС-1а, ОС-1б).

16 Ноября 2012, 17:00

Источник: http://www.raschet.ru/articles/11/8626/

Бухгалтерский учет основных средств при УСН

Ранее фирмы на УСН имели право вести частичный бухучет, используя в качестве счета, корреспондирующего со счетами ОС и НМА, вспомогательный счет 00.

С 1 января 2013 года им придется восстанавливать показатели, которые будут участвовать в составлении бухгалтерской отчетности в 2013 году (подпункты 1 и 4 пункта 1 статьи 2 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Как отражаются основные средства с точки зрения ведения полноценного бухгалтерского учета?Основные средства – это имущество, которое организация в течение более чем 12 месяцев использует в производстве продукции, при выполнении работ или оказании услуг, а также для управленческих нужд фирмы, и не предполагает его перепродавать. Кроме того, к основным средствам относят имущество, предназначенное для сдачи в аренду.

Поступление основных средств при УСН

Документы, которые нужно оформить при поступлении основных средств, утверждены постановлением Госкомстата России от 21 января 2003 г. № 7. При приемке одного предмета составляют акт приема-передачи объекта основных средств по форме № ОС-1, а при поступлении группы объектов – акт по форме № ОС-1б. Для учета зданий или сооружений предусмотрен специальный акт (форма № ОС-1а).

Принятый к учету объект основных средств учитывают в инвентарной карточке (форма № ОС-6), а группу предметов – в карточке группового учета (форма № ОС-6а). Малые предприятия ведут единую инвентарную книгу по форме № ОС-6б.