ЕСХН и бухгалтерские счета и проводки

Ведение бухгалтерии ип по есхн самостоятельно

Доля стоимости, которая включается в расходы за период, признаваемый налоговым. Для определения данной величины берутся правила, предусмотренные пп. 2 п.4 ст. 346.5.

11 Доля стоимости НМА или ОС, которая включается в расходы в полугодии, определяется путем деления доли стоимости, включаемой в расходы за год, на число полугодий, указанных в гр.9. 12 Доля расходов, включаемая в базу для каждого полугодия: Показатель гр.6 или 8 * показатель гр.

11 / 100 13 Доля расходов, включаемая в базу за год: Показатель гр.6 или 7 * показатель гр.9 * показатель гр.11 / 100 14 Величина расходов, учтенная в базе за прошедшие года (берется из гр.13 книги за прошлые года). Графа не заполняется, если актив поступил в период работы на ЕСХН.

15 Остаток расходов, которые будут списаны в будущих периодах (гр.8 – гр.13 – гр.14). Графа не заполняется, если актив поступил в период работы на ЕСХН.

Сложность и объем отчетности КФХ на ОСНО проигрывает остальным вариантам, зато основная система позволяет фермерам сотрудничать с крупными сетевыми партнерами, имеющими дело только с НДС. На ОСНО работает большинство оптовых покупателей, которые могут быть интересны фермерам.

Дело в том, что общий режим позволяет оптовикам значительно снизить нагрузку по НДС. Такой режим будет применен к новообразованному хозяйству автоматически, если его глава не успеет подать заявление о применении УСН или ЕСХН.

Ведение книги доходов и расходов при есхн для ип и организации

Важно

ЕНВД: сроки сдачи и уплаты Начисление и уплата единого налога Для начисления налога по ЕСХН используется проводка: Д 99 – К 68. Эта операция проводится в последний день отчетного периода.

Фактическая уплата налога в государственную казну отражается проводкой: Д 68 – К 51. Чтобы избежать санкций со стороны контролирующих органов, совершать оплату налога нужно не позднее установленных сроков: 25.07 для авансового платежа и 31.03 следующего года для окончательного расчета.

Порядок исчисления величины единого налога отражается в декларации, которая сдается в фискальные органы по итогам налогового периода.

Бухгалтерский учет при есхн

Это главное, о чем нужно помнить ИП, не только продумывая прибыльные сделки, но и организовывая у себя бухгалтерский учет. Подписывайтесь на нашканал в Яндекс.

Дзен! Подписаться на канал Казалось бы, какое отношение полная ответственность такого рода может иметь к бухгалтерскому учету? Да самое прямое.

Неправильно организованный учет может привести к назначению крупных штрафов и начислению пеней за весьма вероятные (при неправильной организации) бухгалтерские ошибки. И вот эти санкции могут затронуть не только денежные средства и имущество, относящееся к бизнесу, а все состояние ИП.

К тому же, и на это стоит обратить особое внимание, возникшие во время ведения бизнеса долги не аннулируются при закрытии ИП. Выплачивать эти долги, так или иначе, придется, потому что, если этого не сделать, – речь может пойти о принудительном их взыскании и даже о возбуждении уголовного дела.

Может ли есхн применяться индивидуальными предпринимателями в 2018 году

В первом случае налог считается как 6% от всех поступивших денежных средств, во втором – как 15% от разницы между средствами, поступившими за проданные товары и оказанные услуги и средствами, затраченными на приобретение этих товаров, на обеспечение условий для оказания оплаченных услуг, а также суммами прочих затрат, свершенных в целях всесторонней организации производства, хранения и сбыта продукции. Упрощенка предполагает лишь заполнение предпринимателем книги доходов и расходов (КУДиР) и ежегодное представление отчета по установленной форме в налоговую инспекцию.

https://www.youtube.com/watch?v=qjGcFZ2o7Qk

Отчет нужно представить до 31 марта следующего года, а также не забывать ежеквартально до 25 числа уплачивать авансовые платежи по упрощенному налогу.

Бухгалтерский учет есхн

- ЕСХН (Единый сельскохозяйственный налог )

Предприниматели сельхозпроизводители, работающие на спецрежиме ЕСХН, обязаны организовать учетную деятельность расходно-доходных показателей для вычисления налоговой нагрузки. Для этой цели Минфином подготовлена типовая книга, в которой последовательно, по мере совершения операций, необходимо отражать данные о произведенных расходах и поступивших доходах в течение всего периода деятельности.

Внимание

Расскажем в статье, как ведется книга доходов и расходов при ЕСХН. Правила ведения книги доходов и расходов Записи в книгу вносятся только при наличии соответствующей оправдательной первичной документации.

Если документа нет, то сведения об операции вносить в книгу не допускается.

- Обязанность ИП предоставлять достоверные и полные сведения, обеспечить непрерывность их отражения в специальной книге.

Учет по есхн

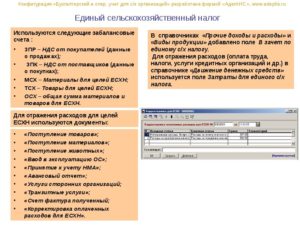

- 1 Отличие бухгалтерского учета от налогового при ЕСХН

- 2 Отражение доходов сельхозпроизводителя в бухгалтерском учете

- 3 Отражение расходов для целей ЕСХН

- 4 Начисление и уплата единого налога

Отличие бухгалтерского учета от налогового при ЕСХН Для целей бухгалтерского учета компании-сельхозпроизводители используют метод начисления, т.е. отражают расходы и доходы в том периоде, когда они были фактически понесены. Для целей налогового учета нужно применять кассовый метод: выручка отражается в периоде, когда поступила в кассу или на расчетный счет, а траты – когда были оплачены. Бухучет ИП на ЕНВД в 2016 году Налоговый учет для целей ЕСХН строится на основе бухгалтерских данных.

Онлайн журнал для бухгалтера

- учитываются только те расходы, которые оплачены.

Бухгалтерские проводки по начислению ЕСХН Когда начислен ЕСХН, проводка должна быть следующей: Д 99 К 68.

Подробнее о проводках по начислению и уплате ЕСХН: Дата операции операции Проводка Последний день отчетного периода по ЕСХН Начисление авансового платежа по ЕСХН Д 99 К 68 субсчет «Расчеты ЕСХН» Дата уплаты авансового платежа по налогу Перечисление авансового платежа по ЕСХН в бюджет Д68 субсчет «Расчеты ЕСХН» К 51 Последний день налогового периода по ЕСХН Начисление ЕСХН по итогам налогового периода Д 99 К 68 субсчет «Расчеты ЕСХН» Дата уплаты налога Доплата ЕСХН в бюджет по итогам налогового периода Д 68 субсчет «Расчеты ЕСХН» К 51 Как ИП организовать бухгалтерский и налоговый учет ЕСХН Для исчисления ЕСХН индивидуальные предприниматели ведут учет доходов и расходов в Книге учета доходов и расходов (п.

8 ст.

Налогообложение крестьянского фермерского хозяйства: спецрежимы и отчетность

НК РФ):

- самостоятельно производят и перерабатывают сельхозпродукцию (первичная и иные обработки);

- получают от такого рода деятельности не менее 70% выручки;

- не имеют филиалов и представительств;

- используют в своей деятельности труд не более 300 работников.

Фирма может перейти на ЕСХН в начале своего функционирования, если представит в ИФНС, наряду с общим пакетом бумаг для регистрации бизнеса, письмо с просьбой о переводе на особый режим. Перейти на данную систему можно и позднее – по итогам года работы, если за предыдущий период деятельности соблюдались все условия перехода на ЕСХН.

Сельскохозяйственной деятельностью в России занимаются не только крупные хозяйства, но и индивидуальные предприниматели.

В этой связи появляется вполне актуальный вопрос: имеют ли право эти малые субъекты бизнеса рассчитывать на использование ЕСХН? Ведь этот специальный режим позволяет заменить ряд стандартных обязательных платежей единым налогом и выплачивать его по ставке 6%.

- Что нужно знать

- Разрешено ли применение ЕСХН для ИП в 2018 году

О том, могут ли ИП, работающие в сельскохозяйственной отрасли, использовать ЕСХН, и какие особенности имеет этот процесс пойдет речь ниже. Единый сельскохозяйственный налог (ЕСХН) был внедрен в России в целях стимулирования развития сельского хозяйства.

Источник: http://1privilege.ru/vedenie-buhgalterii-ip-po-eshn-samostoyatelno/

Учет по ЕСХН

Данный режим представляет собой налоговую систему, в рамках которой налогоплательщики обязаны вести налоговый учет ЕСХН. Ведение учета подразумевает фиксаций показателей, полученных в ходе деятельности предприятия.

Доходами ООО на ЕСХН считаются выручка от реализации сельскохозяйственной продукции, поступившая в кассу предприятия или на расчетный счет. Поступления от другой деятельности, а также заемные средства и выплаты от учредителей не будут считаться доходам.

- Для Москвы и Московской области:

- Для Санкт-Петербурга и Ленинградской области:

Заявки и звонки принимаются круглосуточно и без выходных дней.

Размер поступлений определяется на основании записей в КУДиР, которую обязано вести ООО. Исчисление налога происходит на основании оформленных записей и при помощи формулы:

Налог ЕСХН = (поступившая выручка – произведенные расходы)*6%.

Порядок исчисления налога и виды расходов, которые могут быть приняты в учет, указаны в главе 26.1 НК РФ. Обязательным видом отчетности для ООО в 2017 году также является декларация ЕСХН, которая подается ежегодно до 31 марта. В отчете указывается общий объем доходов и расходов за год. Дополнительно за полугодие предоставляется авансовый расчет.

Заполнение книги доходов и расходов

Бухгалтерский и налоговый учет организации на ЕСХН ведется на основании КУДиР. Образец книги можно посмотреть и скачать здесь: [Образец КУДиР]. Дополнительно правила ведения регистра прописываются в учетной политике предприятия.

Книга может заполняться в письменном виде, а может вестись в электронном варианте. Каждый вариант предполагает подачу заполненного регистра по завершению налогового периода. КУДиР должна быть прошита, пронумерована и заверена подписями ответственных лиц, а также печатью организации, если она есть.

Регистр заполняется на основании первичной документации. Поочередно вносятся реквизиты каждого документа, включая сведения о полученных суммах. Итоги подводятся ежеквартально, для оплаты авансовых начислений.

Заключение

В завершение написанного можно сделать несколько выводов:

- Налоговый учет по ЕСХН ведется согласно утвержденному порядку и на основании итогов деятельности компании за расчетный период.

- Налоговый учет доходов и расходов при ЕСХН осуществляется по формуле, в которой основным компонентом является полученный доход.

- Доходом являются только поступления в кассу и на расчетный счет предприятия, которые были зачислены за реализованную сельскохозяйственную продукцию. Не является доходом предприятия средства, переданные учредителями в уставной капитал, займы и выплаты по другому виду деятельности.

- Декларация по ЕСХН (посмотреть и скачать можно здесь: [Образец декларации по ЕСХН]) заполняется на основе КУДиР – основного регистра, ведущегося на данном налоговом режиме ответственным лицом предприятия.

- Допускается рукописный и электронный варианты регистра.

- Книга должна быть прошнурована, пронумерована, заверена подписью должностного лица и печатью предприятия, при ее наличии.

Наиболее популярные вопросы и ответы на них по налоговому учету по ЕСХН для ООО

Вопрос: Здравствуйте, наше крестьянское хозяйство перешло на ЕСХН. Помимо производства и реализации сельскохозяйственной продукции мы занимаемся пассажирскими перевозками, поскольку приходится доставлять сотрудников до своего рабочего места, а в остальное время микроавтобус простаивает.

Все доходы, полученные от данной деятельности, мы также включали в начисления по ЕСХН, оплачивали налог и своевременно сдавали декларацию. Сейчас у нас провели налоговую проверку и по ее результатам начислили значительный штраф за неправильное исчисление налога и нарушение при ведении учета, обязав нас перевести на ЕНВД пассажирские автоперевозки.

Подскажите, правомерно ли такое требование и можем ли мы оспорить штрафные санкции через суд?

Ответ: Здравствуйте. Ваша ситуация является типичным примером нарушения действующего налогового законодательства. Прежде всего, нужно начать с того, что гл.26.

1 НК РФ указано, что доходом для исчисления налога на ЕСХН являются средства, поступившие от реализации сельскохозяйственной продукции. Доход от пассажирских перевозок таковым не является и подпадает под другой вид налогообложения – ЕНВД.После начала оказания таких услуг, вы обязаны были подать заявление в ИФНС о переводе данной деятельности на ЕНВД, а после этого начать предоставлять в инспекцию соответствующую декларацию.

https://www.youtube.com/watch?v=yNnPc8YCEoI

У вас же, все поступления были указаны как доходы по ЕСХН, а значит, во-первых, образовалась переплата по единому сельхозналогу и недоплата по ЕНВД, а во-вторых, за не предоставление декларации по «вмененке» на предприятия будет наложен соответствующий штраф.

В свою очередь распределение расходов при совмещении ЕНВД и ЕСХН происходит на основании положений ст. 346.6 и 346.18 НК РФ, где указано, что затраты исчисляются пропорционально доходным долям по каждому режиму.

Иными словами, наложенный штраф является абсолютно законным, и вы вряд ли сможете оспорить вынесенное решение в судебном порядке.

Список законов

- Гл. 26.1 НК РФ

- Ст. 346.6 НК РФ

- Ст. 346.18 НК РФ

Образцы заявлений и бланков

Вам понадобятся следующие образцы документов:

- Образец КУДиР

- Образец декларации по ЕСХН

Вам могут быть интересны следующие статьи:

- Учет по ЕНВД

- Наличный расчет

- Уставный капитал

- Налоговая отчетность

- Для Москвы и Московской области:

- Для Санкт-Петербурга и Ленинградской области:

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Источник: http://busines-suport.ru/ooo/vedenie-ucheta/nalogovyj-uchet/uchet-po-esxn/

Бухгалтерский учет есхн: проводки — Предприятие Инфо

Для правильного исчисления единого сельскохозяйственного налога налогоплательщикам необходимо вести бухгалтерский учет ЕСХН.

Как организовать бухгалтерский и налоговый учет ЕСХН организациям

Ведение налогового учета по ЕСХН налогоплательщиками-организациями осуществляется на основании бухгалтерского учета (п. 8 ст. 346.5 НК).

Организациям для исчисления ЕСХН не нужно вести книгу учета доходов и расходов.

Сельхозтоваропроизводители организуют ведение бухгалтерского учета в соответствии с общими правилами ведения бухгалтерского учета в РФ, с учетом особенностей, предусмотренных для сельхозтоваропроизводителей. Бухгалтерский учет ведется сельхозтоваропроизводителями на основании следующих нормативно-правовых и иных актов:

Отличия бухгалтерского и налогового учета ЕСХН для организаций

В бухгалтерском учете ЕСХН доходы и расходы признаются по методу начисления, т. е. в том периоде, к которому относятся, независимо от оплаты. В налоговом учете есхн доходы признаются по кассовому методу (подп. 1 п. 5 ст. 346.5 НК), а расходы признаются по факту оплаты (подп. 2 п. 5 ст. 346.5 НК).

Для исчисления налоговой базы ЕСХН на основании данных бухгалтерского учета организации необходимо утвердить учетную политику по налоговому учету. Для расчета налога рекомендуется разработать и использовать переходные регистры, в которых данные бухгалтерского учета корректируются для целей исчисления ЕСХН:

- учитываются только те доходы, которые получены;

- учитываются только те расходы, которые оплачены.

Бухгалтерские проводки по начислению ЕСХН

Когда начислен ЕСХН, проводка должна быть следующей: Д 99 К 68. Подробнее о проводках по начислению и уплате ЕСХН:

| Последний день отчетного периода по ЕСХН | Начисление авансового платежа по ЕСХН | Д 99 К 68 субсчет «Расчеты ЕСХН» |

| Дата уплаты авансового платежа по налогу | Перечисление авансового платежа по ЕСХН в бюджет | Д68 субсчет «Расчеты ЕСХН» К 51 |

| Последний день налогового периода по ЕСХН | Начисление ЕСХН по итогам налогового периода | Д 99 К 68 субсчет «Расчеты ЕСХН» |

| Дата уплаты налога | Доплата ЕСХН в бюджет по итогам налогового периода | Д 68 субсчет «Расчеты ЕСХН» К 51 |

Как ИП организовать бухгалтерский и налоговый учет ЕСХН

Для исчисления ЕСХН индивидуальные предприниматели ведут учет доходов и расходов в Книге учета доходов и расходов (п. 8 ст. 346.5 НК), что исключает необходимость ведения ИП бухгалтерского учета.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Книга учета доходов и расходов ИП на ЕСХН ведется по форме, утвержденной Приказом Минфина от 11.12.2006 № 169н.

Основные принципы заполнения Книги учета доходов и расходов включают следующие:

- в разделе I Книги в хронологическом порядке отражаются доходы и расходы, учитываемые для определения налоговой базы ЕСХН на основании первичных документов;

- расходы на приобретение основных средств и нематериальных активов отражаются в разделе II Книги, позволяющем рассчитать сумму расходов на приобретение ОС и НМА, учитываемых для исчисления налоговой базы ЕСХН.

Особенности организации учета при совмещении режимов ЕСХН и ЕНВД

Если налогоплательщики одновременно применяют режимы налогообложения в виде единого сельскохозяйственного налога и единого налога на вмененный доход по отдельным видам деятельности, они должны вести раздельный учет доходов и расходов для исчисления каждого налога (п. 10 ст. 346.6 НК).

Также читайте:

- Учетная политика при ЕСХН

- Переход на ЕСХН

- ЕСХН в 2017 году: какие изменения

Источник:

Бухгалтерский учет ЕСХН: проводки

Россия по праву считается аграрной державой. Вследствие этого, у ФНС первоочередной задачей являлось создание и утверждения оптимального налогового режима для представителей сельскохозяйственного сектора, которым стал ЕСХН. Бухгалтерский учет, правда, и при его применении необходимо вести организациям на данном спецрежиме, о чем мы и расскажем ниже.

ЕСХН: основные понятия

В 2002 году режим уплаты ЕСХН был впервые введен на территории России. Эта налоговая система применяется аграриями на добровольной основе. Таким образом, если по каким-либо причинам компании выгоднее применять другой налоговый режим, она вправе это сделать.

В соответствие с Налоговым кодексом налогоплательщиками ЕСХН признаются:

- Организации, которые осуществляют, как производство, так и переработку сельхозпродукции;

- Компании, предлагающие второстепенные услуги аграрным компаниям;

- Сельскохозяйственные объединения (кооперативы) граждан.

Как и любой другой специальный налоговый режим, уплата ЕСХН подразумевает освобождение плательщика от расчета и перечисления в бюджет трудоемких и сложных для понимания налогов, таких как налог на прибыль, НДС и налог на имущество.

Налоговая ставка по ЕСХН составляет 6 %. Отчетным периодом по единому налогу является полугодие, а налоговым – календарный год. Объект налогообложения рассчитывается как разность между полученными доходами и понесенными компанией расходами.

Бухгалтерский учет ЕСХН

Бухгалтерский учет ЕСХН во многом похож на учет при использовании любого другого специального налогового режима.

При работе на ЕСХН предпринимателям нужно вести книгу учета доходов и расходов. В бухгалтерском учете доходы и расходы отражаются по методу начисления, а в налоговом — закон обязывает применять кассовый метод признания доходов и расходов.

В бухгалтерском учете ЕСХН расчеты по единому сельскохозяйственному налогу компания должна осуществлять на счете 68 «Расчеты по налогам и сборам». К этому счету необходимо открыть субсчет «Расчеты по ЕСХН» и утвердить эти изменения в рабочем плане счетов организации.

Основные проводки

Прежде чем произвести расчеты с бюджетом по налогу, бухгалтеру необходимо его начислить.

Начислен ЕСХН, проводка:

Дт 99 «Прибыли и убытки» Кр 68 «Расчеты по налогам и сборам», субсчет «Расчеты по ЕСХН».

Уплачен ЕСХН:

После того как ЕСХН начислен, проводкой отражается его перечисление в бюджет:

Дт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по ЕСХН» Кр 51 «Расчетный счет»

Нововведения 2017 года

2017 год стал годом внесения масштабных изменений в налоговое законодательство России. Не остались в стороне и нормы регулирования деятельности сельскохозяйственных компаний.

ФЗ № 401-ФЗ от 30.11.2016 года позволил аграрным товаропроизводителям учесть в расходах:

- Суммы бюджетных платежей, перечисленных государству самостоятельно;

- Суммы, как в денежном, так и в натуральном выражении, которые переданы в счет погашения задолженности перед лицом, уплатившим налоги и страховые платежи за организацию.

Источник:

Начислен ЕСХН: проводка

При определении величины единого налога организации руководствуются следующими правилами:

- Налогооблагаемую базу увеличивают поступления фирмы (от реализационной и внереализационной деятельности), включая полученные авансы.

- Налоговая база уменьшается на расходы в рамках строго ограниченного перечня, приведенного в НК РФ.

- Доходная и расходная части считаются нарастающим итогом с начала календарного года.

У организаций, перешедших на ЕСХН, не возникает обязанности по ведению обособленного налогового учета для исчисления налогооблагаемой базы. Это значение определяется по данным бухгалтерского учета.

https://www.youtube.com/watch?v=043gmLHUn1A

При ведении бухучета компании, занятые в сельскохозяйственной сфере, используют план счетов, утвержденный Приказом Минсельхоза №654. Операции, совершаемые в процессе хозяйственной деятельности, отражаются методом начисления, т.е. в тот момент, когда доходы и расходы возникают по условиям сделок.

Расчет единого налога предполагает использование кассового метода, т.е. выручка и траты учитываются в момент фактической оплаты. Это означает, что для корректного исчисления бюджетных обязательств бухгалтеру необходимо отобрать из общего объема операций те, которые были фактически оплачены.

Методы проведения отбора не регламентированы законодательством. Компания вправе придумать свой способ и закрепить его в учетной политике. Чаще всего для этих целей используются оборотно-сальдовые ведомости, отражающие расчеты с покупателями и заказчиками.

Отражение начисленного налога в бухучете

Законодательно установлено, что отчетный период по ЕСХН равен шести месяцам, а налоговый – году. Из этого следует, что организация должна начислять налог дважды – в последний день соответствующего периода:

- до 25.07 – для аванса;

- до 31.03 – для окончательного расчета.

В обоих случаях начисление отражается проводкой: Д 99 – К 68 (субсчет «ЕСХН»).

Когда денежные средства фактически переводятся в государственный бюджет, бухгалтер делает проводку: Д 68 (субссчет «ЕСХН») – К 51.

Важно! Законодательство допускает только безналичную уплату налога.

Впоследствии, при проведении камеральной проверки, налоговые службы могут найти ошибки в учете и доначислить единый налог. В этом случае бухгалтер сделает проводки:

- Д 99 – К 68 (субсчет «ЕСХН») – начисление недоимки;

- Д 99 – К 68 (субсчет штрафы (пени) по ЕСХН) – начисление пеней.

Важно! Штрафы и пени, наложенные фискальными органами и подлежащие оплате, нельзя включать в состав расходов для исчисления единого налога. Для удобства их можно объединить в одну учетную категорию «налоговые санкции».

Возврат переплаты по ЕСХН: проводки

При расчете аванса по ЕСХН организация использует данные за шесть месяцев. Впоследствии на основании годовых доходов и расходов она исчисляет окончательную сумму бюджетного обязательства. Если за второе полугодие траты возросли, а доходы уменьшились, аванс превысит годовой налог и окажется, что не фирма должна бюджету, а бюджет фирме.

https://www..com/watch?v=65gZPVYRU-8

Переплату по ЕСХН можно вернуть из госказны в порядке, предусмотренном ст. 78 НК РФ. Для отражения поступивших от ФНС средств бухгалтер делает проводки:

- Д 51 – К 68 (субсчет «ЕСХН») – деньги поступили на расчетный счет;

- Д 68 (субсчет «ЕСХН) – К 99 – скорректирован единый налог по итогам года.

Важно! Возврат переплаты возможен только при условии, что у компании погашены все прочие бюджетные обязательства.

Переплату по единому налогу не обязательно возвращать из бюджета. Можно зачесть ее в счет будущих платежей по ЕСХН или иных обязательств перед федеральным бюджетом.

Источник:

Начислен ЕСХН проводка

Последнее десятилетие аграрный сектор российской экономики показывает небывалый рост. Во многом это вызвано огромным притоком инвестиций. Но также немаловажную роль сыграло наличие в отечественном налоговом праве спецрежима, позволяющего компаниям и бизнесменам работать максимально эффективно. Речь идет о едином налоге для производителей сельхозпродукции.

ЕСХН. Сведения о налоге

Уплата ЕСХН разрешена компаниям, которые:

- Осуществляет производство и продажу сельскохозяйственной продукции, а также ее переработку;

- Предлагают побочные услуги сельхозорганизациям;

- Объединяют физических лиц, осуществляющих совместную деятельность, связанную с возделыванием земель и выращиванием скота.

Для ЕСХН установлена ставка в размере 6 процентов. Налог к перечислению должен быть рассчитан в виде разности доходов и расходов, умноженной на процентную ставку по единому налогу.

Бухгалтерский учет расчетов по ЕСХН

Уплата единого налога не освобождает российские компании от организации системы хозяйственного учета, которая должна осуществляться по общим правилам.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Если уплату единого сельхозналога осуществляет индивидуальный предприниматель, в соответствие с требованиями ФНС он обязан обеспечить достоверное ведение книги учета доходов и затрат.

Учет единого налога для сельхозпроизводителей осуществляются с применением счета 68 «Расчеты по налогам и сборам». Для обеспечения комфортного аналитического учета к этому счету целесообразно ввести субсчет «Расчеты по единому сельхозналогу».

Представим в форме таблицы основные бухгалтерские записи при расчетах с государством по ЕСХН.

п/п хозяйственной операцииБухгалтерская запись 1Начислен ЕСХН проводкаДт 99 «Прибыли и убытки» Кр 68 «Расчеты по налогам и сборам», субсчет «Расчеты по единому сельхозналогу» 2Перечислен ЕСХН государствуДт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по единому сельхозналогу» Кр 51 «Расчетный счет»

Пример расчета ЕСХН

Индивидуальный предприниматель Петров Е.А. организовал небольшое предприятие по выращиванию зелени. Свою продукцию он реализует в городские магазины. Данный вид деятельности для бизнесмена является основным и имеет долю в общем доходе более 90%. По окончанию первых шести месяцев Петров Е.А получил доход в сумме 300000 рублей и понес затраты в сумме 50000 рублей.

Исчислим сумму к перечислению по итогам первого полугодия.

ЕСХН = (300000 рублей – 50000 рублей) * 6 % = 15000 рублей.

Соответственно, бухгалтер сделает следующие записи в учете:

- Начислен единый сельскохозяйственный налог:

Источник: https://gyroscooter-72.ru/otchetnost/buhgalterskij-uchet-eshn-provodki.html