Отражение госпошлины в бухгалтерском учете

Учет госпошлины в 1С для бухгалтерского учета: счета и проводки

Все организации, как и частные лица рано или поздно сталкиваются с уплатой госпошлины различным бюджетным организациям. Даже регистрация физического лица в качестве индивидуального предпринимателя начинается с уплаты госпошлины в налоговую.

Счета учета оплаты госпошлин в 1С 8.3 зависит от самой пошлины. В данной статье мы рассмотрим безналичную оплату, а также, рассмотрим основные проводки и частный случай для покупки основного средства — автомобиля.

Платежное поручение

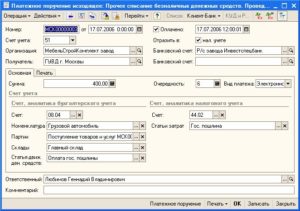

Чаще всего при работе с безналичной оплатой используется клиент-банк, который формирует документы автоматически на основании полученных выписок из банка и отправки платежных поручений. Для простоты примера мы рассмотрим ручное создание связки документов платежного получения и списания с расчетного счета.

Перейдите в раздел «Банк и касса» и выберите пункт «Платежные поручения».

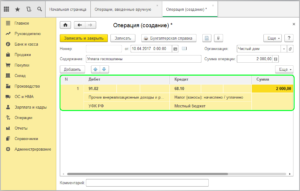

Заполним шапку созданного нами документа. В данном случае в качестве вида операции должна быть уплата налога. В поле «Налог» укажем созданное нами самостоятельно значение специального справочника и назовем его «Госпошлина». Вид обязательства – налог.

В настройках программы мы указали, что будем вести учет по статьям ДДС для дополнительной аналитики, поэтому в документе мы можем выбрать эту статью. Далее укажем получателя с банковскими реквизитами. Им является тот налоговый орган, в котором мы будем производить регистрацию физического лица в качестве индивидуального предпринимателя. Сумма к оплате составляет 800 рублей.Для подтверждения в программе факта списания с нашего расчетного счета этих 800 рублей за регистрацию ИП создадим на основании платежного поручения документ «Списание с расчетного счета». С данным документом у вас не должно возникнуть проблем. Все данные заполнились автоматически.

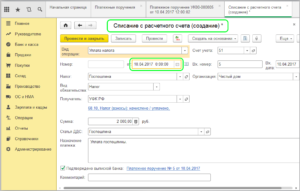

Списание расчетного счета

Этот документ сформировал проводку в 1С 8.3 по списанию с расчетного счета (51) на соответствующий счет суммы в размере 800 рублей в качестве уплаченного налога.

Операция, введенная вручную

Кроме описанного выше способа мы также можем отразить госпошлину операцией, введённой вручную. Найти их можно в разделе программы «Операции».

В таком случае все данные вводятся самостоятельно, включая все счета учета и аналитику. Такой способ наиболее распространен для отражения расходов по судебным делам.

Госпошлина при покупке авто как основные средство

Госпошлины так же можно уплачивать и при покупке основных средств. Например, при покупке автомобиля из другой страны нам нужно его растаможить. В дальнейшем уже растаможенный автомобиль ставится на учет в ГИБДД.

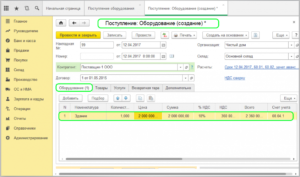

Рассмотрим пример покупки автомобиля за 800 000 рублей. Приход его необходимо оформить в разделе «ОС и НМА», так как он является основным средством.

Документ создал два движения – по основной сумме и по НДС.

Для того, чтобы отразить в программе госпошлину для нашего автомобиля и связать его с ним необходимо оформить документ «Поступление доп. Расходов». Его можно найти так же в разделе «ОС и НМА».

На первой вкладке документа укажем, что сумма пошлины составит 7 000 рублей без НДС.

Для правильной привязки этого расхода к основному средству очень важно корректно указать все данные на второй вкладке – «Товары». В табличной части добавим строку с указанием нашего автомобиля и его цену. Далее укажем документ партии. Им должно быть то поступление, которым мы зафиксировали в программе приход нашего автомобиля.

При попытке выбора значения в колонке «Документ партии» перед нами отобразилась соответствующая форма. На ней задаются параметры, соответствующие искомому документу поступления. Послу их указания нажмите на кнопку «Сформировать» и выберите их появившегося списка документов нужный.

Обратите внимание, что, если при всех заполненных фильтрах в отборе, документы все равно не отобразились, значит вами где-то была допущена ошибка. В таком случае рекомендуется повторно проверить все данные в документе поступления основного средства.

При проведении документ сформировал в 1С проводку по госпошлине на сумму 7 000 рублей. Как вы можете заметить, наш автомобиль выступает здесь в качестве субконто.

Теперь можно приступать к вводу в эксплуатацию нашего автомобиля при помощи документа «Принятие к учету ОС». Мы не будем подробно останавливаться на его заполнении. Если у вас возникли какие-либо сложности, прочитайте другую нашу статью.

После проведения данного документа сформировалось движение на сумму, большую стоимости автомобиля. Дело в том, что сюда добавилась пошлина в размере 7 000 рублей. Если бы мы ее не отражали, что сумма в проводке была бы равна 800 000 рублей.Источник: https://1s83.info/obuchenie/1s-buhgalteriya/gosposhlinyi.html

Проводки по начислению и оплате госпошлины в бухучете

Каждое предприятие в хозяйственной деятельности рано или поздно сталкивается с необходимостью уплаты госпошлины и ее отражением в бухгалтерском учете. При этом важно правильно отразить госпошлину в проводках бухгалтерского учета.

Госпошлина – взимаемая государственными органами плата за совершение юридически значимых действий: лицензирование, регистрационные и судебные процедуры, нотариальные действия.

Порядок оплаты и учета расходов на уплату госпошлин

Бухгалтерский учет государственных пошлин регламентирован ст.13 и гл. 25.3 Налогового Кодекса РФ (далее – НК РФ).

Плательщиками пошлин могут быть физические и юридические лица. При этом в случае уплаты пошлины юридическим лицом госпошлина в целях бухгалтерского учета относится к сборам и подлежит учету на выделенном субсчете счета 68 «Расчеты по налогам и сборам».

Статьей 333.18 НК РФ устанавлены сроки и особенности уплаты пошлин в зависимости от категорий плательщика и вида совершаемых действий; в статьях 333.19-333.39 указаны размеры госпошлин, взимаемых при осуществлении конкретных юридически значимых действий, а также основания предоставления льгот.

Учет госпошлины в бухгалтерском учете

Необходимость уплаты госпошлины может быть различной:

1. Приобретение активов (имущества и неимущественных прав), в том числе используемых в течение нескольких периодов. Например, оформление лицензии на недропользование; приобретение товарного знака или недвижимости.

Получите 267 видеоуроков по 1С бесплатно:

При этом госпошлина включается в стоимость имущества и отражается в бухгалтерском учете на основании первичных документов: договора, товарной накладной на приобретаемое имущество, а также квитанции об оплате госпошлины). Начисление госпошлины проводки Дт 08 Кт 68 на дату формирования первоначальной стоимости актива.

Учитывайте, что в налоговом учете данная операция отражается в дату регистрации имущества.

2. Осуществление операций, связанных с обычной (основной) деятельностью организации в соответствии с п.5 ПБУ 10/99. Например, получение сведений из ЕГРЮЛ; регистрация уставных документов.

Такие операции в бухучете отражаются на основании квитанции об оплате пошлины проводкой Дт 20 (26,44) Кт 68.

3. Осуществление операций, напрямую не связанных с обычной деятельностью общества. Например, регистрация разовых договоров, отражающих нетипичные для юридического лица сделки.

В данном случае госпошлина отражается проводкой Дт 91.2 Кт 76. При этом порядок учета таких госпошлин обязательно должен быть отражен в учетной политике. На практике организации чаще учитывают такие операции с использованием отдельного субсчета счета 76 «Расчеты с прочими дебиторами и кредиторами», такие расходы не включаются в налогооблагаемую базу.

4. Нотариальные услуги и судебное делопроизводство.

Услуги нотариуса могут быть как госпошлиной, так и непосредственной оплатой услуг по тарифам конкретного специалиста.

Например, госпошлина взимается нотариусом при регистрации продажи доли в уставном капитале.

Такая госпошлина включается в налогооблагаемую базу и учитывается проводкой Дт 20 (26,44) Кт 68. Тарифы установлены в качестве платы за нотариальные действия, для которых законом не предусмотрена обязательная нотариальная форма (удостоверение отдельных видов договоров, доверенностей, копий документов и пр.)

При осуществлении данной сделки одной из сторон может потребоваться заверить копию устава или другой документ, тогда оплата нотариусу будет произведена по тарифу и квитанцию о такой оплате бухгалтер отразит проводкой Дт 91.2 Кт 76 и не включит в базу по налогу при ОСНО и при УСНО.

Размеры и виды нотариальных госпошлин, которые допустимо учесть в расходах, приведены в ст. 333.24 НК РФ.

Ситуация с госпошлиной при судебном делопроизводстве несколько иная. Общество может быть как истцом, так и ответчиком в суде.Например, выступая истцом, общество обязано оплатить госпошлину.

Необходимо отразить факт проводкой Дт76 Кт 51. Далее до окончания судебного процесса принять в расходы пошлину нельзя. Отразить факт расходов бухгалтер сможет на основании решения суда, вступившего в законную силу (в арбитраже по общему правилу – через 1 месяц со дня вынесения решения), операцией Дт 91.2 Кт 68.

Если стороны заключили мировое соглашение, то пошлина может быть поделена между ними. Тогда свою часть госпошлины ответчик уплачивает истцу, а последний отражает ее проводкой Дт 51 Кт 91.1 в составе прочих доходов.

Начисление и оплата госпошлины — проводки в бухучете

Подведем итоги. Оплата госпошлины проводка в бухучете отражается так: Д 68 (76) К 51. Наиболее распространенные проводки по учету государственной пошлины:

| Счет Дт | Счет Кт | Вид операции | Документ-основание |

| 91.2 | 76 | Оплата нотариусу по установленным тарифам | Квитанция об оплате |

| 20 (26,44) | 68 | Оплата нотариусу госпошлины (ст.333.24 НК РФ) | Квитанция об оплате |

| 20 (26, 44) | 68 | Госпошлины в ИФНС (регистрация общества, получение сведений из ЕГРЮЛ, регистрация Устава и пр.) | Квитанция об оплате/ платежное поручение и копия документа, за оформление которого уплачена пошлина |

| 91.2 | 68 | Госпошлина за подачу искового заявления | Решение суда, вступившее в силу |

| 20 (26, 44) | 68 | Госпошлина за регистрацию товарного знака (приобретение иного имущества) | Договор, товарная накладная, свидетельство/лицензия, иной документ, удостоверяющий право собственности, и квитанция об оплате госпошлины |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-po-nachisleniyu-i-oplate-gosposhlinyi-v-buhuchete.html

Справочник Бухгалтера

Споры вокруг учета государственной пошлины за регистрацию автомобиля ведутся не одно десятилетие. Это и понятно: неурегулированность нормативной базы, разнообразие ситуаций, противоречивые разъяснения чиновников — как тут разобраться?

В этой статье мы рассмотрим вопрос учета госпошлины за регистрацию авто, опираясь на всесторонний анализ действующих норм и учитывая последние законодательные тенденции.

Госпошлина в бухгалтерском учете

Актив принимается к бухгалтерскому учету в качестве основных средств (ОС), если он предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации (п. 4 ПБУ 6/01). Основные средства принимаются к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01).

Это означает, что на счет 01.

01 «Основные средства в организации» автомобиль попадает в тот момент, когда он станет готовым к эксплуатации в целях, запланированных организацией — сразу после формирования его первоначальной стоимости. Таким образом, бухгалтер не должен ждать фактического начала использования (эксплуатации) объекта, а обязан принять в состав основных средств по факту его готовности к использованию.

Итак, мы выяснили: как только автомобиль готов к эксплуатации, мы обязаны принять его к бухгалтерскому учету по сформированной первоначальной стоимости. Но входит ли в нее госпошлина? Вопрос не такой простой, как кажется на первый взгляд.

Первоначальную стоимость ОС, приобретенных за плату, составляют фактические затраты организации на приобретение, сооружение и изготовление, за вычетом НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01).

Фактическими затратами на приобретение, сооружение и изготовление ОС, в частности, являются суммы, уплачиваемые поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования.

Пригоден ли автомобиль для использования без государственной регистрации? Физически — да, а с правовой точки зрения — он может быть пригодным, а может быть, и нет: ведь по общим дорогам автомобиль без госномеров ездить не может, а вот по территории организации — пожалуйста.

К сожалению, понятие «пригодность к использованию» ни в российских стандартах бухучета, ни в НК РФ не разъясняется. Поэтому придется нам обращаться за разъяснением значения непонятного термина к смежным отраслям права.

Понятие «пригодность к использованию» разъяснено в п. 55 Международного стандарта финансовой отчетности (IAS) 16 «Основные средства», согласно которому актив становится доступен для использования, когда его местоположение и состояние позволяют осуществлять его эксплуатацию в соответствии с намерениями руководства.

А если АО «Слэш-Т» после принятия автомобиля на счет 01.01 изменит свои планы и решит выезжать на автомобиле за пределы своей территории на общие дороги? Тогда он получит государственный номер, заплатив госпошлину. Но учтет ее уже не в стоимости автомобиля, а в расходах:

- по основной деятельности, если авто будет использоваться в производственных целях или для управленческих нужд — Дт 20.01 (23, 25, 26, 44.01 …) Кт 68.10 (план счетов 1С);

или

- в прочих, если машину будут эксплуатировать в иных целях — Дт 91.02 Кт 68.10 (план счетов 1С).

Ведь стоимость ОС, по которой они приняты к бухгалтерскому учету, может изменяться только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов (п. 14 ПБУ 6/01). А расходы на госпошлину к этим основаниям не относятся.

Заметим, что на наш взгляд, практика отнесения госпошлины только в первоначальную стоимость автомобиля в качестве «пошлины, уплачиваемой в связи с приобретением объекта основных средств» (п. 8 ПБУ 6/01) необоснованна, поскольку данный вид госпошлины связан не с приобретением авто, а с его допуском к дорожному движению.

Госпошлина в налоговом учете

Под основными средствами в НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ). Это значит, что в отличие от бухучета, в налоговом учете автомобиль станет основным средством только, когда он фактически начнет использоваться (эксплуатироваться).

Источник: https://1atc.ru/provodki-po-gosposhline/

Проводки по госпошлине

Как отразить госпошлину в бухучете

Ответ

В бухучете начисление и уплату госпошлины отражается на счете 68 субсчет «Государственная пошлина».

Уплату госпошлины отражайте проводкой:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– уплачена госпошлина.

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена.

Если организация заплатила госпошлину при покупке или создании имущества, до ввода его в эксплуатацию, включите ее в фактическую стоимость такого имущества и отразите проводкой:

Дебет 08 (10, 41. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина, связанная с приобретением (созданием) имущества.

Если организация платит сбор в ходе текущей деятельности, при начислении госпошлины сделайте проводку:

Дебет 20 (26, 25, 44. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, связанным с основной деятельностью организации.

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов и отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, не связанным с основной деятельностью организации.

Если организация перечислила госпошлину за рассмотрение дела в суде, уплаченные суммы включите в состав прочих расходов и сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина за рассмотрение дела в суде.

Подробный порядок отражения госпошлины в бухучете приведен в расширенном ответе.

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах в момент уплаты в бюджет. При этом как расход госпошлина должна быть экономически обоснованна.Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

1.Рекомендация:Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13. 333.16 НК РФ).

Признание расходов

Расходы на уплату госпошлины признавайте в том отчетном периоде, в котором эти действия были совершены (п. 18 ПБУ 10/99 ).* Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет.

Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности, то независимо от срока действия лицензии расходы на уплату госпошлины в бухучете следует признать в том периоде, когда лицензия была выдана.

В бухучете начисление и уплату госпошлины учитывайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Государственная пошлина».*

Уплату госпошлины отражайте проводкой:*

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– уплачена госпошлина.

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена. Уплата госпошлины может быть обусловлена:*

- приобретением (созданием) отдельных видов имущества или прав;

- операциями, которые проводятся в рамках основной деятельности организации;

- операциями, не связанными с основной деятельностью;

- рассмотрением дела в суде.

Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества* (п. 6 ПБУ 5/01. п. 24 приказа Минфина России от 13 октября 2003 г. № 91н. п. 8 ПБУ 6/01. п. 8 ПБУ 14/2007 ). Например, если госпошлина начислена за сертификацию товаров, за регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д.

Госпошлина: бухгалтерские проводки

отразите ее проводкой:*

Дебет 08 (10, 41. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина, связанная с приобретением (созданием) имущества.

Если организация платит сбор в

ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:*

Дебет 20 (26, 25, 44. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, связанным с основной деятельностью организации.

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99 ). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99 ). В бухучете операцию по начислению госпошлины отразите проводкой:*

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, не связанным с основной деятельностью организации.

Госпошлина за рассмотрение дел в суде

Если организация перечислила госпошлину за рассмотрение дела в суде, уплаченные суммы включите в состав прочих расходов (счет 91 ) (п. 11 ПБУ 10/99 ). При обращении в суд сделайте проводку:*

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина за рассмотрение дела в суде.

Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу (ст. 110 АПК РФ. ст. 98 ГПК РФ ).

Такую операцию организация-ответчик отражает проводками:

Дебет 91-2 Кредит 76

– отражены судебные издержки (в т. ч. госпошлина), подлежащие возмещению истцу по решению суда;

Дебет 76 Кредит 51

– перечислена истцу сумма возмещения судебных издержек (в т. ч. госпошлины) по решению суда.

Организация-истец отражает эту операцию проводками:

Дебет 76 Кредит 91-1

Дебет 51 Кредит 76

– поступило на расчетный счет возмещение судебных издержек (в. т. ч. госпошлины) по решению суда.

Возврат госпошлины из бюджета

Если организации возвращают из бюджета госпошлину, ранее учтенную в расходах, то причитающуюся сумму признайте в составе прочих доходов.* Сделать это нужно на дату принятия решения о возврате сбора (п. 7 ПБУ 9/99 ).

Решение о возврате принимает орган, осуществляющий действия, за которые заплачена госпошлина (при рассмотрении дел в судах – налоговая инспекция, в которой суд, рассматривающий дело, состоит на учете) (п. 3 ст. 333.40 НК РФ ).

При возмещении госпошлины из бюджета сделайте записи:*

Дебет 68 субсчет «Государственная пошлина» Кредит 91-1

– отражена задолженность бюджета по возврату госпошлины;

Дебет 51 Кредит 68 субсчет «Государственная пошлина»

– возвращена из бюджета сумма уплаченной ранее госпошлины.

Сергей Разгулин. действительный

государственный советник РФ 3-го класса

2.Рекомендация:Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22. 31 п. 1 ст. 346.16 НК РФ).При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна.

Это же правило применимо и к суммам возмещения судебных издержек ответчиком (подп. 31 п. 1 ст. 346.16 НК РФ ).

Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (перечисления на счет истца в качестве возмещения судебных издержек)* (п. 2 ст. 346.17 НК РФ ).

Если по решению суда расходы по госпошлине организации-истцу возмещает ответчик, полученные суммы учтите во внереализационных доходах (п. 1 ст. 346.15 НК РФ ). Это же правило касается возврата госпошлины из бюджета. Такой вывод позволяют сделать пункт 3 статьи 250 и пункт 1 статьи 346.15 Налогового кодекса РФ.

Сергей Разгулин. действительный

государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Категория: Налоги

:

Как выгодно оплатить госпошлину в ЗАГС Росии

Скоро за границу, а вы не знаете, где оплатить госпошлину за загранпаспорт?

Где можно оплатить госпошлину за загранпаспорт?

Как оплатить госпошлину за загранпаспорт?

Как платить госпошлину в загс

Источник: https://obd2bluetooth.ru/provodki-po-gosposhline/

Госпошлина проводки в бухучете

Отнесение к ОС, будет лишь вторым шагом.

- В бухгалтерском учете, для включения суммы в ОС создается резерв. Таким образом, госпошлина может быть учтена до проведения оплаты и регистрации прав на имущество.

Учет госпошлины в бухгалтерском учете: проводки Прежде всего, необходимо верно определить счет учета госпошлины. Для начисления и уплаты государственной пошлины следует использовать 68 счет «Расчеты по налогам и сборам».

Исходя из норм ПБУ 10/99 «Расходы организации» (далее – ПБУ 10/99), утвержденных Приказом Минфина РФ от 06.05.1999 N 33н, для списания сумм в расходы организации, необходимы реально осуществленные траты.

Таким образом, расходы по оплате госпошлины, принимаются в периоде ее фактического использования.Если госпошлина была определена, как расход по оплате услуги, необходимо использовать 76 счет «Расчеты с разными дебиторами и кредиторами».

Основные проводки в бухучете по госпошлине

Что нужно сделать с 14 по 18 мая Вот и закончились все майские праздники и настали трудовые будни. После череды выходных легко забыть о важных рабочих делах.

Чтобы этого не произошло и вы в срок исполнили свои обязательства перед бюджетом и контролирующими органами, мы представляем вашему вниманию наши еженедельные напоминания.

< < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Бухгалтерские проводки по госпошлинам — начисление и оплата

ИнфоВ зависимости от цели уплаты сумм в бюджет производится:

- Списание в расходы по счетам учета основной деятельности.

- Отнесение на прочие затраты при совершении операций, не связанных с основной деятельностью.

- Включение в состав приобретаемого имущества.

В бухучете учет государственной пошлины определяется положениями по бухгалтерскому учету (ПБУ), в налогообложении регулятором служит НК РФ (виды указаны в гл.25.

3 НК РФ).

Включение в состав расходов в бухгалтерском и налоговом учетах в ряде случаев отличается.

Госпошлина при покупке и формировании первоначальной стоимости имущества в бухучете и налогообложении может быть включена в суммы ОС:

- в налоговом учете сбор может быть снесен в стоимость только после проведения регистрации.

- в бухучете пошлина учитывается в составе стоимости имущества и до проведения оплаты и оформления прав.

Проводки по начислению и оплате госпошлины в бухучете

Сумма госпошлины включена в первоначальную стоимость Дебет 68 Кредит 51 1 500 рублей Произведена уплата сбора в бюджет Дебет 96 Кредит 68 1 500 рублей Начислена государственная пошлина Использование резерва позволяет включить пошлину в состав амортизируемого имущества и списывать траты в течение всего срока полезной эксплуатации. Первой суммой уплачиваемой государственной пошлины выступает сбор, взимаемый при регистрации юридического лица.

Внимание

Взнос средств производится учредителями предприятия. Пошлина не относится к расходам организации и не учитывается при налогообложении прибыли или единого налога.

Сбор, уплачиваемый при последующих внесениях изменений в учредительные документы, списывается в составе расходов организации. Включение государственной пошлины в состав имущества, подлежащего регистрации, имеет ряд особенностей.

Какие проводки в бухучете, если начислена госпошлина

В зависимости от вида деятельности фирмы или смысла обращения физического лица возможно отражение их по другим счетам. К примеру, госпошлина строительной фирмы о выдаче лицензии отражается по счету 97 «Расходы будущих периодов».

Если лицензия будет получена, расходы списываются на счета затрат по основной деятельности, если нет – на счет 91 субсчет «Прочие расходы».

4 Госпошлина за выдачу регистрационных знаков на автомобили как федеральный сбор оформляется по счету 68 «Расчеты по налогам и сборам».

В случае если автомобиль оформлен в ГИБДД в установленном порядке, автомобиль можно рассматривать как основное средство, а расходы на выдачу регистрационных знаков учесть по счету 08 «Вложении во вне оборотные активы».

5 В бухгалтерском учете это отражается проводками Дб 68, субсчет «Госпошлины» Кр. 51 и Дб 08 Кр. 68.

Можно учесть эти расходы единовременно и списать на текущие затраты (26 сч.)?

Компания, предъявившая иск, отражает в учете: Проводка Сумма Операция Дебет 68 Кредит 51 15 000 рублей Произведена уплата государственной пошлины в бюджет до подачи иска Дебет 91 Кредит 68 15 000 рублей Сумма списана в расход в день вынесения положительного решения по иску Дебет 76 Кредит 91 15 000 рублей Учтена задолженность ответчика по компенсации суммы сбора Дебет 51 Кредит 76 15 000 рублей Получены средства от ответчика по решению судебного органа Учет на счете 76 формируется с открытием аналитического субсчета «Расчеты по претензиям». Ситуация № 2. Организация приобретает основное средство, требующее регистрации.

Сумма пошлины уплачена до подписания акта о приемке-передаче имущества.

Если регистрация в ГИБДД не проведена, а автомобиль поставлен на учет до получения регистрационных знаков, то стоимость авто формируется без учета расходов на его регистрацию. Далее эти расходы списываются на текущие затраты.

Государственная пошлина является сбором в бюджет, который образуется при осуществлении предприятием нотариальных действий, при обращении в суд, при регистрации и в прочих ситуациях, оговоренных в ст.333.

18 части 2 Налогового кодекса РФ.

- — документ, подтверждающий оплату госпошлины.

Инструкция 1 Осуществите оплату государственной пошлины.

Проводки для оформления госпошлины в бухучете в 2018 году

Нотариальные услуги и судебное делопроизводство. Услуги нотариуса могут быть как госпошлиной, так и непосредственной оплатой услуг по тарифам конкретного специалиста. Например, госпошлина взимается нотариусом при регистрации продажи доли в уставном капитале.

Такая госпошлина включается в налогооблагаемую базу и учитывается проводкой Дт 20 (26,44) Кт 68.

Тарифы установлены в качестве платы за нотариальные действия, для которых законом не предусмотрена обязательная нотариальная форма (удостоверение отдельных видов договоров, доверенностей, копий документов и пр.

) При осуществлении данной сделки одной из сторон может потребоваться заверить копию устава или другой документ, тогда оплата нотариусу будет произведена по тарифу и квитанцию о такой оплате бухгалтер отразит проводкой Дт 91.2 Кт 76 и не включит в базу по налогу при ОСНО и при УСНО.

В данной статье мы рассмотрим бухгалтерский учет госпошлины. Узнаем об отражении в журнале операций. Разберемся, как отображается в журнале операций. Госпошлина является федеральным сбором, взимаемым за оказание государственных услуг, осуществление юридически значимых действий.

Плательщиками являются физические, юридические лица и ИП. Законодательное регулирование взимания госпошлины осуществляется гл. 25.3 НК РФ.

Учет госпошлины в составе затрат по основной и неосновной деятельности При учете затрат госпошлины используется счет 68, субсчет «Государственная пошлина».

Выбор счета затрат зависит от назначения расходов и регулируется ПБУ 10/99. Затраты на взнос сбора, необходимые для ведения текущей деятельности, относятся к расходам по обычной деятельности. При записи операций по учету затрат осуществляется проводка: Дт 20(44) Кт 68..

.

Бухгалтерские проводки при отражении задолженности бюджету по уплате государственной пошлины по делам, рассматриваемым в арбитражных судах: Дт 20,26,44 Кт 68 субсчет «Расчеты по государственной пошлине» — Начислена государственная пошлина в сумме, указанной в пункте 1 статьи 333.21 НК Бухгалтерские проводки при перечислении (уплате) государственной пошлины:

Дт 68 субсчет «Расчеты по государственной пошлине» Кт 51,50 — Погашена организацией сумма задолженности перед бюджетом по уплате государственной пошлины

Уплата госпошлины отражается проводкой- перечислена госпошлина в бюджет. Штрафы, пени, неустойки, а также поступления в возмещение причиненных организации убытков признаются у организации в бухгалтерском учете в составе прочих доходов п. 8 ПБУ 9 99…

На какой счет отнести по бух-рии административный штраф Гостехнадзора

91.2 — госпошлина, штраф, пени ИФНС, нотариальные услуги, все платятся за счет прибыли организации

Источник: https://warmedia.ru/%D0%B3%D0%BE%D1%81%D0%BF%D0%BE%D1%88%D0%BB%D0%B8%D0%BD%D0%B0-%D0%BF%D1%80%D0%BE%D0%B2%D0%BE%D0%B4%D0%BA%D0%B8-%D0%B2-%D0%B1%D1%83%D1%85%D1%83%D1%87%D0%B5%D1%82%D0%B5/

Бухгалтерские проводки по госпошлинам — начисление и оплата

Инфо

Предприятие может обратиться к нотариусу за консультацией, удостоверением копии документа, составлением проекта договора.Учет расходов предприятия на счетах и запись корреспонденции зависят от вида произведенных затрат.

Основанием для признания расходов является справка из нотариальной конторы с расшифровкой вида полученной услуги.

Назначение операции Дебет счета Кредит счета Оплата сбора государственному нотариусу за совершение действий, требуемых обязательного законодательного удостоверения 68 71 Учет расходов госпошлины в составе затрат 20, 44, 26, 91 68 Оплата нотариального тарифа частному нотариусу или лицу, назначенному государством при совершении действий, не требующих обязательного удостоверения 76 71 Учет платы в составе затрат 20, 44, 26, 91 76 Расходы, осуществленные через подотчетное лицо, учитываются в день утверждения руководителем авансового отчета.

Госпошлина в бухгалтерском и налоговом учете

Каждое предприятие в хозяйственной деятельности рано или поздно сталкивается с необходимостью уплаты госпошлины и ее отражением в бухгалтерском учете.

При этом важно правильно отразить госпошлину в проводках бухгалтерского учета.

Госпошлина – взимаемая государственными органами плата за совершение юридически значимых действий: лицензирование, регистрационные и судебные процедуры, нотариальные действия.

Внимание

Порядок оплаты и учета расходов на уплату госпошлин Бухгалтерский учет государственных пошлин регламентирован ст.13 и гл. 25.3 Налогового Кодекса РФ (далее – НК РФ).

Плательщиками пошлин могут быть физические и юридические лица.

При этом в случае уплаты пошлины юридическим лицом госпошлина в целях бухгалтерского учета относится к сборам и подлежит учету на выделенном субсчете счета 68 «Расчеты по налогам и сборам».

Добро пожаловать на наш сайт!

В данном случае госпошлина отражается проводкой Дт 91.2 Кт 76. При этом порядок учета таких госпошлин обязательно должен быть отражен в учетной политике.

Государственная пошлина

Нотариальные услуги и судебное делопроизводство. Услуги нотариуса могут быть как госпошлиной, так и непосредственной оплатой услуг по тарифам конкретного специалиста. Например, госпошлина взимается нотариусом при регистрации продажи доли в уставном капитале. Такая госпошлина включается в налогооблагаемую базу и учитывается проводкой Дт 20 (26,44) Кт 68.

Тарифы установлены в качестве платы за нотариальные действия, для которых законом не предусмотрена обязательная нотариальная форма (удостоверение отдельных видов договоров, доверенностей, копий документов и пр.

) При осуществлении данной сделки одной из сторон может потребоваться заверить копию устава или другой документ, тогда оплата нотариусу будет произведена по тарифу и квитанцию о такой оплате бухгалтер отразит проводкой Дт 91.

2 Кт 76 и не включит в базу по налогу при ОСНО и при УСНО.