Возможен ли переход на патент ИП оказывающего услуги общественного питания

Патентная система налогообложения

Патентная система налогообложения это отдельный налоговый режим для ИП, закрепленный в главе 26.5 НК РФ с 1 января 2013 года.

Считается, что патентная система самая простая в плане ведения учета, но не всегда самая выгодная для ИП.

Приобретение патента освобождает предпринимателя от уплаты налога на доходы физических лиц, торгового сбора, налога на имущество и НДС, естественно, только в части доходов от осуществления деятельности, на которую выдан патент. Так, если ИП оказывает парикмахерские услуги по патенту и еще у него есть интернет-магазин, то по магазину налоги считаются и оплачиваются отдельно в соответствии с выбранной системой налогообложения (УСН или ОСНО).

Кто может применять патент

Патентная система налогообложения это режим доступный только для ИП с доходами до 60 млн в год, у которых не больше 15 наемных работников. Организации на патент перейти не могут.

По каким видам деятельности можно применять патент

Патентная система налогообложения применяется по определенным видам деятельности и носит добровольный характер (по желанию ИП). Возможность применения патента и его стоимость устанавливается законами субъектов РФ.

В отдельных регионах список видов деятельности может быть расширен. В Москве патент введен законом от 31 октября 2012 г. № 53.

Введен ли Патент в вашем регионе узнайте по ссылке. Информация актуальна на 03.08.2018.

Сотрудники у ИП на патенте

На патентной системе налогообложения ИП может нанимать сотрудников, но не более 15 человек.Узнайте как оформить сотрудников на работу к ИП, какие налоги и взносы платить за работников и как отчитываться.

Сколько стоит патент

Стоимость патента равна 6% от потенциально возможного годового дохода по соответствующему виду предпринимательской деятельности, установленного законом субъекта РФ.

Для определения стоимости нужно обратиться к местному закону. Например, в Москве на 2018 год на услуги по разработке программ для ЭВМ и баз данных установлен размер потенциального дохода 5 млн. руб. в год. Значит стоимость патента равна 6% от 5 млн. руб., а именно 300 тыс. руб. в год. Для тех предпринимателей, чьи доходы значительно превышают 5 млн. руб. патент будет выгодным режимом.

На услуги общепита в Москве потенциальный доход зависит от территориального расположения точки и варьируется в 2018 году от 1,4 млн руб. до 6 млн руб. в зависимости от района.

Рассчитайте стоимость патента по вашему виду деятельности тут

Оплата патента

Налог в связи с применением патентной системы налогообложения оплачивается в налоговой по месту постановки на учет.

Если патент получен на срок до шести месяцев, то полная стоимость вносится в течение 25 календарных дней от начала действия патента.

Если патент выдан на срок от шести месяцев до года, то в течение 25 дней с момента действия патента вносится одна треть суммы, остальная часть — не позднее 30 дней до окончания года.

Ограничения применения патентной системы налогообложения

Как получить патент

В последнем случае необходимо приобрести электронно-цифровую подпись. Через пять дней налоговая выдает патент или уведомление об отказе. Патент можно приобрести на любой срок от 1 месяца до года.

Можно получить несколько патентов на разные виды деятельности.

Страховые взносы и патент

На сумму страховых взносов предприниматель не может уменьшить стоимость патента, как это было раньше. Эта возможность не предусмотрена главой 26.5 НК РФ. Для ИП это выливается в дополнительные расходы.

https://www.youtube.com/watch?v=-bVcLPNPvPE

В 2018 году сумма взносов для ИП за себя равна 32 385 руб. и 1% от доходов свыше 300 тыс. руб.Страховые взносы оплачиваются в срок до 31 декабря текущего года в сумме 32 385 руб.

Дополнительный взнос в 1% платится до 1 июля следующего года. За 2018 год платим до 1 июля 2019 года.

Дополнительный взнос на патенте рассчитывается от потенциального возможного дохода свыше 300 тыс. руб. Так, если в полученном патенте указан потенциально возможный доход 500 тыс. руб., то дополнительным взносом будет облагаться доход в 200 тыс. руб. (все, что свыше 300 тыс. руб.). В данном примере 1% равен 2 тыс. руб.

и этот взнос нужно заплатить до 1 июля следующего за отчетным года.

При совмещении налоговых режимов сумма доходов для расчета 1% суммируется по всем видам деятельности.

Отчетность ИП на патенте

ИП на патенте освобождены от сдачи декларации в налоговую инспекцию. Налоговый учет по патентной деятельности ведется в Книге учета доходов.

Цель такого учета — это контроль за доходами, чтобы они не перешагнули допустимую норму. Т.к. патент можно применять только по доходам менее 60 млн. руб. в год.

Если ИП заработал в текущем году больше, то утрачивает право использовать патент и пересчитывает налог по общей или по упрощенной системе, если подавал уведомление о переходе на УСН.

На каждый полученный патент ведется отдельная книга учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Если у ИП несколько патентов, то доходы по каждому записываются в отдельную книгу. Инструкция по заполнению книгу доступна по ссылке.

Кассовый аппарат у ИП на патенте

Проверьте нужна ли онлайн-касса ИП на патенте: тест по ссылке.

С 1 июля 2018 года ИП на патенте нужно применять ККТ в розничной торговле и общепите, если есть работники. Другие ИП, если они выдают клиентам документ о расчетах (например, товарный чек, квитанцию), в зависимости от вида деятельности получили полное освобождение от применения ККТ или отсрочку на год.

Кто получил отсрочку на год

http://www.consultant.ru/document/cons_doc_LAW_200743/6a73a7e61adc45fc3dd224c0e7194a1392c8b071/#dst100616Полное освобождение от онлайн-кассы у ИП на патенте

2.1. Индивидуальные предприниматели, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, установленные подпунктами 3, 6, 9 — 11, 18, 28, 32, 33, 37, 38, 40, 45 — 48, 53, 56, 63 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации,

кроме

3) парикмахерские и косметические услуги;

6) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

9) техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

10) оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

11) оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

18) ветеринарные услуги;

28) проведение занятий по физической культуре и спорту;

32) оказание услуг по перевозке пассажиров водным транспортом;

33) оказание услуг по перевозке грузов водным транспортом;

37) ведение охотничьего хозяйства и осуществление охоты;

38) занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

40) услуги по прокату;

45) розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

46) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

47) услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

48) услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

53) производство молочной продукции;

56) товарное и спортивное рыболовство и рыбоводство;

63) ремонт компьютеров и коммуникационного оборудования.

могут осуществлять расчеты без применения контрольно-кассовой техники при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 настоящего Федерального закона.

Источник: http://iphelper.ru/patent/

Патент на услуги общественного питания

Вернуться назад к странице про ПСН >>>

Для услуг общественного питания возможно два вида применения ПСН:

Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. метров по каждому объекту организации общественного питания (размер потенциально возможного к получению годового дохода на один обособленный объект общественного питания)*

*Подходит для стационарных кафе с наличием столиков для посетителей

Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие залы обслуживания посетителей**.

**Подходит для торговли на фудкортах в торговых центрах и быстрого питания «на вынос»

Условия применения ПСН на услуги общественного питания

- Зал обслуживания посетителей не более 50 кв.м. или объект организации общественного питания без зала обслуживания посетителей

- Сотрудников в штате не более 15 человек

Воспользуйтесь нашими услугами по оформлению патента!

Мы вам поможем:

- определить относится ли Ваш вид деятельности к патентной системе налогообложения (ПСН)

- рассчитать стоимость патента для вашей деятельности

- оформить необходимые документы для получения патента

- подать документы на получение патента в ИФНС

Выберите подходящий вариант оформления патента

| Оформление заявления для оформления патента | Оформление пакета документов для оформления патента | Оформление пакета документов на регистрацию ИП | Оформление пакета документов на регистрацию ИП |

| Подача документов в ИФНС (без участия клиента)* | Подготовка заявления по переходу на УСН | Подготовка заявления по переходу на УСН | |

| Получение готовых документов в ИФНС | Оформление пакета документа для оформления патента | Оформление пакета документов для оформления патента | |

| Передача готовых документов клиенту | Помощь в открытии счета в банке (Сбербанк, Точка, Тинькофф) | Сопровождение клиента в ИФНС на регистрацию ИП + Патент (либо подача без участия клиента*) | |

| Получение готовых документов в ИФНС (без участия клиента)* Либо сопровождение клиента в ИФНС на выдачу готовых документов. | |||

| Передача готовых документов клиенту | |||

| Помощь в открытии счета в банке (Сбербанк, Точка, Тинькофф) | |||

| Срок — 1 день | Срок 7-10 дней (в зависимости от сроков ИФНС | Срок – 1-2 дня | Срок – 7 дней регистрация ИП, 7-10 дней до получения патента. |

| 2200 руб. | 4500 руб. | 4700 руб. | 5900 руб.** |

* Дополнительно потребуется нотариально заверенная доверенность на нашего сотрудника (примерная стоимость услуг нотариуса 1200 руб.)

Почему выгодно заказывать услуги по оформлению патентов в ФЭП

| 1. Быстрое и качественное выполнение заказа |

| 2. Платежные документы для оплаты налога ПСН |

| 3. Книгу учета доходов ПСН + образец заполнения |

| 4. Бесплатные консультации наших специалистов на все время действия патента |

Что нужно сделать, чтобы начать с нами сотрудничество?

Для заказа услуги позвоните нам по телефону 8(495)162-64-24 или нажмите «Заказать» и мы сами Вам перезвоним и обсудим детали сотрудничества.

Мы оказываем услуги по г.Москве и Московской области.

Обязательно ли приезжать к нам в офис для получения услуги?

Мы всегда рады гостям и готовы встретить вас у нас в офисе, угостив вкусным кофе, но если вы не располагаете достаточным свободным временем, то мы начинаем работу сразу же после получения от вас необходимых документов по электронной почте. Если понадобится получить от вас оригиналы документов, то наши специалисты смогут с Вами встретиться в удобном для Вас месте.

Необходимые документы для перехода на ПСН

- Копия паспорта индивидуального предпринимателя

- Копии ИНН и ОГРНИП

- Копия договора аренды

Стоимость патента (налог) на услуги общественного питания в Москве

Стоимость патента на услуги общественного питания в Москве зависит от муниципального образования в котором находится объект, независимо от количества наемных работников.

В таблицах приведена стоимость патента по двум округам.

1. Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. метров по каждому объекту организации общественного питания:

| Администрация муниципального округа Арбат | 330 000 |

| Администрация муниципального округа Перово | 165 000 |

2. Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие залы обслуживания посетителей**.

| Администрация муниципального округа Арбат | 220 000 |

| Администрация муниципального округа Перово | 110 000 |

Стоимость патента (налог) на услуги общественного питания в Московской области

Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв.

метров по каждому объекту организации общественного питания, а также услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие залы обслуживания посетителей — стоимость патентов имеют одинаковую стоимость:

| 12 528 | 22 579 | 67 729 |

Преимущества патентной системы налогообложения:

- не нужно платить налог по УСН, НДФЛ, НДС, налог на имущество

- не нужно сдавать налоговую декларацию

- патент можно получить в любое время. Срок действия патента можно выбирать на усмотрение предпринимателя

- не нужно использовать кассовый аппарат

- упрощенный порядок учета

Остались вопросы? Звоните +7 495 162-64-24

Дополнительные услуги

| Внесение изменений в ОКВЭД (подготовка заявления) | 1500 руб. |

| Уведомление Роспотребнадзора (подготовка заявления) | 1000 руб. |

| Курьерская доставка документов по г.Москве | 300 руб. |

| Постановка ККМ на учет | 1900 руб. |

| Подключение к электронному документообороту с ИФНС | Бесплатно |

Вернуться назад к странице про ПСН >>>

Источник: https://fep1.ru/patent-na-pitaniya/

Патентная система налогообложения (ПСН)

ОГЛАВЛЕНИЕ

• Плюсы и минусы ПНС

• Условия применения и утрата права на патент

• Как получить Патент в 2018 году

• Основания для отказа в выдаче патента

• Расчёт стоимости патента

• Оплата патента и отчётность

ПСН — это налоговый режим, подразумевающий получение патента — документа, дающего право на осуществление определённого вида деятельности на срок от 1 до 12 месяцев (срок выбираете сами).

На патенте при расчёте налога так же, как и на ЕНВД, учитывается не фактический доход, а потенциально возможный, который вы якобы можете получить от определённых видов деятельности, разрешённых на патентной системе налогообложения.

Налог рассчитывается сразу же при приобретении патента и уплачивается либо практически сразу, либо в режиме предоплаты и рассрочки.

Применять этот налоговый режим могут только индивидуальные предприниматели (ИП). Нажмите на нижеприведённое поле для просмотра видов деятельности для патента.

РАЗРЕШЁННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ НА ПАТЕНТНОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

1) Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий.

2) Ремонт, чистка, окраска и пошив обуви.

3) Парикмахерские и косметические услуги.

4) Химическая чистка, крашение и услуги прачечных.

5) Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц.6) Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий.

7) Ремонт мебели.

8) Услуги фотоателье, фото- и кинолабораторий.

9) Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования.

10) Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом.

11) Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом.

12) Ремонт жилья и других построек.

13) Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

14) Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла.

15) Услуги по обучению населения на курсах и по репетиторству.

16) Услуги по присмотру и уходу за детьми и больными.

17) Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома.

18) Ветеринарные услуги.

19) Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности.

20) Изготовление изделий народных художественных промыслов.

21) Прочие услуги производственного характера:

— услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней;

— изготовление валяной обуви;

— изготовление сельскохозяйственного инвентаря из материала заказчика;

— граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок;

— ремонт игрушек;

— ремонт туристского снаряжения и инвентаря;

— услуги по вспашке огородов и распиловке дров;

— услуги по ремонту и изготовлению очковой оптики;

— изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

— переплетные, брошюровочные, окантовочные, картонажные работы;

— зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах.

22) Производство и реставрация ковров и ковровых изделий.

23) Ремонт ювелирных изделий, бижутерии.

24) Чеканка и гравировка ювелирных изделий.

25) Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск.

26) Услуги по уборке жилых помещений и ведению домашнего хозяйства.

27) Услуги по оформлению интерьера жилого помещения и услуги художественного оформления.28) Проведение занятий по физической культуре и спорту.

29) Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах.

30) Услуги платных туалетов.

31) Услуги поваров по изготовлению блюд на дому.

32) Оказание услуг по перевозке пассажиров водным транспортом.

33) Оказание услуг по перевозке грузов водным транспортом.

34) Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка).

35) Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы).

36) Услуги по зеленому хозяйству и декоративному цветоводству.

37) Ведение охотничьего хозяйства и осуществление охоты.

38) Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности.

39) Осуществление частной детективной деятельности лицом, имеющим лицензию.

40) Услуги по прокату.

41) Экскурсионные услуги.

42) Обрядовые услуги.

43) Ритуальные услуги.

44) Услуги уличных патрулей, охранников, сторожей и вахтеров.

45) Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли.

46) Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

47) Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания.

С 2016 года добавили ещё 16 видов деятельности:

48) Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей49) Оказание услуг по забою, транспортировке, перегонке, выпасу скота

50) Производство кожи и изделий из кожи

51) Сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений

52) Сушка, переработка и консервирование фруктов и овощей

53) Производство молочной продукции

54) Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав

55) Производство хлебобулочных и мучных кондитерских изделий

56) Товарное и спортивное рыболовство и рыбоводство

57) Лесоводство и прочая лесохозяйственная деятельность

58) Деятельность по письменному и устному переводу

59) Деятельность по уходу за престарелыми и инвалидами

60) Сбор, обработка и утилизация отходов, а также обработка вторичного сырья

61) Резка, обработка и отделка камня для памятников

62) Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации

63) Ремонт компьютеров и коммуникационного оборудования

Плюсы и минусы ПСН

Плюсы:

- Никакую отчётность в виде деклараций сдавать не нужно.

- Срок действия патента выбираете сами (от 1 до 12 мес.).

- Льгота на страховые взносы за работников. Платить 20 % от их зарплат и только в ПФР вместо стандартных 30 %. Льгота касается всех видов деятельности ПСН, кроме: общепит, розничная торговля, сдача в аренду имущества.

- Если доходы постоянно растут, сумма налога при этом не меняется.

Минусы:

- Количество работников ограничено — не более 15 человек по всем видам предпринимательской деятельности.

- Если нарушите установленный срок уплаты патента (налога), то лишаетесь права применять его дальше, автоматически переходя на Общую систему налогообложения. И самое неприятное здесь, что все доходы, полученные с момента получения патента, будут обложены налогами ОСНО, а это НДФЛ 13 %, НДС, налог на имущество.

- Нельзя уменьшить стоимость патента (налога) на сумму страховых взносов.

- Ограничение площади торгового зала, зала обслуживания до 50 квадратных метров при ведении деятельности, связанной с общепитом и розничной торговлей.

Условия применения

1) Средняя численность наёмных работников ИП на патенте по всем видам предпринимательской деятельности не должна превышать 15 человек.

2) Деятельность ИП на ПСН не должна осуществляться в рамках договоров простого товарищества или договоров доверительного управления имуществом.

Можно ли по патенту, полученному в одном регионе, осуществлять деятельность и в других регионах (субъектах РФ)? Нет. Патент действует только на территории того региона, в котором он выдан. Например, вы хотите вести бизнес на ПСН в Краснодаре, Екатеринбурге и Нижнем Новгороде. Для этого вы должны получить патент в каждом из этих городов.

Утрата права на патент

Заявление об утрате права на Патент по форме № 26.5-3

• Скачать актуальный бланк № 26.5-3 (формат PDF).

Заявление о прекращении деятельности на Патенте по форме № 26.5-4

• Скачать актуальный бланк № 26.5-4 (формат PDF).

ПРАВО НА ПРИМЕНЕНИЕ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ТЕРЯЕТСЯ:

1) Если с начала года доходы ИП по всем видам деятельности, в отношении которых применяется ПСН, превысили 60 млн. рублей. При совмещении патентного налогового режима и УСН для соблюдения ограничения в 60 млн. рублей доходы от реализации учитываются вместе по обоим налоговым режимам, а не по отдельности (п. 6 ст. 346.45 НК РФ).

2) Если не оплачена вовремя стоимость патента.

3) Если численность работников ИП по всем видам деятельности превысила 15 человек.

В течении 10 дней с момента утраты права на патент необходимо заявить об этом в налоговую, в которой получали патент, путём подачи заявления по форме 26.5-3.

Также можно добровольно прекратить деятельность на ПСН через подачу заявления по форме 26.5-4 в налоговую, в которой был получен патент. В течение 5 дней вас снимут с учёта.

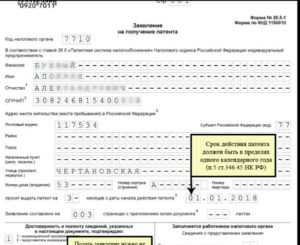

Как получить патент в 2018 году

Заявление на получение патента по форме № 26.5-1

• Скачать актуальный бланк № 26.5-1 (формат PDF), а также в формате Excel.

• Смотреть образец заполнения форма № 26.5-1.

Необходимо подать заявление в налоговую не позднее, чем за 10 дней до начала применения патента, либо одновременно с документами на регистрацию ИП. Важно знать, что Налоговым кодексом предусмотрена выдача патента только на целое кол-во месяцев в пределах одного календарного года.

Источник: https://ip-spravka.ru/sistema-nalogooblozheniya/patentnaya-sistema-nalogooblozheniya-psn

Можно ли перейти на патент при открытии ип

Следует помнить только, что период действия ПСН не может распространиться на 2 календарных года. Поэтому в случае подачи заявления не в начале года срок действия патента будет меньше 12 месяцев.

Впрочем, никто не помешает по завершении продлить его на нужный срок, опять же до года. «Нет» УСН, «да» ПСН Если предприниматель сделал выбор в пользу полного перехода на патент, он потеряет право на применение «упрощенки».

В этом случае нужно полностью рассчитаться с соответствующими налоговыми платежами и отчитаться по ним:

- Патентный налог платится в начале того квартала, в котором предприниматель утрачивает право на УСН.

- Если ежемесячные платежи по УСН вносились несвоевременно, и за это насчитаны штрафы и пени и они не распространяются на квартал, в котором предприниматель перешел на ПСН.

- Нужно уведомить органы ФНС о прекращении действия УСН.

Новыеформы.рф

Идем в налоговую инспекцию, взяв с собой паспорт, и подаем заявление инспектору в окошко регистрации. Получаем расписку в получении документов, представленных заявителем в регистрирующий орган.

5.

Через неделю (5 рабочих дней) идём с паспортом и распиской в налоговую и получаем патент, а также просим реквизиты для оплаты патента. 6. Оплачиваем патент в случае если патент получен на срок до 6 месяцев: — в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев: — в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; — в размере 2/3 суммы налога в срок не позднее срока окончания действия патента. 7.

Ведём налолговый учёт доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Регистрируем ип и получаем патент одновременно

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом Заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения форма 26.5-4. Пошаговая инструкция по получению патента для ИП 1. Если Вы еще не зарегистрированы в качестве ИП, то читаем статью Самостоятельная регистрация ИП.

2.

3. Заполняем бланк, в этом Вам поможет образец заполнения заявления формы 26.5-1. Следуйте инструкциям в сносках.

Патентная система налогообложения

Важно Выбор системы налогообложения — всегда очень ответственный момент. Но если вы взвесили все «за» и «против» и решили перейти на патентную систему налогообложения, эта статья поможет сделать это легко и просто.

Вначале определимся с терминами.

Патентная система налогообложения (далее — ПСН), — это специальный налоговый режим для индивидуальных предпринимателей, которым предусмотрено освобождение от уплаты отдельных налогов (каких именно, мы и рассмотрим ниже).1 ПСН вводится в действие главой 26.

5 НК РФ и регламентируется законами субъектов РФ. Законодательные органы субъектов РФ определяют размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, а также ставку налога в пределах, установленных НК РФ.

Кто может перейти на ПСН? Перейти на ПСН могут только ИП, зарегистрированные в установленном порядке.

Детали регистрации ип с патентом

Чтобы узнать сумму потенциально возможного к получению годового дохода и рассчитать сколько стоит патент для ИП, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте Российской Федерации или воспользоваться калькулятором расчета стоимости патента для ИП, который представлен в данной статье. Пример расчета стоимости патента, срок действия которого 12 месяцев: ПД * 6% = СП где ПД — потенциально возможный к получению доход, 6% — ставка налога, СП — стоимость патента для ИП.

Рассмотрим размер стоимости годового патента на выполнение переводов с одного языка на другой без наемных работников в Ростовской области: 100000руб. * 6% = 6000руб. Если патент выдан менее чем на год, например, патент ИП на 2016 год при переходе на ПСН с мая месяца: (ПД / 12 месяцев * количество месяцев срока, на который выдан патент) * 6% = СП (100000руб.

Регистрация ип и патентная система налогообложения

Внимание

- УСН или ПСН?

- Кому можно планировать переход?

- Полностью или частично?

- Алгоритм для перехода на патент

- Почему ФНС может отказать в патенте

- Передумали?

- Время перехода

- «Нет» УСН, «да» ПСН

Индивидуальным предпринимателям особенно важно выбрать оптимальную систему налогообложения. Если выбранный вариант по каким-то причинам перестает их устраивать, можно поменять выбранную стратегию, зная ключевые нюансы.

Можно ли перейти с УСН на патентную систему? В любое ли время возможно осуществить это решение? Какие шаги необходимо предпринять для перехода? Разъясняем в данной статье. УСН или ПСН? Спецрежимы налогообложения помогают предпринимателям в уменьшении налоговой документации и платежей. Каждый режим имеет свои достоинства для тех или иных видов деятельности.

Как правильно перейти с усн на патентную систему налогообложения

Ни деклараций, ни налогов, одни лишь страховые взносы. Именно поэтому, ещё на старте, многие бизнесмены поспешили приобрести заветные патенты.

При применении патентной системы налогообложения индивидуальные предприниматели вправе не вести бухгалтерский учет, а также могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт. Расчет суммы налога, подлежащего уплате, производится налоговым органом непосредственно в патенте и, соответственно, является понятным для налогоплательщика.

Таким образом, налицо преимущества применения патентной системы налогообложения в ее простоте, прозрачности, возможности применения по многим видам предпринимательской деятельности.

Как открыть ип на патенте?

Необходимая при заполнении формы 26.

5-1 информация: — узнать код своего налогового органа; — узнать почтовый индекс по адресу; — узнать код субъекта РФ; — узнать код ОКТМО; — наименование вида предпринимательской деятельности и его идентификационный код, установленный законом субъекта РФ; — адрес места жительства указывается в соответствии с паспортом; — лист 3 заявления заполняется и распечатывается в обязательном порядке при осуществлении любых видов предпринимательской деятельности, кроме указанных в подпунктах 10, 11, 19, 32, 33, 45, 46 и 47 п. 2 ст. 346.45 НК РФ; — листы 4, 5 заявления заполняются и распечатываются при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и 19, 45, 46, 47 п. 2 ст. 346.45 НК РФ соответственно; — дата подачи заявления должна быть указана не менее, чем за 10 дней до даты начала действия патента. 4.

Вы прекрасно понимаете, что при желании могли бы работать на себя, но не хотите сталкиваться с какими-либо сложностями предпринимательской деятельности. В такой ситуации государство предлагает вам купить патент, чтобы вы могли в дальнейшем работать сами на себя, не переживая о налогах, ведении отчетности и других проблем.

Конечно, определенные сложности все равно прибавятся, но зато вы будете получать гораздо больше денег за свою работу. Точно так же данная схема выгодна для тех компаний, которые уже работают, но, к примеру, не имеют расчетного счета, через который работает преимущественное большинство серьезных компаний. Получая крупный заказ, они вынуждены искать срочное решение, чтобы не пропустить его.

Благодаря этому использование патентной системы налогообложения является выгодным практически всем, хотя многие пока еще не до конца понимают ее преимуществ.

После расчета стоимости остается произвести оплату в установленные сроки. В случае получения патента на срок до шести месяцев оплата производится единовременно в срок не позднее срока окончания действия патента.

Если патент выдан на срок от шести месяцев до одного года: 1/3 оплачивается не позднее 90 календарных дней после начала действия патента, 2/3 — не позднее срока окончания действия патента (п. 2 ст. 346.51 НК РФ). Налоговый учет и отчетность Представление налоговой декларации Налоговым кодексом не предусмотрено (ст. 346.52 НК РФ).

Учет доходов от реализации ведется в книге учета доходов ИП, применяющего ПСН.

Можно ли при открытии ип сразу перейти на патент

Если же торговля не пойдет, то затраты на ККТ только еще больше увеличат убытки предпринимателя. К сожалению, ИП на патенте лишили права торговать без кассового аппарата, однако некоторую рассрочку для них все-же предоставили.

Рано или поздно онлайн касса будет нужна всем работающим на ПСН, в том числе, тем, кто оказывает услуги населению, выписывая БСО. В таблице мы привели сроки обязательного перехода на ККТ для ИП на патенте.

Категория предпринимателей на ПСН Крайний срок перехода на ККТ Розничные продавцы и точки общепита при наличии работников 1 июля 2018 Розничные продавцы и точки общепита без работников 1 июля 2019 Оказывающие услуги населению 1 июля 2019 Обратите внимание: если ИП на патенте в период до 1 июля 2019 года начал торговать или оказывать услуги общепита сам, а потом нанял работника, то кассу надо установить в течение 30 дней после найма персонала.

Можно ли перейти на патент при регистрации ип

Но ситуация не всегда складывается в пользу УСН. Если, например, сравнить налоговую нагрузку для розничного магазина, то очень часто как раз патент ИП окажется выгоднее. Отчетность ИП на ПСН Декларация на патентной системе не сдается, но надо вести налоговый учет в специальной книге учета доходов (утверждена Приказом Минфина России от 22.10.2012 N 135н).

В книгу заносят записи о всех полученных доходах предпринимателя. В налоговую инспекцию сдавать КуД не надо, но при проверке инспектор может запросить ее для контроля.

Книга ведется для того, чтобы отслеживать реальный доход предпринимателя, потому что на ПСН установлен лимит доходов – не более 60 млн рублей за год. В любом случае, данные книги не влияют на стоимость патента ИП, налог рассчитывается только на основании потенциального годового дохода, установленного законами субъектов РФ.

Источник: http://02zakon.ru/mozhno-li-perejti-na-patent-pri-otkrytii-ip-2/

2017 год

Максимальный размер потенциально возможного(не реального) годового дохода не может быть более 1 425 000 руб. (1 000 000 руб. × 1,425).

2016 год

С 1 января 2016 года добавляют еще 16 видов ПСН(см.полный список ниже пп.48-63)

Максимальный размер потенциально возможного годового дохода не может быть более 1 329 000 руб. (1 000 000 руб. × 1,329).

2015 год

С 2015 года патент можно будет получить только для одного конкретного муниципального или административно-территориального образования в регионе(например, одного города). Ранее можно было получать патент в той налоговой, где выгоднее, а вести бизнес где угодно в пределах одного региона.

Минимальный размер потенциально возможного годового дохода(он был 100 тыс. руб.) отменяют.

С 2015 года для производственной, социальной и научной сферы вводятся Налоговые каникулы в некоторых регионах и налог будет равен нулю.

О патенте

Патентную систему налогообложения(ПСН)могут применять только ИП (ООО и другие организации не могут). До 2013 года система называлась «УСН на основе патента».

Вводиться решением местных властей(регионов) для некоторых пунктов из определенного списка, также может быть введена для любых бытовых услуг. Кстати, с 2017 года — новый список бытовых услуг.

Список видов во многом похож на список ЕНВД, но плюс к тому там есть преподавание, мелкое производство и мелкое с/х. Введена почти во всех регионах, включая Москву и Санкт-Петербург.

Система похожа на ЕНВД(вмененку) по расчету налога. Патент не зависит от доходов. Зависит от физических показателей: люди, площадь, местоположение и пр.

ККМ

При ПСН не обязательно применять ККМ(ККТ, кассовый аппарат), что является значительным плюсом. При этом в сфере услуг можно выдавать товарный чек с описанием услуги. В торговле необходимо выдавать товарный чек по требованию.

С 1 июля 2018 года будет обязательно применение онлайн-ККМ. Стоимость патента можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ. Если касс несколько — лимит нужно применять по каждой кассе в отдельности (письмо от 21.02.2018 № СД-3-3/1122)

| ЕНВД розничная торговля и услуги общепита (с работниками) | до 1 июля 2018 года |

| ЕНВД розничная торговля и услуги общепита (без работников) | до 1 июля 2019 года |

| ПСН следующие виды: розничная торговля и услуги общепита; услуги по присмотру и уходу за детьми и больными; услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома; услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах; деятельность по уходу за престарелыми и инвалидами; | до 1 июля 2018 года |

| ПСН розничная торговля и услуги общепита (без работников) | до 1 июля 2019 года |

| Все остальные виды ЕНВД и ПСН | до 1 июля 2019 года |

Срок действия

Патент можно получить на срок от 1 до 12 месяцев, но в пределах одного календарного года. Т.е. в 2018 году можно получить патент только до 31 декабря 2018 года.

Стоимость

Тут можно посчитать стоимость патентной системы налогообложения: Калькулятор стоимости патента для всех регионов(налог.ру — сайт ИФНС).

Формула патента: потенциально возможный доход * К1(коэффициент-дефлятор) * 6%.

Потенциально возможный доход может зависеть от многих факторов(смотря какой вид деятельности): количества людей, площадь, местоположение, количество машин.

Стоимость патента не пересчитывается, если снизились показатели. Если показатели возрасли, то нужно получать другой патент, либо переходить на иной налоговый режим. При этом самостоятельно пересчитывать патент нельзя.

2018 год: Максимальный размер потенциально возможного(не реального) годового дохода не может быть более 1 481 000 руб. (1 000 000 руб. × 1,481).

При этом максимум может быть поднят в 3, 5 и в 10 раз(Статья 346.43 п.8 пп.4).

| 1,481 | 1,425 | 1,329 | 1,147 | 1,067 |

С 2015 года для производственной, социальной и научной сферы вводятся Налоговые каникулы в некоторых регионах и налог будет равен нулю.

Порядок оплаты

п. 2.1 ст. 346.51 НК РФ

1) Если патент выдан на срок до шести месяцев, то его надо полностью оплатить в течение 40 дней после его начала действия.

2) Если ИП приобрел патент на срок от шести месяцев до года, то а) 1/3 от его стоимости необходимо оплатить в течение 90 календарных дней с начала действия документа.

б) Остальную часть надо погасить до даты окончания его действия.

Просрочка

Было так: если ИП просрочит уплату второй части патента, то его переведут на ОСНО, причем с первого дня покупки патента(задним числом). Это была катастрофа для многих ИП, т.к. на ОСНО совсем другие правила расчета налогов и есть НДС. С 1 января 2017 года эту норму отменили(письмо ФНС России от 6 февраля 2017 г. № СД-19-3/19@).

Теперь если просрочить уплату патента просто насчитают небольшие пени(письмо ФНС России от 24 октября 2017 г. № СД-4-3/21453). Однако если просрочку заметит сама инспекция и посчитает её умышленной то грозит штраф 20% от суммы неуплаты.

КБК

С 2013 года появились новые КБК для патентной системы(ПСН).

182 105 04010 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городских округов(с 2013 года)

182 105 04020 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов(с 2013 года)

182 1 05 04030 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы и Санкт-Петербурга(с июля 2013 года)

Утрата права

В случае нарушения количества физ.показателей либо не оплаты оставшейся части патента, ИП теряет право на применение ПСН. В первом случае надо подавать специальное заявление. После этого можно получить новый патент. Необходимо написать заявление на возврат старого, но не все ИФНС возвращают стоимость старого.

В случае неоплаты ПСН ИП переходит на НДФЛ и НДС(ОСНО) причем с первого дня, когда был куплен патент(что очень сложно и невыгодно поэтому платите вовремя!). При этом стоимость патента можно отнести к расходам на НДФЛ и пени за просрочку НДФЛ задним числом не начисляются(письмо ФНС от 23.06.2015 № БС-4-11/10858).

Желательно до патента подать заявление на УСН. Ведь в случае утраты права на патент вас переведут задним числом на УСН. Оплата патента не пропадёт. На эту суммы вы сможете уменьшить налог УСН. Отразить это в декларации(см. калькулятор) вы можете: 100 раздела 1.1 декларации по УСН при объекте «доходы»; 100 раздела 1.2 декларации по УСН при объекте «доходы минус расходы»(письмо ФНС России от 29 июня 2017 г. № СД-4-3/12517).

Новая форма Образец 26.5-3 Заявление об утрате права на применение патентной системы налогообложения. Excel (образец для 2015 года).

Отчетность

Налоговую декларацию ИП по патентному налогу не сдает. Есть обязанность вести книгу доходов-расходов — образец тут.. Сдавать книгу в налоговую не нужно. Но её могут запросить при проверке. Вести книгу просто — там только доходы.

Переход

Подать заявление на Патентный налог можно с первого дня регистрации ИП.

Источник: https://ipipip.ru/ART/USN-patent.php