Учет ОС, купленных за счет кредитных средств

Как учреждению оплатить покупку основного средства за счет двух источников

Для покупки основных средств учреждения все чаще прибегают к смешанному финансированию. Если вы столкнулись с такой операцией, помните об ограничениях. Они установлены бухгалтерскими инструкциями и Бюджетным кодексом РФ. Для перевода вложений с одного КФО на другой используйте счет 304 06.

Четыре основных правила

Бюджетных средств на обновление основных фондов зачастую не хватает. Тогда учреждение вправе прибегнуть и к другим источникам. Главное – соблюсти ключевые правила.

1. Сначала получите согласие учредителя (главного распорядителя бюджетных средств). Ведь именно он принимает решение о переводе нефинансовых активов с одного вида деятельности на другой (Указ Президента РФ от 9 марта 2004 г. № 314).

2. Если основное средство неделимо, его учитывают как единый инвентарный объект. То есть нельзя учесть разные части объекта по разным видам деятельности. Это сказано в пункте 45 Инструкции № 157н.

3. Определите, на какой код финансового обеспечения отнести основное средство. Оприходуйте его по КФО 4, если учреждение будет использовать объект при выполнении государственного задания.

Этот же код примените, если затратили на покупку актива средства субсидии. Ведь полученные на выполнение госзадания суммы нельзя использовать на иные цели. Это следует из положений статьи 306.4 Бюджетного кодекса РФ.Если вы их нарушите, контролеры могут наказать учреждение за нецелевое использование бюджетных средств.

Учреждение потратило средства ОМС? Отнесите приобретенный объект на КФО 7.

4. Для перевода вложений с одного КФО на другой используйте счет 304 06 «Расчеты с прочими кредиторами» .

Недавно финансисты предусмотрели проводки, которыми надо принимать к учету активы при покупке на деньги из нескольких источников (п. 146 и 147 Инструкции № 174н).

Но я все же рекомендую прописать порядок в учетной политике (п. 282 Инструкции № 157н), чтобы исключить споры с проверяющими.

Оформите операцию бухгалтерской справкой по форме 0504833.

Обороты по счету 304 06 отразите в журнале по прочим операциям (п. 283 Инструкции № 157н).

Пример №1

БУ «Школа искусств» купило информационное электронное табло за 35 тыс. руб.

Доставка и установка включены в эту сумму. Расходы распределили так: 30 тыс. руб. – за счет предпринимательской деятельности, 5 тыс. руб. – из субсидии на выполнение госзадания.

Бухгалтер оформил проводки:

ДЕБЕТ 2 106 31 310 КРЕДИТ 2 302 31 730 30 000 руб.

– приняты к учету вложения в объект основных средств;

ДЕБЕТ 4 106 31 310 КРЕДИТ 4 302 31 730 5000 руб.

– приняты к учету вложения в объект основных средств;

ДЕБЕТ 2 302 31 830 КРЕДИТ 2 201 11 610

КРЕДИТ 18 30 000 руб.

– перечислена оплата поставщику

(код 310 КОСГУ)*;

ДЕБЕТ 4 302 31 830 КРЕДИТ 4 201 11 610

КРЕДИТ 18 5000 руб.

– перечислена оплата поставщику

(код 310 КОСГУ)*;

ДЕБЕТ 2 304 06 830 КРЕДИТ 2 106 31 410 30 000 руб.

– переведена сумма вложений с КФО 2;

ДЕБЕТ 4 106 31 310 КРЕДИТ 4 304 06 730 30 000 руб.

– переведена сумма вложений на КФО 4;

ДЕБЕТ 4 101 34 310 КРЕДИТ 4 106 31 310 35 000 руб.

– оприходован объект основных средств;

ДЕБЕТ 4 401 20 271 КРЕДИТ 4 104 34 410 35 000 руб.

– начислена амортизация.

* Оплату актива бухгалтер отразил по коду вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Пример № 2

Учредитель предоставил БУ «Средняя школа» целевую субсидию на приобретение дорогостоящего оборудования в размере 300 тыс. руб.

Учреждение заключило контракт на покупку интерактивной доски для кабинета биологии. Общая стоимость – 380 тыс. руб. Недостающую сумму решено уплатить из средств от приносящей доход деятельности. В контракте предусмотрен аванс в размере 30 процентов.

По КФО 5 бухгалтер сделал в учете записи:

ДЕБЕТ 5 201 11 510 КРЕДИТ 5 205 81 660

ДЕБЕТ 17 300 000 руб.

– получена целевая субсидия

(код 180 КОСГУ);

ДЕБЕТ 5 206 31 560 КРЕДИТ 5 201 11 610

КРЕДИТ 18 90 000 руб.

– перечислен аванс (код 310 КОСГУ)*;

[300 000 руб. × 30%]ДЕБЕТ 5 106 21 310 КРЕДИТ 5 302 31 730 300 000 руб.

– приняты к учету вложения в объект основных средств;

ДЕБЕТ 5 302 31 830 КРЕДИТ 5 206 31 660 90 000 руб.

– зачтен аванс;

ДЕБЕТ 5 302 31 830 КРЕДИТ 5 201 11 610

КРЕДИТ 18 210 000 руб.

– перечислен остаток средств поставщику

(код 310 КОСГУ)*;

[300 000 руб. – 90 000 руб.]ДЕБЕТ 5 205 81 560 КРЕДИТ 5 401 10 180 300 000 руб.

– начислен доход в виде целевой субсидии.

Одновременно бухгалтер оформил проводки по КФО 2:

ДЕБЕТ 2 206 31 560 КРЕДИТ 2 201 11 610

КРЕДИТ 18 24 000 руб.

– перечислен аванс

(код 310 КОСГУ)*;

[80 000 руб. × 30%]ДЕБЕТ 2 106 21 310 КРЕДИТ 2 302 31 730 80 000 руб.

– приняты к учету вложения в объект основных средств;

ДЕБЕТ 2 302 31 830 КРЕДИТ 2 206 31 660 24 000 руб.

– зачтен аванс;

ДЕБЕТ 2 302 31 830 КРЕДИТ 2 201 11 610

КРЕДИТ 18 56 000 руб.

– перечислен остаток средств поставщику

(код 310 КОСГУ)*.

[80 000 руб. – 24 000 руб.]Школа будет использовать основное средство при выполнении госзадания. Перевод сумм на КФО 4 отражен так:

ДЕБЕТ 5 304 06 830 КРЕДИТ 5 106 21 410 300 000 руб.

– переведена сумма вложений с КФО 5;

ДЕБЕТ 2 304 06 830 КРЕДИТ 2 106 21 410 80 000 руб.

– переведена сумма вложений с КФО 2;

ДЕБЕТ 4 106 21 310 КРЕДИТ 4 304 06 730 380 000 руб.

– переведена сумма вложений на КФО 4;

ДЕБЕТ 4 101 24 310 КРЕДИТ 4 106 21 310 380 000 руб.

– оприходован объект основных средств.

* Оплату доски бухгалтер отразил по коду вида расходов 244.

Остатки по счету 304 06 останутся открытыми до конца года. Причем по КФО 4 – по кредиту, а по КФО 2, 5 – по дебету. 31 декабря отнесите остатки на счет 401 30 «Финансовый результат прошлых отчетных периодов». Основанием будет бухгалтерская справка (ф. 0504833).

Порядок налогообложения

Имущество автономного или бюджетного учреждения относят к категории особо ценного в порядке, утвержденном постановлением Правительства РФ от 26 июля 2010 г. № 538

На практике актив, который приобретен за счет нескольких источников финансирования, используется как в основной, так и в предпринимательской деятельности.

В этом случае для налогового учета первоначальная стоимость актива определяется как сумма всех расходов, связанных с его приобретением и установкой, но за вычетом затрат за счет средств субсидии.

Основание – пункт 1 статьи 257, пункт 1 статьи 252 Налогового кодекса РФ.

Суммы амортизации по такому имуществу можно учесть в составе налоговых расходов. Но только в том случае, если его используют в приносящей доход деятельности учреждения. Такой вывод следует из письма Минфина России от 17 апреля 2014 г. № 03-03-06/4/17800.

Источник: https://www.budgetnik.ru/art/102149-kak-uchrejdeniyu-oplatit-pokupku-osnovnogo-sredstva

Приобретение основных средств за плату: документы, проводки — Бух учет

Приобретение основных средств за плату — это самый распространенный, и поэтому, самый простой способ принятия к учету имущества. Здесь важно отследить все затраты, относящиеся к приобретению данного объекта и правильно сформировать его первоначальную стоимость.

Первоначальная стоимость складывается из следующих фактических затрат:

- оплата поставщику (продавцу);

- доставка;

- приведение объекта в состояние, пригодное для использования;

- информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- общехозяйственные и иные аналогичные расходы, если они непосредственно связаны с приобретением;

- проценты по кредитам, полученным для покупки основного средства – инвестиционного актива, начисленные с момента начала покупки до конца месяца, в котором основное средство ввели в эксплуатацию.

Проводки

Все затраты по приобретению основных средств отражаются по дебету счета 08 «Вложения во внеоборотные активы».

Дебет 08 Кредит 60 (76, 23, 26,70…) – учтены затраты непосредственно связанные с приобретением объекта основных средств (без НДС).

Дебет 19 Кредит 60 (76) – учтен НДС по затратам, непосредственно связанным с приобретением объекта основных средств.

Чтобы принять объект к учету в качестве основных средств и перевести его с 08 счета на 01 счет, необходимо следующее:

- Создать комиссию по приему-передачи основных средств и утвердить приказом руководителя.

- Оформить акт о приеме основного средства, где комиссия ставит свое заключение: готов к эксплуатации объект или нет.

Принятие основного средства к учету отражается на счете 01 “Основные средства”. Основные средства, предназначенные для сдачи в аренду учитываются на счете 03 “Доходные вложения в материальные ценности”.

Дебет 01 (03) Кредит 08 – принято к учету основное средство по первоначальной стоимости.

Дебет 68 Кредит 19 – произведен вычет по НДС (вычет производится после принятия на учет основного средства).

Приобретение недвижимости, требующей госрегистрации

Как отражать недвижимость, требующую госрегистрацию? До 2011 года ее можно было учитывать либо на 08 счете, либо на 01 счете, на отдельном субсчете.

С 2011 года объекты недвижимости, по которым закончены капитальные вложения, независимо от факта их госрегистрации учитываются на отдельном субсчете 01 счета, например, «Основные средства, подлежащие госрегистрации» (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом от 13 октября 2003 г. № 91н). Амортизация начисляется в общем порядке.

После получения документов о госрегистрации, основное средство списывается с отдельного субсчета:

Дебет 01 Кредит 01 » «Основные средства, подлежащие госрегистрации».

Так как госпошлина была уплачена, после того, как недвижимость была учтена в качестве ОС, ее нельзя включить в стоимость объекта. Затраты на госпошлину нужно учесть в составе текущих расходов:Дебет 26 Кредит 68 «Госпошлина».

Документальное оформление

В настоящее время использовать унифицированные формы документов по учету основных средств не обязательно, организация может самостоятельно разработать формы документов или применять привычные унифицированные:

- Акт о приеме-передаче объекта основных средств (форма ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений (Форма ОС-1б)

Выбранные формы документов надо утвердить приказом руководителя.

Если приобретенное имущество, учитывалось у продавца, как товар

Это наиболее распространенный случай. От продавца должны быть получены следующие документы:

- Товарная накладная;

- Счет-фактура;

- Технический паспорт изделия, инструкция по применению и прочее.

Организация, при вводе в эксплуатацию имущества и сформировав его окончательную первоначальную стоимость на счете 08, составляет акт о приеме — передаче основного средства. После этого оформляется инвентарная карточка или инвентарная книга (для малых предприятий).

Если приобретенное имущество, учитывалось у продавца, как основное средство

В этом случае товарной накладной будет являться акт приема-передачи основных средств. Продавец имущества составляет и заполняет его в 2-х экземплярах: один для себя, второй для покупателя.

Покупатель должен составить еще один экземпляр акта, уже самостоятельно и указать в нем свои данные. Заполнить инвентарную карточку (инвентарную книгу).

Если приобретено имущество у продавца — гражданина

- В этом случае поступление от гражданина можно оформить актом в произвольной форме.

- Составить акт о приеме-передачи основных средств и утвердить его руководителем.

- Оформить инвентарную карточку (инвентарную книгу).

Бизнес-учет

Источник: https://predprin.ru/priobretenie-osnovnyih-sredstv-za-platu/

Приобретение основных средств на кредитные средства

Основные средства организации могут приобретаться не только за счет собственных средств, но и заемных. Рассмотрим особенности отражения в 1С приобретения ОС за счет кредитных средств.

Вы узнаете:

- как отражается поступление кредитных средств;

- в каких случаях проценты включаются в первоначальную стоимость ОС;

- как отражается начисление процентов по полученному кредиту;

- каким документом оформляется приобретение ОС за счет кредитных средств;

- в какой момент принимается НДС к вычету.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Начисление амортизации в рамках данного примера не рассматривается.

https://www.youtube.com/watch?v=cmpclb9Vas0

Рассмотреть начисление амортизации (коммерческие расходы) на примере

Получение кредита в банке

Получение денежных средств по кредитному договору оформляется документом Поступление на расчетный счет вид операции Получение кредита в банке в разделе Банк и касса – Банк – Банковские выписки — Поступление.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по кредитному договору, согласно выписке банка.

- Договор — кредитный договор Вид договора — Прочее.

В нашем примере расчеты по кредитному договору ведутся в рублях и срок договора не более года . В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 66.01 «Краткосрочные кредиты».

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 66.01 — поступление средств по краткосрочному кредитному договору.

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

В нашем примере расчеты по договору ведутся в рублях . В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — 60.02 «Расчеты по авансам выданным».

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма оплаты в руб., согласно выписке банка.

Отражение в учете начисленных процентов по кредиту

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В нашем примере основное средство не является инвестиционным активом, следовательно проценты учитываются:

- в БУ в составе прочих расходов на счете 91.02 «Прочие расходы»;

- в НУ в составе внереализационных расходов.

Контроль

Начисление процентов по кредиту осуществляется банком, поэтому бухгалтеру требуется лишь ввести операцию с уже известной суммой процентов. Но все же желательно контролировать сумму процентов, рассчитанную банком.

Аналогично можно проконтролировать расчет суммы процентов в следующих месяцах.

Отчетность

В декларации по налогу на прибыль сумма начисленных процентов отражается в составе внереализационных расходов в Листе 02 Приложение N 2:

- стр. 200 «Внереализационные расходы — всего» в т.ч.

- стр. 201 «расходы в виде процентов по долговым обязательствам…».

Приобретение ОС

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Изучить варианты оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

При принятии к учету ОС, приобретенного за счет кредитных средств, можно выбрать любой способ, но нужно учитывать другие ограничения, предусмотренные для упрощенного варианта.

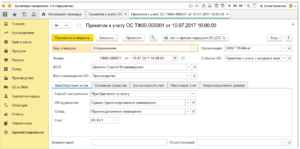

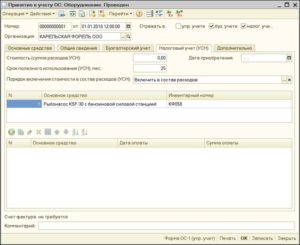

В нашем примере ограничений для применения упрощенного варианта нет, поэтому оформим принятие к учету ОС с помощью единого документа Поступление (акт, накладная) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств – Поступление основных средств.

В шапке документа указывается:

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации будут учитываться в составе коммерческих расходов, т. к. ОС будет использоваться в маркетинговых целях. В связи с тем, что Организация занимается производством, то для этого будет использоваться счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

- Группа учета ОС — Машины и оборудование.

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

- Флажок Объекты предназначены для сдачи в аренду не устанавливается: в нашем примере приобретенный объект будет использоваться для собственных нужд.

В табличной части указывается:

- Основное средство — приобретаемый объект ОС, который необходимо создать в справочнике Основные средства.

- Срок службы — срок полезного использования (СПИ) для объекта. В данном документе может быть установлен только один СПИ – одинаковый для НУ и БУ.

Автоматическое проставление счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду. Поскольку данный флажок не установлен, то:

- Счет учета будет установлен 01.01 «Основные средства в организации»;

- Счет амортизации будет установлен 02.01 «Амортизация основных средств, учитываемых на счете 01».

При проведении документа карточка основного средства в справочнике Основные средства будет заполнена следующим образом . При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы.

Остальные данные в карточке ОС необходимо заполнить вручную.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

Принятие НДС к вычету по ОС

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.