Книга продаж при аренде муниципального имущества

Счет-фактура налогового агента в 1С 8.3 Бухгалтерия 3.0

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

- Уплата НДС при покупке товаров у иностранной фирмы (нерезидента)

- Аренда

- Реализация имущества

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

При покупке импортного товара главное — корректно заполнить параметры договора:

- вид договора;

- признак «Организация выступает в качестве налогового агента»;

- вид агентского договора.

Рис.1

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но, в отличие от обычных приходных накладных, счет-фактуру создавать не требуется.

Рис.2

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

Рис.4

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

Рис.5

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

Рис.6

Как видим, в проводках (рис.7) задействованы новые субсчета, специально добавленные в план счетов 1С (76.НА и 68.32).

Рис.7

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

Книга продаж (рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Получите 267 видеоуроков по 1С бесплатно:

Рис.8

Декларация по НДС в 1С формируется из раздела Отчетность. В подразделе «Регламентированные отчеты» нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Рис.9

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и «Списание с расчетного счета»). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

Рис.10

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11).

Рис.11

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

Рис.12

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

Рис.13

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

Рис.14

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Рис.15

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

Главное, необходимо выбрать правильный вид агентского договора (рис.16).

Рис.16

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Рис.17

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.

Рис.18

При реализации имущества налоговым агентом также важно выбрать правильный вид агентского договора и соблюдать регламент учета основных средств.

В заключение – общая схема учета счетов-фактур налогового агента в 1С:

- Оформление договора с признаками агентского

- Оприходование товаров или услуг по агентскому договору

- Оплата товаров или услуг поставщику

- Регистрация счетов-фактур налогового агента

- Оплата НДС в бюджет

- Принятие НДС к вычету (Формирование записей книги покупок)

Подводя итог вышесказанному, хочется отметить детальную проработку фирмой 1С достаточно сложного процесса работы с агентскими договорами. При соблюдении несложных правил оформления договоров и документов удается избежать длительной и кропотливой работы – программа все сделает за нас!

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник: https://programmist1s.ru/schet-faktura-nalogovogo-agenta-v-1s-8-3-buhgalteriya-3-0/

УчетНДС при исполнении обязательств налогового агента в 1С:Бухгалтерия 3.0 — АркНет

Аренда (или имущественный наем) — договор, по которому одна сторона (наймодатель) обязуется предоставить другой стороне (нанимателю) какое-либо имущество во временное владение и (или) пользование за определенное вознаграждение.

Право сдачи имущества в аренду принадлежит его собственнику, а также лицам, которые управомочены законом или самим собственником (ст. 608 ГК РФ).

Арендная плата может устанавливаться как за все арендованное имущество в целом, так и отдельно по каждой из его составных частей. При этом порядок, условия и сроки внесения арендной платы определяются договором аренды (ст. 614 ГК РФ).

В целях бухгалтерского учета расходы по арендной плате признаются ежемесячно на последнее число текущего месяца в составе расходов по обычным видам деятельности (п. 5, п. 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99) и отражаются по дебету затратных счетов.

В целях налогового учета арендные платежи признаются прочими расходами, связанными с производством и реализацией, согласно пп. 10 п. 1 ст. 264 НК РФ. Дата признания расходов определяется в соответствии с условиями заключенных договоров или по дате предъявления налогоплательщику документов для расчетов, либо на последнее число месяца (пп. 3 п. 7 ст. 272 НК РФ).

При аренде федерального имущества, имущества субъекта РФ или муниципального имущества у органов государственной власти и/или органов местного самоуправления арендатор признается налоговым агентом по НДС согласно абз. 1 п. 3 ст. 161 НК РФ. Он определяет налоговую базу по НДС в момент оплаты аренды, т.к.

данной статьей прямо предусмотрена обязанность удерживать и перечислять в бюджет налог из средств, уплачиваемых арендодателю (см. также письмо ФНС России от 06.04.2011 № КЕ-4-3/5402), отдельно по каждому арендованному объекту имущества и исходя из суммы арендной платы с учетом налога.

При этом сумма НДС рассчитывается по ставке 18/118, которая указывается в счете-фактуре (п. 4 ст. 164 НК РФ).

На исчисленную сумму налога налоговый агент должен составить счет-фактуру, который выписывается не позднее пяти календарных дней, считая со дня оплаты. Счет-фактура налогового агента составляется в одном экземпляре и регистрируется в книге продаж. Далее, в момент вычета НДС, этот счет-фактура регистрируется в книге покупок.

Для бухгалтерского учета расчетов по НДС налоговым агентом в плане счетов «1С:Бухгалтерии 8» предусмотрены специальные счета 68.32 «НДС при исполнении обязанностей налогового агента» и 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента».

В целом в программе необходимо отразить следующие группы проводок:

| № | Операция | ДТ | КТ | Сумма | Документ в 1С |

| 1. | Принято на учет арендованное имущество | 001 | 1 850 300,00 | Операция (бухгалтерский и налоговый учет) | |

| 2. | Регистрация оплаты аванса арендодателю | 60.02 | 51 | 52 740,00 | Списание с расчетного счета |

| 3. | Регистрация счета-фактуры налогового агента | 76.НА | 68.32 | 9 943,20 | Счет-фактура выданный |

| 4. | Регистрация оплаты НДС в бюджет | 68.32 | 51 | 9 943,20 | Списание с расчетного счета |

| 5. | Начислена арендная плата за месяц | 44.01 | 60.01 | 26 370,00 | Поступление товаров и услуг |

| 6. | Учтен входящий НДС | 19.04 | 60.01 | 4 746,60 | |

| 7. | Начислен НДС при исполнении обязательств налогового агента | 60.01 | 76.НА | 4 746,60 | |

| 8. | Зачтен аванс | 60.01 | 60.02 | 26 370,00 | |

| 9. | НДС принят к вычету | 68.02 | 19.04 | 4 476,60 | Формирование записей книги покупок |

1.Принято на учет арендованное имущество

Для создания операции необходимо создать новый элемент в журнале «Операции (бухгалтерский и налоговый учет)». Открыть журнал операций можно из раздела «Учет, налоги, отчетность» в группе «Ведение учета»

Затем необходимо в открывшемся журнале добавить новую операцию и заполнить ее, как показано на рисунке

2.Регистрация оплаты аванса арендодателю

После оформления операции по принятию на учет арендованного имущества необходимо оформить выплату аванса арендодателю.

Для этого необходимо оформить документ «Списание с расчетного счета». Данный документ необходимо открыть в разделе «Банк и касса» в группе «Банк»

При создании документа необходимо указать вид операции равный значению «Оплата поставщику» и указать все обязательные для заполнения реквизиты

Источник: http://www.arqnet.ru/stati/uchet-nds-pri-ispolnenii-obyazatelstv-nalogovogo-agenta-v-1s-buhgalteriya-3-0/

Налоговый агент при аренде имущества

Рассмотрим особенности отражения в 1С операций у налогового агента по НДС (далее НА) при аренде муниципального имущества — какими документами и в каком порядке следует пользоваться, чтобы автоматизировать свою работу в программе.

Вопросы настроек в 1С у НА, а также Особенности учета у налогового агента при аренде государственного (муниципального) имущества рассмотрены в отдельной статье.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Принятие к учету арендованного имущества

Отражение в учете арендованного нежилого помещения оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дт – счет 001;

- Субконто 1 – арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 – арендованное основное средство, выбирается из справочника Основные средства;

- Сумма – стоимость арендованного имущества, как правило указанная в договоре аренды.

На арендованное помещение рекомендуется открывать инвентарную карточку (п. 14 Методических указаний по бухгалтерскому учету ОС).

Перечисление аванса арендодателю

В справочнике Договоры необходимо в разделе НДС:

- установить флажок Организация выступает в качестве налогового агента по уплате НДС;

- выбрать соответствующий Вид агентского договора — Аренда (абз. 1 п. 3 ст. 161 НК РФ);

- указать Обобщенное наименование товаров для счета-фактуры налогового агента.

Узнать более подробно про законодательную часть и настройки в 1С при исполнении обязанностей налогового агента при аренде.

Перечисление арендной платы арендодателю отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки – кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру:

- Ставка НДС — устанавливается значение Без НДС.

- Сумма – сумма арендного платежа за вычетом НДС.

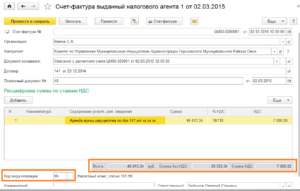

Выставление СФ в качестве налогового агента

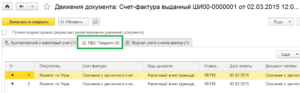

Создать документ Счет-фактура выданный вид счета-фактуры Налоговый агент можно из документа Списание с расчетного счета на перечисление арендной платы по кнопке Создать на основании.

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции 06 «Налоговый агент, ст. 161 НК РФ».

В поле Платежный документ № от документа Счет-фактура выданный автоматически указываются номер и дата платежного поручения на перечисление арендной платы (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137).Графа Номенклатура раздела Расшифровка суммы по ставкам НДС заполняется обобщенным наименованием, указанным в договоре с контрагентом.

Если в документе Счет-фактура выданный налогового агента формулировка в графах Номенклатура и услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться:

- информация из графы услуги, доп. сведения, если она заполнена.

- информация из графы Номенклатура, если графа услуги, доп. сведения не заполнена.

Документальное оформление

Счет-фактура выданный налогового агента оформляется по общим правилам, но выставляется в одном экземпляре (п. 3 ст. 168 НК РФ).

Бланк счета-фактуры налогового агента можно распечатать по кнопке Печать в документе Счет-фактура выданный вид счета-фактуры Налоговый агент.

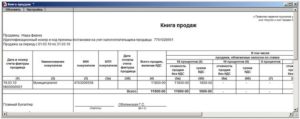

Сумма НДС, исчисленная и удержанная налоговым агентом, отражается в Книге продаж.

Отчет Книга продаж можно сформировать из раздела Отчеты -НДС — Книга продаж.

Декларация по НДС

В декларации по НДС исчисленный НДС налоговым агентом отражается следующим образом:

В Разделе 2 «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента»:

- стр. 060 — сумма исчисленного НДС по данным налогового агента;

- стр. 070 — код операции «1011703».

По каждому арендодателю заполняется отдельный Раздел 2.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный налогового агента. Код вида операции «06«.

Отражение в учете услуг по аренде

Оказание услуг по аренде регистрируется документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

- Акт № от – номер и дата Акта оказания услуг на аренду.

Поставщик в данной ситуации в первичных документах не будет выделять НДС, но т.к. в 1С в документе Поступление (акт, накладная) устанавливается ставка НДС 18%, то необходимо установить:

- НДС — в поле НДС значение НДС в сумме;

- Сумма – сумму по договору, включающую НДС;

- Ставка НДС – ставку 18%;

- НДС рассчитается автоматически из графы Сумма по указанной ставке.

Декларация по налогу на прибыль

В декларации по налогу на прибыль расходы на аренду отражаются в составе косвенных расходов:

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы».

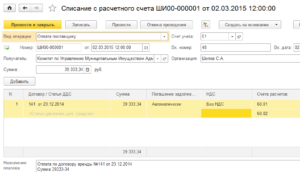

Уплата НДС в бюджет налоговым агентом

Уплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — Списание.

Поля документа заполняются следующим образом:

- Налог — НДС;

- Вид обязательств — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента»;

- Сумма — сумма уплаченного НДС по выписке, которая должна быть не менее 1/3 от исчисленной суммы НДС налоговым агентом по декларации.

Принятие НДС к вычету налоговым агентом

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС – кнопка Создать.

Для автоматического заполнения вкладки Налоговый агент необходимо воспользоваться кнопкой Заполнить.

Ндс при аренде федерального имущества

Осуществляя аренду федерального илимуниципального имущества, организация автоматически становитсяналоговым агентом (НК РФ ст.161 п.3), т.е.

организация обязана исчислить, удержать перечислить в бюджетсоответствующую сумму НДС. При этом независимо от формысобственности и режима налогообложения организация уплачивает НДС исдает налоговую декларацию.

Налоговая база определяется как суммаарендной платы с учетом НДС (п.3 ст.161 НК РФ).

При аренде федерального имущества, должен бытьзаключен договор аренды государственного или муниципальногоимущества с комитетом по управлению имуществом (департаментомнедвижимости), в котором отдельной строкой выделяется НДС.

Обязанности налогового агента возникают уорганизации (индивидуального предпринимателя) только в случае, еслидоговор аренды заключен непосредственно с органами государственнойвласти и управления и (или) органами местного самоуправления(ст.161 п.3 НК).

Обязанности налогового агента не возникают,если арендодатель — организация, у которой государственноеимущество, являющееся предметом договора аренды, находится вхозяйственном ведении либо оперативном управлении. В этом случаеарендодатель самостоятельно осуществляет расчеты по НДС сбюджетом.

В бухгалтерском учете суммы НДС к возмещениюпо аренде федерального имущества отражаются на счете19-АФИ-18 «НДС по полученным услугам при аренде федеральногоимущества».

Для учета расчетов с бюджетом по НДС вкачестве налогового агента используется счет 68-НДС-НА «НДСналогового агента».

По кредиту счета 68-НДС-НА отражаетсяисчисленная сумма НДС с арендной платы в корреспонденции со счетомрасчетов с поставщиком.

По дебету счета 68-НДС-НА отражаетсяперечисление НДС по аренде федерального имущества в бюджет вкорреспонденции со счетом учета денежных средств.

Специальные налоговые режимы

Все организации, включая тех, кто не являетсяплательщиком НДС либо освобождены от обязанности плательщика НДС всоответствии со статьей 145 НК РФ, признаются налоговыми агентами,если являются арендаторами федерального имущества. Но они не имеютправа принять к вычету уплаченную в качестве налогового агентасумму НДС, т.к. в соответствии с п. 3 ст. 171 НК РФ право на вычетыимеют покупатели — налоговые агенты, исполняющие обязанностиналогоплательщика.

УСН

В состав расходов, признаваемых при УСН,включается и сумма арендной платы, перечисленная арендодателю, исумма НДС, перечисленная арендатором — налоговым агентом в бюджет(п. 2 ст. 170 НК РФ). Эти расходы признаются после оплаты аренднойплаты.

Исчисление НДС

Обязанности исполнить функцию налоговогоагента у арендатора появляется только по факту перечисленияденежных средств арендодателю.

Если услуги по аренде имущества полученыарендатором, но арендная плата в адрес арендодателя, не выплачена,налоговые обязательства по налогу на добавленную стоимость невозникают.

Если арендная плата перечисляется авансовымплатежом, то, арендатор, перечисляя сумму арендной платы, обязанудержать сумму налога со всей суммы, выплачиваемойарендодателю.

Перечисление арендной платы арендодателюоформляется исходящим платежным поручением. В документе заполняютсяследующие поля:• «Операция» – «Оплатааренды федерального имущества«;

• «По документам» –указываются ранее оформленный документ «Полученные услуги» идоговор, если они есть;

• «Сумма» – платежноепоручение оформляется на сумму без НДС;

• «К оплате» – рассчитаетсяавтоматически как сумма платежа плюс сумма НДС, рассчитаннаясверху. Полученная услуга будет оформляться на сумму с НДС, и присвязывании ее с платежом сумма связи должна будет указываться с НДСв том числе.

При закрытии исходящего платежного порученияна перечисление арендной платы, формируются проводки:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 60-02 (76-АФИ-2) | Контрагент | 51 | Сумма без НДС | |

| Договор | ||||

| Платежное поручение | ||||

| 60-02 (76-АФИ-2) | Контрагент | 68-НДС-НА | Основной платеж | Сумма НДС |

| Договор | Платежное поручение | |||

| Платежное поручение |

Если производится оплата за уже полученнуюуслугу, то проводки будут такими:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 60-01 (76-АФИ-1) | Контрагент | 51 | Сумма без НДС | |

| Договор | ||||

| Полученные услуги | ||||

| 60-01 (76-АФИ-1) | Контрагент | 68-НДС-НА | Основной платеж | Сумма НДС |

| Договор | Платежное поручение | |||

| Полученные услуги |

При аренде федерального (муниципального)имущества арендодатель не является плательщиком НДС и счет-фактуруне выписывает. Поэтому организация должна самостоятельно оформитьсчет-фактуру на перечисленную сумму арендной платы с выделениемсуммы налога.

Счет-фактура оформляется вреестре выданных счетов-фактур, в папке «НДС, удержанныйналоговым агентом». В документе заполняются следующие поля:

• «Операция» – автоматическиподставляется «Счет-фактура при аренде федеральногоимущества».

• «По документам» –обязательно указывается исходящее платежное поручение наперечисление арендной платы.

• «Дата» – после выбора вполе по документам платежного поручения на перечисление аренднойплаты, автоматически установится равной дате этой платежки.

В табличной части документа указывается одноусловное наименование «Аренда федерального имущества (услуги)». Оноавтоматически подставляется при создании документа (ищется поНомНомеру «АРЕНФИ»).

После закрытия счета-фактуры, делаетсясоответствующая запись в книгу продаж, в папку «НДС, удержанныйналоговым агентом».

Данный счет-фактура распечатывается в одномэкземпляре и имеет следующие особенности:

• В строке «Дата/Номер«делается пометка «Аренда государственного (муниципального)имущества».

• В строках «Продавец» и»Грузоотправитель» указывается арендодатель.

• В строках «Покупатель» и»Грузополучатель» указывается арендатор (налоговый агент).

Перечисление НДС в бюджет

Налоговый агент обязан уплатить НДС в бюджетдаже в случае, если сумма к вычету больше, чем сумма кначислению.

Перечисление НДС в бюджет оформляетсяисходящим платежным поручением, не позднее 20-го числа месяца,следующего за истекшим налоговым периодом (п.4 ст.174 НК РФ). Вдокументе заполняются следующие поля:

• «Операция» -«Перечисление налога НДС по аренде федеральногоимущества«.

• «По документам» -обязательно указывается платежное поручение на перечислениеарендной платы.

• «Перечисление налога» -устанавливается галочка, в специальном диалоговом окне»Перечисление налога«, которое открывается с помощью кнопки»Налог…«, выбирается «Налог на добавленную стоимость(налоговый агент)».

При закрытии платежного поручения формируетсяпроводка:

| Дебет | Кредит | Сумма | |

| Счет | Лицо | Счет | Лицо |

| 68-НДС-НА | Основной платеж | 51 | Сумма НДС |

| Платежное поручение |

Зачет НДС

Арендатор может предъявить к вычету сумму НДС,если он является плательщиком НДС, т.е. не применяет специальныеналоговые режимы и не имеет освобождения от обязанностейналогоплательщика (п.3 ст.171 НК РФ).

Исчисленная сумма налога от арендыфедерального имущества, не включается в налоговые вычеты, пока небудет перечислена сумма НДС в бюджет п.3 ст. 171 НК РФ.

Кроме того, если организация перечисляетарендную плату авансом в счет будущих периодов, то суммы НДСпринимаются к вычету по мере наступления тех периодов, к которымотносится арендная плата (ст. 171 и 172 НК).

Таким образом, для предъявления к вычету суммНДС, должны быть выполнены следующие условия:

• Статья затрат, на которую отнесенырасходы по аренде не является не учитываемой (параметрТИП_НАЛ_РАСХОДЫ на статье затрат не должен иметь значение «Неучитываемые»).

• Перечислена арендодателю суммааренды.

• Уплачена в бюджет соответствующаясумма налога.

• Оформлены полученные услуги.

Получение услуги оформляется в программестандартным документом «Полученные услуги». В документе заполняютсяследующие поля:

• «Операция» –«Полученные услуги по аренде федерального имущества«.

• «По документам» –указывается платежное поручение на перечисление арендной платы,если был сделан авансовый платеж и договор.

При закрытии полученных услуг формируетсяпроводка:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 20, 26, 25, 44 | Статья затрат | 60-01 (76-АФИ-1) | Контрагент | Сумма без НДС |

| Подразделение | Договор | |||

| Вид деятельности | Полученные услуги | |||

| 19-АФИ-18 | Контрагент | 60-01 (76-АФИ-1) | Контрагент | Сумма НДС |

| Договор | ||||

| Полученные услуги | ||||

| 119-АФИ-18 | Контрагент | База НДС |

Если была предоплата, то формируются проводкипо зачету аванса:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 60-01 (76-АФИ-1) | Контрагент | 60-02 (76-АФИ-2) | Контрагент | Сумма аванса |

| Договор | Договор | |||

| Полученные услуги | Платежное поручение |

А также проводки по зачету НДС:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 68-НДС-ОБ | Основной платеж | 19-АФИ-18 | Контрагент | Сумма НДС |

| Платежное поручение | ||||

| 168-НДС | 119-АФИ-18 | Контрагент | База НДС |

НДС к вычету будет принят в более позднем издокументов, либо в «Полученных услугах«, либо в»Исходящем платежном поручении» (перечисление налога вбюджет). При этом в книгу покупок, в папку «НДС, удержанныйналоговым агентом», помещается счет-фактура, выписанный ранеена основании арендного платежа.

Источник: https://www.erpandcrm.ru/sbis_accounting.ru/12/nds_pri_arende_federal%27nogo_imu6estva.htm