Как в бухучете отразить внутреннее перемещение товара

Перемещение товара в 1С 8.3: пошаговая инструкция

страница » Обучение 1С » 1С Бухгалтерия 8.3 » Перемещение товара в 1С 8.3: пошаговая инструкция

Перемещение материально-производственных запасов с одного склада организации на другой является обычной операцией. Ее оформление в программе 1С полностью автоматизировано.

В этой статье мы разберем:

- как сделать перемещение товаров (материалов) в 1С 8.3 между складами;

- какие настройки влияют на проводки при перемещении.

Перемещение МПЗ между складами

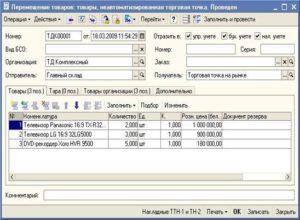

Для перемещения МПЗ в 1С предусмотрен документ Перемещение товаров.

Он предназначен:

- Для перемещения материалов, товаров и других материально-производственных запасов (МПЗ) с одного склада на другой. При этом перемещение может осуществляться как собственного, так и комиссионного товара, и оно не зависит от типа склада (оптовый, розничный, неавтоматизированная торговая точка).

- Для установки торговой наценки при передаче товаров в розничную торговлю, если учет ведется по продажной стоимости.

- Для передачи розничных товаров на собственные нужды организации. Причем, если ведется учет товаров по продажной стоимости, автоматически сторнируется торговая наценка.

- Для отражения поступления товаров, находящихся в пути, используется виртуальный склад, например, Товары в пути.

Также документ Перемещение товаров используется, если необходимо изменить:

- Счет учета товаров, к примеру, при переводе товаров в состав материалов.

- Способ учета товаров в рознице (по стоимости приобретения или по продажной стоимости) при изменении учетной политики.

- Цель назначения приобретенных товаров при ведении раздельного учета (способ учета НДС).

Документом Перемещение товаров не перемещаются основные средства. Для этого используется отдельный документ Перемещение ОС.

Проводки

Проводки в документе Перемещение товаров зависят от настройки Учета запасов — По складам (местам хранения): раздел Администрирование – Настройки программы – Параметры учета – Настройка плана счетов – Учет запасов.

Если ведется только количественный учет по складам, то сумма в проводках при перемещение между одинаковой аналитикой отображаться не будет.

См. также Как в 1С посмотреть остатки на складе?

Перемещение товаров в 1С 8.3 между складами

Перемещение материалов в 1С 8.3 между складами оформляется аналогично перемещению товаров.

Перемещение товаров без изменения счета учета

Организация по договору купли-продажи приобрела товары. По условиям договора переход права собственности осуществляется в момент передачи товаров на складе продавца представителю покупателя.

22 января товары были отгружены поставщиком, право собственности на товары перешло организации.

24 января товар доставлен в Организацию и принят на склад.

- Диван ANGELO CAPPELLINI SITTINGROOMS — 2 шт.;

- Диван SAMOA STRIPPY — 3 шт.;

- Диван SUNSET Soft touch 33 — 5 шт.

В учетной политики Организации установлен количественный учет по местам хранения.

В момент фактического поступления товаров на склад оформите документ Перемещение товаров на основании документа Поступление (акт, накладная) по кнопке Создать на основании – Перемещение товаров.

Укажите перемещаемые товары и их количество.

Счета учета автоматически заполнятся счетами учета товаров, согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры.

Проводки

Документ формирует проводку:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Приобретение товаров с доставкой, учитываемой отдельно

Перемещение товаров с изменением счета учета

11 февраля в розничный магазин «Эдельвейс» были перемещены товары с основного склада организации:

- Жалюзи «Пластиковые (белые)» — 15 шт.;

- Клипсы для карниза (бронза ампир) — 20 шт.

В учетной политики Организации установлен количественный учет по местам хранения.

Оформите перемещение документом Перемещение товаров в разделе Склад – Склад – Перемещение товаров.

Укажите перемещаемые товары и их количество.

Счета учета автоматически заполнятся счетами учета товаров, согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры.

Проводки

Документ формирует проводку:

- Дт 41.02 Кт 41.01 — перемещение в суммовом и в количественном учете, т. к. перемещение произошло не только по местам хранения, но и по счетам учета.

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Оцените её

Загрузка…

Источник: https://BuhExpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/peremeshhenie-tovara-v-1s-8-3-poshagovaya-instruktsiya.html

Учет материалов в бухгалтерском учете — проводки и примеры

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

Бухгалтер отражает следующие проводки по материалам:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 60 | 51 | Отражена оплата товара | 59 000 | Платежное поручение |

| 10 | 60 | Отражена стоимость товара | 50 000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 9 000 | Счет-фактура |

Поступление на основании авансовых отчетов

Например, бухгалтер фирмы «Антик» выдал сотруднику из кассы 10 000 руб. для приобретения инвентаря. Сотрудник приобрел инвентарь на сумму 9 500 руб., вкл. НДС 1 449 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 71.1 | 50 | Отражена сумма выданного аванса | 10 000 | Расходный кассовый ордер |

| 10 | 71.1 | Отражено поступление инвентаря | 8 051 | Авансовый отчет |

| 19 | 71.1 | Отражен НДС входящий | 1 449 | Авансовый отчет |

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 91.1 | Отражено получение канцтоваров | 2 700 | Бухгалтерская справка |

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 40 | Отражение материалов по плановой стоимости | 9 500 | М-4 |

| 40 | 20 | Отражение по фактической себестоимости | 10 100 | Бухгалтерская справка |

| 10 | 40 | Списание отклонения себестоимости | 600 | Бухгалтерская справка |

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 20 | Отражено поступление материалов из производства | 10 100 | М-4 |

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

| Дт | Кт | Описание проводки (операции) | Основание |

| 20 | 10 | Материалы отпущены в основное производство | М-11 |

| 23 | 10 | Отпуск во вспомогательные производства | М-11 |

| 26 | 10 | На общехозяйственные нужны | М-11 |

| 25 | 10 | На общепроизводственные нужды | М-11 |

| 10 | 10 | Перемещение со склада на склад | Накладная на внутреннее перемещение |

Продажа на сторону

ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

Основные проводки по учету материалов при реализации на сторону:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 62 | 91.1 | Отражение суммы выручки | 18 000 | Накладная |

| 91.2 | 68 | Отражен НДС по реализации | 2 746 | Счет-фактура |

| 91.2 | 10 | Списана себестоимость материалов | 8 000 | Бухгалтерская справка |

| 51 | 62 | Получена оплата от контрагента | 18 000 | Платежное поручение вх. |

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче:

| Дт | Кт | Описание проводки (операции) | Основание |

| 91.2 | 10 | Отражено списание материалов по фактической себестоимости | Накладная |

| 91.2 | 68 | Начислен НДС на рыночную стоимость материалов | Бухгалтерская справка |

| 99 | 91.2 | Отражен убыток от списания материалов | Бухгалтерская справка |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/uchet-materialov-v-buhgalterskom-uchete-provodki-i-primeryi.html

Внутреннее перемещение товаров в бухгалтерском учете

По окончании рабочего дня (смены) в накладной формы №ТОРГ – 14 делается запись о сданной выручке в кассу организации за проданные товары и остатке непроданных товаров.

В соответствии с Планом счетов, утвержденному Приказом Минфина Российской от 31 октября 2000 года №94н, для обобщения информации о всех видах расчетов между филиалами торговой организации, выделенными на отдельные балансы, применяется счет 79 «Внутрихозяйственные расчеты» субсчет 79-1 «Расчеты по выделенному имуществу», в корреспонденции с кредитом счета 41 «Товары» субсчет 41-1 «Товары на складах». Товары, передаваемые торговой организацией филиалам, не выделенным на отдельный баланс, отражаются записями по счету 41 «Товары», например, по дебету счета 41 «Товары», субсчет 41-5 «Товары, переданные филиалу, не выделенному на отдельный баланс» по кредиту субсчета 41-1 «Товары на складах».

ОКПО ¦ ххххх ¦ + + организация ¦ ¦ Вид деятельности по ОКДП ¦ ххххх ¦ + + Вид операции ¦ ххххх ¦ L T ¬ ¦ Номер ¦ Дата ¦ ¦ документа ¦ составления ¦ + + + ¦ 173 ¦ 26.09.

09 ¦ L + Накладная на внутреннее перемещение, передачу товаров, тары T T T ¬ ¦ Отправитель ¦ Получатель ¦ Корреспондирующий ¦ ¦ ¦ ¦ ¦ счет ¦ ¦ + T + T + T + + ¦структур-¦ вид ¦структур-¦ вид ¦ счет, ¦код анали-¦ ¦ ¦ное под-¦деятельности¦ное под-¦деятельности¦субсчет ¦тического ¦ ¦ ¦разделе- ¦ ¦разделе- ¦ ¦ ¦ учета ¦ ¦ ¦ ние ¦ ¦ ние ¦ ¦ ¦ ¦ ¦ + + + + + + + + ¦Склад N 4¦ Оптовая ¦ ¦ Магазин N 1¦Розничная¦ 41-2 ¦ххххх ¦ ¦ ¦ торговля ¦ ¦ ¦торговля ¦ ¦ ¦ L + + + + + + T T T T ¬ ¦ Товар, тара ¦ Сорт ¦ Единица ¦ Отпущено ¦ По учетным ¦ + T + ¦измерения + T + ценам ¦ ¦наимено- ¦ код ¦ + T + количество¦ масса + T + ¦вание, ¦ ¦ ¦наиме-¦ код + T + T +цена,¦сумма,¦ ¦характе- ¦ ¦ ¦нова- ¦ по ¦ в ¦мест,¦брутто¦нетто¦руб. ¦ руб.

Варианты перемещения В зависимости от того, какие именно товары или ценности вы передаете, различают две унифицированные формы: ТОРГ-13 и ОС-2. Так, первая используется, когда речь идет об обычных товарах или материалах фирмы. ОС-2 используют в том случае, когда необходимо передать объект основных средств.

Для того чтобы составить документ на передачу основных средств фирмы, вам потребуется обратиться к форме ОС-2, документ следует составлять в трех экземплярах. Первый останется у того, кто предоставляет объект, в дальнейшем он послужит для списания его со склада. Второй документ отходит тому, кому вы передали объект – он также служит для отчетности и подтверждения того, сколько товара было передано, и какой он.

Третий экземпляр должен остаться у того, кто вписывал данные в эту форму.

Порядок заполнения накладной на внутреннее перемещение

Причем из статьи 1 Закона N 129-ФЗ следует, что под бухгалтерским учетом понимается упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. О том, что любая хозяйственная операция, совершаемая организацией, должна подтверждаться оправдательным документом, сказано и в статье 9 Закона N 129-ФЗ. Такие оправдательные документы служат первичными учетными документами, на основании которых бухгалтер фиксирует в учете все хозяйственные операции.

Причем бухгалтерское законодательство допускает использование двух видов первичных бухгалтерских документов: составленных по форме, содержащейся в альбомах унифицированных форм первичной учетной документации; составленных по формам, разработанным организациями самостоятельно.

5 правил использования накладной на внутреннее перемещение

Важно

Документ может быть распечатан или существовать в электронном виде. Накладная делается по форме №ТОРГ-13. Должно быть 2 экземпляра — первый оставляют в том отделе, откуда товар перемещают, второй — передают вместе отделу-получателю. Подписывают накладную отправитель и получатель. После этого ее сдают в бухгалтерию для учета движения товаров и ценностей.

Есть такие формы накладных:

- ТОРГ-13

- ТОРГ-14

- ОС-2

- М-11

ТОРГ-13 используется тогда, когда задействованы обычные товары предприятия.

Накладная на внутреннее перемещение — какие виды бывают?

Соответственно, документом, подтверждающим перемещение товара при оказании услуг экспедитора, будет служить форма N ТОРГ-13. Таким образом, названная форма, по сути, подтвердила факт транспортировки товара, а акт выполненных работ — выполнение работ экспедитором.

Транспортные услуги Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13) применяется для учета движения товарно-материальных ценностей (товара, тары) внутри организации, между структурными подразделениями или материально ответственными лицами.

Ее составление также не противоречит операции по сопровождению перевозимого товара, однако она не предназначена для расчетов за перевозки грузов. Такой вывод сделали судьи в Постановлении ФАС ПО от 21.10.2009 N А55-4592/2009.

Накладная на внутреннее перемещение действителен в рамках деятельности одного юридического лица и применяется при взаимодействии между цехами, участками, складами, отделами, головным офисом, удаленными обособленными подразделениями, а также лицами, на которых возложена материальная ответственность.

Кроме того, форма ТОРГ-13 используется, когда речь идет о перевозках автомобилями компании и даже при возвратах товара покупателями в розничной торговле. Несмотря на кажущуюся малозначительность бланка, он является совершенно необходимым для правильного учета товарно-материальных ценностей и верного ведения отчетности предприятия.

Кроме того, он гарантирует то, что имущество организации не затеряется при переходе из одного отдела в другой, а в том случае, если это все-таки произойдет, позволит быстро установить виновников случившегося.

Перемещения товаров по складам: проводки, правила, примеры

Обычно заполнение такого документа происходит до передачи или же во время, если возникнут какие-то вопросы. О том, как оформляется перемещение между складами в программе 1С, смотрите на следующем видео: Если вас интересует, для чего нужна требование-накладная, прочтите этот материал. Как правильно заполнять товарно-транспортную накладную — смотрите здесь.

Порядок заполнения форм Для того чтобы заполнить форму ТОРГ-13, необходимо сделать следующее. В заголовке требуется прописать данные о компании, в пределах которой осуществляются перемещения. Кроме того, следует также указать дату составления накладной и ее номер.

После этого заполняется таблица, ее верхняя часть предназначена для данных о лице, которое передает товар, и о получателе.

Форма торг-13. накладная на внутреннее перемещение, передачу товаров, тары

Форма ТОРГ-13 относится ко внутренней документации фирмы и служит для регистрации перемещений материально-товарных ценностей и тары между ее структурными подразделениями. ФАЙЛЫСкачать пустой бланк формы ТОРГ-13 .xlsСкачать образец заполнения формы ТОРГ-13 .

doc В каких случаях используется документ Данный бланк по своей сути является обычной накладной, отражающей движение материально-производственных запасов, к которым относится сырье, полуфабрикаты, продукция, тара и пр. товары, имеющие значение для осуществления производственных процессов предприятия.

При этом все, что касается основных средств, в ней не фиксируется (т.к. для перемещения объектов ОС есть другой формуляр).Расходы, связанные с внутренним перемещением товара При перевозке товара из одного структурного подразделения в другое организация может нести расходы на транспортные, погрузочно-разгрузочные, экспедиторские услуги и иные виды услуг (работ), оказываемых (выполняемых) сторонними организациями. Расходы, связанные с перемещением товара, подтверждаются следующими документами:

- товарно-транспортной накладной — перевозка товаров;

- актами оказанных услуг (выполненных работ) — оказание экспедиторских услуг, выполнение разгрузочно-погрузочных работ и пр.

Однако наличие этих документов не освобождает организацию от обязанности составлять форму N ТОРГ-13. Кстати, иногда форма N ТОРГ-13 может являться документом, подтверждающим не только перемещение товара, но и несение расходов.

Рассмотрим такие случаи. Экспедиторские услуги Согласно ст.

Внимание

Тем не менее в этом деле они встали на сторону налогоплательщика, указав, что наличие накладной на внутреннее перемещение товара (без оформления ТТН) является достаточным доказательством факта перевозки транспортной компанией товара (автомобилей) со склада хранения до стоянки автосалона.

Судьями было принято во внимание наличие типовых договоров поставки автомобилей в строгом соответствии с установленными квотами на планируемый период и в пределах присвоенной дилеру категории, а также счетов-фактур, актов выполненных работ, соглашений о зачете взаимных требований.

Таким образом, общество в соответствии с требованиями ст.

252 НК РФ представило документы, свидетельствующие о передвижении товара с одной стоянки на другую, а значит, подтвердило произведенные расходы. Однако торговым организациям не стоит обольщаться. Данное судебное решение — единственное в своем роде.

Внутреннее перемещение товаров в бухгалтерском учете рб

Образец накладной на внутреннее перемещение, передачу товаров, тары по форме ТОРГ-13 В начале документа пишется:

- название организации, а также ее код по ОКПО, деятельность по ОКПД и вид операции;

- номер и дата составления накладной;

- отправитель продукции (тары) и вид деятельности этого подразделения;

- аналогичная информация о получателе;

- счета, по которым проводится движение товарно-материальных ценностей.

Ниже идет таблица, куда вписываются:

- название товара (тары);

- его код, сорт, единица измерения (название и по ОКЕИ);

- количество и цена отпущенного (количество, масса).

Под таблицей подводится итог и ставятся подписи материально-ответственных лиц.

Источник: http://2440453.ru/vnutrennee-peremeshhenie-tovarov-v-buhgalterskom-uchete/