Как отразить в бухгалтерском учете получение гранта

Грант на осуществление ниокр бухучет

Ситуация: как в бухгалтерском и налоговом учете отразить выполнение НИОКР? Расходы покрываются полностью или частично за счет средств бюджета. Исключительные права на результаты НИОКР принадлежат организации-исполнителю.

Полученные из бюджета средства можно отразить как поступление госпомощи на покрытие всех расходов или их части. А затраты на НИОКР учтите так же, как при создании НМА собственными силами.

Действительно, организации, которые ведут научную или инновационную деятельность, могут получать государственную поддержку. В том числе и в виде финансовой помощи – субсидий, грантов, займов, гарантий и т.д. (ст. 15, 16.1, 16.2 и 16.4 Закона от 23 августа 1996 г. № 127-ФЗ).

При определенных условиях полученные средства тоже можно расценивать как госпомощь. Так будет и в ситуации, когда исключительные права на результаты НИОКР принадлежат исполнителю.

Ниокр

Внимание НИОКР, включая расходы по проведению испытаний. Согласно Плану счетов (утв. приказом Минфина России от 31.10.

2000 № 94н), в бухгалтерском учете организации расходы на выполнение НИОКР собираются по дебету отдельного субсчета 8 «Выполнение НИОКР» счета 08 «Вложения во внеоборотные активы» и кредиту счетов 02, 05, 60, 70, 69 и др.

После завершения работ расходы на НИОКР, учтенные на счете 08, отражаются в бухгалтерском учете одним из трех способов.

Учет средств на ниокр

НК РФ;

- стоимость работ по договорам на выполнение научно-исследовательских работ, договорам на выполнение опытно-конструкторских и технологических работ — для налогоплательщика выступающего в качестве заказчика научных исследований и (или) опытно-конструкторских разработок;

- отчисления на формирование фондов поддержки научной, научно-технической и инновационной деятельности, созданных в соответствии с Федеральным законом «О науке и государственной научно-технической политике», в сумме не более 1,5% доходов от реализации, определяемых в соответствии со статьей 249 НК РФ.

Большинство из затрат можно рассматривать как прямые затраты, связанные с проведением поименованных видов работ (амортизацию, оплату труда, стоимость сырья и материалов).

- материалы 120 000 руб.;

- амортизация оборудования и основных средств 5 000 руб.;

- заработная плата работников, исполнявших НИОКР, 73 000 руб.;

- взносы во внебюджетные фонды 22 000 руб.;

В этом случае бухгалтер должен сформировать следующие проводки, представленные в таблице ниже.

Дебет Кредит Описание операции 08 02 списана сумма амортизации оборудования и основных средств 08 10 списана сумма использованных материалов 08 70 списана сумма заработной платы работников, исполнявших НИОКР 08 69 списана сумма взносов во внебюджетные фонды После того как на счете 08 будут собраны все понесенные расходы и результат НИОКР начинает использоваться в производственном процессе, к примеру, в марте 2016 года), необходимо составить следующую проводку: Дебет 04 Кредит 08 — проведены расходы, связанные с НИОКР, в сумме 9 166,67 руб.

(220 000 руб.

- техническая осуществимость и намерение завершения создания актива;

- возможность использовать результаты работ для производственных и (или) управленческих нужд организации или продажи актива;

- возможность продемонстрировать наличие рынка для продукции, создаваемой с помощью результатов исследований и разработок;

- полезность актива для внутренних целей;

- наличие достаточных технических, финансовых и прочих ресурсов для завершения разработки и использования актива;

- возможность надежно измерить затраты, относящиеся к активу в процессе его разработки.

Таким образом, как только в ходе выполнения работ у организации появятся признаки, свидетельствующие о вероятности получения экономической выгоды от результатов этих разработок, с этого момента все расходы у нее должны включаться в стоимость будущего актива.

Так, если в ходе выполнения НИОКР обнаруживается невозможность достижения результатов вследствие обстоятельств, не зависящих от исполнителя, заказчик обязан оплатить стоимость работ, проведенных до выявления невозможности получения результата, предусмотренного договором, но не свыше соответствующей части цены работ, указанной в договоре (ст. 775 ГК РФ).

Если в ходе выполнения НИОКР обнаруживается возникшая не по вине исполнителя невозможность или нецелесообразность продолжения работ, заказчик обязан оплатить понесенные исполнителем затраты (ст. 776 ГК РФ).

Обратите внимание: если организация производит НИОКР самостоятельно, то есть является исполнителем НИОКР, она обязана зарегистрировать такие работы во Всероссийском научно-техническом информационном центре.Научно-исследовательские и опытно-конструкторские работы (НИОКР) представляют собой проведение фундаментальных и прикладных исследований, опытных разработок, цель которых – создание новых продуктов и технологий. НИОКР: бухгалтерский и налоговый учет в 2017 году Для принятия НИОКР к бухгалтерскому учету необходимо выполнение определенных условий (п.

7 ПБУ 17/02):

- сумма расходов на НИОКР определена и может быть подтверждена;

- можно документально подтвердить выполнение работ (например, имеется акт приемки выполненных работ);

- использование результатов НИОКР для производственных или управленческих нужд приведет к получению дохода в будущем;

- использование результатов НИОКР может быть продемонстрировано.

Если хотя бы одно из условий не выполняется, то расходы, связанные с НИОКР, списываются на счет 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Списание расходов по НИОКР производится одним из двух способов: • линейным способом; • способом списания расходов пропорционально объему выпущенной продукции (работ, услуг). Способ списания расходов на НИОКР организация выбирает самостоятельно и должна применять его в течение всего срока использования результатов НИОКР.

https://www.youtube.com/watch?v=Aohn9pNFlLs

Пример 5 В марте 2013 года проводились работы по созданию нового вида изделий. Общая стоимость работ на выполнение НИОКР составила 190 000 руб.

(без НДС). Работы были завершены 25 апреля 2013 года. Однако организация начала производство таких изделий только с 20 июня 2013 года. Срок списания расходов равен 4 годам (48 мес.).

Способ списания расходов по НИОКР – линейный. Организация начинает списание расходов на НИОКР в бухгалтерском учете с июля 2013 года.

Ежемесячно, начиная с июля 2013 года: Дебет 20 Кредит 04, субсчет «НИОКР» – 3958, 33 руб.

(190 000 руб.

Списываются расходы на НИОКР в течение периода, который установлен как срок получения выгод от НИОКР. При этом применяется линейный способ или способ списания пропорционально объему выпускаемой продукции (п.

11 ПБУ 17/02). Важно иметь в виду, что этот срок не может быть более 5 лет (п. 11 ПБУ 17/02) Налоговый учет НИОКР Расходы на НИОКР в целях налогообложения прибыли учитываются в том периоде, в котором эти работы завершены (п. 4 ст.

262 НК РФ), и принимаются в уменьшение базы по налогу на прибыль независимо от их результативности.

При этом если по итогам проведения НИОКР организация получает исключительные права на результаты интеллектуальной деятельности, то они признаются НМА и подлежат амортизации либо учитываются в прочих расходах в течение 2 лет (п.

9 ст. 262 НК РФ). Подписывайтесь на наш канал в Яндекс.

По мере осуществления реконструкции суммы капитальных вложений уменьшают задолженность и увеличивают счета учета поступившего имущества, в том числе капитальных вложений: Дебет 08 Кредит 76– отражены капитальные вложения в реконструкцию имущества в рамках государственной помощи.

Об этом говорится в абзаце 1 пункта 7 ПБУ 13/2000 и Инструкции к плану счетов. Безвозмездную помощь в виде реконструкции отнесите на первоначальную стоимость объекта основных средств: Дебет 01 Кредит 08– затраты на проведение реконструкции основного средства включены в его стоимость.

Источник: http://pbcns.ru/grant-na-osushhestvlenie-niokr-buhuchet/

Расходы по договору гранта проводки. Учет грантов в организации: проводки

Гранты — это денежные средства, передаваемые безвозмездно и безвозвратно гражданами и юридическими лицами, получившими право на предоставление грантов на территории РФ в установленном Правительством РФ порядке, на осуществление конкретных научных, научно-технических программ и проектов, инновационных проектов, проведение конкретных научных исследований на условиях, предусмотренных грантодателями (ст. 2 Федерального закона от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике»). Бюджетное учреждение на основании тройственного договора, заключенного между ним, Российским фондом фундаментальных исследований (РФФИ) и грантополучателем, участвует в реализации научных проектов. В статье мы поговорим о действиях, совершаемых учреждением при реализации научных проектов, а также о бухгалтерском учете операций, выполняемых учреждением в рамках данного договора.

Отношения между учреждением, физическим лицом — грантополучателем и РФФИ регулируются договором, заключенным между участниками правоотношений в соответствии с нормами законодательства РФ.

Правилами организации и проведения работ по научным проектам, поддержанным Российским фондом фундаментальных исследований, утвержденными Решением бюро Совета Фонда от 29.01.

2014 (далее — Правила), установлены действия грантополучателя, учреждения и фонда на этапе реализации проекта (разд. 3 Правил). Рассмотрим действия грантополучателя и учреждения, представив их в форме таблицы.

| Действия грантополучателя | Действия учреждения |

| Выполнение работ для достижения научных целей, заявленных в проекте, представленном на конкурс | Принятие на счет денежных средств (гранта), предоставленных фондом по результатам конкурса грантополучателю |

| Расходование денежных средств, выделенных фондом, в соответствии с условиями договора | Ведение расчетов в соответствии с поручениями грантополучателя |

| Предоставление в фонд в установленные сроки необходимых отчетов по проекту | Учет расходов по каждому отдельному проекту, реализуемому в учреждении |

| Незамедлительное информирование фонда об обстоятельствах научного и организационного характера, препятствующих продолжению работ по проекту, в том числе в случаях, если это связано с неисполнением обязательств учреждения перед грантополучателем | Обеспечение безопасного ведения работ, в том числе знакомство грантополучателя с действующими в учреждении локальными нормативными актами по технике безопасности, пожарной безопасности и т. д. Проведение соответствующих инструктажей |

| Информирование фонда о результатах проекта, которые имеют признаки патентоспособности или возможности коммерческого использования, а также о результатах, которые могут представлять собой государственную тайну | Ведение учета оборудования, изготовленного и (или) приобретенного за счет гранта, по правилам, существующим в учреждении, по окончании проекта (если работы по проекту не продолжаются или не получили дальнейшей поддержки фонда) оборудование остается на балансе учреждения |

| Опубликование результатов исследований в рецензируемых научных изданиях | Составление и представление в фонд сводного финансового отчета |

| Создание необходимых условий для осуществления фондом контроля расходования гранта | |

| Создание грантополучателю условий для выполнения работ по проекту | |

| Оформление договоров от своего имени на выполнение работ с третьими лицами за счет средств гранта по поручению грантополучателя |

Документальное оформление расчетов

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»(далее — Закон о бухгалтерском учете)).

Общие требования к оформлению первичных учетных документов в отношении государственных (муниципальных) учреждений установлены Инструкцией № 157н .

Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным Приказом Минфина РФ № 52н , а документы, формы которых не унифицированы, должны содержать обязательные реквизиты, перечень которых содержится в п. 7 Инструкции № 157н, ст.

9 Закона о бухгалтерском учете.

С учетом изложенного перечисление денежных средств грантополучателю — физическому лицу на его банковский счет или выдача их из кассы учреждения, так же как и поручения на перечисление, должны быть оформлены первичными учетными документами.

Порядок подтверждения расходов, осуществляемых грантополучателем для выполнения работ по научному проекту, на который были предоставлены средства гранта, следует установить локальным актом учреждения в соответствии с положениями договора о предоставлении гранта, заключенного между РФФИ, физическим лицом — получателем гранта и бюджетным учреждением (Письмо Минфина РФ от 23.07.2015 № 02‑07‑10/42612).

Грантополучатель поручил учреждению заключить договор с контрагентом на проведение монтажных работ.

Документами, подтверждающим факт расходования денежных средств в этой ситуации будет распоряжение грантополучателя, составленное в письменной форме на заключение договора с организацией, договор на выполнение работ, акт выполненных работ, составленный в произвольной форме, но содержащий все обязательные реквизиты. Внутренними локальными актами учреждения устанавливается, у кого (у учреждения или грантополучателя) хранятся подлинники документов-оснований (договоры, первичные учетные документы), подтверждающие правомерность совершения расходования средств гранта. Распоряжения грантополучателя, составленные в письменной форме, должны храниться у учреждения, поскольку являются документами, подтверждающими выполнение учреждением условий договора, заключенного между ним, РФФИ и грантополучателем.

Грантополучатель поручил учреждению выдать ему денежные средства в размере 5 000 руб. на приобретение материалов, необходимых для проведения исследования.

Поручение на выдачу наличных денежных средств из кассы учреждения на совершение расходования средств в рамках проводимого исследования оформляется в письменной форме и прикладывается к расходно-кассовому ордеру. Документы, подтверждающие приобретение материалов (товарные накладные (ф. Торг-12), кассовые чеки, товарные чеки и др.), если это установлено внутренним локальным актом учреждения, могут:

- прилагаться к авансовому отчету, составленному грантополучателем и храниться в учреждении;

- представляться в бухгалтерию учреждения без оформления авансового отчета, и уже бухгалтер делает на них пометки относительно даты и размера расчетов с грантополучателем по приобретенным материалам;

- оставаться у грантополучателя.

Бухгалтерский учет операций

Последние разъяснения по вопросам отражения в учете операций по поступлению и расходованию средств гранта, выделенных физическому лицу и поступивших на лицевой счет учреждения, приведены в письмах Минфина РФ от 23.07.2015 № 02‑07‑10/42612, от 24.07.2015 № 02‑07‑10/42728(далее — Письмо № 02‑07‑10/42612, Письмо № 02‑07‑10/42728).

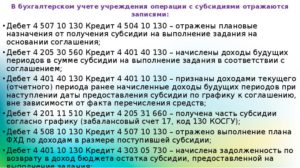

Согласно изложенной в данных письмах информации и нормам инструкций № 174н и 157н средства, поступающие на лицевые счета бюджетных учреждений в форме грантов, отражаются по коду вида деятельности 3 «Средства во временном распоряжении», поскольку не являются средствами учреждения.

Корреспонденция счетов по получению и использованию средств грантов следующая:

*

Учреждение при формировании своей учетной политики вправе предусмотреть ведение учета поступления и расходования средств грантов (в том числе по видам выплат), предоставленных физическим лицам, в аналитических регистрах учета.

Корреспонденция счетов, приведенная в таблице, в силу норм п.

34 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина РФ от 25.03.

2011 № 33н, в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) не отражается (Письмо № 02‑07‑10/42728).

Источник: https://gingerbar.ru/debt/rashody-po-dogovoru-granta-provodki-uchet-grantov-v/

Бухгалтерский учет грантов

Например, организация получила средства на строительство производственного помещения, но есть сомнения в том, что строительство будет доведено до конца. Так как мы покажем в расходах 37 000 рублей и в доходах соответственно тоже только 37 000 рублей.

Такая субсидия включается в доходы по мере начисления амортизации (п. 4.3 ст. 271, п. 2.3 ст.

273 НК РФ) Средства субсидии отражаются в составе доходов пропорционально расходам, фактически осуществленных за ее счет (в данном случае числовой пример может быть аналогичен налогу на прибыль), но не более двух налоговых периодов с даты ее получения. Добро пожаловать, ГостьПожалуйста Вход или Регистрация.

Если компания получила финансовую помощь

Существует и Перечень российских организаций, получаемые гранты которых не учитываются в доходах (утв. постановлением Правительства РФ от 15.07.2009 № 602).

Однако Минфин подчеркнул, что гранты, полученные от российских некоммерческих организаций на осуществление конкретных программ в областях, указанных в подп.

2. Гранты предоставляются на условиях, определяемых грантодателем.

К примеру, источник средств целевого финансирования может определить допустимые

Бухгалтерский и налоговый учет грантов

Иванова N 3639 утверждено положение о грантах в целях финансовой поддержки ведущих спортсменов города, защищающих честь города на соревнованиях межрегионального, всероссийского и международного уровня, усиления мотивации спортсменов на достижение высоких результатов и тренеров на подготовку спортсменов высокой квалификации.

Постановление Главы г. Иванова от 01.12.

2008 N 3639 «Об учреждении гранта главы города Иванова спортсменам за высокие достижения в области физической культуры и спорта и гранта главы города Иванова тренерам за подготовку спортсменов высокой квалификации».

Положение «О грантах Губернатора Ханты-Мансийского автономного округа — Югры в целях государственной поддержки юридических лиц, осуществляющих развитие игровых видов спорта в Ханты-Мансийском автономном округе — Югре»

Гранты: учет расходов

Познакомимся с ними поближе.Приказом Министра обороны России от 21.06.2008 N 347 утверждено Временное положение о порядке выделения грантов Министерства обороны РФ на проведение военно-технических научных исследований (далее — Приказ N 347, Временное положение о выделении грантов).

Этим Приказом учреждены пять ежегодно выделяемых грантов Минобороны на проведение военно-технических научных исследований для привлечения научных коллективов государственных академий наук, других научных организаций, образовательных учреждений высшего профессионального образования, научных работников и студентов к проведению исследований по актуальным направлениям в области обеспечения обороноспособности РФ.Решение вопросов выделения грантов и использования полученных при этом результатов вменено Совету по грантам Минобороны на проведение военно-технических научных исследований (далее — Совет по грантам) (п.

Основные аспекты бухгалтерского и налогового учета грантов

На данном счете в том числе учитывались средства, полученные учреждением в виде грантов. Для обеспечения раздельного учета операций по целевым средствам и безвозмездным поступлениям субсчету присваивался отличительный признак — номер 3.

То есть для

Учет гранта: в бухгалтерском учете при усн при есхн проводки на ниокр

и делаются проводки: По мере фактического получения ресурсов 1.Налог на прибыль 2.УСН и ЕСХН 3.ЕНВД Полученные средства учитываются на счете 86 вплоть до того момента, пока у организации не появится уверенность в том, что условия полученных средств будут выполнены (п.

12, п. 7 ПБУ 13/2000 и инструкция к плану счетов). Например, организация получила средства на строительство производственного помещения, но есть сомнения в том, что строительство будет доведено до конца.

Если субсидия предоставлена на финансирование расходов, которые возникли у организации в прошлых отчетных периодах (п.

Гранты: отражаем в учете

Гранты в области искусства и культуры могут выделяться на конкурсной основе, а также носить целенаправленный характер, то есть они направляются определенному коллективу на осуществление творческих проектов или в целях государственной поддержки отдельных учреждений культуры и искусства.

Например, предусматриваются ограничения в процентном отношении от объема выделяемого гранта средств, направляемых на оплату труда исполнителей, накладных расходов и оплаты услуг сторонних организаций.

Учет грантов, полученных бюджетными учреждениями

Указ Президента РФ от 01.07.1996 N 1010 «О мерах по усилению государственной поддержки культуры и искусства в Российской Федерации».

Источник: http://disk-shetka.ru/buhgalterskij-uchet-grantov-80666/

Бухгалтерские проводки при получении денежных средств по гранту

Стоимость земельного участка на основании договора купли-продажи составила 4 720 000 руб. Средства из бюджета были перечислены на счет «Альфы» 11 января. Операции по получению и использованию средств государственной помощи бухгалтер отразил следующим образом.

В январе:Дебет 76 Кредит 86– 4 720 000 руб. – отражена задолженность бюджета по предоставлению государственной помощи (на основании договора).Дебет 51 Кредит 76– 4 720 000 руб. – поступили денежные средства в рамках государственной помощи;Дебет 08 Кредит 60– 4 720 000 руб.

– отражена стоимость земельного участка, приобретенного за счет средств государственной помощи;Дебет 01 Кредит 08– 4 720 000 руб. – принят к учету земельный участок;Дебет 86 Кредит 98-2– 4 720 000 руб. – отражены средства государственной помощи в составе доходов будущих периодов.

Ежемесячно с февраля по декабрь:Дебет 98-2 Кредит 91-1– 429 091 руб. (4 720 000 руб.

Получение, расходование и учет грантов в организации: проводки

Вопрос: Наша организация получила грант. Уже предоставили грантодателям два квартальных отчета.Какими проводками оформляется получение и расходование грантов.? 1. Грантодатель — Общественная оргнизация2.

Грант предоставлен для реализации социального проекта Я -гражданин (суть проекта, выявить активных граждан с помощью СМИ и по итогам их наградить)3.

В договоре гранта есть смета, в пределах которой мы должны реализовать проект.

Внимание Денежные средства выдаются на з/п руководителя проекта, бухгалтера, а также расходы на СМИ, подарки итд.4. режим налогообложения грантополучателя УСН 6%. Интересует как налоговой и бухгалтерский учет. Ответ Относительно бухгалтерского учета Для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, поступивших от других организаций, предназначен счет 86 «Целевое финансирование».

Как отразить в бухгалтерском учете получение гранта

Использование государственной помощи на финансирование текущих расходов (например, приобретение материалов, выплата зарплаты) отражайте в периодах признания указанных затрат. При финансировании за счет средств государственной помощи текущих расходов в учете делайте следующие проводки.

При использовании государственной помощи на приобретение материалов: Дебет 10 Кредит 60– оприходованы материалы; Дебет 86 Кредит 98-2– отнесена на доходы будущих периодов сумма государственной помощи, израсходованная на приобретение материалов; Дебет 20 (23, 25, 44…) Кредит 10– списаны в производство материалы; Дебет 98-2 Кредит 91-1– учтена в составе прочих доходов сумма государственной помощи, израсходованная на приобретение материалов.

Организация получила грант

При расчете единого налога организации на УСН учитывают:– доходы от реализации товаров (выполнения работ, оказания услуг) и передачи имущественных прав, которые определяются в соответствии со ст.

249 Налогового кодекса РФ;– внереализационные доходы, которые определяются в соответствии со ст. 250 Налогового кодекса РФ. При этом доходы, поименованные в ст. 251 Налогового кодекса РФ, не включаются в налогооблагаемую базу.

Важно Так, доходы, предоставленные коммерческой организации в рамкахцелевого финансирования, при соблюдении определенных условий освобождены от налогообложения в рамках спецрежима УСН ( пп. 14 п. 1 ст. 251, ст. 346.15 Налогового кодекса РФ. ).

Целевым финансированием в целях налогообложения признаются средства, перечень которых содержится в пп.

14 п. 1 ст. 251 Налогового кодекса РФ . Данный перечень является исчерпывающим (закрытым).

Учет операций по получению и расходованию грантов рффи

Ответ: да, относится. Средства государственных внебюджетных фондов являются составной частью бюджетной системы РФ (ст. 10 Бюджетного кодекса РФ). Поэтому средства, полученные на финансирование целевых мероприятий из внебюджетного фонда (например, из Фонда занятости населения), относятся к государственной помощи.

Подтверждает такую позицию и Минфин России в письме от 3 января 2002 г. № 04-02-05/1/223. Бухучет Для целей бухучета государственная помощь подразделяется на средства, связанные с финансированием: — капитальных расходов на приобретение (создание) внеоборотных активов (например, основных средств);- текущих расходов.

Проводки по грантам

Ответ на данный вопрос содержится в Сервисе, который Вы можете найти по запросу «безвозмездное поступление гранта» или по ссылкам: https://www.moedelo.org/Pro/View/Questions/111-20545 https://www.moedelo.

org/Pro/View/Questions/111-20452 Данный ответ подготовлен на основании информации, содержащейся в вопросе.

Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно.

В таком случае ответ может быть получен с большей долей точности . Актуален на 20.01.2016 Вопрос: Наша организация получила грант. Уже предоставили грантодателям два квартальных отчета.Какими проводками оформляется получение и расходование грантов.? 1. Грантодатель — Общественная оргнизация2.

- Интеллектуальная собственность

Организации могут получать денежные средства на такие цели, как развитие научно-исследовательской деятельности, культуры, спорта, образования, сохранение памятников архитектуры, поддержка различных технических и творческих проектов.

Они называются грантами и отражаются в бухгалтерском учете по определенным правилам. В статье расскажем про учет грантов, дадим разъяснения по отчетности.

Гранты: что это такое, на что расходуются Под грантами принято понимать средства в денежной и неденежной формах, которые выделяются физическими, отечественными и иностранными юридическими лицами в определенном законодательством порядке на проведение исследований либо выполнение конкретных программ. Гранты, как правило, выделяются на конкурсной основе. Порядок их получения и выдачи установлен нормативно-законодательными актами.

Средства, полученные в виде грантов, можно расходовать по направлениям статьи сметы, которую составляет заявитель при подаче заявки. При составлении этого документа рассчитывается и обосновывается величина расходов, необходимых для осуществления проекта, с соблюдением условий и ограничений, установленных законодательными актами в этой области.В случае получения нескольких грантов смета разрабатывается по каждому отдельно. Составление сметы и документальное оформление Каждая заявка потенциального грантополучателя должна быть обоснована. Это означает, что все расходы в рамках того или иного проекта (материальные, на оплату труда, на амортизацию оборудования, на платежи в бюджет и т.д.

) нужно просчитать.

Юридические лица, являющиеся получателем грантов, должны обеспечить ведение раздельного учета доходов и расходов по каждому целевому проекту. Если это требование не соблюдается, то налог рассчитывается по всей сумме гранта с момента его поступления. Расчет НДС, ЕСН, НДФЛ

- Поскольку гранты не подлежат обложению НДС, то входной налог по этим операциям не предъявляют к зачету. Суммы его относят на целевое финансирование.

- ЕСН по зарплате работников, занятых исполнением программы, под которую получен грант, начисляется. Если такие работы выполнялись по договорам гражданско-правового характера, то не начисляются взносы в фонд социального страхования.

- При получении физическим лицом гранта на цели развития науки, культуры, НДФЛ по этим суммам не удерживается.

Источник: http://yuridicheskaya-praktika.ru/buhgalterskie-provodki-pri-poluchenii-denezhnyh-sredstv-po-grantu/

Бухгалтерские проводки при получении гранта субсидии на создание социально значимых программ

Целевое назначение субсидий Субсидия – это государственная дотация. Она призвана помочь юридическому или физическому лицу-предпринимателю решить один из финансовых вопросов:

- покрыть часть понесенных на бизнес расходов;

- возместить часть прошлых убытков;

- компенсировать часть недополученной прибыли.

Держава выделяет субсидии в рамках 2 основных путей:

- Регулировка ценообразования – за счет этих денег власти помогают предпринимателям несколько восполнить расходы, выросшие за счет подорожания сырья, топлива, энергии и др.

- Социально-экономические программы – с целью способствовать экономическому росту и развитию государство дотирует производства и предприятия, значимые с социальной токи зрения.

СПРАВКА! На субсидию от государства могут рассчитывать госпредприятия, а также коммерческие и некоммерческие организации.

Если по окончании второго налогового периода не вся сумма субсидии израсходована, то разницу между полученной и признанной субсидии придется признать в качестве дохода по окончании второго года п.

5 ст. 346.5, п. 1 ст. 346.17). При УСНО данный порядок применяется как при объекте «доходы минус расходы», так и при объекте «Доходы». Но при этом организации должны вести учет потраченных сумм субсидии.

Расходы на приобретение основных средств учитываются в составе расходов при определении налоговой базы с момента ввода этих объектов в эксплуатацию в течение налогового периода равными долями в последний день отчетного (налогового периода) в размере оплаченных сумм. Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются для целей налогообложения (при УСНО) на дату реализации товаров. Объектом обложения ЕНВД является вмененный доход.

Правила учета грантов при усн, есхн, примеры проводок, налоги

Источник: журнал «Главбух» На создание необходимых условий для ведения сельхоздеятельности направлена Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы, утвержденная постановлением Правительства РФ от 14 июля 2012 г.

№ 717. В ней предусмотрены мероприятия, призванные помочь хозяйствам обеспечить обновление основных средств, закладку и уход за многолетними насаждениями, повышение плодородия почв и т. д. При этом, как показывает практика, господдержка в форме субсидий может предоставляться сельхозорганизациям на возмещение убытков или затрат.

Отражение стоимости участка в составе капитальных вложений 5 670 000 руб. договор купли-продажи земельного участка 01 08 Принятие земельного участка к учету 5 670 000 руб. договор купли-продажи земельного участка 86 98/2 Отражение суммы субсидии в составе доходов будущих периодов 5 670 000 руб.

соглашение о предоставлении субсидии 98/2 91/1 Ежемесячный учет государственной помощи в составе прочих доходов (5 670 000 руб : 11 мес.) 515 455 руб.

соглашение о предоставлении субсидии Финансирование работ по содержанию имущества в многоквартирных домах Управляющей организацией «Монолит» были получены средства на оплату работ по ремонту и содержанию имущества в многоквартирном доме (4 740 000 руб.):

- 2 320 000 руб. — материалы;

- 2 420 000 руб. — зарплата рабочим.

Бухгалтерский учет грантов в коммерческой организации

выделен организации и получен в сентябре 2010 г. Средства гранта используются на покрытие расходов по арендной плате за период с сентября по ноябрь 2010 г., в течение которого осуществляются операции по приобретению оборудования, его установке и наладке, набору персонала, заключению договоров с контрагентами и т.п.

В п. 11.7 Приложения N 1 к данному Приказу указывается, что субсидии юридическим лицам — производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе на условиях долевого финансирования

Как коммерческой организации учесть полученный грант

N 923;- грант предоставлен для проведения программ в сфере образования, искусства, культуры, охраны здоровья населения (по направлениям СПИД, наркомания, детская онкология, включая онкогематологию, детская эндокринология, гепатит и туберкулез), охраны окружающей среды.

Сюда же входят программы по защите прав и свобод человека, а также проведение конкретных научных исследований;- грант использован строго по целевому назначению.Гранты, не удовлетворяющие хотя бы одному из названных требований, облагают налогом на прибыль.

Компании, получившие грант, обязаны вести раздельный учет доходов (расходов) в рамках целевого финансирования.

Поскольку в дальнейшем их будут использовать не по целевому назначению (п.

14 ст. 250 Инфо НК РФ). Может получиться и обратная ситуация – перерасход.

Важно Тогда грантополучатель вынужден будет сделать доплату за счет собственных средств.

Если в этом случае

Особенности учета и налогообложения грантов

— в части поддержки науки и Приказом Минкультуры России от 16.12.1997 N 767 — в части поддержки культуры.Далее речь пойдет только о грантах, получаемых организациями.

По своему содержанию грант является разновидностью пожертвования, предусмотренного ст.582 Гражданского кодекса Российской Федерации (ГК РФ).

С момента получения грант, как и любое другое пожертвование, является собственностью грантополучателя.

Организация, получившая грант, обязана использовать его по целевому назначению и представить отчет о целевом использовании грантодателю.Никакие другие обязанности не могут быть возложены на грантополучателя, например: не ставить на баланс имущество, приобретенное по гранту; возвратить имущество, приобретенное в ходе использования гранта, по требованию грантодателя; сообщать во всех публикациях, касающихся программы, финансируемой по гранту, сведения о грантодателе; передавать безвозмездно

Правила учета грантов при УСН, ЕСХН, примеры проводок, налоги

В документе указываются:

- Подробное описание задания и научных задач.

- Порядок представления средств.

- Смета, рассчитанная на каждый этап.

- План проводимых этапов работ.

- Реквизиты и адреса сторон.

- Предмет договора, права и обязанности сторон.

Источник: http://advokatssr.ru/buhgalterskij-uchet-grantov-v-kommercheskoj-organizacii-12148/