Строительство основных средств подрядным способом

Строительство объекта основных средств

Под строительством объекта основных средствподразумевается новое строительство, а также реконструкция,расширение и техническое перевооружение зданий.

Строительство объекта основных средств можетпроизводится двумя способами – подрядным илихозяйственным.

Хозяйственный способ характеризуетсятем, что предприятие выполняет строительство основного средствасобственными силами, т.е. одновременно выполняет функции инвестора,застройщика и исполнителя. При хозяйственномспособе учет затрат ведется на счете 08.

При подрядном способе выполненныеи оформленные в установленном порядке строительные работы и работыпо монтажу оборудования отражаются на 08 счете по договорнойстоимости согласно оплаченным и принятым к оплате счетам подрядныхорганизаций.

Строительство объекта основных средств хозяйственнымспособом

Строительство объекта основных средствхозяйственным способом оформляется следующим образом:

• Оформляется приход строительныхматериалов на склад;

• Списываются материалы настроительные работы;

• Оформляется приход оборудованиядля монтажа;

• Оборудование передается вмонтаж;

• Начисляется заработная плата навыполненные работы;

• Объект строительства основныхсредств принимается к учету.

Для того, что бы оформить операциисвязанные со строительством объекта основных средств, заводитсякарточка капитального вложения в справочнике «Капитальныевложения».

Как оформить карточку капитального вложения, описанов разделе «Приобретение оборудования, требующего монтажа».

Далее, все затраты, связанные со строительством относятся накарточку капитального вложения, до ввода объекта вэксплуатацию.Приход материалов для строительства насклад, оформляется как обычно, приходной накладной с правиломоперации «Приобретены ТМЦ».

Списание материалов на строительныеработы, оформляется в задаче «Основные средства», меню«Капитальные вложения/Списание материалов на кап. вложения»документом «Списания со склада». Документ оформляется впапке «Материалы», с правилом операции «СписаниеТМЦ на капитальные вложения», следующим образом:

Рис. 9-30 – Списание материалов на строительныеработы

• «Отправитель» — склад, скоторого списываются материалы;

• «Аналитика (Лицо2)» —карточка капитального вложения, на строительство которогосписываются материалы;

• «Аналитика (Лицо3)» — видстроительно-монтажных работ из справочника «Аналитики», изпапки «Виды работ по КВ»/ «СМР».

В табличной части указываютсянаименования материалов, списываемых на строительство. В результатеэти материалы будут списаны со склада, а их себестоимость будетотнесена на 08 счет на данное капитальное вложение.

Приход оборудования и передача его вмонтаж оформляется так же как описано в разделе «Приобретениеоборудования требующего монтажа».

Начисление заработной платы на выполненныестроительно-монтажные работы может быть оформлено приказом позарплате.

Рис.9-31 – Начисление заработной платы наСМР

В поле «Счет затрат» указывается счетучета капитальных вложений, а в поле «Аналитика» выбираетсякарточка капитального вложения.

После выполнения всех операций, аналогичнослучаю приобретения оборудования, требующего монтажа, сформируется сальдо на 08 счете по данному капитальномувложению.

Строительство объекта основных средств подрядным способом

Строительство объекта основных средствподрядным способом оформляется следующим образом:

• Принимаются к оплате сданныеподрядчиком работы;

• Оформляется приход оборудования,требующего монтажа;

• Оборудование передается вмонтаж;

• Принимаются к оплате монтажныеработы;

• Принимается к учету объектосновных средств.

Аналогично строительству объекта хозяйственнымспособом сначала в справочнике «Капитальные вложения»оформляется карточка капитального вложения, на которой будутсобираться все затраты на строительство.

Приход оборудования требующего монтажа ипередача его в монтаж осуществляется так же как описано в разделе«Приобретение оборудования требующего монтажа».

Принятие к оплате работ по строительству имонтажу оформляется документом «Полученные услуги», в задаче»Основные средства» меню «Капитальные вложения/Получены услугипо кап. вложениям» При этом откроется реестр полученных услуг впапке «Капитальные вложения». Используйте внутри еговложенную папку «Объекты строительства«.

Документ оформляется с правилом операции «Получены услуги по капитальным вложениям», в Лицо2указывается карточка капитального вложения, в Лицо3 – видработ из справочника «Аналитики» из папки «Вид работ поКВ»/»СМР», в табличной части документа, из справочника «Видыполученных услуг» выбирается наименование работ.После выполнения всех операций, как и впредыдущем случае, сформируется сальдо на 08 счете по данномукапитальному вложению.

Калькуляция затрат по капитальным вложениям

В предыдущих разделах были рассмотреныпримеры, когда все затраты по строительству объекта собираются насчете 08.

Рассмотрим ситуацию, когда в организациисуществует отдельное подразделение, которое занимаетсястроительно-монтажными работами и все затраты этого подразделенияотносятся сначала на счет затрат, а затем, в конце месяца,распределяются на 08 счет, на объекты капитальных вложений.

Для такого распределения служит документ«Калькуляция затрат по капитальным вложениям». Документзаполняется следующим образом:

Рис. 9-32 – Калькуляция затрат по капитальнымвложениям

• «Операция» — выбираетсяоперация «Отнесение затрат на КВ»;

• «По документам» -указывается договор, если в организации ведется учет по договорам.В данном случае, договор выступает второй аналитикой приформировании проводки по 08 счету;

• «Счет затрат» — указываетсясчет, на котором в течение месяца собирались затраты по капитальнымвложениям;

• «Аналитика(Лицо1)», «Аналитика(Лицо2)», «Аналитика(Лицо3)» — аналитики счетазатрат, выбираются из соответствующих справочников;

• В табличной части, изсправочника «Капитальные вложения» выбираются наименованиякапитальных вложений, на которые необходимо распределитьзатраты.

В диалоге «Наименование калькуляции»поля «База распределения» и «Результат распределения»заполняются вручную. В поле «Аналитика» указывается видработ по КВ из справочника «Аналитики», из папки «Видыработ по КВ», вид работ будет выступать третьей аналитикой приформировании проводки по 08 счету.

В результате, при закрытии документа, суммыуказанные в поле «Результат распределения», будут отнесены в дебет08 счета на выбранное капитальное вложение.

Для каждого конкретного предприятия, документ»Калькуляция затрат по КВ» может иметь свои особенности, приотличии от инсталляционной схемы оформления документа можнодонастроить соответствующее правило операции.

Источник: https://www.erpandcrm.ru/sbis_accounting.ru/09/stroitel%27stvo_ob%27ekta_osnovnih_sredstv.htm

Учет строительства основного средств подрядным способом на примерах — таблица с проводками

> Бухучет > Внеоборотные активы > Основные средства > Поступление > Учет строительства основного средств подрядным способом на примерах — таблица с проводками

24 декабря 2017 Поступление

Подрядный способ строительства предполагает, что организация привлекает сторонние подрядные организации, который выполняют весь объем строительно-монтажных работ. При этом с подрядчиком заключается договор подряда.

По завершению работ составляется акт сдачи-приемки, в котором показывается суммарная стоимость строительства или изготовления.

Процесс постройки или создания может проводиться двумя способами – хозяйственным или подрядным. Первый предполагает задействие своих сил и ресурсов, второй предусматривает обращение к сторонним специализированным лицам. Бухучет при хозяйственном способе строительства ОС.

Учет затрат на строительство или изготовление в обоих способах ведется по-разному. Расходы будут разные, однако принцип формирования первоначальной стоимость конечного объекта ОС будет един для обоих способов. Данный показатель будет собран из суммы всех понесенных расходов.

Бухгалтерский учет объекта

Первоначальную стоимость ОС будут формировать другие расходы, отличные от тех, что присутствуют при хозспособе:

- оплата услуг подрядчика за минусом НДС;

- оплата госпошлины за регистрацию прав на построенную недвижимость.

НДС возможно принять к вычету, если подрядчик предоставит правильный оформленный счет-фактуру.

Оформление документов

Для отражения в бухгалтерском учете проводок по учету затрат на строительство или изготовление объекта ОС силами подрядчиков применяются следующий документ — акт сдачи-приемки выполненных работ. Данный акт служит основанием для учета расходов по оплате подрядных работ.

Акт сдачи-приемки прикладывают к договору подряда, заключенному на начальном этапе заключения договорным отношений.

Таблица с проводками

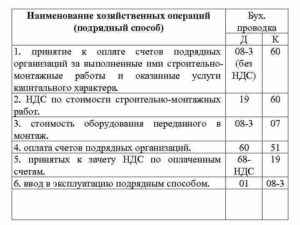

Бухгалтерские проводки при строительстве (создании) ОС подрядным способом сведены в таблицу ниже:

| Операция | Дебет | Кредит |

| Отражен учет затрат на оплату труда подрядных организаций | 08 | 60 |

| Учтен входной НДС по оплате услуг подрядчиков | 19 | 60 |

| Построенный (созданный, изготовленный) объект принят к учету по первоначальной стоимости в качестве основного средства | 01 | 08 |

После получения подтверждения государственной регистрации объект переводится на другой субсчет счета 01, где ведется учет всех имеющихся недвижимых объектов.

Пример

Условия примера:

Компания заключила с подрядной компанией договорное соглашение на строительство офисного здания. Строительство недвижимости закончено в 2017 году.

Суммарная стоимость произведенных подрядной фирмой работ – 1 770 000. (НДС учтен в данной стоимости в размере 270 000).

По окончанию работ составлен акт о сдаче стройработ.

Объект зарегистрирован в государственном порядке, за что была уплачена пошлина 15 000 руб.

Бухгалтерские проводки для данного примера:

| Сумма | Хозяйственная операция | Дебет | Кредит |

| 1500000 | Показан учет стоимости труда подрядчика | 08.3 | 60 |

| 270000 | Выделен НДС по стоимости услуг подрядчика | 19 | 60 |

| 270000 | НДС передан к вычету | 68.НДС | 19 |

| 1770000 | Оплачена работа подрядчика | 60 | 51 |

| 15 000 | Отражен размер уплаченной пошлины в составе расходов на строительство | 08.3 | 96 |

| 1515000(1500000+15000) | Возведенный строительный объект принят к учету как основное средство на самостоятельный субсчет | 01.Здания без регистрации | 08.3 |

| 15000 | Перечислена госпошлина за госрегистрацию прав на здание | 68.Госпошлины | 51 |

| 15000 | Отражена госрегистрация прав на возведенный объект ОС | 96 | 68.Госпошлины |

| 1515000 | Построенное здание включено в число основных недвижимых средств | 01.Здания | 01.Здания без регистрации |

Учет НДС

Налог на добавленную стоимость можно выделить из стоимости услуг подрядчиков и направить к вычету, при этом в бухгалтерском учете это отражается с помощью проводок: Д19 К60 и Д68 К19.

Если компания передает подрядчику собственные материальные ценности для постройки, то НДС по этим МПЗ также допустимо принять к вычету – делается это по факту приходования таких материалов при получении от поставщика счета-фактуры.

Амортизацию по созданному основному средству нужно начислять с последующего месяца. Если речь идет о строительстве ОС, то амортизация считается с 1-ого числа последующего месяца за моментом сдачи бумаг о госрегистрации права на возведенный объект.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/postuplenie/stroitelstvo-podryadnym-sposobom.html

3.6. Строительство объектов основных средств

Принятиек бухгалтерскому учету объектов основныхсредств законченных капитальных вложенийоформляется соответствующими первичнымидокументами — актом приемки законченногостроительством объекта (форма N КС-11),актом приемки законченного строительствомобъекта приемочной комиссией (форма NКС-14) и актом (накладной) приемки — передачиосновных средств (форма N ОС-1).

Организацияможет осуществлять строительствообъектов основных средств какхозяйственным, так и подрядным способом.

3.6.1.Строительство подрядным способом

Строительствообъектов основных средств подряднымспособом осуществляется на основаниидоговора, заключенного между подрядчикоми заказчиком (гл.37 ГК РФ).

Вбухгалтерском учете при подрядномспособе производства выполненные иоформленные в установленном порядкестроительные работы и работы по монтажуоборудования отражаются у застройщика- заказчика на счете 08 «Вложения вовнеоборотные активы», субсчет»Строительство объектов основныхсредств» по договорной стоимостисогласно оплаченным или принятым коплате счетам подрядных организаций.

Всоответствии с Инструкцией по применениюПлана счетов на субсчете «Строительствообъектов основных средств» учитываютсязатраты по возведению зданий и сооружений,монтажу оборудования, стоимостьпереданного в монтаж оборудования идругие расходы, предусмотренные сметами,сметно-финансовыми расчетами и титульнымисписками на капитальное строительство(независимо от того, подрядным илихозяйственным способом осуществляетсяэто строительство).

Сформированнаяпервоначальная стоимость объектовосновных средств, принятых в эксплуатациюи оформленных в установленном порядке,списывается со счета 08 «Вложения вовнеоборотные активы» в дебет счета01 «Основные средства».

3.6.2.Строительство хозяйственным способом

Приосуществлении организацией, не являющейсястроительной, строительно-монтажныхработ хозяйственным способом возникаетнеобходимость ведения раздельногоучета затрат по разным видам деятельности,а именно: по основному виду деятельности,признаваемому предметом деятельностиорганизации, и по строительнойдеятельности.

Себестоимостьстроительно-монтажных работ, осуществляемыххозяйственным способом, формируетсянепосредственно на счете 08 «Вложенияво внеоборотные активы», субсчет»Строительство объектов основныхсредств».

4.1.Амортизация основных средств в бухгалтерском учете

Согласноп.17 Положения по бухгалтерскому учету»Учет основных средств» ПБУ 6/01,утвержденного Приказом Минфина Россииот 30 марта 2001 г. N 26н, стоимость основныхсредств погашается организацией путемначисления амортизации в течение срокаих полезного использования, если иноене установлено ПБУ 6/01.

Амортизацияне начисляется:

-по объектам жилищного фонда (жилые дома,общежития, квартиры и др.), объектамвнешнего благоустройства и другиманалогичным объектам (лесного и дорожногохозяйства, специализированным сооружениямсудоходной обстановки и т.п.);

-по продуктивному скоту, буйволам, волами оленям, многолетним насаждениям, недостигшим эксплуатационного возраста;

-по объектам основных средств некоммерческихорганизаций.

Поуказанным объектам основных средствпроизводится начисление износа в концеотчетного года по установленным нормамамортизационных отчислений. Движениесумм износа по всем поименованнымобъектам учитывается на отдельномзабалансовом счете.

Крометого, не подлежат амортизации объектыосновных средств, потребительскиесвойства которых с течением времени неизменяются (земельные участки и объектыприродопользования).

Всоответствии с п.18 ПБУ 6/01 приобретенныекниги, брошюры и т.п. издания разрешаетсясписывать на затраты на производство(расходы на продажу) по мере отпуска ихв производство или эксплуатацию, т.е.амортизация по указанным объектам неначисляется.Довступления в силу Приказа Минфина Россииот 18 мая 2002 г.

N 45н «О внесении дополненийи изменений в Положение по бухгалтерскомуучету «Учет основных средств ПБУ6/01» (далее — Приказ N 45н) в бухгалтерскомучете в соответствии с п.

18 ПБУ 6/01 объектыосновных средств стоимостью не более2000 руб. за единицу можно было единовременносписать на затраты организации (приусловии, что такой порядок зафиксированв учетной политике организации).

Всоответствии с изменениями, внесеннымив п.18 ПБУ 6/01, теперь организации могутсписывать на затраты основные средствастоимостью не более 10 000 руб. за единицупо мере их отпуска в производство иливвода в эксплуатацию. При этом организациидолжны внести изменения в учетнуюполитику на 2002 г.

Таккак изменения, внесенные Приказом N 45н,вступают в силу с 1 января 2002 г., основныесредства стоимостью не более 10 000 руб.,введенные в эксплуатацию в 2002 г.,организация может списать на затраты.Это можно сделать даже в том случае,если по ним уже какое-то время начисляласьамортизация.

Вбухгалтерском учете списание основныхсредств отражается следующим образом:

Д-тсчета 20 (26) — К-т счета 02 — сторнируетсяамортизация, начисленная по основнымсредствам стоимостью до 10 000 руб.;

Д-тсчета 20 (26) — К-т счета 01 — списаны назатраты основные средства стоимостьюдо 10 000 руб.

Пример1. В марте 2002 г. организация приобрела иввела в эксплуатацию факс, первоначальнаястоимость которого 7000 руб.

Устанавливаясрок полезного использования основныхсредств для целей бухгалтерского учета,организация руководствуется Классификациейосновных средств, включаемых вамортизационные группы, утвержденнойПостановлением Правительства РФ от 1января 2002 г. N 1.Факсимильный аппаратотносится к 4-й амортизационной группе,соответственно срок полезногоиспользования составляет 6 лет. Амортизацияначислялась линейным способом.

Вбухгалтерском учете за апрель — июль2002 г. организация начисляла амортизациюпо факсимильному аппарату.

Апрель- июль (ежемесячно):

Д-тсчета 26 — К-т счета 02 — 97 руб. (7000 руб. : 12мес. : 6 лет) — начислена амортизация пофаксимильному аппарату.

Вавгусте 2002 г., руководствуясь новойредакцией п.18 ПБУ 6/01, организация вноситизменения в свою учетную политику исписывает стоимость факса наобщехозяйственные расходы. Эта операцияотражается в учете следующим образом.

Август:

Д-тсчета 26 — К-т счета 02 — 388 руб. (97 руб. x 4мес.) —

сторнируется сумма амортизации, начисленная по факсимильному аппарату;

Д-тсчета 26 — К-т счета 01 — 7000 руб. — стоимостьфаксимильного аппарата списана назатраты.

Обращаемвнимание на то, что новая норма, позволяющаясписывать на затраты основные средствастоимостью не более 10 000 руб., примениматолько по отношению к объектам основныхсредств, введенным в эксплуатацию после1 января 2002 г.

Вбухгалтерском учете списать на затратыобъекты основных средств, которые быливведены в эксплуатацию до 2002 г., нельзя.Организации должны будут начислять потаким объектам амортизацию в течениетого срока полезного использования,который был установлен при их вводе вэксплуатацию.

ПБУ6/01 предоставляет организациям правопроизводить амортизацию основныхсредств одним из следующих способов:

-линейным;

-способом уменьшаемого остатка;

-способом списания стоимости по суммечисел лет срока полезного использования;

-способом списания стоимости пропорциональнообъему продукции (работ).

Преждечем установить способ начисленияамортизации, следует принять во внимание,что один из способов начисленияамортизации по группе однородныхобъектов основных средств применяетсяв течение всего срока полезногоиспользования объектов, входящих в этугруппу.Срокполезного использования объекта основныхсредств при его отсутствии в техническихусловиях или не установлении вцентрализованном порядке, а такжеобъекта основных средств, ранееиспользованного другой организацией,определяется исходя из:

-ожидаемого срока использования этогообъекта в соответствии с ожидаемойпроизводительностью или мощностью;

-ожидаемого физического износа, зависящегоот режима эксплуатации (количествасмен), естественных условий и влиянияагрессивной среды, системы проведенияремонта;

-нормативно — правовых и других ограниченийиспользования этого объекта (например,срок аренды).

Срокполезного использования можетпересматриваться в случаях улучшения(повышения) первоначально принятыхнормативных показателей функционированияобъекта основных средств в результатеего реконструкции или модернизации.

Пример2. Организация приобрела автомобильстоимостью 120 000 руб., срок полезногоиспользования которого пять лет. Поокончании четырех лет организациязаменила двигатель на более мощный.

Расходы на замену двигателя составили30 000 руб. В результате проведения этойреконструкции улучшились нормативныепоказатели функционирования этогообъекта основных средств.

Организациясамостоятельно увеличила срок полезногоиспользования автомобиля на три года.

Дляобобщения информации об амортизации,накопленной за время эксплуатацииобъектов основных средств, предназначенсчет 02 «Амортизация основных средств».

СогласноПлану счетов и Инструкции по егоприменению начисленная сумма амортизацииосновных средств отражается в бухгалтерскомучете по кредиту счета 02 «Амортизацияосновных средств» в корреспонденциисо счетами учета затрат на производство(расходов на продажу). При выбытии(продаже, списании, частичной ликвидациии др.

) объектов основных средств сумманачисленной по ним амортизации списываетсясо счета 02 «Амортизация основныхсредств» в кредит счета 01 «Основныесредства», субсчет «Выбытие основныхсредств». Аналогичная записьпроизводится при списании суммыначисленной амортизации по недостающимили полностью испорченным основнымсредствам.

Рассмотримподробно порядок определения суммыамортизационных отчислений по каждомуспособу начисления амортизации.Источник: https://StudFiles.net/preview/397414/page:10/

Ндс при строительстве объекта основных средств подрядным способом

Вычет НДС в строительстве Порядок расчета НДС при СМР Для расчета НДС при выполнении строительно-монтажных работ для собственного потребления налогоплательщиком последовательно выполняются следующие действия:

- Рассчитывается налоговая база по выполненным СМР.

- Определяется налоговый период, в котором нужно начислить НДС и исчислить сумму налога.

- Составляется счет-фактура на стоимость выполненных СМР.

- Сумма НДС по приобретенным материалам, работам, услугам, необходимым для выполнения СМР, и сумма НДС, начисленная на объем выполненных СМР, предъявляются к вычету.

- Представляется в налоговый орган заполненная декларация по НДС.

- Уплачивается налог в бюджет, если в декларации отражена сумма НДС, подлежащая уплате.

Определение налоговой базы по НДС при СМР Налоговая база по НДС при выполнении СМР определяется как стоимость этих работ.

Ндс при строительстве основных средств

Внимание Возникает закономерный вопрос – подрядчик включает полученные суммы возмещения в налоговую базу по НДС? Финансисты высказывают однозначное мнение на этот счет, подрядчик, на суммы, полученные в качестве возмещения расходов, начисляет к уплате НДС (см.

письмо №03-07-11/300 от 15 августа 2012 года). По сути, выставляя счета на возмещение дополнительных расходов, подрядчик выступает в качестве продавца, полученные суммы возмещения должен включить в доходы, и начислить НДС по ставке 18/118, в соответствии с пунктом 4 ст. 164 НК РФ.

При этом суммы входного НДС по дополнительным расходам организация в обычном порядке принимает к вычету.

Смотрите письма Минфина №03-07-11/37 от 2 марта 2010 года, №03-07-11/37 от 26 февраля 2010 года и другие.

И так, поступления в виде возмещения и других дополнительных расходов, также подлежат включениюв налоговую базу по НДС.

Ндс при строительстве — порядок исчисления и вычета

Так, финансисты в письме №03-07-11/288 от 26 октября 2011 года, на поступивший вопрос о начислении НДС на суммы возмещения, которые в рамках соглашения получает собственник участка линии электропередачи за перенос участка линии, ответили следующим образом: на полученные суммы возмещения собственник участка начисляет НДС, поскольку по существу, поступившие средства являются оплатой за произведенные собственником работы по переносу линии и освобождению территории для строительных работ. Минфин рекомендует на всю сумму возмещения начислить НДС по ставке 18/118 В то же время, судьи не всегда согласны с позицией финансистов.

Ндс при строительстве основных средств 2018: проводки вычеты ндс

В свою очередь инвестор, после принятия к учету работ, принимает НДС к вычету. Завершение капитального строительства и порядок оформления счетов-фактур И так, завершив капитальное строительство объекта, организация – заказчик, передает инвестору объект завершенного строительства, допустим, здание.

Заказчик, после передачи инвестору здания или иного объекта, по которому завершены строительные работы, в общеустановленном порядке выставляет счет-фактуру.

Счет фактуру заказчик составляет на основании полученных от подрядчиков счетов-фактур по выполненным ими строительно-монтажным работам, и на основании счетов-фактур, полученных от поставщиков при закупке строительных материалов.

Порядок вступления в сро

Данные суммы входного НДС по товарам (работам, услугам), приобретенным для выполнения СМР, и суммы налога, предъявленные подрядчиками, необходимы для расчета показателя по строке 120 разд. 3 формы декларации по НДС (абз. 6 п. 38.11 порядка заполнения декларации, утв.

приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]). Принять к вычету НДС, который был начислен на сумму расходов, осуществленных при строительстве объекта основного средства собственными силами, нужно в последний день налогового периода на момент определения налоговой базы.

Данный порядок принятия к вычету установлен абз. 3 п.

6 ст. 171 и абз. 2 п. 5 ст. 172 НК РФ. Таким образом, НДС по выполненным строительным работам можно предъявить к вычету в том же квартале, в котором он был начислен уплате в бюджет (письмо ФНС России от 23.03.

2009 № ШС-22-3/[email protected]).

Ндс при строительстве основных средств подрядным способом

Для этого налогоплательщики должны выполнить ряд условий:

- иметь правильно оформленные расходные документы;

- ввести в эксплуатацию в основные средства и начислять по ним амортизацию;

- возведённые строения должны использоваться в хозяйственной деятельности коммерческой организации и не могут задействоваться для собственных нужд.

Возмещение при долевом строительстве Действующим на территории Российской Федерации законодательством разрешено дольщикам передавать застройщикам строительные материалы (для возведения частного дома) на давальческих условиях.

Начиная с 2001 года, российские коммерческие компании получили возможность все суммы уплаченного налога на добавочную стоимость по полученным материалам для проведения строительных работ, определять к затратам. В соответствии со ст.

Порядок возмещения ндс при строительстве

Важно Чтобы зарегистрировать СРО, необходимо создать некоммерческую организацию и набрать вышеописанное количество членов. Далее необходимо создать компенсационный фонд. После этого можно приступать к подготовке и подаче всех требуемых документов в Гостехнадзор.

Что касается компенсационного фонда в сфере проектирования/инженерных изысканий, то он должен составлять не менее 150 00 рублей на каждую организацию, входящую в состав СРО.

Данная сумма действительна в том случае, если предусмотрено страхование. Без страхования сумма иная – 500 000 рублей.

Компенсационный фонд СРО в сфере строительства составляет от 300 000 рублей на каждую организацию с учетом страхования, без страхования – от 1 000 000 рублей.

Возмещения налога на добавочную стоимость по объектам основных средств может осуществляться следующим способом:

- Если процедура введения в эксплуатацию основных средств предусматривает проведение их государственной регистрации, то возмещение НДС по таким фондам осуществляется после подачи документов регистратору.

- Если амортизация по объектам основных средств начисляется после их ввода в эксплуатацию, то возмещение НДС по таким фондам осуществляется при начислении износа;

При строительстве хозяйственным способом В соответствии с действующим Налоговым Кодексом, все расходы, понесённые коммерческой организацией, при капитальном строительстве основных фондов хозяйственным способом облагаются НДС.

Так, в решениях, вынесенных в пользу налогоплательщика, арбитры отмечают, что при возмещении расходов, не происходит передачи права собственности одним участником договора другому, ввиду отсутствия объекта реализации, также возмещение расходов не является платой за полученные работы или оказанные услуги.

ФАС Северо-Западного округа рассматривал дело №А42-7064/007 по исковому заявлению налогоплательщика против налогового органа, в котором истец, осуществляющий по договору подряда строительно-монтажные работы, просит суд признать неправомерными начисление сумм НДС налоговым органом на суммы, полученные в качестве возмещения затрат подрядчика на выплату заработной платы работникам, начисление страховых взносов на суммы заработной платы, командировочные расходы, выплата суточных и т.д.

Чтобы разобраться с порядком вступления в СРО необходимо понимать, что такое СРО. Итак, СРО — саморегулируемая организация, которая объединяет в себе работу юр.лиц и/или ИП для ведения контроля и урегулирования вопросов в определенной деятельности. Данная деятельность регулируется законом № 315–ФЗ. Заказать допуск СРО можно тут.Как создаются СРО? Данная организация создается по двум принципам: первый – региональный, то есть объединяются строительные компании из одного конкретного региона, например, Московской области, второй – отраслевой, по которому строительные компании объединяются сугубо по своей специфике строительных работ, например, компании, занимающиеся строительством в атомной сфере. СРО может стать практически любая некоммерческая организация, которая располагает не меньше чем 50 членами проектирования/инженерных изысканий или не менее 100 членами строительства.

Источник: http://spravka-z.ru/2019/01/26/nds-pri-stroitelstve-obekta-osnovnyh-sredstv-podryadnym-sposobom/