Расходы на обязательное страхование

Расходы на страхование

Фирма ООО «Акцент» приобрела в собственность автомобиль и 11 февраля 2010 г. заключила договор ОСАГО на один год, единовременно уплатив страховую премию в размере 10 000 руб.

Кроме того, организация в соответствии с договором аренды застраховала арендованный автомобиль на случай повреждения. Договор вступил в силу также 11 февраля 2010 г.

Оба автомобиля используются в производственной деятельности. Для расчета налога на прибыль применяется метод начисления, и авансовые платежи уплачиваются исходя из фактически полученной прибыли.

Какую сумму организация может учесть в расходах по налогу на прибыль и в бухгалтерском учете в феврале?

Каким будет учет расходов, если компания станет применять кассовый метод?

Вправе ли фирма включить в расходы для целей налогообложения прибыли сумму уплаченной страховой премии за арендованный автомобиль в размере фактических затрат?

Страховать — обязаны, учесть расходы — вправе

В Налоговом кодексе разграничены такие понятия, как обязательное и добровольное страхование имущества: обязательное страхование можно учесть в налогооблагаемых расходах в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций, если таковые установлены.

Добровольное страхование имущества учитывается в размере фактических затрат, но для признания таких расходов действует целый ряд других условий.

В указанном выше случае мы как раз наблюдаем два вида страхования — обязательное (ОСАГО) — для автомобиля, находящегося в собственности фирмы, и добровольное (страхование арендованного автомобиля на случай повреждения).

Известно, что обязательное страхование осуществляется согласно букве закона и вне зависимости от желания собственника имущества. С учетом расходов на обязательное страхование бухгалтер сталкивается довольно часто: как правило, это платежи по ОСАГО.Обязанность страховать ответственность владельцев автотранспортных средств (ОСАГО) установлена Постановлением Правительства РФ от 7 мая 2003 г. N 263, утверждающим Правила обязательного страхования гражданской ответственности владельцев автотранспортных средств.

Тарифы на обязательное страхование указанной ответственности утверждены Постановлением Правительства РФ от 8 декабря 2005 г. N 739. Таким образом, в состав прочих расходов предприятие может включить сумму страховки, уже рассчитанную для него по установленному тарифу.

Nota bene.

Расходы по обязательным видам страхования включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций. Если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат (п.

Бухгалтерский и налоговый учет расходов на страхование посевов

2 ст. 263 НК РФ).

В целях налогообложения прибыли «Акцент» применяет метод начисления. Кроме того, фирма уплачивает авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли, поэтому отчетным периодом для нее является месяц (п. 2 ст. 285 НК РФ). Срок действия договора (один год) превышает продолжительность отчетного периода (один месяц).

Поэтому сумма, которую можно учесть в целях налогообложения прибыли за февраль, определяется пропорционально количеству календарных дней действия договора (365 дней) и количеству календарных дней, попадающих на действие договора в отчетном периоде (18 дней) (п. 6 ст. 272 НК РФ).

Таким образом, в феврале бухгалтер учтет сумму, рассчитанную в приведенной ниже таблице.

Таблица. Расчет суммы по ОСАГО, учитываемой в феврале 2010 года

| Сумма годовой страховкиОСАГО |

Срок действия договора

по ОСАГО

Расчет суммы, учитываемой

в феврале 2010 г.

Сумма, учитываемая в феврале в целях налогообложения

прибыли

При применении кассового метода страховой взнос по договору ОСАГО полностью признается расходом после фактической уплаты страховщику (п. 3 ст. 273 НК РФ).

Разумеется, застрахованный автомобиль должен использоваться в производственных или управленческих целях.

Таким образом, если бы ООО «Акцент» применяло не метод начисления, а кассовый, то в феврале в расходы «ушла» бы вся сумма — 10 000 руб. (при условии, что оплата по договору ОСАГО была именно в феврале).

Добровольное страхование имущества

Добровольное страхование имущества на то и добровольное, что осуществляется исключительно по воле собственника. Перечень видов добровольного страхования, учитываемого при налогообложении прибыли, достаточно широк:

1) добровольное страхование средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией;

2) добровольное страхование грузов;

3) добровольное страхование основных средств производственного назначения (в том числе арендованных), нематериальных активов, объектов незавершенного капитального строительства (в том числе арендованных);

4) добровольное страхование рисков, связанных с выполнением строительно-монтажных работ;

5) добровольное страхование товарно-материальных запасов;

6) добровольное страхование урожая сельскохозяйственных культур и животных;

7) добровольное страхование иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода;

8) добровольное страхование ответственности за причинение вреда или ответственности по договору, если такое страхование является условием осуществления налогоплательщиком деятельности в соответствии с международными обязательствами Российской Федерации или общепринятыми международными требованиями;

9) добровольное страхование риска ответственности за неисполнение либо ненадлежащее исполнение обязательств, связанных с финансированием строительства и (или) со строительством олимпийских объектов, осуществляемое в соответствии со ст.

14 Закона от 1 декабря 2007 г.

N 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации»;9.

1) добровольное страхование имущественных интересов, связанных с обращением банковских карт, выпущенных (эмитированных) налогоплательщиком, в случаях возникновения убытков страхователя в результате проведения третьими лицами операций с использованием поддельных, утерянных или украденных у держателей банковских карт, списания денежных средств на основании подделанных слипов или квитанций электронного терминала, подтверждающих проведение операций держателем банковской карты, проведения иных незаконных операций с банковскими картами;

10) другие виды добровольного имущественного страхования, если в соответствии с законодательством РФ такое страхование является условием осуществления налогоплательщиком своей деятельности (п. 1 ст. 263 НК РФ).

Стоит отметить, что с точки зрения чиновников приведенный выше перечень является закрытым и расширенному толкованию не подлежит (Письмо Минфина России от 22 января 2008 г. N 03-03-06/1/28).

Для налогового учета расходов по договорам обязательного и добровольного страхования действует единый порядок.

Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (так же как и в случае с ОСАГО). Если же договором предусмотрена уплата страховой премии в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, суммы расходов рассчитываются и включаются в налогооблагаемую базу по налогу на прибыль по каждому такому платежу, а именно равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ).

Бухгалтерский учет

Расчеты по договорам как обязательного, так и добровольного страхования отражаются в бухгалтерском учете на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-1 «Расчеты по имущественному и личному страхованию (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31 октября 2000 г. N 94н).

Расходы на добровольное страхование имущества, используемого в производственной деятельности (на добровольное страхование арендуемого автомобиля), являются расходами по обычным видам деятельности (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н).

Nota bene.

По правилам бухгалтерского учета расходы на страхование имущества относятся к расходам по обычным видам деятельности и списываются на затраты ежемесячно в размере, который определяется организацией исходя из срока действия договора страхования (п. 19 ПБУ 10/99, п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29 июля 1998 г. N 34н).

По мере уплаты организацией страхового взноса перечисленные страховой компании суммы отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» в корреспонденции с кредитом счета 76, субсчет 76-1.Далее эти суммы ежемесячно списываются в дебет счета учета затрат в размере, который определяется организацией исходя из срока действия договора страхования (п. 19 ПБУ 10/99, п.

65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина России от 29 июля 1998 г. N 34н).

Расходы, Налог на прибыль

Учет расходов на страхование имущества не всегда является простым. У бухгалтеров возникает много вопросов, ответы на которые мы и попытаемся найти далее. Вашему вниманию − все трудности бухгалтерского учета.

Департамент общего аудита по вопросу учета расходов на страхование

Для учета расчетов со страхователем предназначен счет 65, а для страхования имущества − субсчет 655 «По страхованию имущества» (Инструкция по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. № 291 (далее − Инструкция № 291).

Расходы на страхование в бухучете

Источник: https://printscanner.ru/rashody-na-strahovanie-2/

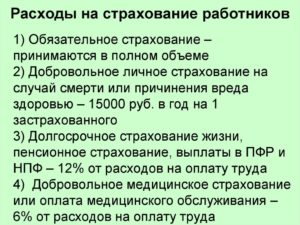

1. Расходы на обязательное и добровольное страхование работников

Врасходы на оплату труда включаютсясуммы платежей (взносов) работодателейпо договорам обязательного страхования,а также суммы платежей (взносов)работодателей по договорам добровольногострахования (договорам негосударственногопенсионного обеспечения), заключеннымв пользу работников со страховымиорганизациями (негосударственнымипенсионными фондами), имеющими лицензии,выданные в соответствии с законодательствомРоссийской Федерации, на ведениесоответствующих видов деятельности вРоссийской Федерации (п. 16 ст. 255 НК РФ).

2. Условия включения платежей по договорам на добровольное

страхованиев состав расходов

Страховыеплатежи учитываются в составе расходовна оплату труда, если:

-добровольное страхование предусмотренотрудовыми (коллективными) договорами;

-расходы подтверждены документально;

-договоры заключены со страховымиорганизациями (негосударственнымипенсионными фондами), имеющими лицензиина данные виды страхования;

-совокупная сумма взносов не превышает12% от расходов на оплату труда без учетастраховых взносов по договорамдобровольного страхования.

Помимоперечисленных общих требований, НК РФсодержит дополнительные требования кплатежам по разным видам добровольногострахования.

Вслучаях добровольного страхования(негосударственного пенсионногообеспечения) страховые платежи относятсяк расходам на оплату труда по договорам:

-долгосрочного страхования жизни, еслитакие договоры заключаются на срок неменее пяти лет и в течение этих пяти летне предусматривают страховых выплат,в том числе в виде рент и (или) аннуитетов(за исключением страховой выплаты,предусмотренной в случае наступлениясмерти застрахованного лица), в пользузастрахованного лица;

-негосударственного пенсионногообеспечения при условии примененияпенсионной схемы, предусматривающейучет пенсионных взносов на именныхсчетах участников негосударственныхпенсионных фондов, и (или) добровольногопенсионного страхования при достиженииучастником и (или) застрахованным лицомпенсионных оснований, предусмотренныхзаконодательством РФ, дающих право наустановление пенсии по государственномупенсионному обеспечению и (или) трудовойпенсии, и в течение периода действияпенсионных оснований. При этом договорынегосударственного пенсионногообеспечения должны предусматриватьвыплату пенсий до исчерпания средствна именном счете участника, но в течениене менее пяти лет, а договоры добровольногопенсионного страхования — выплату пенсийпожизненно;

-добровольного личного страхованияработников, заключаемым на срок не менееодного года, предусматривающим оплатустраховщиками медицинских расходовзастрахованных работников;

-добровольного личного страхования,заключаемым исключительно на случайнаступления смерти застрахованноголица или утраты застрахованным лицомтрудоспособности в связи с исполнениемим трудовых обязанностей.

3. Предельный размер расходов по договорам добровольного

страхования,включаемого в состав расходу на оплатутруда

Всоответствии с п. 6 ст. 272 НК РФ страховыевзносы по договорам обязательного идобровольного страхования (негосударственномупенсионному обеспечению) работниковпризнаются расходами в налоговом учетепо мере их уплаты.

Если условиями договорастрахования (негосударственногопенсионного обеспечения) определено,что уплата страхового (пенсионного)взноса производится разовым платежом,то по договорам, заключенным на срокболее одного отчетного периода, расходыпризнаются равномерно в течение срокадействия договора.

Всоответствии с п. 3 ст. 318 НК РФ база дляисчисления предельной величины такихрасходов определяется нарастающимитогом с начала налогового периода. Приэтом по расходам, связанным с добровольнымстрахованием работников, учитываетсясрок действия договора в налоговомпериоде начиная с даты вступления такогодоговора в силу.

Пример3.5

1марта 2011 г. организация заключила договоро добровольном медицинском страхованииработников сроком на один год. Договоромустановлено, что годовая сумма страховыхвзносов в размере 36 000 руб. уплачиваетсяравными долями (по 9000 руб.) в четыреэтапа: при заключении договора, в июне2011 г., в октябре 2011 г., в январе 2012 г.

Расходына оплату труда (без учета сумм страховыхвзносов) составили:

-в марте 2011 г. — 100 000 руб. в месяц;

-с апреля по июнь — 120 000 руб. в месяц;

-с июля по октябрь — 90 000 руб. в месяц;

-с ноября 2011 г. по июнь 2012 г. — 115 000 руб. вмесяц.

Произведемрасчет суммы страховых взносов, которуюможно учесть в составе расходов наоплату труда в целях налогообложенияприбыли.

Определимпредельную величину расходов настрахование:

Iквартал 2011 г.: 3000 руб. (100 000 руб. х 3%);

Iполугодие 2011 г.: 13 800 руб. ((100 000 руб. + 120000 руб. х 3 мес.) х 3%);

9месяцев 2011 г.: 21 900 руб. ((100 000 руб. + 120 000руб. х 3 мес. + 90 000 руб. х 3 мес.) х 3%);

2011г.: 31 500 руб. ((100 000 руб. + 120 000 руб. х 3 мес.+ 90 000 руб. х 4 мес. + 115 000 руб. х 2 мес.) х 3%);

Iквартал 2012 г.: 6900 руб. ((115 000 руб. х 2 мес.)х 3%);

Iполугодие 2012 г.: 6900 руб. ((115 000 руб. х 2мес.) х 3%).

Таблица3.3 – Расчет суммы взносов, принимаемыхдля целей налогообложения

Отчетный (налоговый) период | Сумма взносов, руб. | ||

фактическая | нормируемая | учитываемая в целях налогообложения | |

I квартал 2011 г. | 9 000 | 3 000 | 3 000 |

I полугодие 2011 г. | 18 000 | 13 800 | 13 800 |

9 месяцев 2011 г. | 18 000 | 21 900 | 18 000 |

2011 г. | 27 000 | 31 500 | 27 000 |

I квартал 2012 г. | 9 000 | 6 900 | 6 900 |

I полугодие 2012 г. | 9 000 | 6 900 | 6 900 |

Страховыевзносы на добровольное страхованиеработников включаются организацией всостав расходов на оплату труда приусловии, что договор страхованиязаключается на срок не меньший, чем этопредусмотрено п. 16 ст. 255 НК РФ.

Длявыполнения вышеназванного условияпродолжительность договора добровольногомедицинского страхования работника,предусматривающего возмещение емумедицинских расходов, должна составлятьне менее года.

Частоорганизации заключают один договор навсех сотрудников. К договору прикладываютсясписки застрахованных работников,которым будут оказываться медицинскиеуслуги. В течение срока действия договорадополнительным соглашением в него могутвноситься изменения, связанные свключением в договор вновь принятыхсотрудников, что влечет для организациидоплату страховых взносов.

Исчислениепредельной величины расходов надобровольное страхование работниковимеет особенность. Так, в п. 3 ст. 318 НК РФуказано следующее.В случае если вотношении отдельных видов расходов всоответствии с настоящей главойпредусмотрены ограничения по размерурасходов, принимаемых для целейналогообложения, то база для исчисленияпредельной суммы таких расходовопределяется нарастающим итогом сначала налогового периода.

Приэтом по расходам налогоплательщика,связанным с добровольным страхованием(пенсионным обеспечением) своихработников, для определения предельнойсуммы расходов учитывается срок действиядоговора в налоговом периоде начинаяс даты вступления такого договора всилу.

Пример3.6

Предприятиезаключило договор добровольногострахования работников на срок с 1сентября 2011 г. по 1 сентября 2012 г.

Длярасчета норматива в 2011 г. принимаютсярасходы на оплату труда, начисленныеза сентябрь — декабрь 2011 г.

Дляопределения предельных расходов настрахование в 2012 г. в расчет принимаютсярасходы на оплату труда, начисленные сянваря по сентябрь 2012 г. включительно.

Однаконеобходимо учитывать, что расходы наоплату труда учитываются для целейналогообложения прибыли, только есливыплаты, производимые работникаморганизации, прямо и непосредственнопредусмотрены нормами коллективногодоговора, правилами внутреннего трудовогораспорядка организации, положениями опремировании и (или) другими локальныминормативными актами, принятымиорганизацией, а также отражены вконкретном трудовом договоре, заключаемоммежду работодателем и работником.

Иначеговоря, если в трудовой договор,заключенный с конкретным работником,не включены те или иные предусмотренныеначисления либо на них нет ссылок, такиеначисления не могут быть приняты дляцелей налогообложения прибыли.

Пример3.7

Организацияв 2012 г. заключила договоры медицинскогострахования работников. Сумма уплаченныхстраховыхвзносов — 20 000 руб. Рассмотрим несколькоситуаций.

Ситуация1. Трудовыми договорами, заключеннымис сотрудниками, предусмотрены размер,порядок начисления и выплаты премий.

Ситуация2. В организации утверждено положениео премировании, в заключенных трудовыхдоговорах присутствуют ссылки науказанный локальный нормативный акт.

Ситуация3. Положение о премировании в организациине разрабатывалось и не утверждалось,в трудовых договорах премированиеработников не предусмотрено, ссылки наиной локальный нормативный акт в частиначисления и выплаты премий отсутствуют.Расходына оплату труда за 2012 г. составили:

Таблица3.4 – Расходы на оплату труда

Начисления | Сумма, руб. | ||

ситуация 1 | ситуация 2 | ситуация 3 | |

Заработная плата за фактически выполненную работу | 600 000 | 500 000 | 400 000 |

Премии | 100 000 | 100 000 | 200 000 |

Итого: | 700 000 | 600 000 | 600 000 |

Определимразмер страховых взносов, уплаченныхстраховой организации, подлежащийвключению в состав расходов на оплатутруда.

Ситуация1. Сумма уплаченных страховых взносовдля целей налогообложения принимаетсяв размере 20 000 руб., поскольку он непревышает установленного норматива -21 000 руб. (700 000 руб. х 3%).

Ситуация2. Действующим налоговым законодательствомРФ предусмотрено, что в трудовом договоредопускаются ссылки на нормы коллективногодоговора, правила внутреннего трудовогораспорядкаорганизации, положения о премированиии (или) других локальных нормативныхактов без конкретной их расшифровки втрудовом договоре.

В подобном случаесчитается, что положения локальныхнормативных актов распространяются наконкретного работника. Поэтому выплаченныеработникам премии в полной мере включаютсяв состав расходов на оплату труда,учитываемых при определении размерастраховых выплат, уменьшающих налоговуюбазу. Однако, учитывая, что размеруплаченных страховых взносов превышаетустановленный норматив (600 000 руб.

х 3% =18 000 руб.), для целей налогообложенияприбыли может быть принята сумма 18 000руб.

Ситуация3. Сумма уплаченных страховых взносовдля целей налогообложения принимаетсяв размере 12 000 руб. (400 000 руб. х 3%).

Посколькувыплата премий в организации непредусмотрена никаким локальнымнормативным актом, а кроме того, указаннаянорма отсутствует и в трудовых договорах,то суммы начисленных работникам премий(200 000 руб.

) не включаются в состав расходовна оплату труда и соответственно приопределении размера страховых взносовдля целей налогообложения не учитываются.

Источник: https://StudFiles.net/preview/4645507/page:31/