Расчеты в валюте и у.е. при УСНО

Курсовые разницы доход усн

У коммерческого банка курс € составляет 73,6987, у ЦБ – 74,2256 RUB/€. Котировка Центробанка выше, а значит, при покупке получится курсовая разница плюсовая: 5 500·(74,2256-73,6987) = 2 897, 95 руб. Эта сумма отразится в КУДиР как доход. Особенности налогового учета курсовых разниц

- Первая особенность состоит в том, что в налоговом учете курсовая разница возникает только при условии, что обязательство выражено в инвалюте, и оплатить его следует именно в ней. Датой появления разницы выступает отрезок времени, когда операция совершается.

- Вторая особенность. Разницы с плюсом налоговый учет относит к внереализационным доходам. Это означает, что они не фигурируют при расчете НДС, но влияют на сумму налога на прибыль.

- Третья особенность.

Так, в бухучете пересчет средств в валюте на банковских счетах (вкладах) в рубли производится на дату совершения операции в иностранной валюте (дату зачисления и списания средств), а также на отчетную дату. Кроме того, пересчет может осуществляться по мере изменения курса (п.

7 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», приложение к ПБУ)). Возникающие при этом курсовые разницы зачисляются на финансовые результаты организации как прочие доходы или прочие расходы (п.

13 ПБУ 3/2006).

Курсовые разницы при усн в 2018

Правовед.RU 208 юристов сейчас на сайте

- Категории

- Налоговое право

Добрый день! Продаем и покупаем валюту. Большинство сделок с положительной разницей- начисляем доход 6%.

Одна сделка в налоговом периоде прошла с убытком. Убыток по этой сделке уменьшает ли общие доходы от курсовых разниц за налоговый период? Виктория Дымова Сотрудник поддержки Правовед.ru Похожие вопросы уже рассматривались, попробуйте посмотреть здесь:

- УСН 6 или 15

- Учет курсовой разницы при налоговом учете (УСН 6%)

Ответы юристов (4)

- Все услуги юристов в Москве Урегулирование налоговых споров в судебном порядке Москва от 50000 руб. Арбитражные налоговые споры Москва от 50000 руб.

Онлайн журнал для бухгалтера

НК РФ); — доходы в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (п. 11 ст. 250 НК РФ). Таким образом, в налоговом учете существуют два самостоятельных вида внереализационных доходов в виде курсовых разниц. Как Вами справедливо отмечено, с 01.01.2013 в главу 26.2 НК РФ внесены изменения. В частности, ст.

Учитывается ли курсовая разница при усн?

НК РФ не отменяет обязанности налогоплательщиков, применяющих УСН, по учету доходов, поименованных в п. 2 ст. 250 НК РФ.

На основании изложенного считаем, что в 2013 году так же, как и ранее, доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту, подлежат учету при расчете налоговой базы по Налогу.

В то же время официальных разъяснений по данному вопросу нами не обнаружено. В целях главы 26.2 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Курсовая разница при усн 6%

Как и в бухучете, нет необходимости производить пересчет авансов и предоплат в инвалюте.Важно! При расчетах в инвалюте не должно возникать разниц между налоговым и бухучетом.

Доходы и издержки отражаются в одинаковых величинах.

Топ 5 популярных вопросов Вопрос №1. Фирма совмещает УСНО и ЕНВД.

Важно

Будет ли ее положительное значение доходом для целей налогообложения? Ответ. Положительная курсовая разница входит во внереализационные доходы, сумма которых влияет на размер единого налога.

Вопрос №2. Облагается ли штрафом неправильный учет курсовых разниц? Ответ. Если такие ошибки привели к неполной оплате или неоплате налога, без штрафа не обойтись. Его размер – 20% от суммы неуплаченных средств. При этом минимальный размер штрафа 40 тыс. руб. Вопрос №3.

Суммовые и курсовые разницы при упрощенной системе налогообложения

- Внимание

- Основные понятия бухучета

Законодательство РФ не предусматривает каких-либо ограничений или запретов для упрощенцев касательно операций с инвалютой. Котировка денежной массы различных стран не остается неизменной, что приводит к образованию курсовых разниц.

Источник: http://kodeks-alania.ru/kursovye-raznitsy-dohod-usn/

Договор в валюте, оплата в рублях: учет у покупателя

Договор в валюте, оплата в рублях: учет у покупателя Елена Маврицкая, 17 августа 2015 17 августа 2015

Мы продолжаем рассказывать о сделках, где стоимость товара выражена в валюте или условных единицах, а покупатель расплачивается рублями. В прошлый раз мы подробно рассмотрели, как такие сделки отражаются в налоговом и бухгалтерском учете поставщика (см. «Договор в валюте, оплата в рублях: учет у поставщика»). А сегодняшняя наша статья посвящена учету у покупателя.

Напомним, что с этого года правила отражения «валютных» поставок, оплаченных в рублях, изменились. Сейчас бухгалтеры показывают в налоговом учете курсовые разницы, тогда как в 2014 году и ранее формировали суммовые разницы (подробнее об этом читайте в статье «С 2015 года правила налогового и бухгалтерского учета будут приближены друг к другу»).

Приведенный ниже алгоритм соответствует «новым» правилам, и его нужно применять в отношении поставок, датированных 2015 годом и более поздними периодами. Сделки, заключенные до 2015 года, необходимо учитывать по «прежним» правилам, то есть продолжать формировать по ним суммовые разницы.

Учет курсовых разниц у покупателя зависит от того, в какой момент он расплатился с поставщиком. Рассмотрим подробно все возможные варианты.

Вариант первый: оплата поступила после отгрузки

В учете покупателя возникают затраты в виде стоимости полученного товара, выраженной в валюте или условных единицах. По нормам бухучета расходы необходимо пересчитать по курсу, который установлен на дату отгрузки.

Это следует из пункта 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». В налоговом учете затраты также пересчитываются по курсу на дату отгрузки (п. 10 ст. 272 НК РФ).

Сразу оговоримся, что здесь и далее подразумевается, что компания-покупатель находится на общей системе налогообложения и применяет метод начисления.

Далее кредиторскую задолженность по поставке необходимо корректировать в большую или меньшую сторону, в зависимости от того, будет курс расти или уменьшаться. Корректировки делаются посредством курсовых разниц.

Момент и порядок определения курсовой разницы в налоговом и бухгалтерском учете одинаков. Это следует из пункта 8 статьи 271 НК РФ, пункта 10 статьи 272 НК РФ и из положений ПБУ 3/2006. Так, курсовую разницу формируют на последнее число каждого месяца вплоть до полной оплаты. Плюс к этому курсовую разницу формируют в момент оплаты, как полной, так и частичной.

Курсовая разница на последнее число каждого месяца — это стоимость неоплаченной части поставки в валюте или у.е., умноженная на разницу между двумя курсами. Первый курс — на дату предыдущего пересчета (если пересчетов еще не было, то на дату поставки). Второй курс — на текущую дату, то есть на последний день месяца.

Курсовая разница на момент оплаты состоит из двух частей. Чтобы найти первую часть, нужно взять стоимость части поставки (в валюте или у.е.), которую оплачивает покупатель.

Чтобы найти вторую часть, нужно взять стоимость оставшейся неоплаченной части поставки в валюте или у.е.И первую и вторую величину необходимо умножить на разницу между двумя курсами: на дату предыдущего пересчета (если пересчетов еще не было, то на дату поставки) и на дату оплаты.

Если с момента предыдущего пересчета (или поставки) курс уменьшился, то полученная разница — положительная. И в налоговом, и в бухгалтерском учете ее следует отнести ко внереализационным доходам (подп. 11 ст. 250 НК РФ и п. 13 ПБУ 3/2006).

Если с момента предыдущего пересчета (или поставки) курс вырос, то полученная разница — отрицательная. И в налоговом, и в бухгалтерском учете ее полагается списать во внереализационные расходы (подп. 5 п. 1 ст. 265 НК РФ и п. 13 ПБУ 3/2006).

Особое внимание нужно уделить вычету НДС. Его величина формируется один раз — в момент отгрузки по курсу, установленному на дату отгрузки. При последующей оплате размер вычета не корректируется, даже если курс изменится. Курсовые разницы (как положительные, так и отрицательные) включаются в доходы и расходы вместе с НДС (п. 1 ст. 172 НК РФ).

Пример 1 В марте 2015 года ООО «Альфа» отгрузила в адрес ООО «Бэтта» партию товара общей стоимостью 118 000 условных единиц (в т.ч. НДС 18% — 18 000 у.е.).

Курс на дату отгрузки составлял 45 руб./у.е. Курс на 31 марта составлял 42 руб./у.е. В апреле 2015 года ООО «Бэтта» частично расплатилась за товар, перечислив «Альфе» 40 000 у.е. по курсу 40 руб./ у.е.

Курс на 30 апреля составил 38 руб./у.е.

В мае 2015 года «Бэтта» окончательно расплатилась за товар, перечислив оставшиеся 78 000 у.е. по курсу 35 руб./у.е.

Бухгалтер «Бэтты» отразил данные операции следующим образом. В марте на дату отгрузки он сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60

– 4 500 000 руб. ((118 000 у.е. – 18 000 у.е.) х 45 руб./у.е.) — отражена стоимость полученного товара;

ДЕБЕТ 19 КРЕДИТ 60

– 810 000 руб. (18 000 у.е. х 45 руб./у.е.) — отражен «входной» НДС. В налоговом учете сформированы расходы, связанные с производством и реализацией, в размере 4 500 000 руб. 31 марта бухгалтер сделал проводку:

ДЕБЕТ 60 КРЕДИТ 91

– 354 000 руб. (118 000 у.е. х (45 руб./у.е. – 42 руб./у.е.) — отражена положительная курсовая разница при пересчете кредиторской задолженности по курсу на последний день месяца.

В налоговом учете сформирован внереализационный доход в размере 354 000 руб.

В апреле на дату перечисления денег на счет «Альфы» бухгалтер сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 1 600 000 руб. (40 000 у.е. х 40 руб./у.е.) — перечислена частичная оплата на счет ООО «Альфа»;

ДЕБЕТ 60 КРЕДИТ 91

– 80 000 руб. (40 000 у.е. х (42 руб./у.е. – 40 руб./у.е.) — отражена положительная курсовая разница при пересчете суммы оплаты по куру на день оплаты;

ДЕБЕТ 60 КРЕДИТ 91

– 156 000 000 руб. ((118 000 у.е. – 40 000 у.е.) х (42 руб./у.е. – 40 руб./у.е.) — отражена положительная курсовая разница при пересчете остатка кредиторской задолженности по курсу на день оплаты. В налоговом учете сформирован внереализационный доход в размере 236 000 руб.(80 000+156 000). 30 апреля бухгалтер сделал проводку:

ДЕБЕТ 60 КРЕДИТ 91

– 156 000 руб. ((118 000 у.е. — 40 000 у.е.) х (40 руб./у.е. – 38 руб./у.е.) — отражена положительная курсовая разница при пересчете остатка кредиторской задолженности по курсу на последний день месяца.

В налоговом учете сформирован внереализационный доход в размере 156 000 руб.

В мае бухгалтер сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51 – 2 730 000 руб. (78 000 у.е. х 35 руб./у.е.) — перечислена окончательная оплата на счет ООО «Альфа»;

ДЕБЕТ 60 КРЕДИТ 91

– 234 000 руб. (78 000 у.е. х (38 руб./у.е. – 35 руб./у.е.) — отражена положительная курсовая разница при пересчете суммы оплаты по курсу на день оплаты.

В налоговом учете показан внереализационный доход в размере 234 000 руб.

Вариант второй: оплата поступила раньше, чем состоялась отгрузка

Если покупатель делает стопроцентную предоплату, то расходы в виде стоимости товара он формирует в момент перечисления денег по курсу на дату предоплаты.

В дальнейшем, при отгрузке, никакие корректировки не делаются, и курсовые разницы не формируются. В правилах бухучета данная норма закреплена пунктом 9 ПБУ 3/2006.

В налоговом учете отсутствие курсовых разниц при предоплате прописано в подпункте 11 статьи 250 НК РФ и в подпункте 5 пункта 1 статьи 265 НК РФ.

Вычет по НДС также формируется один раз — в момент перечисления аванса. К вычету принимается сумма, указанная поставщиком в «авансовом» счете-фактуре и рассчитанная по курсу на дату аванса.Далее в момент отгрузки поставщик сумму НДС не пересчитывает, о чем недавно напомнила ФНС в письме от 21.07.15 № ЕД-4-3/12813 (см. «ФНС разъяснила порядок оформления счетов-фактур по инвалютным договорам»).

Следовательно, покупатель не должен пересчитывать величину вычета.

Пример 2 По договору ООО «Оптовик» должен поставить в адрес ООО «Магазин» продукцию на сумму 236 000 у.е. (в т.ч. НДС 18% — 36 000 у.е.).

В свою очередь «Магазин» обязуется сделать 100-процентную предоплату. В июле 2015 года «Магазин» перевел на счет «Оптовика» 236 000 у.е. по курсу 55 руб./у.е.

В августе «Оптовик» отгрузил весь товар «Магазину». Курс на дату отгрузки составлял 60 руб./у.е.

Бухгалтер «Магазина» отразил данные операции следующим образом:

В июле он сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51 – 12 980 000 руб. (236 000 у.е. х 55 руб./у.е.) — перечислена стопроцентная предоплата на счет ООО «Оптовик»;

ДЕБЕТ 68 КРЕДИТ 76

– 1 980 000 руб. (36 000 у.е. х 55 руб./у.е.) — принят к вычету НДС с предоплаты.

В августе бухгалтер сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60 – 11 000 000 руб. ((236 000 у.е. – 36 000 у.е.) х 55 руб./у.е.) — отражена стоимость полученного товара;

ДЕБЕТ 19 КРЕДИТ 60

– 1 980 000 руб. (36 000 у.е. х 55 руб./у.е.) — отражен «входной» НДС;

ДЕБЕТ 68 КРЕДИТ 19

– 1 980 000 руб. — «входной» НДС предъявлен к вычету;

ДЕБЕТ 76 КРЕДИТ 68

– 1 980 000 руб. — восстановлен НДС, ранее принятый к вычету с аванса. В налоговом учете сформированы расходы, связанные с производством и реализацией, в размере 11 000 000 руб.

Никаких пересчетов и корректировок в связи с изменением курса бухгалтер не сделал.

Вариант третий: одна часть оплаты перечислена раньше отгрузки, а вторая часть — после отгрузки

В случае неполной предоплаты расходы покупателя складываются из двух частей. Первая — величина аванса. Вторая — стоимость товара, оплаченного после отгрузки.

Первая часть отражается в учете точно так же, как при полной предоплате. То есть расходы формируются по курсу на дату аванса и в дальнейшем не корректируются. Величина вычета НДС определяется в момент поступления предоплаты, и при отгрузке не пересчитывается.

В отношении второй части действуют те же правила, что и в ситуации, когда оплата перечислена после отгрузки. Это значит, что расходы нужно формировать по курсу на день отгрузки, а затем регулярно, вплоть до полной оплаты, показывать курсовые разницы.

Вычет по НДС следует формировать один раз — в момент отгрузки, и далее не корректировать.

Пример 3 По условиям договора ООО «Завод» должен поставить в адрес ООО «Дилер» товар на сумму 118 000 у.е. (в т.ч. НДС 18% — 18 000 у.е.). В свою очередь «Дилер» обязуется оплатить поставку двумя частями. Первая часть в размере 47 200 у.е.

должна быть переведена авансом, а вторая часть в размере 70 800 у.е. — после отгрузки. Предоплата поступила на счет «Завода» в июне 2015 года, курс на дату зачисления аванса составил 50 руб./у.е. Отгрузка состоялась в июле 2015 года. Курс на дату отгрузки равнялся 55 руб./у.е.

Курс на 31 июля составил 60 руб./у.е.

Вторая часть денег поступила на счет «Завода» в августе 2015 года. Курс на дату зачисления денег составлял 65 руб./у.е.Бухгалтер «Дилера» отразил данные операции следующим образом. В июне он сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 2 360 000 руб. (47 200 у.е. х 50 руб./у.е.) — перечислена частичная предоплата на счет ООО «Завод»;

ДЕБЕТ 68 КРЕДИТ 76

– 360 000 руб. ((47 200 у.е.: 118% х 18%) х 50 руб./у.е.) — принят к вычету НДС с предоплаты.

В июле на дату отгрузки бухгалтер сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60 – 5 300 000 руб. ((2 360 000 руб. – 360 000 руб.) + (118 000 у.е. – 47 200 у.е.): 118% х 100% х 55 руб./у.е.) — отражена стоимость полученного товара;

ДЕБЕТ 19 КРЕДИТ 60

– 954 000 руб. (360 000 руб. + (118 000 у.е. – 47 200 у.е.): 118% х 18% х 55 руб./у.е.) — отражен «входной» НДС;

ДЕБЕТ 68 КРЕДИТ 19

– 954 000 руб. — «входной» НДС предъявлен к вычету;

ДЕБЕТ 76 КРЕДИТ 68

– 360 000 руб. — восстановлен НДС, ранее принятый к вычету с предоплаты; В налоговом учете сформированы расходы, связанные с производством и реализацией, в размере 5 300 000 руб. 31 июля бухгалтер сделал проводку:

ДЕБЕТ 91 КРЕДИТ 60

– 354 000 руб. ((118 000 у.е. – 47 200 у.е.) х (60 руб./у.е. – 55 руб./у.е.) — отражена отрицательная курсовая разница при пересчете остатка кредиторской задолженности по курсу на последний день месяца.

В налоговом учете сформирован внереализационный расход в размере 354 000 руб.

В августе бухгалтер сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51 – 4 602 000 руб. (70 800 у.е. х 65 руб./у.е.) — перечислена окончательная оплата на счет ООО «Завод»;

ДЕБЕТ 91 КРЕДИТ 60

– 354 000 руб. (70 800 у.е. х (65 руб./у.е. – 60 руб./у.е.) — отражена отрицательная курсовая разница при пересчете суммы оплаты по курсу на день оплаты.

В налоговом учете показан внереализационный расход в размере 354 000 руб.

Обсудить на форумеРаспечататьВ закладки

Источник: https://www.Buhonline.ru/pub/beginner/2015/8/10143

Расчеты в иностранной валюте: разбираемся с особенностями учета и оцениваем риски

В гражданском законодательстве есть норма, согласно которой использование иностранной валюты а также платежных документов в иностранной валюте при осуществлении расчетов на территории РФ допускается в случаях, в порядке и на условиях, определенных законом (п. 3 ст.

317 ГК РФ). То есть использование иностранной валюты, в принципе, допускается. Но только в случаях, которые прямо оговорены в законодательстве. Поэтому для различного рода правоотношений нужно анализировать разные нормы законодательства. Рассмотрим конкретные примеры.

Перевод зарплаты в валюту

Сразу же обратим внимание на два важных положения трудового законодательства:

1. Условия оплаты труда (в том числе размер тарифной ставки или должностного оклада, доплаты, надбавки и поощрительные выплаты) обязательно должны включаться в трудовой договор (ч. 1 ст. 57 ТК РФ);

2. Выплата заработной платы производится в денежной форме в валюте РФ, то есть в рублях (ст. 131 ТК РФ).

При этом запрета на установление заплаты в валюте (например, в долларах или евро), нет. Получается, что можно выплачивать зарплату в рублях, например, по курсу доллара на день выплаты.

Риски

Если говорить о рисках, то стоит упомянуть ещё одно требование ТК РФ: «работодатель обязан обеспечивать работникам равную оплату за труд равной ценности» (абз. 6 ч. 2 ст. 22 ТК РФ).

Казалось бы, как это связано с валютой? Однако представьте, что у одного работника зарплата в евро, а у другого в рублях. При одинаковом функционале по итогам месяца они, по идее, должны получить одинаковую сумму.

Но при изменении валютного курса может получиться, что рублевые заработки будут существенно различаться.

Кстати, официальные органы тоже считают, что установление зарплаты не в рублях не соответствует трудовому законодательству и ущемляет права работников (письмо Роструда от 11.03.09 № 1145-ТЗ).

Обоснование такое: изменение курса рубля по отношению к иностранной валюте может привести к ухудшению условий оплаты труда работника (к примеру, если курс валюты понизится, и зарплата в рублях станет меньше).

В связи с этим устанавливать зарплату в иностранной валюте опасно. Нельзя полностью исключать привлечение работодателя к административной ответственности по ст. 5.27 КоАП РФ (которая предусматривает штрафы или приостановление деятельности).

Установление валютных цен в договорах

Некоторые российские поставщики в последнее время стали предлагать своим покупателям перейти на расчеты в валюте. Однако, по общему правилу, валютные операции между резидентами запрещены (ст. 9 Федерального закона от 10.12.

03 № 173-ФЗ «О валютном регулировании и валютном контроле»). За незаконные валютные операции Росфиннадзор может оштрафовать руководителя или главного бухгалтера на сумму, составляющую от трех четвертых до одного размера суммы операции (ч. 1 ст. 15.

25, ст. 23.60 КоАП РФ).

Гражданское законодательство предусматривает, что расчеты на территории РФ осуществляются в рублях (ст. 140, п. 1 ст. 317 ГК РФ). При этом в пункте 2 ст.

317 НК РФ сказано, что денежное обязательство может оплачиваться в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в у. е.. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или у. е.на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Это значит, что между организациями (или предпринимателями) цена в договоре может устанавливаться в валюте или y. e.. При этом в договоре можно согласовать курс, по которому цена будет пересчитываться в рубли. Если такого согласования не будет, то применяется официальный курс. В связи с этим в рублевом выражении возможны существенные колебания.

Ценники в у. е. или валюте

Предположим, что продавец решил указывать цены в валюте или условных единицах. Однако информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях. Это требование абзаца 4 п. 2 ст. 10 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей».

При этом к вопросу об указании цены в валюте или у. e. есть разные подходы. С одной стороны, Роспотребнадзор (Информация от 17.12.2014) не исключает возможности установления цены договора в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (у. е.).

С другой стороны, в судебной практике есть прецеденты, когда указание цены в валюте или у. е. признавалось противоречащим требованиям законодательстве о защите прав потребителей (см.

, например, постановление ФАС Уральского округа от 13.03.07 № Ф09-1474/07-С1). А за это возможна административная ответственность на основании статьи 14.8 КоАП РФ.

В связи с этим устанавливать цены валюте или условных единицах довольно рискованно.

УСН и кассовый метод

Предположим, что организация на УСН заключила договор на поставку товара с другой организацией. В договоре стоимость оговорили в долларах, а оплату в рублях.

При «упрощенке» датой получения доходов признается день поступления денежных средств (п. 1 ст. 346.17 НК РФ). То есть получается, что прописанная в договоре цена в долларах значения не имеет. Налог нужно будет рассчитать исходя из поступившей рублевой суммы.

Аналогичная ситуация и с налогом на прибыль при применении кассового метода — доход тоже определяется на дату поступления денежных средств (п. 2 ст. 273 НК РФ). Аналогичным образом признаются и доходы при ЕСХН (п. 5 ст. 346.5 НК РФ). То есть разницы курсов валют, по сути, не учитываются.

Курсовые разницы для налога на прибыль

До 2015 года при расчете налога на прибыль могли возникать суммовые разницы.

Это случалось, когда курс иностранной валюты был разным на дату признания доходов (расходов) и на дату фактического получения денежных средств.

В зависимости от колебания курса поступления или затраты следовало отражать во внереализационных доходах или расходах (п. 11.1 ч. 2 ст. 250, пп. 5.1 п. 1 ст. 265 НК РФ).

Однако с 1 января 2015 года понятие «суммовые разницы» в налоговом учете не применяется. Разницы, которые возникают при расчетах по договорам в валюте или у. е., надо учитывать как курсовые. Подробнее см. «С 2015 года правила налогового и бухгалтерского учета будут приближены друг к другу».

Заметим, что курсовые разницы возникают при дооценке и уценке обязательств и требований, выраженных валюте (если курс валюты меняется).Так, с 2015 года выраженная в иностранной валюте стоимость требований (обязательств) пересчитывается в рубли по официальному курсу, установленному Банком России или по иному курсу, определенному законом или соглашением сторон, на дату прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, какая дата наступила раньше (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Вычеты НДС и счета-фактуры

Если приобретенные товары предназначены для использования в облагаемых НДС операциях, то покупатель при наличии счета-фактуры вправе принять сумму «входного» НДС к вычету после принятия товаров на учет (п. 2 ст. 171, абз. 1 п. 1 ст. 172 НК РФ). Однако суммы НДС, которые приняты к вычету, не корректируются, если установленная в иностранной валюте стоимость товаров оплачена в рублях (абз. 5 п. 1 ст. 172 НК РФ).

Положительные или отрицательные разницы в сумме НДС, возникающие у покупателя при оплате, следует учитывать в составе внереализационных доходов или расходов на основании статьи 250 или статьи 265 НК РФ (абз. 5 п. 1 ст. 172 НК РФ).

Особо следует сказать об оформлении счетов-фактур. Дело в том, что наименование валюты является обязательным реквизитом счета-фактуры (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ). Наименование валюты и ее цифровой код указываются в строке 7 счета-фактуры. Например, при выставлении счета-фактуры в рублях строку 7 счета-фактуры нужно заполнить так: «российский рубль, 643».

Счет-фактуру можно составить в иностранной валюте, лишь в случае, если товары (работы, услуги) оплачиваются в этой же валюте (п. 7 ст. 169 НК РФ). Так, если счет-фактура оформляется в евро или долларах, то в данной строке следует указать: «евро, 978» или «доллар США, 840». А вот выставление счета-фактуры в у. е. в принципе не предусмотрено.

В связи с этим, если договор составлен в валюте или условных единицах, а расчеты производятся в рублях, то счет-фактуру следует выставлять в валюте РФ (поскольку налоговая база исчисляется именно в рублях, п. 4 ст. 153 НК РФ).

Первичные документы

Обратите внимание: денежное измерение объектов бухгалтерского учета производится в валюте РФ (ч. 2 ст. 12 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Если же в первичных документах отразить, например, зарплату в валюте, то не исключены проблемы с признанием расходов на оплату труда при расчете налога на прибыль. Для признания таких расходов, напомним, затраты должны быть документально подтверждены (ст. 255 НК РФ).

Не исключено, что заполненные «в валюте» первичные документы проверяющие сочтут несоответствующими законодательству РФ. Отсюда могут последовать и проблемы с принятием НДС к вычету.

Источник: сайт для бухгалтеров Бухгалтерия Онлайн

Источник: https://otchetonline.ru/art/buh/45236-raschety-v-inostrannoy-valyute-razbiraemsya-s-osobennostyami-ucheta-i-ocenivaem-riski.html

Курсовые разницы в бухгалтерском учете: проводки в 2017 году

Согласно российскому законодательству учет активов и пассивов организации должен вестись в рублях. На практике многие счета и договора номинируются в долларах или евро, а оплачиваются в зависимости от текущей стоимости этих валют.

Если бухгалтер оценивает проведенную операцию не один раз, а дважды (на дату сделки и в момент формирования отчетности), то возникает доход или расход. Он именуется «курсовая разница в бухгалтерском учете».

Проводки в 2017 году, связанные с такой ситуацией, будут рассмотрены в этой статье.

Когда возникают курсовые дельты и как они отражаются?

Это разница между стоимостью актива или пассива, рассчитанной по курсу валюты на дату его оплаты (или отчетную дату) и его ценой, исчисленной в день его фактического принятия. Трактовка этого понятия в бухгалтерском и налоговом учете имеет серьезные отличия.

Как гласит определение, организация должна определять рублевую стоимость валютных операций как минимум дважды: в момент их совершения и на отчетную дату. Это правило верно для любых материальных ценностей, кроме денежных средств: их количество не пересчитывается, если иное не закрепляет учетная политика компании.

В зависимости от того, в какую сторону меняется курс, расхождения могут быть:

- положительными (если он растет);

- отрицательными (если он снижается).

Курсовые разницы предполагают проводки:

- Если стоимость валюты возрастает, то на активных счетах (50, 52, 58 и т. д.) возникает плюсовая разница. Она отражается по их дебету и корреспондирует со счетом 91 в кредите.

- В этой же ситуации по пассивным счетам (66,67) образуется минусовое расхождение. Для его списания эти счета кредитуются, а по дебету ставится 91 счет.

- Когда валюта дешевеет, на активных счетах получается убыток. Он отражается так: дебет искомого счета – кредит 91.

- При таком же положении дел на пассивных счетах образуется прибыль, которая списывается в кредит 91 счета.

Разницы, связанные с изменением стоимости валюты, отражаются в бухгалтерской отчетности в тот период, когда фактически была совершена оплата.

Что такое суммовые разницы?

Действующее законодательство запрещает резидентам РФ рассчитываться между собой в иностранной валюте. Однако никто не мешает им защитить себя от денежных потерь, выставив счет в долларах, евро и т.п.

или указав сумму в такой валюте в договоре. В этом случае контрагент будет оплачивать свой долг в рублевом эквиваленте на дату отправки платежного поручения. Как результат, образуются суммовые разницы.

Это понятие отражает дельту между рублевой оценкой стоимости товаров, исчисленной на дату подписания соглашения с контрагентом и принятой в качестве размера кредиторской задолженности, и фактической суммой произведенной оплаты по текущему курсу.

- Для поставщика – это разница между рублевым эквивалентом суммы в договоре (счете) на дату отгрузки и величиной фактически поступивших к нему средств в дату оплату оплаты.

- Для покупателя – дельта между рублевым эквивалентом суммы по договору в день оприходования товара и в дату совершения платежа в адрес поставщика.

Если валюта дорожает, то для покупателя образуется отрицательная курсовая разница (проводка на списание в кредит 91 счета).

Если до января 2015 года бухгалтерская и налоговая трактовка суммовых расхождений существенно различалась, то после понятия были сближены и стали практически идентичны. Сегодня суммовую разницу следует трактовать как частный случай курсовой дельты. «Опорные» даты при их определении – отчетная дата и день совершения платежа. Момент перечисления аванса или задатка на расчет никак не влияет.

Курсовые разницы: проводки (пример в 2017 году)

Согласно действующим нормам, бухгалтер обязан переоценивать активы и пассивы в рублевом эквиваленте дважды: в момент совершения операций и в дату составления отчетности.

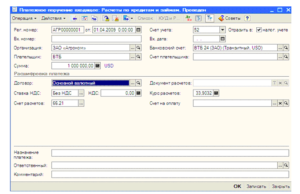

Приведем наглядный пример из жизни. На валютный счет ООО «Сельхозмашины» поступила сумма в 1 000 долларов. Это аванс от ее иностранного покупателя за предстоящую поставку оборудования. В этот день курс доллара был равен 61 рублю.

Бухгалтер ООО «Сельхозмашины» отразил по дебету 52 и по кредиту 62 счета сумму 61 000 рублей (61*1 000).

До конца отчетного периода иных взаимодействий с иностранным контрагентом не было. В дату составления отчетности сотрудник бухгалтерии должен переоценить и остатки на валютном счете, и размер кредиторской задолженности. Допустим, что к этому дню курс доллара возрос до 62 рублей.

По активному счету 52 рублевый остаток возрос до 62 000 рублей (62*1 000), соответственно, возникла положительная курсовая разница: проводка Д 52 – К 91.1 на дельту 1 000 руб.Объем кредиторской задолженности возрос: с увеличением курса стали больше и рублевые обязательства перед заграничным контрагентом. Образовавшаяся дельта в 1 000 рублей должна быть отражена в кредите 62 счета и дебете счета 91.1.

Это лишь частный случай отражения изменения валютных колебаний в бухгалтерской отчетности. То, какой проводкой формируются отрицательные курсовые разницы (равно как и положительные) зависит от специфики конкретной ситуации.

Как рассчитывается НДС

Фактическая отмена понятия «суммовая разница» повлекла за собой изменения в расчете НДС, вступившие в силу в январе 2015 года. Теперь этот термин заменен другим – «разница в сумме налога».

Согласно действующим законам, организация, работающая с контрагентами из других стран, может составлять счета-фактуры в иностранной валюте. Для сделок, в которых сумма номинируется, например, в долларах, но по факту оплачивается в рублях (это расчеты между резидентами) предусмотрен особый порядок исчисления налога.

Можно выделить следующие случаи:

- определение налоговой базы в день отгрузки – НДС исчисляется исходя из действовавшего в тот день курса;

- наличие полной предоплаты – суммы пересчитываются на день ее перечисления;

- наличие частичной предоплаты – по оплаченной части действует курс, верный на дату получения денег, а для непогашенного остатка – цена валюты, актуальная на дату его погашения.

Некоторые неопытные бухгалтеры полагают, что положительные курсовые разницы являются основанием для отражения их как внереализационных поступлений в декларации по НДС. Это неверно: согласно действующим нормам права, в их внесении в документ нет необходимости.

Курсовые разницы при УСН в 2017 году

Если компания использует один из упрощенных режимов налогообложения, она обязана учитывать курсовые дельты только в том случае, когда они возникают при купле-продаже валюты и являются положительными. Разницы, возникающие в ходе переоценки, не отражаются в отчетности. Это существенно упрощает работу бухгалтера и устраняет существовавшие ранее расхождения между бухгалтерским и налоговым учетом.

Подводим итоги

Курсовая разница в налоговом учете 2017 максимально приблизилась к аналогичному понятию, существующему в бухгалтерском учете. Ранее при расчете этого показателя бухгалтера сталкивались с рядом проблем.

Приведем наглядный пример. Организации А и В заключили в октябре 2014 года договор поставки оборудования стоимостью 1 000 долларов (НДС 18%). При этом на дату подписания договора действовал курс доллара 35 рублей, в день внесения предоплаты компанией А – 39 рублей, а в последний день месяца – 37,5 рубля.

Исходя из всех данных, бухгалтер компании В отразил в учете положительную курсовую разницу (проводка по кредиту 91 счета). Налоговики же видели совсем иную картину: убытки из-за отсутствия промежуточной оценки. Изменения, вступившие в действие в 2015 году, убрали это противоречие и облегчили жизнь бухгалтеру.

Согласно письмам Минфина, курсовые разницы для компании, составляющей промежуточную отчетность, будут мало чем отличаться от аналогичных показателей в налоговом учете. Новые нормы в равной мере относятся и к соглашениям, подразумевающим пролонгацию.

Например, договор аренды, заключенный на 11 месяцев, может автоматически продлеваться после его истечения на тех же условиях, если стороны не выразили иных пожеланий.

Значит, с января 2016 по таким документам должны действовать актуальные правила определения курсовых разниц.

Теперь у бухгалтера отсутствует необходимость разбираться, о каких разницах, суммовых или курсовых, идет речь в каждом конкретном случае. Он может использовать курс валюты, отличный от курса ЦБ, если это предусмотрено договором. Новые нормы сделали бухучет более гибким и сблизили его с налоговым.

Источник: https://okbuh.ru/nalog-na-pribyl/kursovye-raznicy-v-buhuchete-provodki