По какой форме составить промежуточный ликвидационный баланс

Ликвидационный баланс в 2019 году: бланк, образец, порядок заполнения

При ликвидации организации есть определенная процедура, которую надо пройти предприятию. Важными этапами являются составление промежуточного и ликвидационного балансов в 2019 году. В статье рассмотрим правила оформления этих отчетов, сроки их подачи, а также приведем образцы заполнения форм промежуточного и ликвидационного баланса при разных условиях.

Заполнить баланс в один клик может наша программа «Упрощенка 24/7». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Упрощенка 24/7» для вас совершенно бесплатный. Начните прямо сейчас.

Заполнить баланс онлайн

Этапы ликвидации

Процедура ликвидации юридических лиц имеет несколько этапов, которые идут в определенном порядке:

- Принимается решение о ликвидации и назначается ликвидатор. Ликвидатором может быть любое лицо, в том числе не являющееся участником общества или его сотрудником. Именно ликвидатор после назначения подписывает все документы для налоговой и фондов.

- В регистрирующий орган в течение трех дней с даты решения о ликвидации подается заявление по форме Р15001, информирующее о начале процедуры ликвидации. На этом этапе налоговая инспекция может назначить выездную проверку. Тогда процедуру ликвидации можно продолжить только по окончании проверки.

- Извещаются все кредиторы путем обязательной публикации объявления о ликвидации в Вестнике России (объявление платное). На претензии со стороны кредиторов отводится не менее двух месяцев с даты публикации объявления. До истечения этого периода ликвидация не может быть завершена. Одновременно направляются уведомления и всем действующим кредиторам, а также извещаются сотрудники о предстоящем сокращении и подается информация в центр занятости населения о сокращениях в связи с ликвидацией.

- По истечении срока, отведенного на получение претензий от кредиторов, а также по завершении налоговой проверки, если таковая была, составляется промежуточный баланс. О составлении этой формы необходимо известить налоговую (сам отчет подавать необязательно).

- Подаются ликвидационные отчеты по налогам, страховым взносам и в ПФР.

- Производятся расчеты со всеми кредиторами. Распределяется оставшаяся прибыль при наличии и уставный капитал. Закрывается расчетный счет.

- Формируется ликвидационный баланс и подается в налоговую в сопровождении заявления по форме Р16001.

Если ликвидационный баланс вызовет вопросы у налоговиков, регистрирующий орган может приостановить или вовсе отказать в ликвидации.

Когда и кто сдает ликвидационный баланс

Часто под вопросом о ликвидационном балансе подразумевают, как промежуточный, так и окончательный ликвидационный бухгалтерский отчет.

Исходя из приведенной выше процедуры понятно, что подают ликвидационный баланс предприятия, собственники которых приняли решение о ликвидации. При этом подписывает отчеты на этом этапе и подает их в налоговую ликвидатор, избранный при принятии решения о ликвидации. О нем уже есть информация в ЕГРЮЛ и он может представлять интересы организации без доверенности.

Но при этом утверждается отчетность решением единственного участника общества, протоколом общего собрания участников и т. д. Информация об утверждении указывается в верхней части бланка.Крайние сроки подачи не зафиксированы. Необходимо лишь соблюдать очередность этапов: промежуточный баланс нельзя сформировать до истечения минимум двух месяцев с даты публикации объявления о ликвидации, а ликвидационный баланс нельзя подать раньше, чем сформирован промежуточный.

Порядок сдачи и код ликвидационного баланса

Специальных форм для ликвидационной бухгалтерской отчетности не существует. За основу берется действующий бланк бухгалтерского баланса и приложений к ним, но в шапке к названию приписывается промежуточный или ликвидационный.

На сегодняшний день используется форма с кодом ОКУД 0710001, утвержденная приказом Минфина РФ от 02.07.2010 № 66н. Кроме того, может быть использована машиночитаемый форма КНД 0710099. А для субъектов малого предпринимательства, имеющих право вести упрощенный бухучет, используется сокращенная версия формы ОКУД 0710096.

Ликвидационный баланс (образец заполнения по форме 0710099)

Форма 0710099 содержит штрих-код, поэтому менять непредназначенные для этого ячейки не рекомендуется. Хотя и прямого запрета на это нет. Но все-таки использовать данную форму для изменений сложновато, да и место для записи об утверждении отчета участниками общества нет.

Чаще используется форма 0710001. Посмотрите образец заполнения на примере предприятия, которое на момент подачи ликвидационного баланса не расформировало уставный капитал.

Бланк

Вы можете скачать ликвидационный баланс по ссылке ниже. Этот образец подходит для всех фирм — на УСН, ОСН, ЕНВД (никаких отличий такого баланса нет для любой системы налогообложения).

Скачать бланк ликвидационного баланса

Что входит в состав промежуточного ликвидационного баланса

Опираясь на ст. 17 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», можно сделать вывод, что состав промежуточной и ликвидационной отчетности не отличается от обычного для предприятия состава отчетных бухгалтерских форм. Если организация имеет право вести упрощенный бухучет, то и промежуточный, и ликвидационный пакет включают:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

В противном случае подается полный пакет бухгалтерской отчетности:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств (для некоммерческих организаций).

Напомним, что формы можно разработать и самостоятельно с учетом требований закона.

Если форма промежуточного ликвидационного баланса не сдана, то какие санкции?

Для промежуточного баланса не предусмотрены конкретные сроки сдачи, поэтому и штрафные санкции отсутствуют. Более того, даже обязанность сдавать такой баланс нигде не прописана. В обязательном порядке надо только уведомить налоговую об утверждении такого отчета.

А вот ликвидационный баланс сдать необходимо. При его отсутствии налоговики могут вынести решение о приостановке или отказе в ликвидации.

При отсутствии ликвидационного баланса запись в ЕГРЮЛ о завершении деятельности точно не будет внесена.

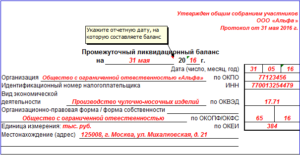

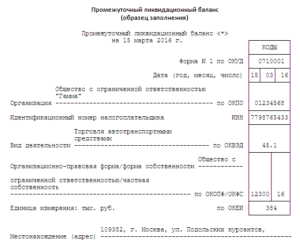

Промежуточный ликвидационный баланс (образец заполнения)

Промежуточный баланс составляется с входящими остатками на 1 января года, в котором такой баланс подается.

Даже если решение о ликвидации было принято в прошлом году, а промежуточный баланс сдается только в текущем, то в таком отчете остатки будут на 1 января именно текущего года. Это значит, что предварительно придется сдать годовой баланс.

Это может создать некоторые трудности для бухгалтера, если процедура ликвидации подразумевает подготовку промежуточного баланса в середине января, например.

Концом периода, то есть датой, на которую снимаются остатки по счетам бухучета для внесения в отчет, будет дата подачи промежуточного баланса на утверждение. Обратите внимание, это не может быть конец месяца, предшествующего сдаче такого отчета, это должна быть именно дата подачи.

(в части оформления его шапки)

Утвержден

решением учредителей (участников) юридического лица

(или органом, принявшим решение о

ликвидации юридического лица)

от «____»________ ____ г. № ____

Промежуточный бухгалтерский баланс

на _____________ 20__ г.

Далее сама форма не отличается от обычной.

Как сделать ликвидационный баланс нулевым

Ликвидационный баланс редко бывает нулевым. Во-первых, часто остается непокрытый убыток, зависшая кредиторская задолженность, за которой так и не обратился контрагент. А может быть наоборот осталась нераспределенной прибыль, которая в активе компенсируется невзысканной дебиторской задолженностью, по которой не истек срок исковой давности, а значит и пока нельзя ее списать.

Но если все-таки действительно после всех расчетов и расформирования уставного капитала на всех бухгалтерских счетах оказалось по нулям, то и тогда отчет не будет совсем пустой. Ну разве что в уникальном случае, когда все остатки по счетам привели к нулю в конце декабря, а сдать ликвидационный баланс получилось уже в январе.

Пример составления нулевого ликвидационного баланса

Исходя из предыдущего раздела очевидно, что даже если остатки на момент формирования отчета и будут нулевыми, входящие остатки в большинстве случаев таковыми быть не могут. Даже если деятельность не велась долгое время, уставный капитал все равно никуда деться не мог. Поэтому нулевые показатели будут только на конец отчетного периода.

Нулевой ликвидационный баланс — образец заполнения

У нас вы можете скачать окончательный ликвидационный баланс — образец заполнения 2018 года для предприятия, у которого на момент ликвидации остатки на всех счетах бухучета нулевые.

А на начало года был только уставный капитал и деньги на расчетном счете.

За период сначала года до ликвидации уставный капитал был выплачен за счет остатка на расчетном счете, поэтому в отчете о финансовых результатах эта операция никак не отражена, он действительно нулевой.

Ликвидационный баланс по упрощенной форме

Если предприятие относится к субъектам малого предпринимательства и имеет право вести упрощенный бухучет, то оно и отчетность сдает по упрощенной форме. На стадии ликвидации это право организация не теряет и сдает ликвидационный баланс также по упрощенной форме на основе упрощенного баланса.

Бланк промежуточного ликвидационного баланса

Вы можете воспользоваться любой формой бухгалтерской отчетности, которую возможно сформировать в бухгалтерских программах, скачать в правовых базах, но в них необходимо будет вписать информацию о том, что отчетность является промежуточной или ликвидационной.

На нашем сайте вы можете скачать бланк с уже внесенными изменениями в название, а также местом для отметки об утверждении.

Источник: https://www.26-2.ru/art/351901-likvidatsionnyy-balans

Промежуточный ликвидационный баланс: образец заполнения, процесс оформления документа

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта или звоните по телефону

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

Один из этапов процедуры закрытия ООО – оформление ликвидационного баланса. Порядок его составления прописан в Гражданском кодексе РФ.

Типовой образец зависит от вида предприятия и деятельности, которой оно занималось до начала процесса. В этой статье вы сможете узнать, как правильно заполнить бланк ЛБ и что делать после его оформления.

Что такое ликвидационный баланс?

Ликвидационным принято считать бухгалтерский баланс, рассчитываемый на момент закрытия предприятия для определения, в каком финансовом состоянии находится юридическое лицо.

Выделяют 2 вида баланса:

- промежуточный;

- окончательный.

В этой статье мы рассмотрим промежуточный ликвидационный баланс (иначе ПЛБ). Он оформляется через 60 дней с момента публикации новости о ликвидации предприятия в СМИ и журнале «Вестник государственной регистрации» — vestnik-gosreg.ru.

Оформлением ПЛБ занимается сама ликвидационная комиссия, бухгалтер ООО или иное уполномоченное на это лицо.

Форма ПЛБ

Только банковские и бюджетные организации могут иметь установленную законом стандартную форму. Для остальных предприятий она не предусмотрена, именно поэтому ООО вынуждены заказывать разработку собственного ПЛБ.

За основу документа берётся актуальный бланк бухгалтерского баланса.

Процесс оформления документа

Требования ПЛБ утверждены вторым пунктом 63 статьи ГК РФ. Баланс должен включать в себя:

- информацию о составе имущества, находящегося во владении ООО, подлежащего ликвидации;

- список требований, выдвинутых кредиторами;

- результаты рассмотрения этих требований;

- финансовые показатели (могут быть использованы данные последнего бухгалтерского баланса).

В документе обязательно указание наименования или персональных данных кредитора, суммы задолженности перед ним, а также принятого решения о выплате требующейся суммы.

Данная информация может оформляться 2 способами – включаться в сам ПЛБ или составляться отдельным приложением (имеет произвольную форму).

К имуществу предприятия относятся не только материальные и нематериальные активы, но и финансовые средства, а именно:

- оборудование;

- здания и помещения;

- транспортные средства;

- объекты незаконченного строительства;

- долгосрочные и краткосрочные финансовые вложения;

- запасы денежных средств и других активов (к примеру, расчётные и валютные счета).

При этом каждый вид имущества необходимо подробно характеризовать. Например, если в собственности ООО имеется транспортное средство, в документе указывается его название, модель, фирма-изготовитель, год ввода в эксплуатацию, стоимость и фактический износ машины.

Если в ПЛБ вписано строение, уточняется его название, место положения, инвентарный номер, стоимость, год ввода в эксплуатацию и степень износа здания.

Что происходит после оформления ПЛБ?

После грамотного составления ПЛБ требуется его официальное утверждение от имени всех лиц, принявших решение о закрытии предприятия.

С этой целью оформляется соответствующий протокол об утверждении, если владельцев ООО несколько (от 2 до 50), либо решение единоличного учредителя организации.

В отделение ФНС по месту регистрации ООО подаются следующие документы:

- ПЛБ;

- вышеуказанный протокол;

- уведомление по форме Р15001, заверенное в нотариальной конторе;

- документальное удостоверение наличия публикации в журнале «Вестник государственной регистрации».

После принятия сотрудником ФНС предоставленного комплекта бумаг ликвидационная комиссия продолжает процесс закрытия ООО.

Может ли ПЛБ быть нулевым?

Специалисты не могут дать однозначного ответа на этот вопрос.

Однако на практике возможна ситуация, когда ликвидируемое предприятие уже продолжительное время не осуществляет коммерческую деятельность, не имеет доходов или расходов, имущества в собственности. В этих случаях баланс может оказаться нулевым.

По какой причине ФНС может не принять ПЛБ и прочие документы?

Чаще всего отказ в принятии документации связан с нарушением правил оформления каких-то бумаг или наличием неудовлетворённых требований кредиторов. Уточнить причину отказа возможно у сотрудника ФНС.

Нередка ситуация, когда общество успевает рассчитаться с заявленными требованиями известных кредиторов (клиентов, финансовых учреждений, сотрудников компании), но забывает о необходимости погасить задолженность по неоплаченным налогам и штрафам.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

Источник: https://urmozg.ru/documenty/promezhutochniy-likvidacionniy-balans/

Как сделать промежуточный баланс при ликвидации

Бесплатная юридическая консультация:

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса.

Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Бесплатная юридическая консультация:

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

Бесплатная юридическая консультация:

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства.

Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

Бесплатная юридическая консультация:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Источник: http://efridman.ru/kak-sdat-promezhutochnyj-likvidacionnyj-balans-v/

Промежуточный и ликвидационный баланс: особенности составления

Рано или поздно в жизни каждого бухгалтера наступает момент, когда ему приходится составлять промежуточный ликвидационный баланс. Чем он отличается от обычного, ежегодного или ликвидационного, и написана данная статья.

Каждое предприятие в своем жизненном цикле проходит три обязательных стадии:

- — регистрация;

- — функционирование, извлечение прибыли;

- — ликвидация.

Первые два этапа существования требуют от организаторов и участников предельной собранности, точного оформления документов. Не менее важным представляется и процесс ликвидации ООО. Причин для того, чтобы сведения о предприятии были удалены из ЕГРЮЛ множество:

- — предприятие изжило себя, более не представляет интереса для учредителей или акционеров;

- — банкротство;

- — прочие обстоятельства.

И в любом из этих случаев предприятие до окончательной ликвидации обязано предоставить в ИФНС по месту регистрации промежуточный ликвидационный баланс. Если говорить коротко, то он представляет собой отчет, в котором содержатся сведения о финансовом положении предприятия после того, как все кредиторы заявили о своих претензиях.

Форма ликвидационного и промежуточного ликвидационного баланса

Официально на данный момент времени форма промежуточного ликвидационного баланса не предусмотрена, так же как и ликвидационного. Составитель документа вправе использовать произвольную форму. Чаще всего ее составляют в виде всем привычного ежегодного баланса по форме 101, но добавляют необходимые графы.

Если форма официально не установлена, то процесс составления детально прописан в положении №125-п, утвержденном Министерством финансов №43н. Составление может вестись, как на бумажном носителе, так и с использованием компьютерной техники и специализированных программ.

Бухгалтер или иное лицо, ответственное за составление ликвидационного промежуточного баланса, в своей работе обязан руководствоваться «Положением о бухгалтерской отчетности».

Что включается в промежуточный и ликвидационный балансы

Обязательному отражению в промежуточном и ликвидационном балансе подлежат:

— финансовые обязательства предприятия на момент составления баланса. В большинстве случаев производится:

- — роспись всех кредиторов поименно с указанием суммы задолженности. Желательно указывать также обстоятельство возникновения задолженности с приложением подтверждающих документов. У кредиторов в общем случае есть 2 календарных месяца на предъявление финансовых и иных претензий к должнику. Отсчет идет с момента первой публикации объявления о закрытии предприятия в «Вестнике государственной регистрации». Позднее включение в перечень кредиторов возможно только по решению суда;

- — В этот же пункт включается задолженность по заработной плате перед сотрудниками;

- — по налогам и сборам во внебюджетные фонды;

- — Если у предприятия есть обязательства по безусловным выплатам, таким как компенсация морального вреда, — увечий, выплата по авторским договорам и прочее, то они также подлежат включению в перечень обязательств предприятия;

- — обязательно включаются и долги по кредитам перед банками и иными кредитными организациями. В общем случае все долги учитываются без начисленных процентов за просрочки платежей, штрафов и пеней;

— все имущество, находящееся в собственности организации. Сюда относятся: здания, сооружения, транспорт, оборудование, все то, что может быть реализовано для покрытия требования кредиторов. В этом пункте могут и должны быть учтены:

- — здания, сооружения, находящиеся на балансе с указанием года постройки, износа. Если есть оценка, то обязательно приложение заверенного документа. Если оценки нет, то ее заказывают и проводят. Включаются в этот пункт и здания и сооружения, строительство которых не закончено к моменту ликвидации. Для таких зданий обязательно указывается дата начала строительства, предполагаемая дата ввода в эксплуатацию, и оценочная — стоимость на момент составления баланса;

- — транспорт с указанием года схода с конвейера, пробега, остаточной стоимости и иных характеристик, влияющих на стоимость;

- — земли, находящиеся в собственности предприятия;

- — сырье, материалы, полуфабрикаты, готовая продукция, оборудование, станочный парк;

- — животные на откорме, молодняк, птица – для сельхозпроизводителей.

Источник: http://k-p-a.ru/kak-sdelat-promezhutochnyy-balans-pri-likvidatsii/

Ликвидационный баланс: пошаговое закрытие бизнеса

Процедура ликвидации юридического лица является вопросом гражданско-правового регулирования. Все действия, которые должны совершить собственники и руководство ликвидируемой организации, жестко регламентированы законодательством, и нарушать этот порядок нельзя.

Одним из заключительных этапов процедуры является составление ликвидационного баланса. Этот документ может быть промежуточным и окончательным, быть интересным только налоговым органам и учредителям организации, а может затрагивать интересы ее кредиторов.

Мы постарались ответить на вопрос, как правильно составить последний финансовой отчет юрлица.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Чтобы определить фактическое финансовое состояние закрывающейся организации, законодатели предусмотрели промежуточный и окончательный ликвидационные балансы. При этом причина закрытия бизнеса роли не играет, этот документ придется составлять в любом случае, так как без него орган ФНС не зарегистрирует в ЕГРЮЛ прекращение деятельности юридического лица.

Процедура ликвидации компании жестко регламентирована законодательными актами. В частности, по нормам статьи 61 Гражданского кодекса РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Это значит, что понятие «ликвидация» является окончательным и бесповоротным, поэтому последний отчет в идеале должен быть нулевым. Ведь реализовать все активы или передать их заинтересованным лицам необходимо еще в процессе деятельности организации.

Поэтому с цифрами обычно бывает промежуточный ликвидационный баланс, образец заполнения которого можно найти в конце этой статьи.

Примечательно, что форма этого отчета никакими нормативными документами напрямую не регулируется, поэтому заполнить его можно как в произвольной форме, так и используя формы обычного бухгалтерского баланса, приведенные в приложении к приказу Минфина РФ от 02.07.2010 № 66н.Именно так рекомендует поступить ФНС России в своей информации «О предоставлении документов при ликвидации юридического лица». Однако, прежде чем составить отчет, необходимо совершить целый ряд действий, предусмотренных Гражданским кодексом и Федеральным законом № 402-ФЗ о бухучете, без которых документ не будет принят.

Причины для закрытия фирмы

Исчерпывающий перечень оснований для закрытия действующего предприятия приведен в статье 61 ГК РФ, Глобальных случаев всего три:

- На добровольной основе, по решению учредителей или уполномоченного органа, включая истечение срока, на который изначально было создано юрлицо, а также достижение цели его создания.

- По решению суда (основания перечислены в статье. Это может быть осуществление запрещенной деятельности, отсутствие лицензии, грубое нарушение законодательства или Устава самой организации).

- В результате финансовой несостоятельности.

Последний случай самый тяжелый и отдельно регламентируется нормами статьи 65 ГК РФ. В этом случае анализ ликвидности бухгалтерского баланса особенно важен, ведь он касается в первую очередь кредиторов организации-банкрота.

Правда, в этой ситуации вводится внешнее управление, и все процедуры с подведением итогов ложатся на плечи арбитражного управляющего. Это отдельная тема, поэтому мы рассмотрим, в первую очередь, эти действия силами самой организации и оценим, как происходит ликвидация ООО с нулевым балансом, т.е.

когда активов хватает на удовлетворение требований всех кредиторов.

Пошаговая ликвидация организации

Этапы, которые должно пройти каждое юридическое лицо во время процедуры закрытия, определены в статьях 61&ndash. Кратко эти шаги выглядят так:

- Шаг 1. Орган управления или единоличный собственник принимает решения о закрытии организации.

- Шаг 2. В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15001) для того, чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Шаг 3. Собирается и утверждается ликвидационная комиссия.

- Шаг 4. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Шаг 5. Проводится инвентаризация обязательств и всех активов организации.

- Шаг 6. Составляется промежуточный баланс при ликвидации ООО.

- Шаг 7. Принимаются меры по взысканию дебиторской задолженности.

- Шаг 8. Кредиторов информируют надлежащим образом о закрытии организации.

- Шаг 9. Составляют промежуточный ликвидационный баланс, образец заполнения которого можно найти ниже.

- Шаг 10. Окончательный расчет с кредиторами.

- Шаг 11. Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Шаг 12. Составляется итоговый ликвидационный баланс (форма 0710099), образец заполнения (2017) мы рассмотрим ниже.

- Шаг 13. Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

Из этой инструкции видно, что в процессе закрытия организации может быть составлено несколько промежуточных балансов и только один итоговый.

Важно, что первые промежуточные итоги можно подвести только после проведения инвентаризации, как это предусмотрено в приказе Минфина РФ от 29.07.

1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Все отчеты обязательно должны быть разными.

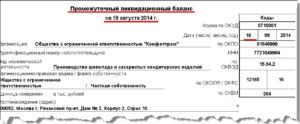

Какие данные должен содержать промежуточный ликвидационный баланс (образец заполнения)

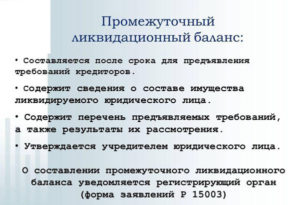

Организация имеет право составить отчет в произвольной форме. Однако есть данные, которые обязательно должны быть в него включены. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию о:

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный ликвидационный баланс в налоговый орган. По закону туда должен поступить только итоговый документ. Однако лучше все же ознакомить налоговиков и с промежуточными результатами.

Это позволит им быстрее проверить достоверность представленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного ликвидационного баланса принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

По своему внешнему виду, содержанию и порядку заполнения ликвидационный баланс не отличается от обычного годового. Единственная разница — итоги подводить нужно не на 31 декабря отчетного года, а на дату составления.

Образец заполнения 2019 баланса ООО «Пример». Использована утвержденная форма 0710099.

Актив

Пассив

Как видно из этого примера, подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным.

Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. Именно на эту дату должна быть составлена последняя бухгалтерская отчетность — ликвидационный баланс.

Образец заполнения этого документа практически не отличается от приведенного выше. Нужно обязательно указать, что это итоговый отчет.

В нем не должно быть обязательств перед кредиторами, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, вниманию контролирующих органов будет представлен пример нулевого баланса. Это значит, в его активе и пассиве будут стоять нули.

Напоследок нужно отметить, что Федеральным законом N 402-ФЗ определено, что состав итоговой бухгалтерской отчетности, а также порядок ее составления должны устанавливать федеральные стандарты.

Однако такие стандарты до сих пор не утверждены, а точный порядок представления итогового баланса не установлен.

Это остается на усмотрение уполномоченных лиц организации и территориальных контролирующих органов, которые вносят информацию в ЕГРЮЛ.

Годовой отчет за 2017 год с помощью Консультант Плюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе Консультант Плюс. В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2017, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям Консультант Плюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Бланк для заполнения ликвидационного баланса

Источник: http://ppt.ru/forms/likvidacionnii-balans

Промежуточный ликвидационный баланс: образец заполнения нулевой

При ликвидации учреждения бухгалтер в соответствии с действующим законодательством должен полностью закрыть все счета учета и составить все необходимые финансовые отчетные документы.

Одним из обязательных документов является промежуточный ликвидационный баланс (образец заполнения 2018 будет представлен далее).

Во время его составления и подачи возникает множество вопросов, о которых и пойдет речь далее.

Ликвидация юридического субъекта – это процедура, которая должна привести к полному прекращению деятельности субъекта коммерческой деятельности. Ликвидацию нельзя путать со слиянием, реорганизацией и т.д. Законодательно процедуру регламентирует Гражданский Кодекс нашей страны.

В общем виде механизм ликвидации предприятия может быть представлен в таком виде:

- Утверждение решения о том, что субъекта необходимо ликвидировать. Принимается на основании Решения органа управления. Это может быть Совет акционеров, директоров и другие управленческие органы;

- Информирование территориальной налоговой инспекции о том, что предприятие входит в процедуру ликвидации;

- Создание функционирующей ликвидационной комиссии;

- Информирование общественности о том, что компания собирается прекратить свое функционирование. Это осуществляется через телевидение или печатные издания;

- Обязательное провидение полной инвентаризации, как основных средств, так и других материальных активов. Проводится инвентаризация счетов, сверка взаиморасчетов и т.д. По итогу инвентаризации предпринимаются меры по взысканию всей имеющейся дебиторской задолженности клиентов;

- Составляется промежуточный ликвидационный баланс (скачать образец можно здесь);

- По мере возможности происходит расчет с кредиторами. Погашаются первоочередные долги;

- Составляется итоговый ликвидационный баланс;

- Происходит распределение активов, которые остались после погашения всех долгов и продажи, между соучредителями предприятия;

- Государственное оформление ликвидации предприятия.

Исходя из представленного алгоритма действий, можно сделать вывод, что ликвидационный баланс во время всей ликвидации создается ни один, а два: ликвидационный и окончательный.

Обо всех своих действиях предприятие информирует налоговую службу. Есть строго утвержденный бланк – форма Р15001 (бланк такой формы можно скачать здесь). В заполнении нет ничего сложно, но если возникли вопросы, то можете скачать заполненный образец документа.

Далее поговорим о том, что такое промежуточный ликвидационный баланс, какая его форма и образец заполнения.

Промежуточный ликвидационный баланс

Обращаем внимание на то, что промежуточный ликвидационный баланс (бланк можно скачать здесь) может быть составлен только после того, как все кредиторы предъявили свои требования к предприятию. Составлять такой документ без заявления кредиторами своих требований невозможно. Это нарушение закона.

Информация, которая обязательно должна присутствовать в форме:

- Оценочная стоимость всего имущества, которое было выявлено по итогу провидения инвентаризации. Если были выявлены не оприходованные товарно-материальные ценности, их необходимо оприходовать и отразить в балансе;

- Требования, которые были предъявлены кредиторами с учетом рассмотренных результатов их погашения;

- Требования, которые были приняты на баланс с учетом судебных решений.

И если с материальными ценностями более понятно – все ТМЦ должны быть подтверждены актами инвентаризации, то вот с требованиями кредиторов не все так просто.

Перечень требований, которые были предъявлены кредиторами, отразить в полном объеме в балансе не возможно. Нужно сделать приложение в виде списка таких требований. В этом же списке отразить информацию о том, приняты ли такие требования ликвидационной комиссией или нет. Весь документ должен быть пронумерован, сшит и на обороте скреплен печатью ликвидируемого предприятия.

Также отражаются и те требования, которые уже приняты к учету не ликвидационной комиссией, а по решению суда. Если список таких требований велик, то нужно подготовить аналогичный документ, сшить его и пронумеровать, на обороте зафиксировать печать.

И здесь возникает вопрос, как тогда промежуточный баланс может быть нулевым, как говорят многие бухгалтера? А никак. Люди путают ликвидационный итоговый баланс и промежуточный. Промежуточный ликвидационный баланс не может быть нулевым. Если же Вы его по каким-то причинам таким сделаете, то это будет ошибкой.Любой промежуточный баланс должен быть утвержден. Утверждает его не ликвидационная комиссия, как думает большинство, а только учредители предприятия. Дополнительно такой баланс может утверждать представитель местных органов власти (в случае, если предприятие является государственным).

Но если в отношении ликвидируемого предприятия подан иск от кредитора в разрезе погашения кредиторской задолженности, и решение еще не вынесено, то утверждать ликвидируемый баланс не стоит.

Не стоит этого делать и в случае, если налоговая инспекция будет проводить выездную проверку на ликвидируемый объект. Пока инспекция не вынесет утвержденный акт проверки, утверждать ликвидационный баланс не возможно.

Куда сдавать промежуточный баланс?

Допустим, баланс подготовлен промежуточный, и что далее? Рекомендуем сдать его в налоговую инспекцию для того, чтобы представители фискальных органов проверили его на существенность и достоверность, и потом вынесли решение о достоверности ликвидационного баланса.

Если внимательно изучить законодательство, то нигде нет обязательной нормы о том, что баланс необходимо сдавать в ФНС. Но здесь появляется законодательная коллизия: зарегистрировать ликвидацию предприятия регистрирующий орган не сможет до тех пор, пока он не удостовериться в достоверности отчетности.

Следовательно, сдавать промежуточный баланс необходимо.

Итоговый ликвидационный баланс

После того, как требования кредиторов удовлетворены, в том числе и за счет продажи части имущества, или за счет полной реализации всех активов, предприятие составляет итоговый ликвидационный баланс.

Итоговый баланс может быть нулевым, и он часто таковым и является. Но есть те предприятия, у которых не получается создать полностью нулевой баланс, что делать в таком случае? Многие все-таки задаются вопросом о том, должен ли быть баланс нулевым или нет?

Однозначного ответа на данный вопрос нет. Связано это с отсутствием четкого алгоритма провидения процедуры ликвидации. Например, остается открытым вопрос: ликвидационный итоговый баланс составляется до перераспределения остаточных активов между соучредителями или после (а это очень принципиальный момент).

Вывод один: решение о том, каким должен быть итоговый ликвидационный баланс, полностью принадлежит ликвидационной комиссии.

По поводу правил заполнения и составления ликвидационного баланса, то на законодательном уровне также нет особых рекомендаций по этому вопросу. Баланс составляется как обычно.

Используется стандартная форма баланса. Нет даже строго утвержденной формы. Предприятие вольно выбирать ту форму, которую использует обычно.

Главное, просто указать, какой это документ – промежуточный ликвидационный или просто ликвидационный баланс.

Источник: https://okbuh.ru/buhgalteriya/promezhutochnyj-likvidatsionnyj-balans