Отражение расходов в бухгалтерском учете за счет средств негосударственного целевого финансирования

Отражение в бухгалтерском учете целевых средств

Как отразить в бухучете и при налогообложении негосударственное целевое финансирование, как учесть получение средств целевого финансирования, как НИОКР облагаются НДС подскажет статья.

Вопрос: От Федерального государственного бюджетного учреждения «Фонд содействия развитию малых форм предприятий в научно-технической сфере» собираемся получить грант на выполнение НИОКР. Полученные средства являются средствами целевого финансирования. При этом фонд выделят 50% суммы, при условии, что 50% вложит предприятие само.

Как правильно отразить в отчетности полученные средства и как правильно организовать их учет, НДС и налог на прибыль? Какую дополнительную отчетность в госорганы нужно будет сдавать?

Ответ:По вопросу отражения целевых средств в бухучете

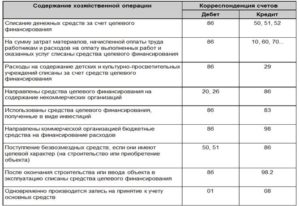

В бухучете получение средств целевого финансирования отразите проводками:

Дебет 76 Кредит 86– отражена задолженность источника финансирования (инвестора) по предоставлению средств в рамках целевого финансирования (на основании договора);

Дебет 51 Кредит 76 – отражено поступление имущества в рамках целевого финансирования от источника финансирования (инвестора) (на основании документов, связанных с передачей средств, например, при перечислении средств на счет организации – банковская выписка).

Если организации будет принадлежать право на созданный объект, то:

Дебет 08 Кредит 60– отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе НМА;

Дебет 04 Кредит 08 – принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости;

Дебет 86 Кредит 98-2– отражены средства целевого финансирования в составе доходов будущих периодов.

Затем ежемесячно (по мере начисления амортизации):

Дебет 20 (23, 25, 26, 44…) Кредит 05 – начислена амортизация по НМА, приобретенным за счет негосударственного целевого финансирования;

Дебет 98-2 Кредит 91-1– учтена в составе прочих доходов сумма амортизации, начисленная по НМА, приобретенным за счет негосударственного целевого финансирования.

Если организации не будет принадлежать право на созданный объект и за счет средств негосударственного целевого финансирования организация осуществляет текущие расходы, отражайте это следующим образом:Дебет 20 (23, 26, 44…) Кредит 70 (69, 73, 76…)– отражены текущие расходы, источником финансирования которых являются средства негосударственного целевого финансирования;

Дебет 86 Кредит 98-2– отнесена на доходы будущих периодов сумма средств негосударственного целевого финансирования, направленная на покрытие текущих расходов;

Дебет 98-2 Кредит 91-1– учтена в составе прочих доходов сумма средств негосударственного целевого финансирования, направленная на покрытие текущих расходов.

Обоснование в материалах Системы Главбух:

https://vip.1gl.ru/#/document/11/17308/tit2/

По вопросу отражения целевых средств в налоговом учете

Средства целевого финансирования, полученные по основаниям, предусмотренным в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ, при расчете налога на прибыль в состав доходов не включайте. При этом для того чтобы не учитывать полученные суммы целевого финансирования при расчете налога на прибыль, необходимо выполнить два обязательных условия:

полученные средства должны быть использованы строго по целевому назначению.организация – получатель средств должна вести раздельный учет доходов (расходов), полученных (произведенных) в рамках негосударственного целевого финансирования;

При отсутствии раздельного учета поступившие средства рассматриваются как подлежащие налогообложению с даты их получения.

Об этом говорится в абзаце 1 подпункта 14 пункта 1 статьи 251 Налогового кодекса РФ

По общему правилу начислять НДС с сумм, полученных в рамках целевого финансирования, не нужно. Это объясняется тем, что объектом обложения НДС является реализация товаров, работ, услуг. В данном случае реализации не происходит – источник финансирования (инвестор) лишь компенсирует получателю средств сумму, израсходованную на целевые мероприятия.

Такой вывод позволяют сделать подпункт 1 пункта 1 статьи 146 и статья 39 Налогового кодекса РФ. Однако из этого правила могут быть исключения, в частности, если средства целевого финансирования направлены на оплату товаров (работ, услуг), которые реализует организация – получатель средств. При этом следует учесть, что если работы попадают под льготу, предусмотренную ст. 149 п.3 пп.

16 и 16.1 НК РФ, то начислять НДС не нужно.

О том, нужно ли начислить НДС с сумм экономии средств целевого финансирования, см. Как начислить НДС при получении сумм, связанных с расчетами по оплате реализованных товаров (работ, услуг).

Обоснование в материалах Системы Главбух:

https://vip.1gl.ru/#/document/11/17308/tit2/

https://vip.1gl.ru/#/document/86/105534/

По вопросу отражения средств в отчетности

В декларации по налогу на прибыль средства отразите в 7 листе. Лист 07 декларации по налогу на прибыль заполняется кассовым методом. В графе 1 укажите код «01», в графе 2 укажите дату получения средств, в графе 3 – сумму, в графе 5 – срок использования средств.Если грант не отвечает условиям для освобождения от налога на прибыль, то средства отразите в приложении 1 к листу 02 по строке 100.

В декларации по НДС, если организация выполняет работы, которые освобождены от налогообложения согласно ст. 149 п.3 пп.16.1 и 16 НК РФ, заполните 7 раздел. В противном случае операцию в декларации по НДС не заполняйте.

Обоснование в материалах Системы Главбух:

https://vip.1gl.ru/#/document/99/420380659/ZA00ME82ND/

Дополнительную отчетность сдавать не нужно, за исключением, если соглашением не предусмотрено иное.

Как отразить в бухучете и при налогообложении негосударственное целевое финансирование

Негосударственное целевое финансирование

К негосударственному целевому финансированию относятся, например:

гранты (на осуществление деятельности в области образования, искусства, научных исследований, культуры, охраны окружающей среды и т. д.);*

инвестиции, полученные при проведении инвестиционных конкурсов;

инвестиции, поступившие от иностранных инвесторов на финансирование капитальных вложений;

средства дольщиков и инвесторов, аккумулированные на счетах организации-застройщика;

средства, полученные от учредителей на финансирование определенных мероприятий и оплаты отдельных нужд (например, выплату премий, финансирование участия в выставке и т. д.).

Бухучет

В бухучете средства целевого финансирования отражайте на счете 86 «Целевое финансирование». Какое именно имущество предоставляет инвестор, определяется договором (ст. 421 ГК РФ). Это могут быть как деньги, так и материальные ценности (например, основные средства, МПЗ).*

Получение средств

Как отразить в бухучете получение средств целевого финансирования

В бухучете получение средств целевого финансирования отразите проводками:

Дебет 76 Кредит 86

– отражена задолженность источника финансирования (инвестора) по предоставлению средств в рамках целевого финансирования (на основании договора);

Дебет 51 (50, 08, 10…) Кредит 76

– отражено поступление имущества в рамках целевого финансирования от источника финансирования (инвестора) (на основании документов, связанных с передачей средств, например, при перечислении средств на счет организации – банковская выписка).

Такой порядок предусмотрен Инструкцией к плану счетов.*

Использование средств

Как отразить в бухучете использование средств целевого финансирования

Использование средств целевого финансирования в бухучете отражайте в зависимости от направлений их расходования.

Если за счет средств негосударственного целевого финансирования организация осуществляет затраты капитального характера (например, приобретает основные средства), отражайте это так:

Дебет 08 Кредит 60

– отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

Дебет 01 Кредит 08

– принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости;

Дебет 86 Кредит 98-2

– отражены средства целевого финансирования в составе доходов будущих периодов (на стоимость приобретенного основного средства).

Затем ежемесячно (по мере начисления амортизации):

Дебет 20 (23, 25, 26, 44…) Кредит 02

– начислена амортизация по основным средствам, приобретенным за счет негосударственного целевого финансирования;

Дебет 98-2 Кредит 91-1

– учтена в составе прочих доходов сумма амортизации, начисленная по основным средствам, приобретенным за счет негосударственного целевого финансирования.

Если за счет средств негосударственного целевого финансирования организация осуществляет текущие расходы (например, выплату премий сотрудникам), отражайте это следующим образом:

Дебет 20 (23, 26, 44…) Кредит 70 (69, 73, 76…)

– отражены текущие расходы, источником финансирования которых являются средства негосударственного целевого финансирования;

Дебет 86 Кредит 98-2

– отнесена на доходы будущих периодов сумма средств негосударственного целевого финансирования, направленная на покрытие текущих расходов;

Дебет 98-2 Кредит 91-1

– учтена в составе прочих доходов сумма средств негосударственного целевого финансирования, направленная на покрытие текущих расходов.

Такая корреспонденция счетов следует из Инструкции к плану счетов (счета 98, 91).*

Налог на прибыль

Средства целевого финансирования, полученные по основаниям, предусмотренным в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ, при расчете налога на прибыль в состав доходов не включайте*. Это правило, в частности, относится к:

выделенным в пользу организации грантам;*

инвестициям, полученным при проведении инвестиционных конкурсов;

инвестициям, поступившим от иностранных инвесторов на финансирование капитальных вложений;средствам дольщиков и инвесторов, аккумулированным на счетах организации-застройщика.

Курсовые разницы по средствам целевого финансирования в иностранной валюте относятся к доходам (расходам) в рамках целевого финансирования и не учитываются при расчете налога на прибыль (письмо Минфина России от 21 мая 2013 г. № 03-03-06/1/17924).

При этом для того, чтобы полученные средства в целях расчета налога на прибыль признавались целевым финансированием, необходимо выполнение ряда условий.

В частности, средства от иностранных инвесторов, поступившие на финансирование капитальных вложений, признаются целевым финансированием, только если организация использовала их в течение одного календарного года с момента получения (абз. 9 подп. 14 п. 1 ст. 251 НК РФ).

Полный перечень средств и условий их признания целевым финансированием при расчете налога на прибыль приведен в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ.

Для того чтобы не учитывать полученные суммы целевого финансирования при расчете налога на прибыль, необходимо выполнить два обязательных условия:*

полученные средства должны быть использованы строго по целевому назначению.организация – получатель средств должна вести раздельный учет доходов (расходов), полученных (произведенных) в рамках негосударственного целевого финансирования;

При отсутствии раздельного учета поступившие средства рассматриваются как подлежащие налогообложению с даты их получения.

Об этом говорится в абзаце 1 подпункта 14 пункта 1 статьи 251 Налогового кодекса РФ.

Как НИОКР облагаются НДС

При определенных условиях НИОКР не облагаются НДС. Такой льготой можно воспользоваться:

если работы выполняются за счет бюджетных средств, средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и фондов поддержки научной, научно-технической, инновационной деятельности, созданных для этих целей в соответствии с Законом от 23.08.1996 № 127-ФЗ;

если работы выполняются учреждениями образований и научными организациями на основе хозяйственных договоров.

https://www.youtube.com/watch?v=O3A0uuPkpYI

Освобождение от НДС распространяется также на НИОКР по созданию новой или усовершенствованию производимой продукции и технологий, если в состав НИОКР входят:

разработка конструкции инженерного объекта или технической системы;

разработка новых технологий;

создание опытных образцов машин, оборудования, материалов, не предназначенных для продажи, их испытание в течение длительного времени.

Такое право организациям предоставлено подпунктами 16 и 16.1 пункта 3 статьи 149 НК.

Подтвердить право на применение льготы по НИОКР, которые финансируются из бюджетов, организация может:

договором, в котором указан источник финансирования;

уведомлением (справкой) заказчика о выделении из бюджета средств для финансирования НИОКР;

любыми другими документами, которые подтверждают факт выполнения НИОКР за счет средств федерального бюджета.

Источник: https://www.glavbukh.ru/hl/288080-otrajenie-v-buhgalterskom-uchete-tselevyh-sredstv

Учет средств целевого финансирования

Как правильно проводить учет средств целевого финансирования в бухгалтерском балансе, по мнению многих экспертов, важно знать любому начинающему бухгалтеру. Таким образом, правильно проведенные расчеты и их отражение в бухгалтерской документации, позволят избежать проблем с налоговыми органами при проведении ими проверок.

В данной статье мы подробно рассмотрим все аспекты учета средств целевого финансирования, которые позволят вам не допустить ошибок при проведении данной процедуры.

Что называется «Целевым финансированием»

Целевым финансированием называют процедуру выделения финансовых средств, имеющие направленное назначение.

Эти средства могут поступать от:

- Физических лиц;

- Юридических лиц;

- Муниципального, регионального или федерального бюджетов государственными органами.

Средства должны быть задействованы в достижении определенных целей, например, в разрушении какой-либо проблемы или возведения определённого объекта.

Бухбалансе данное средство необходимо отражать в счете 86, а именно «Целевое финансирование».

Основные правила введения данного счёта закреплены:

- В Инструкции по Плану Счетов, а именно приказу Министерства Финансов №94н;

- Положение по бухучету «Учет государственной помощи», который был утвержден приказом министерства финансов Российской Федерации №92н;

- Основные моменты также прописаны в статье 251 Налогового кодекса Российской Федерации.

Какие средства предполагают целевое финансирование

Средствами целевого финансирования могут служить объекты, которые руководство организации получает из различных источников, например, государства или других лиц. Они требуются для организации и проведения каких-либо мероприятий.

Стоит отметить, что данная собственность предприятия должна быть задействована только для этих целей. Поэтому заранее утверждается смета, в рамках которой предприятию передаются финансовые средства.

К средствам целевого финансирования относятся определенные объекты. Подробный список приведён в Налоговом кодексе Российской Федерации, а именно в статье 251 пункте 1 подпункте 14.

Одними из самых распространенных средств являются:

- Субсидии, которые необходимы бюджетным организациям;

- Гранты, которые выделяются для организации мероприятий в сфере науки, искусства, экологии и так далее. Данные финансовые средства предоставляются на безвозвратной основе;

- Инвестиции, передающиеся в пользование победителям инвестиционных конкурсов;

- Финансовые средства, выделенные различными благотворительными фондами.

Проведение учета целевого финансирования

Для бухгалтерского учета таких финансовых средств, используется пассивный счет №86, которые именуются «Целевым финансированием».

В нём отражена подробная информация о движении всех финансовых средств, которые требуются для организации различных мероприятий.

https://www.youtube.com/watch?v=yK_YhXcuejA

Также данное имущество должно отражаться в корреспонденции с 76 счетом «Расчеты с разными дебиторами и кредиторами».

Бухгалтеру необходимо сделать проводку : дебет 86 кредит 20 «Основное производство» или 26 «Общехозяйственные расходы», так как в них отражается факт использования средств целевого финансирования.

Как отмечают многие эксперты, в сальдо счёта 86 отражаются средства целевого финансирования, которые не были использованы в организации какого-либо мероприятия.

Соответственно в кредитовом обороте данного счета нужно отражать любые целевые поступления от различных лиц.Из этого следует, в дебете этого счёта требуется отразить факт использования финансовых средств на организацию и проведение мероприятий.

https://www.youtube.com/watch?v=yK_YhXcuejA

Также многие опытные бухгалтера рекомендуют открывать дополнительно 2 субсчета:

- Субсчет 86.1, в котором отражаются средства, выделенные из бюджета организации;

- Субсчет 86.2 необходим для учёта факта перечисления финансовых средств, которые были направлены в организацию из других источников.

При проведении аналитического учета нужно отразить сведения об организациях, которые были спонсорами, на какие цели необходимо потратить финансовые средства, а также дополнительные критерии использования.

Подготовка отчета о целевом финансировании средств

Данный документ является одной составляющей бухгалтерской отчётности только в общественных организациях, не осуществляющих предпринимательскую деятельность.

В нем необходимо отражать финансовые средства, которые были выделены из различных источников в текущем и предыдущем отчетном периоде в виде, например:

- Вступительных взносов;

- Членских взносов;

- Добровольных взносов.

При формировании отчета, необходимо использовать специальные коды, которые были утверждены в Приложении N 4 к Приказу Министерства финансов Российской Федерации №66 н:

- Остаток средств, которые приходится на начало отчётного года – код 6100;

- Целевые взносы – код 6220;

- Вступительные взносы – код 6210;

- Членские взносы – код 6215;

- Финансовые средства, которые были использованы в проведение мероприятий – код 6310.

Также необходимо отражать общую сумму финансовых средств, использованных в текущем и предыдущем отчетном периоде деятельности организации.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-uchet-otdelnyh-operacij/uchet-sredstv-celevogo-finansirovaniya.html