Какой проводкой закрыть остаток на счете 000

Как закрыть 000 счет при вводе остатков

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является принцип двойной записи. То есть при вводе остатков по балансовым счетам в автоматизированную программу обязательно должна быть составлена проводка по двум счетам.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Определяем стоимость активов и обязательств

Чтобы правильно сформировать остатки по счетам бухгалтерского учета необходимо провести инвентаризацию имущества и обязательств на дату формирования начальных остатков.

Оценку уставного капитала осуществляем на основе учредительных документов и отражаем сумму по счету 80 «Уставный капитал». Вклады учредителей (денежными средствами, основными средствами, материалами и т.д.) восстанавливаем на основе соответствующих документов и отражаем на счетах 01 «Основные средства», 50 «Касса», 10 «Материалы» и так далее.

Счет 00 используется только в бухгалтерских программах автоматизированного учета и предназначен для введения начальных остатков в программу.

На основании банковских выписок и данных кассовой книги можно определить остаток денежных средств в банках (входящее сальдо по счетам 51 «Расчетные счета» и 52 «Валютные счета») и кассе организации (входящее сальдо по счету 50 «Касса»). Если у организации несколько расчетных счетов, то остатки по банковским выпискам необходимо сложить.Показатели по счетам кредитов и займов 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы» можно подтвердить, если провести сверку расчетов с дебиторами и кредиторами. При этом нужно определить данные, как по сумме основного долга, так и по сумме процентов начисленных на конец 2013 года.

Значения остатков на конец дня 31 декабря 2013 года и на начало дня 1 января 2014 года совпадают.

С помощью актов сверок восстанавливается информация о состоянии расчетов с контрагентами. По каждому контрагенту формируется дебиторская и кредиторская задолженность (остатки по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

А вот перечень документов, при помощи которых можно будет определить величину дебиторской и кредиторской задолженности:

| Виды задолженности | Корреспонденция счетов | Документы | |

| ДЕБЕТ | КРЕДИТ | ||

| По выданным авансам на поставку товара | 60.02 | 00 | Платежные поручения на перечисление денег продавцам (поставщикам), входящие накладные и акты |

| По реализованным покупателям товарам | 62.01 | 00 | Выписки из банков, ПКО или кассовые чеки, свидетельствующие о поступлении денег от покупателей, исходящие накладные и акты |

| По выданным займам | 76, 73 | 76, 73 | Договоры займа, в которых вы выступаете займодавцем, выписки банка, ПКО и чеки ККТ, свидетельствующие об уплате долга и процентов |

| По выданным подотчетным суммам | 71 | 00 | Расходные кассовые ордера и авансовые отчеты |

| По полученным от поставщиков товарам | 00 | 60.01 | Платежные поручения на перечисление денег продавцам (поставщикам), входящие накладные и акты |

| По авансам, полученным от покупателей | 00 | 62.02 | Выписки из банков, ПКО или кассовые чеки, свидетельствующие о поступлении денег от покупателей, исходящие накладные и акты |

| По полученным займам | 00 | 66, 67 | Договоры займа, платежные поручения на уплату долга и процентов |

| Перед работниками по выплате зарплаты, пособий и отпускных | 00 | 70 | Расчетные и платежные ведомости по выплате заработной платы, больничные листы заявления на отпуск |

| Перед внебюджетными фондами | 00 | 69 |

Источник: https://otchetonline.ru/174-buxuchet/40566-zachem-i-kak-pravil-no-ispol-zovat-vspomogatel-nyy-schet-00.html

Ввода начальных остатков. Счет 000. Курсы 1С Бухгалтерия

Разместите ссылку на эту статью у себя на сайте или на странице в соцсети и получите20% с заказалюбого зарегистрировавшегося пользователя. Подробности смотрите в форме «Пригласите друга» справа.

Информация:

Посетите группу ВКонтакте. Профессиональный юмор и полезная информация. Регулярные публикации по 1С и на другие интересные темы

10 декабря 2016 года

Для начинающих пользователей 1С Бухгалтерии, особенно если они новички в бухгалтерском учете, операция ввода начальных остатков в информационную базу 1С Предприятие часто вызывает затруднения.

Поэтому сейчас мы с вами разберемся, что такое ввод начальных остатков и для чего вообще нужна эта операция.

Также рекомендую ознакомиться с описанием типичных ошибок при работе в программе.

Даже сейчас все ещё встречаются люди, которые ведут бухгалтерию на бумаге. При переходе фирмы на 1С Бухгалтерию требуется ввести остатки, но данная операция оказывается незнакомой. Почему так происходит?

Все дело в том, что операция ввода начальных остатков собственно к бухгалтерии никакого отношения не имеет. Именно поэтому о ней никогда не слышали люди, незнакомые с ведением учета в компьютерной программе. Научиться вести бухгалтерию самостоятельно вы можете здесь.Источник: https://sroorgru.com/kak-zakryt-000-schet-pri-vvode-ostatkov/

Проводки по 02 счету

Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Определение затрат и списание их на себестоимость;

- Закрытие счетов продаж и определение фин.результата;

- Закрытие счетов доходов и расходов и определение налоговой базы.

Этап 1. Определение ежемесячных затрат

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др. — все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты на производство продукции;

- Затраты вспомогательных производств;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2016 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

Бухгалтер отражает эти операции проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 02 | Отражено начисление амортизации | 96 000 | Бух. справка |

| 20 | 70 | Отражено начисление зарплаты | 780 000 | Бух. справка |

| 26 | 70 | Отражено начисление зарплаты АУП | 250 000 | Бух. справка |

| 20 | 60 | Приобретение электроэнергии | 17 000 | Накладная |

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Этап 2. Закрытие счетов в конце месяца проводки

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку. Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик».

Проводки по закрытию затратных счетов в конце месяца при использовании списания затрат на прямые расходы:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 26 | Закрытие на производственные затраты | 250 000 | Бухгалтерская справка |

| 90.2 | 20 | Закрытие счета на себестоимость (250 000+96 000+780 000+17 000) | 1 143 000 | Бухгалтерская справка |

Проводки при списании затрат методом директ-костинга:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.8 | 26 | Списание общехозяйственных затрат | 250 000 | Бух. справка |

| 90.2 | 20 | Списание производственных затрат (96 000+ 780 000+17 000) | 893 000 | Бух. справка |

Закрытие 90 счета проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.9 | 90.2 | Списаны расходы (1 143 000+893 000+400 000+162 000) | 2 598 000 | Бух. справка |

| 90.1 | 90.9 | Списаны доходы (выручка) | 1 062 000 | Бух. справка |

Этап 3. Определение финансового результата

Финансовый результат определяют сопоставлением оборотов по счетам продаж (90) и доходов-расходов (91) и перенесением остатка по этим счетам на счет 99 Прибыли и убытки.

Финансовый результата складывается из:

- Фин. итога по основным видам деятельности;

- Прочих доходов (расходов);

- Расходов по чрезвычайным ситуациям на предприятии;

- Платежам по налогам.

Счет 99 активно-пассивный. Счет корреспондирует:

- При определении фин.результата по основной деятельности счет корреспондирует с 90 счетом;

- Для определения результата по прочей деятельности — с 91 счетом;

- При определении результатов по ЧС счет 99 корреспондирует со счетами учета МЦ, денежных средств, расчетов с персоналом и т.д.;

- При начислении налога на прибыль счет корреспондирует со счетом 68.

Закрытие счетов 90, 91, 99 проводки в конце месяца

На субсчетах счетов 90 и 91 в конце месяца собирается результат хоз. операций предприятия. Часть субсчетов является активной, часть — пассивной. Итог вычисляется путем сравнения оборотов счета по Дт и Кт.

Схема счета 90:

Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно.

Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 90.9 | Отражение убытка по осн. деятельности(2 598 000 — 1 062 000) | 1 536 000 | Бухгалтерская справка |

Определение результата по счету 91 происходит по аналогичной схеме.

После закрытия счетов 90 и 91 остаток по этим счетам отражается на счете 99:

| Дт | Кт | Описание операции |

| 90.9 | 99 | Прибыль по основной деятельности по итогам месяца |

| 99 | 90.9 | Убыток по основной деятельности по итогам месяца |

| 91.9 | 99 | Прибыль по прочим видам деятельности |

| 99 | 91.9 | Убыток по прочим видам деятельности |

На счете 99 в течение года нарастающим итогом отражаются финансовые результаты хозяйственной раз в год, деятельности. Закрытие этого счета производится единожды в год, в последний день года.

20 счет в бухгалтерском учете закрывается в зависимости от выбранного способа распределения затрат:

- сальдо может быть только за счет незавершенного производства;

- прямой способ списывает на 43, 90 счета;

- косвенный способ прогоняет через посреднические счета 40, 43;

- способ прямой реализации списывает на 90 счет;

- в 1С версии 8.2 и 8.3 счет закрывается автоматически.

В бухгалтерском учете закрытие месяца ‒ это целый цикл операций, которые необходимо провести для правильного формирования баланса фирмы.

Основные характеристики

Существуют счета, которые на конец периода должны быть закрыты, так как на них отражаются результаты хозяйственной деятельности, формирующие прибыли и убытки. К ним относится 20 счет «Основное производство».

Название счета говорит само за себя ‒ здесь отражается основная деятельность предприятия, то есть прямые затраты по формированию себестоимости продукции (работ, услуг).

От автора! Не имеет значения, осуществляется при этом выпуск продукции или компания оказывает услуги, главное условие для использования 20 счета ‒ наличие основной деятельности.

Затраты на производство продукции (работ, услуг) скапливаются по дебету счета. Кроме расходов, здесь присутствует материальная стоимость незавершенного производства.

Когда работы завершены, происходит закрытие счета по кредиту. Впрочем, это может быть выявление брака при производстве. В таких случаях 20 надо закрывать на сумму негодного товара:

- Дт 28 «Брак в производстве» Кт 20 «Основное производство».

Прямые расходы, которые принято относить на 20 счет:

- Покупка сырья, материалов, участвующих в процессе производства.

- Оплата труда и отчисления в бюджет работников производства.

- Ремонт и амортизация производственного оборудования.

- Расходы на модернизацию, инновацию.

- Прочие издержки.

20, по сути, активный. Закрытие 20 счета с помощью ручных операций ‒ долгий и трудоемкий процесс, так как аналитический учет на нем разворачивается:

- по номенклатуре, которая содержит виды деятельности;

- по подразделениям;

- по статьям затрат;

- по работам производственных программ (при наличии инвестиционных проектов).

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

- Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

| 740.953,52 |

| 633.633,68 |

| 1.589.272,19 |

| 602.185,03 |

Источник: https://daniladunaev.ru/provodki-po-02-schetu/

Как закрыть 91 счет в конце года проводки вручную

В рамках реформации баланса компания обязана закрыть в конце года счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Рассмотрим как закрывается счет 91 на примерах с проводками.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Подробнее о программе ⟶

Воспользуйтесь заполненным примером бухгалтерского баланса предприятия:

Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Она сделает это автоматически с учетом всех требований законодательства:

Бухгалтерский баланс онлайн

Реформация баланса или зачем нужно закрыть 91 счет в конце года

Доходы и расходы отражают на счете 91 ежемесячно. На конец года у него нет сальдо. Но обороты по счету продолжают числиться. Как закрывается 91 счет в конце года? Для этого проводят реформацию баланса.

Реформация баланса — это операция, которая фиксирует финансовый результат работы компании за год. Бухгалтер переносит итоговое сальдо по счетам 90 «Продажи», 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». В результате на конец года сальдо этих счетов должно стать нулевым. Затем остаток со счета 99 списывают на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Реформацию баланса проводят в два этапа по состоянию на 31 декабря отчетного года.

1 этап. Закрытие счетов, на которых в течение года учитывали доходы, расходы и финансовые результаты деятельности компании.

2 этап. Перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

Первый этап начинают с закрытия внутренними проводками субсчетов, открытых к счету 90 и 91:Дебет 90.1 Кредит 90.9

– закрытие 90.1;

Дебет 90.9 Кредит 90.2

– закрытие 90.2;

Дебет 90.9 Кредит 90.3

– закрытие 90-3;

Дебет 90.9 Кредит 90.4

– закрытие 90.4;

Дебет 91.1 Кредит 91.9

– закрытие 91.1;

Дебет 91.9 Кредит 91.2

– закрытие 91.2.

Результатом сделанных проводок станет равенство дебетовых и кредитовых оборотов по субсчетам, открытым к счетам 90 и 91.

На конец каждого месяца эти счета должны иметь нулевое сальдо. Но в течение года на субсчетах к ним накапливаются суммы. Их и требуется обнулить 31 декабря при реформации.

На 1 января следующего отчетного периода сальдо к указанным счетам и субсчетам должно быть нулевым.

На втором этапе проводят объединение финансового результата отчетного года с финансовым результатом предыдущих лет.

В течение года при закрытии отчетных периодов бухгалтер:

- ежемесячно списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99;

- отражает суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежей по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль».

В результате перечисленных операций на 31 декабря на счете 99 будет получен чистый финансовый результат (прибыль или убыток) отчетного года. Его относят на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84

– списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)»

– отражен чистый (непокрытый) убыток отчетного года.

Программа БухСофт автоматически подготовит бухгалтерскую отчетность на основе полученных данных. Попробуйте бесплатно

Подготовить бухотчетность онлайн

Как закрыть 91 счет в конце года: проводки вручную

На этом счете отражают финансовый результат по прочим операциям. К счету 91 открывают субсчета:

- 91.1 «Прочие доходы» — по мере поступления по кредиту этого субсчета отражаются доходы по прочим операциям.

- 91.2 «Прочие расходы» — в дебет этого субсчета списывают все расходы по прочим операциям.

- 91.9 «Сальдо прочих доходов и расходов».

Если совокупный оборот по кредиту субсчета 91.1 больше дебетового оборота по субсчету 91.2, то разница между ними формирует прибыль. Если совокупный оборот по кредиту субсчета 91.1 меньше дебетового оборота по субсчету 91.2, то разница между ними формирует убыток.

При закрытии отчетного периода разницу между кредитовым оборотом по субсчету 91.1 и дебетовым оборотом по субсчету 91.2 отражают на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 91.9:

Дебет 91-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– отражена прибыль по прочим операциям за отчетный период;

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91-9

– отражен убыток по прочим операциям за отчетный период.

Записи по субсчетам 91.1, 91.2, 91.9 делают нарастающим итогом с начала года. В течение года эти субсчета не закрывают. Их закрытие происходит при реформации баланса.

ПримерВ январе ООО «Альфа» сдавало имущество в аренду и выплачивало проценты за пользование кредитом. Сдача имущества в аренду не является ее основным видом деятельности. Начисленная сумма арендной платы составляет 59 000 руб. (в т. ч. НДС – 9000 руб.). Сумма процентов по кредиту – 30 000 руб.По состоянию на 31 января в бухучете «Альфы» отражены:- по кредиту 91.

1 – арендная плата в сумме 59 000 руб.;- по дебету 91.2 – НДС с арендной платы в сумме 9000 руб.;- по дебету 91.2 – проценты за пользование кредитом в сумме 30 000 руб.31 января бухгалтер закрывает отчетный период. Он делает проводку:Дебет 91.9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– 20 000 руб. (59 000 руб. – (9000 руб. + 30 000 руб.

)) – отражена прибыль по прочим операциям за январь.

Как закрывается 91 счет в конце года

Как закрыть 91 счет в конце года проводками вручную? Для этого нужно сделать внутренние проводки:

Дебет 91.1 Кредит 91.9

– закрытие 91.1;

Дебет 91.9 Кредит 91.2

– закрытие 91.2.

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счет 91 будет иметь нулевое сальдо.

А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются. Их нужно будет обнулить 31 декабря при реформации.

Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. Счет 91 будет закрыт.Пример По состоянию на 31 декабря в бухучете отражены сальдо:- по 91.1 – 300 000 руб.;- по 91.2 – 100 000 руб.31 декабря бухгалтер сделал проводки:Дебет 91.1 Кредит 91.9– 300 000 руб. – закрытие 91.1;Дебет 91.9 Кредит 91.2– 100 000 руб. – закрытие 91.2

Так закрывается счет 91 в конце года.

Как закрыть 91 счет в конце года: проводки при УСН

“Упрощенец” проводит реформацию баланса в порядке аналогичном описанному выше.

Правила бухгалтерского учета не предусматривают каких-либо особенностей закрытия счета 91 при применении УСН. Отличие будет состоять лишь в том, что в расходах на субсчете 91.1 не будет НДС с реализации.

Источник: https://www.BuhSoft.ru/article/974-kak-zakryt-91-schet

Вспомогательный счет 000 как закрыть

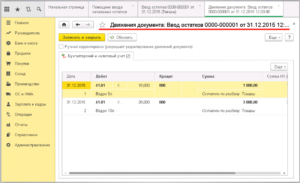

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является принцип двойной записи. То есть при вводе остатков по балансовым счетам в автоматизированную программу обязательно должна быть составлена проводка по двум счетам.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Зачем и как правильно использовать вспомогательный счет «00»

- Банки

- Кредиты

- Страхование

- Финансы

- Форекс и биржа

Источник: http://f-52.ru/vspomogatelnyy-schet-000-kak-zakryt/

Закрытие счета в конце периода

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

https://www.youtube.com/watch?v=wrFTIL6tK00

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

Операция | Дебет | Кредит |

ОПР списаны в пользу основных производств | 20 | 25 |

ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов | 23 | 25 |

ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета | 29 | 25 |

Списание общехозяйственных расходов

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

Операция | Дебет | Кредит |

ОХР списаны на основное производство | 20 | 26 |

ОХР отнесены на затраты по вспомогательным производствам | 23 | |

ОХР списаны на обслуживающие хозяйства | 29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

Операция | Дебет | Кредит |

ОХР списаны на себестоимость продукции, работ, услуг | 90-2 «Себестоимость продаж» | 26 |

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

Операция | Дебет | Кредит |

Производственные затраты списаны на себестоимость продаж | 90-2 «Себестоимость продаж» | 20 |

23 | ||

29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

Операция | Дебет | Кредит |

Субсчет «Выручка» закрыт по итогам года | 90-1 | 90-9 |

Себестоимость производств отнесена на финансовый результат | 90-9 | 90-2 |

НДС списан в пользу прибылей и убытков | 90-9 | 90-3 |

Акцизы отнесены на финрезультаты деятельности | 90-9 | 90-4 |

Экспортные торговые пошлины списаны по итогам года | 90-9 | 90-5 |

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

Операция | Дебет | Кредит |

Отражена прибыль по итогам месяца от иных видов деятельности компании | 91-9 | 99 |

Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

Операция | Дебет | Кредит |

Списана прибыль по итогам года от иных видов деятельности компании | 91-1 | 91-9 |

Отражен убыток от прочих видов деятельности за год | 91-9 | 91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2019 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

Операция | Дебет | Кредит |

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) | 00 | 84 |

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) | 84 | 00 |

Источник: http://ppt.ru/art/buh-uchet/zakritie-scheta