Организация общественного питания применение кассового аппарата при ЕНВД

Кассовый аппарат при ЕНВД для индивидуальных предпринимателей

Для ИП, осуществляющих свою деятельность по вмененке (с использованием ЕНВД), согласно пункту второму ст. 346.26 НК РФ, от применения кассового аппарата на момент начала 2016 года можно отказаться в случае, если выполняется одно из следующих условий:

- Деятельность индивидуального предпринимателя, работающего с использованием единого налога, связана с предоставлением услуг населению. После совершения сделки клиенту необходимо вручить бланк строгой отчётности, который заменит собой чек ККТ.

- Все расчёты осуществляются с применением банковских пластиковых карт или банковских переводов. В таком случае организация или продавец, использующий единый налог, должен выдать по первому требованию подтверждающий совершение сделки и приём средств документ. Это может быть квитанция об оплате услуг или, например, товарный чек. Для использования безналичного способа расчётов нужен специальный терминал, подключённый к счёту.

- Специфичность или особенности местонахождения. Согласно п. 3 ст. 2 ФЗ N54, ИП, работающий с использованием единого вмененного налога, может производить расчёты без применения ККМ, когда коммерческая деятельность связана с определённой спецификой или осуществляется в удалённых районах.

Когда ККМ не нужен

ФЗ N54 на момент начала 2016 года содержит перечень видов коммерческой деятельности, не требующих от плательщиков при работе по вмененке обязательного применения ККТ.

В этот перечень попадают следующие:

- Продажа прессы, включая газетную печатную продукцию и журналы, а также различные сопутствующие аксессуары и товары (ручки, карандаши и прочее) в специализированных киосках. При этом, доля печатной продукции должна составлять как минимум половину, а сам ассортимент дополнительных товаров должен быть утверждён соответствующим ведомством. Организация учёта выручки от реализации прессы и сопутствующей продукции при этом должна происходить раздельно.

- Покупка и продажа акций, фьючерсов и других ценных бумаг.

- Реализация билетов участия в лотереях.

- Организация питания в учебных заведениях для учащихся и сотрудников.

- Организация оплаты проезда пассажирами транспортных средств общественного пользования.

- Организация и осуществление продаж в рамках ярмарок, на выставках, торговых рыночных площадях, а также на других площадях, отведённых для торговли. В это правило не попадают киоски, магазины, прилавки, палатки, автомобильные фургоны и прочие места.

- Продажа разносных мелкорозничных товаров и коммивояжёрская деятельность. Исключением являются сложные технические устройства и продукция, требующая определённых условий транспортировки и хранения. Торговля может осуществляться с различных переносных приспособлений, включая использование тележек и лотков.

- Продажа чая, кофе и смежной продукции в пассажирских вагонах железнодорожных составов. Ассортимент продукции при этом должен быть утверждён соответствующим ведомством.

- Торговля лекарствами за пределами городской черты за исключением ПГТ и районных центров.

- Продажа мороженого и не содержащих алкоголь разливных напитков в киоска

- Продажа различной продукции из цистерн.

- Приём от населения утильсырья и стеклотары. Лом цветных и чёрных металлов – исключение.

- Торговля предметами, относящимися к религии, включая литературу, а также организация и предоставление религиозных услуг.

- Продажа почтовых госзнаков, включая марки и иные знаки, которые наносятся на почтовые отправления и служат для подтверждения оплаты услуг связи. При этом, реализация товаров должна происходить по номинальной цене. Другими словами, ИП, работающий по единому налогу, не может продавать коллекционные марки по рыночной цене без ККМ.

ИП, работающие по ЕНВД в отдалённой местности, за исключением крупных населённых пунктов (городов, РЦ и ПГТ) вправе отказаться от применения ККМ по правилам 2016 года.

Регистрация кассового аппарата

Чтобы зарегистрировать новые ККМ в налоговом органе в 2016 году, нужен следующий пакет документов:

- заявление о постановке ККТ на учёт;

- технический паспорт ККТ;

- договор о техническом обслуживании ККМ, заключённый с ЦТО.

При этом, срок проведения процедуры регистрации ККТ для плательщиков, использующих единый вмененный налог, составляет 5 рабочих дней с момента подачи документов и заявления.

После того, как новые устройства будут зарегистрированы, ИП, работающий на ЕНВД, получит на руки карточку регистрации, а также предоставленные документы, которые прилагались к заявлению.

Снятие с учёта ККМ и перерегистрация оборудования осуществляется по факту подачи заявления и длится эта процедура также 5 рабочих дней.

https://www.youtube.com/watch?v=nQIkPIk9Ybg

Кассовые аппараты нового образца, которые были введены в эксплуатацию в начале 2016 года, отличаются упрощённой схемой постановки на учёт. Новые ККТ имеют отдельный доступ в интернет и могут регистрироваться в режиме онлайн.

При этом, нужен стабильный канал связи, а все данные о совершении каждой сделки будут отправляться фискальному регистратору, что значительно упрощает отчётность. Новые изменения в законодательстве 2016 года затронули и порядок обслуживания кассовой техники. Новое оборудование не требует обязательной постановки на учёт в ЦТО.

ИП обязан будет обращаться в техническую службу только по факту поломки или заключать с сервисной компанией договор на регулярное обслуживание.К счастью для многих предпринимателей, работающих по ЕНВД, как минимум ближайшие три года, вплоть до начала 2019-го, можно не только пользоваться, но и приобретать ККТ старого образца и пользоваться при этом старой и проверенной системой регистрации, обслуживания и отчётности.

Штраф за непробитый кассовый чек

Действующее на момент начала 2016 года законодательство предусматривает наказание за нарушение правил применения и использования кассового оборудования.

Противозаконным является:

- Неиспользование кассовых аппаратов. Под неиспользование ККТ также попадает невыдача покупателям или клиентам кассовых чеков. В этом правиле есть исключения, предусмотренные ФЗ N54.

- Применение несоответствующих установленным требованиям кассовых аппаратов.

- Нарушение правил регистрации, пользования и хранения ККМ.

- Отказ в выдаче документов, подтверждающих факт совершения сделки и принятия денежных средств. Для случаев, предусмотренных ФЗ N54 в качестве исключения, этим документом является квитанция об оплате, товарный чек или любой другой документ, подтверждающий сделку.

В случае выявления в ходе налоговой проверки нарушений, предусматривается введение следующих штрафных санкций:

- ИП, работающие с использованием ЕНВД, получают административный штраф в размере от 1500 до 2000 руб;

- Должностные лица штрафуются на сумму от 3 до 4 тыс руб;

- Для юридических лиц предусмотрен штраф в размере от 30 до 40 тыс. руб.

При отсутствии прочих нарушений, выявленных в ходе налоговой проверки, ИП, работающий с применением единого вмененного налога (ЕНВД), может получить предупреждение вместо штрафа. Но этот вариант развития событий возможен лишь в случае, если предприниматель ранее не привлекался к административной ответственности.

Источник: http://IPprof.ru/buhgalteriya/kassa/kassovyj-apparat-dlya-ip-pri-envd.html

Ип на енвд: нужен ли кассовый аппарат в 2018 — 2019 годах

- Нужен ли кассовый аппарат

- ИП на ЕНВД

Есть четыре варианта ответа на вопрос: нужно ли ставить кассовый аппарат для ИП на ЕНВД:

- нужно обязательно ставить;

- кассовый аппарат не нужен;

- нужно ставить с 2018 года;

- нужно ставить с 2019 года.

Когда кассовый аппарат нужно обязательно ставить

- При торговле подакцизными товарами. Подакцизные товары выведены в статье 181 НК РФ:

- этиловый спирт;

- спиртосодержащая продукция;

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- бензин;

- топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале

- температур от 280 до 360 градусов Цельсия.

- При использовании автоматического устройства для расчетов.

Автоматическое устройство для расчетов — это устройство типа терминалов оплаты Kiwi и других, в которых должен стоять кассовый аппарат, зарегистрированный не на Вашу организацию либо ИП, а на организацию с которой у Вас договор об установке этого аппарата у Вас в офисе или магазине (пункт .8 статьи 2 ФЗ-54).

Когда кассовый аппарат не нужен

1. Если Вы занимаетесь только одним или несколькими видами деятельности из следующего списка (других видов деятельности Вы вести не должны):

*пункт 2 статьи 2 ФЗ-54

- продажа газет и журналов;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов;

- обеспечение питанием обучающихся и работников образовательных организаций («с улицы» никого не обслуживаете);

- разносная торговля в пассажирских вагонах поездов;

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт ключей;

- услуги нянь;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах;

- сдача индивидуальным предпринимателем в аренду жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- аптечные организации, находящиеся в фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах;

- оказание услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа культовых зданиях и сооружениях и на относящихся к ним территориях.

Вы не обязаны использовать кассовый аппарат: в обозримом будущем. изменения 2018 и 2019 годов Вас также не коснуться.

Но, если Вам нужно что-то выдавать клиенту вместо чеков или для ведения внутренней отчетности, то можете приобрести ЧПМ: чекопечатающую машинку, которую не нужно регистрировать в налоговой.

Так же Вы не обязаны выдавать клиенту любые бумаги подтверждающие покупку услуги или товара или даже по его требованию

2. Если вы торгуете в отдаленном либо труднодоступном районе и эта территория внесена в региональный список отдаленных зон. (пункт 3 статьи 2 ФЗ-54). В этом случае Вы не должны применять кассовую технику, но по требованию клиента обязаны выдать ему документ, подтверждающий покупку товара.

https://www.youtube.com/watch?v=A8taGSIJXxM

В документе должны быть следующие данные (абзацы 4 — 12 пункта 1 статьи 4.7 ФЗ-54):

- Дата, время и место (адрес) осуществления расчета;

- Наименование организации-пользователя или фамилия, имя, отчество ИП;

- ИНН;

- Система налогообложения;

- Тип операции: приход, возврат, возврат прихода и т.д.;

- Наименование товаров, услуг платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок,

- стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- Сумма расчета;

- Форма расчета: наличные, безнал, оплата картой и др.;

- Должность и фамилия лица оформившего документ.

Источник: https://spb-kassa.ru/nujen%20li%20kassoviy%20apparat/nujen_li_kassoviy_apparat_ip_na_envd.html

Енвд без кассового аппарата

Если исходить из ФЗ №54, все субъекты предпринимательской деятельности, которые в своей работе производят расчеты с применением наличных средств или позволяющие производить оплату с помощью банковской карты, должны иметь кассовую машину. С другой стороны, в законе прописаны исключения, когда ООО вправе работать без ККМ. К таким случаям можно отнести:

- Организации, которые оказывают услуги вне зависимости от системы выплаты налогов, вправе не применять ККТ, если при осуществлении сделки клиенту передается БСО. К категории таких документов можно отнести кассовый чек, транспортный билет, талоны, абонементы, а также различные типы путевок (экскурсионные, туристические).

Стоит отметить, что с начала июля 2018 года организации (ООО) и ИП обязаны перейти к применению бланков строгой отчетности в электронном виде. Чтобы решить подобную задачу, придется купить специальную технику, а именно ККТ, необходимую для создания бланков БСО, а также их последующей распечатки. Новые бланки должны передаваться в ФНС в электронной форме, а также на e-mail покупателя.

- Компания или ИП, которая работает на ЕНВД или ПСН (для ИП) может не применять кассовый аппарат в своей деятельности. Но при наличии соответствующего требования со стороны клиента, они должны предоставлять чек или другой документ. Последний должен подтверждать прием наличных средств.

В такой квитанции (чеке) должно содержаться название бумаги, номер по порядку, «имя» компании, ИНН, наименование и число приобретенной продукции. Здесь же должна указываться сумма оплаты, а также ФИО сотрудника, выдавшего бумагу.

- Организации и ИП, которые работают на любой форме выплаты налогов, вправе не использовать ККМ при ведении определенных видов деятельности. К этой категории можно отнести реализацию газет и журналов, лотерейных билетов и ценных бумаг, талонов и проездных документов для общественного транспорта. Сюда же стоит отнести торговлю на ярмарках и рынках, мелкорозничный сбыт, прием от населения посуды и другие.

Кроме того, установка ККТ не обязательна, если компания работает в труднодоступном регионе, или относятся к категории аптечных организаций.

Какие требования предъявляются к ККТ?

Чтобы поставить кассовую машину на учет, а в дальнейшем применять ее в работе, компании необходимо задействовать только те модели, которые отражены в государственном реестре.

Чтобы определить, имеется ли модель в перечне или нет, достаточно заглянуть в реестр или поверить при покупке кассовой машины наличие сверху специальной бирки с надписью «Государственный реестр» и указанием требуемого года.

Чтобы ККТ могла быть включена в госреестр, она должна соответствовать ряду требований. Вот только некоторые из них:

- Возможность фиксации информации в памяти устройства, на ленте и чеке с учетом параметров и технических характеристик.

- Обеспечение печати кассовых документов, а также возможность долговременного хранения данных.

- Наличие опции, позволяющей эксплуатировать аппарат в фискальном режиме.

- Исправность и обеспечение технической поддержкой со стороны поставщика.

- Наличие паспорта установленного типа, а также идентификационного знака.

- Прочие требования (наличие часов, корпуса, накопителя памяти и других опций).

В госреестре, кроме списка допущенных моделей, содержатся данные по реквизитам, требующим отражение в чеке ККТ. Список необходимых реквизитов может различаться в зависимости от вида деятельности ООО. Следовательно, при выборе кассовой машины стоит брать во внимание, в какой сфере она будет применяться. Это может быть торговля, реализация билетов или оказание услуг людям.

Многие руководители путают ККТ с ЧПМ (машинками для печати чеков). В них не предусмотрен блок памяти, поэтому отнести такие устройства к категории контрольно-кассовой техники и, соответственно, поставить на учет не получится.

Как зарегистрировать ККМ в налоговой?

Как только ООО покупает кассовую машину, и заключает договор с ЦТО, технику необходимо поставить на учет в налоговой службе. Если речь идет об ИП, сделать это можно по месту проживания, а вот в случае с ООО — по юридическому адресу основного офиса. Но здесь имеется оговорка.

Если ККМ планируется применять по другому адресу, придется создавать обособленный филиал, и уже по месту его нахождения ставить контрольно-кассовую машину на учет. В ситуации, когда компания имеет несколько отделений, которые отчитываются различным ФНС, расположенным в одном муниципальном секторе, регистрация всех ККМ может производиться в одной налоговой инспекции.

Чтобы зарегистрироватьККМ, необходимо пройти несколько этапов:

- Передача необходимых бумаг. К основным документам стоит отнести паспорт ККТ, заявление, а также договор с ЦТО. Могут потребоваться и дополнительные бумаги — квитанция о покупке устройства, паспорт, учредительные и прочие документы.

- Осмотр кассовой машины. Аппарат можно привозить лично или будет осуществлен выезд работника ФНС на объект. Работа должна производиться в присутствии человека, который подавал заявление. Главное внимание уделяется целостности кожуха ККМ, а также наличию соответствующего значка.

- Фиксализация и последний этап регистрации. Как только осмотр произведен, а работник ФНС не выявил замечаний, вводится специальный пароль, который защищает память от постороннего проникновения. Далее печатается пробный чек и проверяется наличие всех параметров. В завершение делается отметка в паспорте ККТ, выдается карточка с подтверждением регистрации, а также передаются бумаги, которые прилагались к заявлению на регистрацию.

Какие ООО могут работать без ККМ

Налоговая не регистрирует старые кассовые аппараты с 1 февраля 2017 года. Чтобы предприниматели подключили онлайн-кассы вовремя, государство переводит на них поэтапно.

С 1 апреля 2017 года кассу подключают юрлица, которые продают алкоголь. Алкоголь — это напитки крепостью выше 0,5%, но не квас и не кефир.

С 1 июля 2017 года ККМ подключают ООО на упрощенной, общей и сельскохозяйственной форме налогообложения.

С 1 июля 2018 года с кассой работают юридические лица, у которых дело в розничной торговле или общепите на вмененке.

С 1 июля 2019 года кассу подключают компании на вмененке, и те, которые оказывают услуги или выполняют работы. Например, ремонтируют компьютеры или бурят скважины на дачных участках.

ООО работает без ККТ, если находится в труднодоступной местности. Это отдаленные деревни, где нет интернета и нормальных дорог. Региональные власти публикуют перечни таких местностей на официальных сайтах.

Если ООО торгует алкоголем, сигаретами или бензином, онлайн-касса нужна даже в труднодоступной местности. Ккт работает в автономном режиме без интернета, а бухгалтер передает данные о платежах в налоговую самостоятельно.

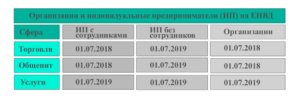

ККМ для ЕНВД: нужен ли кассовый аппарат при ЕНВД в 2018 году

Виды деятельности, при которых применяется ЕНВД, перечислены в п. 2 ст. 246.26 Налогового кодекса Российской Федерации (НК РФ). К наиболее распространенным относятся:

- бытовые услуги, ОКВЭД которых перечислены в приложении 1 к распоряжению Правительства РФ от 24.11.2016 № 2496-р;

- техобслуживание, мойка и ремонт автомобилей;

- розничная торговля при условии, что площадь торгового зала не превышает 150 квадратных метров;

- услуги по временному проживанию при площади, используемой для размещения людей, не более 500 квадратных метров и др.

Источник: https://zullus.ru/envd-bez-kassovogo-apparata/

Кассовый аппарат для ИП при ЕНВД в 2019

Нужна ли касса для ИП на ЕНВД в 2019 году каждому бизнесмену необходимо знать заранее.

При несвоевременной регистрации ККМ предпринимателю грозят штрафы, и что хуже, возможное отстранение от ведения деятельности на законодательно установленный период времени.

Будет ли действовать режим налогообложения на едином вменёном доходе? Конечно, да. Сроки для пересмотра законопроекта об отмене системы снова планируют перенести, но что будет дальше пока неизвестно.

В 2017 и 2019 году большинству индивидуальных предпринимателей пришлось задуматься о переходе на онлайн-кассы. Насколько сложным и длительным будет процесс, и должны ли бизнесмены использовать кассы нового поколения в режиме налогообложения ЕНВД при осуществлении расчётно-кассовых операций поможет разобраться материал данной статьи.

В целом переход на новые кассы продуман неплохо, но существует ряд нюансов и штрафов за несвоевременное подключение к системе.

Новости 2019

Согласно информации из Налогового Кодекса Российской Федерации, в законодательстве на 2019 год произошли изменения для ИП. Некоторые бизнесмены, ведущие свою предпринимательскую деятельность на ЕНВД, освобождены от применения онлайн-кассы до 1 июля 2019 года.

Касаемо дальнейшего положения дел, то Госдума рассматривает законопроект о продлении срока для перехода на электронный кассовый аппарат для ИП при ведении бизнеса на ЕНВД до 2021 года. Если проект будет принят, то большинство предпринимателей могут продолжать работать без ККТ ещё несколько лет.

Не менее важное изменение коснулось величины коэффициента-дефлятора, показатель составляет 1.481, что непременно окажет серьёзное влияние в расчёте потенциального дохода предпринимателя.Произошли нововведения и в вычетах, которые можно использовать на вменёнке. Связаны они с приобретением онлайн касс, а именно, затраты можно использовать при уменьшении налога, но при условии, что максимально предельная сумма составляет 18 000 рублей на каждый аппарат в отдельности.

Касса при ЕНВД

Основной причиной для введения электронных касс является выведение продаж от предпринимательской деятельности из тени, так как большинство из них официально не фиксируется, а бюджет соответственно не получает налогов с осуществления таких сделок.

Работа ККТ будет производиться с помощью сети интернет, а данные о расчётах через оператора направляться напрямую в ФНС. Одновременно с бумажным фискальным чеком, электронный документ может отправляться на электронный ящик покупателя.

Введение онлайн кассы для ИП, работающих на ЕНВД установлено на 1 июля 2019 года, но законодательство не запрещает начать пользование ею уже сейчас. Система налогообложения, которую применяет предприниматель не играет основной роли, использование электронной ККМ зависит, прежде всего от вида деятельности.

Розничная торговля, осуществляемая через объекты, подразумевает обязательное использование кассового аппарата в режиме онлайн, за некоторым исключением:

- безалкогольная продукция;

- мороженое;

- печатные издания;

- товары с ярмарок и выставок.

Если индивидуальный предприниматель работает, совмещая несколько режимов налогообложения, то ККМ необходимо настроить соответствующим образом, чтобы в дальнейшем не возникло проблем с контролирующими органами.

Для того чтобы подготовиться к новому формату работы, ИП стоит заранее побеспокоиться:

- о приобретении кассового аппарата;

- подобрать подходящие условия и фискального оператора для дальнейшего сотрудничества;

- подготовиться к регистрации ККТ в ФНС.

Особое внимание стоит уделить безопасности системы, она должна обладать высокой степенью защиты данных от третьих лиц, а также считывать и формировать документы на любом кассовом аппарате со сроком хранения информации не менее 5 лет.

Перечень видов деятельности, освобождённых от обязательного применения кассового аппарата

Такой вопрос, который связан с необязательным использованием автоматизированного ККМ для отдельных направлений бизнеса, интересует очень многих ИП.

До лета 2019 года можно не применять кассовую технику индивидуальным предпринимателям, работающим по направлениям:

- оказывают бытовые услуги;

- осуществляющих ремонт и техническое обслуживание авто и мототранспорта;

- автоперевозки пассажиров и груза;

- проведение рекламных акций с использованием определённых конструкций;

- ветеринарные услуги;

- услуги по передаче во временное пользование торговых сетей, не имеющих зала пользования;

- размещение рекламы на транспортных средствах;

- передача земельных участков на временное пользование для организации торговли или услуг общественного питания;

- передача площадей, не превышающих размера 500 квадратных метров для временного размещения или проживания.

Касаемо ИП, которые заняты в сфере оказания услуг населению с применением БСО типографского формата, то начиная с середины 2019 года можно также продолжать выдавать бланки строгой отчётности.

Изначально планировалось летом 2019 года применять специализированное устройство, разработанное для печати бланков, которое по стоимости практически равноценно кассовому аппарату.

А это дополнительные затраты, которые в скором времени коснутся предпринимателей.

https://www.youtube.com/watch?v=HgS1Vgr7flw

Но принятые исправления в закон, относительно недавно продлили срок обязательного приобретения автоматизированного устройства БСО ещё на год. Что даёт право продолжать использовать ранее закупленные типографские бланки.

Регистрация кассового аппарата в налоговой инспекции

Для того чтобы перейти на работу с онлайн кассой для ИП необходимо определиться с моделью аппарата учитывая вид деятельности и специфику.

Современный рынок предлагает обширный выбор разнообразных аппаратов, но важно знать, что применять можно лишь те, которые входят в перечень утверждённых ФНС России. То же самое касается и фискальных накопителей.

В первую очередь, такие аппараты обеспечат надёжную защиту для бизнеса индивидуального предпринимателя, а во вторых обеспечат специальным образцом заключения, которое выдаётся экспертной организацией.

После приобретения ККМ, её необходимо зарегистрировать в налоговой службе с помощью официального сайта контролирующего органа через личный кабинет налогоплательщика или заполнить заявку на бумажном носителе и предоставить в ФНС.Для начала необходимо пройти следующие этапы:

- Приобретение кассового аппарата с действующим накопителем.

- Заключение договора на оказание услуг с оператором фискальных данных.

- Формирование КЭП (квалифицированной электронной подписи) или усиленной электронной подписи (УЭП).

Перед тем как пройти процесс регистрации необходимо проверить наличие сформированной КЭП, если она была получена вместе с пакетом программного лицензионного обеспечения 1С, вполне можно использовать её.

Что касается бумажной формы заявления, то с ней могут возникнуть трудности. Связано это с тем, что пока формы утверждённой Минфином нет. Чтобы не возникало разногласий с налоговой службой, следует применять форму Министерства Финансов РФ, которая находится в стадии проекта.

Заполнить форму заявления о регистрации кассового аппарата нужно в двух экземплярах, причём обязательно следовать таким правилам:

- от руки заполнять чернилами синего или чёрного цвета и распечатать с помощью принтера оформленный бланк;

- не допускать пропусков и не оставлять пустых полей;

- каждая страница должна быть напечатана на отдельном листе;

- нельзя допускать исправлений;

- на каждый кассовый аппарат оформляется отдельное заявление.

Следующие этапы:

- Оформленное заявление предоставляется в ФНС лично в руки либо отправляется почтой.

- После рассмотрения, сотрудник налоговой службы возвращает один экземпляр предпринимателю с отметкой о принятии.

- Проводится поверка всех необходимых данных, при нахождении несоответствий или недостоверной информации уполномоченное лицо может отказать в регистрации.

- При успешной проверке, налоговый орган выдаст номер регистрации, присвоенный конкретному кассовому аппарату.

- Присвоенный номер вводится в систему ККМ, после чего аппарат начинает полноценно работать и распечатает отчёт о регистрации кассы.

Для надёжности проведённой операции следует попросить сотрудника ФНС выдать карту регистрации с отметкой о том, что копия признана верной.

Для большинства регистрацию ККМ совершать легче с помощью интернета. Для проведения процедуры через личный кабинет с помощью официального сайта Налоговой РФ нужно иметь расширенный вариант электронной подписи.

Далее нужно:

- Провести авторизацию на сайте налогового органа.

- Пройти регистрацию на странице учёта контрольно-кассовой техники.

- Зарегистрировать кассовый аппарат с предварительным внесением необходимых данных (модель аппарата, адрес установки, назначение, модель накопителя и его номер).

- Выбрать из предложенного списка оператора, с которым заключался договор.

- Перепроверить заполненные сведения.

- Завершить регистрацию.

- В ответ придёт регистрационный номер, который необходимо ввести в ККМ и распечатать отчёт, подтверждающий регистрацию.

- Полученные данные в течение одного дня следует ввести в необходимые поля (дата и время документа, номер и сведения о регистрации).

- По завершении распечатать карту регистрации из списка документации, которая была отправлена в ФНС.

Если по неизвестной причине индивидуальному предпринимателю не удалось провести электронную регистрацию, стоит незамедлительно обратиться в службу поддержки обслуживающего оператора фискальных данных.

Ответственность

За нарушение кассовой дисциплины, ИП на ЕНВД в 2019 году грозят серьёзные штрафы.

Используя в работе оборудование, которое не отвечает установленным требованиям, ИП рискует погасить штраф в сумме 3 000 рублей, причём деятельность, связанная с торговлей обойдётся затратой в 25 – 30 % от суммы продаж, но не менее установленной денежной суммы в размере 10 тысяч рублей. За неотправленный чек покупателю на электронную почту или телефон штраф может варьироваться от 10 000 рублей.

Серьёзные санкции будут применяться к предпринимателям, которые допускают повторные нарушения. При первом разе можно обойтись стандартным предупреждением, но последующие могут грозить даже возможной остановкой деятельности для ИП сроком до 3 календарных месяцев и штрафом порядка 30 тысяч рублей.

Если предприниматель вовсе решит пренебречь использованием онлайн-кассы, то рискует быть оштрафован в размере от 75% до 100% от общей суммы денежных средств, прошедших «мимо», причём минимально установленная ставка составляет 30 тысяч рублей, повторное нарушение с превышением суммы расчётов в 1 млн рублей может также привести к остановке деятельности до 90 суток с отстранением от работы должностного лица на срок до 1 года.

Чтобы избежать спорных моментов, стоит периодически читать информацию, предоставленную Министерством Финансов РФ на вопросы, поступающие от индивидуальных предпринимателей, которые напрямую связаны с кассовыми расчётами в режиме онлайн. Там много полезных разъяснений, которые могут помочь избежать штрафов в будущем.

Возможно, переходить на использование ККМ нового поколения летом 2019 года не придётся, на рассмотрении находится законопроект, предполагающий перенесения срока установки онлайн касс до 2021 года. Спрогнозировать исход пока невозможно, остаётся только ждать конечного результата, от которого будет зависеть дальнейшее ведение деятельности для ИП на системе налогообложения ЕНВД.

Источник: https://tvoeip.ru/buhgalteriya/kassa/na-envd