Надо ли отражать сумму начисленных дивидендов в расчете 4 ФСС РФ

Дивиденды не облагаются страховыми взносами 2019 на основании

Решение о том, как распределить чистую прибыль организации, принимает совет учредителей. Это может быть как перечисление денег в специальные фонды, развитие производства, выплата дивидендов и т.д. Порядок уплаты дивидендов пошагово выглядит так: Принцип расчета суммы дохода от долевого участия, подлежащего уплате учредителям, выглядит так:

- Схема расчета дивидендов = Сумма чистой прибыли х Процентная доля участия в уставном капитале

С дивидендов следует уплачивать следующие налоги: Это означает, что происходит своего рода реализация данного имущества.

Следовательно, возникает необходимость исчислить НДС и налог на прибыль. Но так как данное имущество является доходом в натуральной форме, все равно придется уплачивать НДФЛ. При обложении начисляются следующие проводки:

Облагаются ли дивиденды страховыми взносами

Именно поэтому необходимо максимально внимательно ознакомиться с методикой расчета, формулой.

Причем ежегодно осуществляется реформирование соответствующих законодательных актов.

Потому размер страховых взносов также меняется в течением времени в большую сторону.

Размер данных отчислений может достаточно существенно различаться в зависимости от целого ряда факторов. Основными являются следующие:- демонстрация перспектив развития;

- изменение экономического климата в стране, непосредственно в сфере деятельности предприятия;

- интересы предприятия.

- привлечение инвестиций;

- необходимость стабилизации экономического положения предприятия;

Снижается или же остается на прежнем уровне размер перечислений акционеру часто по причине необходимости стабилизации экономической обстановки в самом предприятии.

Облагаются ли страховыми взносами дивиденды?

Сюда входят:

- Заработные платы сотрудникам.

- Вознаграждения за качественную и хорошую работу.

- Премии за трудовые достижения.

С тех сумм, которые проходят официально, и взимается подоходный налог и страховые взносы. В первую очередь, это те денежные суммы, которые сами не образуют объект обложения.

- Суммы при дарении. Работодатель может подарить своему работнику за хорошую работу определенную сумму денег.

- Выплаты при займе.

- Выплаты аренды или купли-продажи имущества.

- Дивиденды предприятия.

То есть мы подошли к основному вопросу: облагаются ли дивиденды предприятия страховыми выплатами?

Обложению дивиденды не подлежат на основании письма инспекции фонда (ФСС №15-03-11/08-13985).

Что не может облагаться страховыми взносами

Это связано с тем, что некоторые не считаются объектами, а иные просто освобождены законом от уплаты.

Выделяют платежи, взносы с которых вовсе не отчисляются. Не предусматривается обложение, если лицо делает благотворительный взнос.

Но если он касается расходов на питание, то устанавливается суточный лимит. При его превышении отчисления производятся.

В соответствии с подпунктом 2 пункта 1 статьи 9 ФЗ №212, обложению взносами не подлежат компенсации.

Онлайн журнал для бухгалтера

в первый год.

Лимит: до 50 т. р. на каждого ребенка. • взносы по обязательному страхованию персонала; • взносы по договорам добровольного личного страхования работников со сроком от 1 года на оплату мед.

расходов; • взносы по договорам на мед. услуги работникам на срок от 1 года с лицензированными мед.

организациями; • взносы по договорам добровольного личного страхования на случай своей смерти /или вреда здоровью; • пенсионные взносы по договорам негосударственного пенсионного обеспечения.

Остановимся на сверхнормативных суточных.

Эти суммы в 2019 году остались прежними: от 700 руб. по России и от 2,5 тыс. для зарубежных поездок.

Как отражаются дивиденды в форме расчета 4-ФСС?

Их оплата осуществляется на основании решения акционеров (учредителей).

2 табл. 6 для отображения вознаграждений, не облагаемых взносами от НС на производстве.

При этом в гр. 3 указывается общая сумма выплат за отчетный период, а в гр. 4, 5, 6 — в разбивке последних 3 месяцев. Перечень таких выплат строго ограничен ст.

9 закона № 212-ФЗ и ст. 20.2 закона № 125-ФЗ. Следовательно, дивиденды в 4-ФСС отображать не нужно, так как в данных перечнях они не перечислены. Если дивиденды в 4-ФСС все же ошибочно были включены и привели к занижению суммы взносов, то необходимо сдать корректировочный отчет.

взносами только в том случае, когда фирма-наниматель доплачивает лист нетрудоспособности исходя из стопроцентного среднего заработка служащего.Еще одни вопросом, по которому могут возникать разногласия, подлежат ли обложению страховыми взносами дивиденды?

Налоговое законодательство не содержит прямого ответа на него.

Однако дивиденды не облагаются по страховке. Связано это с тем, что они выплачиваются не в рамках оформленного трудового контракта.

Поэтому, причин для уплаты страх. взносов с них не возникает. По правилам действующего законодательства, в Расчете по страховым взносам необлагаемые суммы должны отражаться в обязательном порядке. Для этого предусмотрены спец.

строчки. Сначала не облагаемые выплаты прописываются в строчке 030, после чего их переносят в строчку 040.

Ооо является микропредприятием, применяет общую систему налогообложения

1 ст.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Источник: http://credit-helper.ru/dividendy-ne-oblagajutsja-strahovymi-vznosami-2018-na-osnovanii-25741/

Надо ли показывать доход от девидендов в страховых взносах

Поэтому все суммы, которые проходят официально, с них то и взимается подоходный налог и страховые взносы. Если будет задан вопрос с какой зарплаты не взимается страховой взнос, можно ответит сразу ни с какой. Так сказать, «черная» заработная плата не входит в это список, так как это теневая экономика предприятия.

Рассмотрим теперь с каких официальных доходов не взимается страховой взнос. Доходы предприятия, не подлежащие обложению. В первую очередь это те денежные суммы, которые сами не образуют объект обложения: • Суммы при дарении.

Работодатель может подарить своему работнику за хорошую работу определенную сумму денег; • Выплаты при займе; • Выплаты аренды или купли продаже имущества; • Дивиденды предприятия.

Как отражаются дивиденды в форме расчета 4-фсс?

СС дивиденды не отображаются в расчете и какие последствия ожидают компанию в случае их ошибочного отражения, наш материал.

Что такое дивиденды и подлежат ли они обложению страховыми взносами Надо ли показывать дивиденды в 4-ФСС Что делать, если вы дивиденды отразили в ведомости 4-ФСС? Итоги Что такое дивиденды и подлежат ли они обложению страховыми взносами Страховыми взносами на случай временной нетрудоспособности и в связи с материнством, а также от несчастных случаев (НС), произошедших в рабочее время, облагаются вознаграждения физлицам:

- предусмотренные договорами ГПХ о выполнении работ (оказании услуг);

- исчисленные в рамках трудовых правоотношений;

- назначенные по договорам авторского заказа, а также по лицензионным издательским договорам, договорам права пользования произведениями литературы, науки, искусства и проч.

Такие положения предусмотрены п.

Типовые ошибки начисления дивидендов Ошибка №1. Освобождение от уплаты налогов для организаций применяющих специальные режимы Применение любого специального режима налогообложения не является основанием для освобождения от уплаты соответствующих налогов, установленных на доход от долевого участия.Хотя спецрежим, сам по себе и выступает альтернативой по уплате трех налогов, включая и налог на прибыль, но это касается только основной деятельности.

Исключением может выступать ситуация, когда дивиденды выплачиваются в натуральной форме и являются по сути реализацией. Ошибка №2.

Возврат НДФЛ, уплаченного в бюджет С дивидендов, которые обязаны выплатить нерезиденту, организация должна исчислить НДФЛ по ставке 15%.

Поэтому, суммы дивидендов не облагаются страховыми взносами.

На основании законодательства РФ налогами и страховыми взносами облагаются суммы, которые начислялись в рамках трудового соглашения с работникам.

То есть выплаты производятся непосредственно от начисленной заработной платы.

Коммерсанты, особенно новоиспечённые могут не знать различные тонкости в законопроектах.

И естественно не знают какие конкретно суммы облагаются выплатам в ФСС. Любая денежная сумма, которая начисляется сотруднику, подлежит обложению.

Сюда входят как подоходный налог, так и выплаты по страховым взносам.

На основании закона (ФЗ-212) облагаются страховыми взносами суммы, которые были выплачены сотрудникам в виде вознаграждения, за оказание каких-либо услуг или работ. Сюда входят: • Заработные платы сотрудникам. • Премии за трудовые достижения. • Вознаграждения за качественную и хорошую работу.

О страховых взносах…» от 24.07.2009 № 212-ФЗ, а также п.

1 ст. 20.1 закона «

Источник: http://jurist-company.com/nado-li-pokazyvat-dohod-ot-devidendov-v-strahovyh-vznosah/

Отражаются ли дивиденды в отчете фсс. Отражение дивидендов в расчете по страховым взносам

Облагаются ли дивиденды страховыми взносами? Нужно ли с таких выплат перечислять деньги во внебюджетные фонды?

Ответ

Дивиденды – это доход от долевого участия, он не облагается взносами во внебюджетные фонды и не регулируется трудовыми договорами. Следовательно, с него не удерживаются страховые взносы.

Почему страховые взносы с дивидендов не начисляются

Налогообложение по ЕСН (единому социальному налогу), который включает и страховые взносы, распространяется на выплаты и иные денежные вознаграждения, начисленные физлицам-налогоплательщикам согласно трудовому, гражданско-правовому или авторскому договору (п. 1 ст. 236 НК). В этих договорах регулируется выполнение работ или оказание услуг, с последующей выплатой гонорара. То есть, страховые взносы выплачиваются непосредственно от:

- начисленной зарплаты;

- премии;

- других вознаграждений за качественную работу;

- выплаты в рамках договора лицензирования, выполнения контрактных заказов и прочее.

Дивиденды – это прибыль, которая выплачивается лицам, владеющим облигациями либо акциями предприятия (ст. 43 НК РФ). Ее могут начислять раз в 4, 6, 9 или 12 месяцев.

Размер вознаграждения акционерам формируется после уплаты всех налогов и взносов, в зависимости от доли каждого участника в бизнесе.

Эта прибыль не относится к трудовыми отношениями и не регулируется трудовыми договором, а значит, не нуждается в страховых взносах (письмо ФСС №15-03-11/08-13985).Дивиденды не относятся к оплате за выполненную работу или оказанные услуги. Это их доход от вложений в предприятие. Часто акционеры даже не числятся в компании как сотрудники компании. Поэтому ответ на вопрос, облагаются ли дивиденды страховыми взносами:«Не облагаются». Также страховые начисления не взимаются с:

- декретных пособий;

- суточных для сотрудников в командировке;

- денежной помощи в сумме до 4 000 рублей;

- единовременной помощь в любой сумме, по определенным обстоятельствам (например, смерть родственника, пожар и пр.).

Облагаются ли дивиденды страховыми взносами в 2018 году?

Текущий год не принес изменений в порядок страхования, ФСС будет облагать те же статьи доходов, что и раньше. Список необлагаемых выплат остается прежним, поэтому дивиденды на сегодняшний день не требуют отчислений на страховой взнос.

Начисляются ли страховые взносы на дивиденды в 2018, в случае если получатель числится сотрудником компании?

Они не требуют страховых отчислений, в независимости от наличия или отсутствия трудовых отношений с компанией. Если акционер числится работником или руководителем фирмы, то с его заработной платы уже взимаются страхвзносы и прочие налоги. С дивидендов данные отчисления не производятся.

Итак, при расчете дивидендов бухгалтер не начисляет страховые взносы в 2018 году. Но не стоит забывать, что данная прибыль облагается другими налогами: физические лица должны заплатить НДФЛ, а юридические лица – налог на прибыль. Исключение составляют юрлица с долей более 50%, они освобождаются от налога.

Чтобы бухгалтерская и налоговая отчетность была сдана вовремя и без ошибок, необходимо доверить эти задачи компетентным специалистам. Хорошее решение – передача бухучета на аутсорс, например бухгалтерам сервиса . Такая услуга стоит меньше, чем содержание штатного бухгалтера, при этом гарантирует качественное сопровождение бизнеса.

Есть такое понятие, как дивиденды, — это суммы, полученные в виде дохода учредителями и владельцами бизнеса. Разберём, что такое дивиденды и нужно ли уплачивать страховые взносы за них.

Дивиденды и откуда они берутся

Дивиденды — это, с экономической точки зрения, определенная прибыль компании. Эта прибыль появляется после выплат владельцем бизнеса всех налогов и взносов. Владельцем или акционером является тот человек, который внес свои собственные деньги для развития предприятия.

Дивиденды — это те суммы которые напрямую влияют на деятельность предприятия, его рентабельность и функциональность. Они распределяются между учредителями/акционерами. Не все компании выплачивают дивиденды акционерам. Это решается на совете директоров: выплачивать дивиденды или оставлять на развитие предприятия.

Суммы дивидендов не облагаются страховыми взносами.

На основании законодательства РФ налогами и страховыми взносами облагаются суммы, которые начислялись в рамках трудового соглашения с работниками. То есть выплаты производятся непосредственно от начисленной заработной платы.

Интересное видео про дивиденды:

С каких сумм производят выплату взносов в фсс

Любая денежная сумма, которая начисляется сотруднику, подлежит налогообложению. Сюда входят как подоходный налог, так и выплаты по страховым взносам.

На основании ФЗ №212 облагаются страховыми взносами суммы, которые были выплачены сотрудникам в виде вознаграждения, за оказание каких-либо услуг или работ. Сюда входят:

- Заработные платы сотрудникам.

- Премии за трудовые достижения.

- Вознаграждения за качественную и хорошую работу.

С тех сумм, которые проходят официально, и взимается подоходный налог и страховые взносы.

Если будет задан вопрос, с какой зарплаты не взимается страховой взнос, можно ответить сразу: ни с какой. Так сказать, «черная» заработная плата не входит в этот список, так как это теневая экономика предприятия. Рассмотрим теперь, с каких официальных доходов не взимается страховой взнос.

Доходы предприятия, не подлежащие обложению

В первую очередь, это те денежные суммы, которые сами не образуют объект обложения.

- Суммы при дарении. Работодатель может подарить своему работнику за хорошую работу определенную сумму денег.

- Выплаты при займе.

- Выплаты аренды или купли-продажи имущества.

- Дивиденды предприятия.

То есть мы подошли к основному вопросу: облагаются ли дивиденды предприятия страховыми выплатами? Обложению дивиденды не подлежат на основании письма инспекции фонда (ФСС №15-03-11/08-13985).

Кроме дивидендов, обложению налоговыми вычетами и страховыми взносами не подвергаются денежные суммы:

- Пособия, выплаченные сотруднику, уходящему в декрет. Сюда также входят пособия по уходу за ребенком.

- , выплачиваемые командированным сотрудникам.

- , не превышающая 4 000 рублей. Если помощь выплачивается при определенных обстоятельствах, таких как кончина родственника, то сумма в этом случае не ограничена.

2017 год не принесет много реформ в страховые отчисления. Объектами обложения для ФСС останутся те же доходы, что и в 2016 году. Необлагаемые выплаты кардинально не изменятся. Все отчисления и взносы в страховой фонд останутся прежними.

Какая сумма считается дивидендами, определено в НК ст. п.1. Это тот доход акционеров или сотрудников организации, имеющих акции компании, который распределяется между всеми участниками.

Сами дивиденды могут начисляеться на основании того, что акционер обладает неким правом на собственность компании. «Право» дается в виде акции или облигаций.

И не имеет значение, работает ли в этой компании акционер или нет.

Во всех остальных случаях страховые взносы оплачивать должны своевременно. Иначе компания будет подвергаться штрафным санкциям.

Есть некоторые нюансы, когда предприятие сталкивается с проблемой, выплачивать взносы или нет.

Например, работник является членом совета директоров, и возникает вопрос – облагается ли его вознаграждение страховым взносом. Инспекторы ФСС ответят отрицательно. Его прибыль в виде премии не выплачивалась на основании трудовых соглашений (договора). Если же этот сотрудник получил премию за выполнение трудовых обязанностей, то страховые взносы уплачиваются в фонд.

Одним словом, все доходы человека, не подходящие под рамки трудового договора, могут не облагаться страховыми взносами. Сюда входят как дивиденды акционеров, так и отпуска по беременности и родам.

Сегодня существует большое количество разных способов получения пассивного дохода. Один из самых выгодных — приобретение ценных бумаг. По ним в соответствии с заранее составленным и подписанным договором возможно будет получить определенной величины доход. При этом необходимо помнить, что в некоторых случаях облагается определенной пошлиной.

Что это такое

Сегодня почти во всех без исключения случаях основной целью деятельности любого предприятия является получение денежных средств. Но для увеличения количества оборотных средств обязательны дополнительные вливания финансового характера. Добиться их возможно различными способами. Один из самых простых и действенных — выпуск ценных бумаг.

Отдельного вида бумаги подразумевают получение части подобных средств в результате экономической деятельности конкретного предприятия. Подобные отчисления и обозначаются дивидендами. Фактически, это определенная часть дохода, начисляемая лицам, владеющим ценными бумагами.

Величина, а также непосредственно порядок отправки подобных средств устанавливается акционерами.

В законодательстве дано достаточно точное и подробное определение данному термину. Раскрывается этот вопрос в ст.№43 НК РФ. В соответствии с ним дивиденд — это любой доход, полученный акционером при распределении средств прибыли предприятия.При этом важно помнить, что к дивидендам относится любая прибыль, полученная за пределами Российской Федерации и в соответствии с законодательными нормами другой страны признаваемая таковыми. Очень важно пристально рассмотреть данный вопрос.

Так как в таком случае также необходимо будет делать соответствующие отчисления в виде налога в пользу государственного бюджета.

Под термином «страховые взносы» подразумевается определенного типа выплата в пользу специального государственного внебюджетного фонда.

На данный момент таковыми фондами, отчисления в которых нужно делать обязательно, являются:

- ПФР — Пенсионный фонд РФ;

- ФСС — Фонд социального страхования;

- ОМС — Обязательное медицинское страхование.

Способ расчета пошлины в каждом случае строго индивидуален. Именно поэтому необходимо максимально внимательно ознакомиться с методикой расчета, формулой.

Причем ежегодно осуществляется реформирование соответствующих законодательных актов. Потому размер страховых взносов также меняется в течением времени в большую сторону.

Что влияет на размер

Размер данных отчислений может достаточно существенно различаться в зависимости от целого ряда факторов.

Основными являются следующие:

- необходимость стабилизации экономического положения предприятия;

- привлечение инвестиций;

- изменение экономического климата в стране, непосредственно в сфере деятельности предприятия;

- демонстрация перспектив развития;

- интересы предприятия.

Снижается или же остается на прежнем уровне размер перечислений акционеру часто по причине необходимости стабилизации экономической обстановки в самом предприятии.

Другими словами компания может утратить возможность поддерживать достаточно высокий уровень выплат в долгосрочной перспективе.

Для развития бизнеса, в не зависимости от сферы деятельности, в обязательном порядке потребуются определенные денежные вливания. при отсутствии таковых будет попросту невозможно осуществлять развития и наращивание прибыли. Нередко средства на это изыскиваются за счет снижения выплат по акциям, иным ценным бумагам.

Также инвестиции могут привлекаться иным способом. Например, путем демонстрации перспектив развития. Одним из критериев является доходность предприятия, стабильность отчислений по ценным бумагам. Этот фактор может существенно влиять на политику акционеров при распределении прибыли между собой.

Облагаются ли дивиденды страховыми взносами?

Отдельного внимания заслуживает вопрос: облагаются ли дивиденды страховыми взносами? Стоит внимательно ознакомиться с основными положениями НК РФ, а также различного рода иными моментами. Основополагающим нормативно-правовым документом является Федеральный закон №212-ФЗ от 24.07.09 г. «О страховых взносах».

В соответствии с ним во всех выше обозначенные государственные внебюджетные фонды должны осуществляться только лишь при получении заработной платы. То есть подразумевается получение средств именно за выполнение определенной работы, в рамках трудового договора.

В то же время прибыль рассматриваемого типа не является заработной платой, составляется договор иного характера.

Основными документами, в рамках которых выплачиваются дивиденды, являются следующие:

- Устав акционерного общества;

- договор, заключенный при приобретении определенного типа ценных бумаг.

В то же время нужно помнить о необходимости отчисления различных страховых сборов с подобного рода дохода. Данный момент опять же подробно рассматривается в НК РФ.

Основополагающие статьи:

- ст.№214 НК РФ;

- ст.№275 НК РФ;

- ст.№284 НК РФ.

На 2018 год действуют следующие ставки для различных категорий налогоплательщиков:

Необходимо помнить, что в соответствии с действующими законодательными нормами организация, непосредственно осуществляющая начисление рассматриваемого типа выплат, должна перечислять налог в государственный бюджет за физических лиц.

Так как является налоговым агентом. Стоит заранее ознакомиться с этим моментом.

Алгоритм расчета величины налогового сбора достаточно прост.

Выполняется всего в 1 действие:

- налог с полученных средств = начисленные самому акционеру × ставка налога

Основные нюансы

Существует достаточно большое количество самых разных нюансов, связанных непосредственно с подобными соглашениями, ценными бумагами самого разного рода.

К основным относится следующее:

- при выплате отчислений до 2015 года резидентам — физических лицам размер НДФЛ составит всего 9%;

- после 2015 года размер НДФЛ для физических лиц-резидентов составит уже 13%;

- вычисляться сами дивиденды возможно уже из чистой прибыли — которая остается после процедуры отчисления всех налоговых сборов в пользу бюджета государства.

Ещё один важный фактор — отсутствие возможности применения налоговых вычетов по отношению к НДФЛ. Многие считают, что так как налог обозначается как НДФЛ при его расчета для отчисления, то за счет различного рода льгот возможно будет вернуть его через вычеты.

Полный перечень подобного рода вычетов представлен непосредственно в ст.№218, 219, 220, 221 НК РФ.

Источник: https://www.torgural66.ru/otrazhayutsya-li-dividendy-v-otchete-fss-otrazhenie-dividendov-v/

Как при заполнении РСВ указать возмещение из ФСС в 2019 году

Часть пособий по нетрудоспособности, а также в связи с материнством работодатель выплачивает сотрудникам из собственных средств, которые Фонд социального страхования затем возмещает в сумме, превышающей начисленные страховые взносы.

Деньги возвращаются на расчетный счет плательщика, и такой возврат обязательно нужно отразить при заполнении расчета по страховым взносам. Рассмотрим, как в РСВ отразить возмещение из ФСС.

Что делать, если пособия были выплачены в 2017 году, а возмещение пришло в 2019? Нормально ли, что бухгалтерский баланс и РСВ не сходятся? Ответим на эти вопросы, чтобы заполнение РСВ при возмещении из ФСС 2019 не вызывало проблем.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Начиная с 2017 года при заполнении РСВ применяются Форма и Порядок, утвержденные Приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected].

Порядок заполнения РСВ 2019 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

В соответствии с пунктом 11.14 Порядка, в строке 080 Приложения 2 нужно указать сумму возмещения из ФСС в графе, соответствующей месяцу фактического возмещения.

Таким образом, если Фонд возместил расходы работодателя на выплату пособия в мае 2019, то отразить это нужно по строке 080 в графе для 2 месяца 2 квартала. Как это сделать, мы подробно опишем в примере.

В итоговой строке 090 Приложения 2 нужно указать сумму, рассчитанную по следующей формуле:

Так отражается разница между начисленными взносами и расходами на выплату пособий плюс сумма возмещения из ФСС за отчетный период.

В результате подсчета разницы может получиться либо отрицательное, либо положительное число.

Сумму со знаком минус впереди в расчете указывать не нужно! Указывается только разница, а показать, отрицательная она или положительная, нужно при помощи цифр 1 или 2, проставляемых в графах «признак»:

- 1 — взносы больше затрат на страховые выплаты работникам;

- 2 — затраты на страховые выплаты больше начисленных взносов

Итак, если получится отрицательная величина, ставим цифру 2 в графе «признак». Это будет означать, что величина перечисленных вами пособий больше, чем размер страховых взносов.

Обратите внимание, что по итогам отчетного периода получится или сумма к уплате в бюджет (положительная), или к возмещению из бюджета (отрицательная). Они будут указаны с признаками «1» и «2» соответственно. При этом нельзя одновременно заполнять строки расчета:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 128.

При получении величины к уплате заполняйте строку 110, а к возмещению — строку 120 и так далее.

Если данные в РСВ расходятся с данными бухучета

Отражая возмещение ФСС расходов при заполнении РСВ, бухгалтеры замечают расхождение в величине страховых взносов, указанных в строке 090 расчета, с данными бухгалтерского учета.

Такое расхождение вызывает сомнения и закономерный вопрос: правильно ли заполнена форма. Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле.

Так как деньги, которые Фонд уже возместил, прибавляются к начисленным за период взносам.

На самом деле никакой ошибки в этом нет. И заполнять расчет нужно именно так, как указывает Порядок.Несмотря на то, что в итоговой строке 110 1-го раздела, а также в строке 090 Приложения 2 будет указана большая сумма, уплатить в Фонд нужно будет только сумму самих взносов.

После переноса всех сведений в карточку расчета с бюджетом, налоговикам будет видно, какие именно суммы являются недоимкой, а какие переплатой. И деньги, возмещенные Фондом страхователю, будут указаны как переплата. Долга перед ФСС у вас не возникнет.

Если расходы на выплату пособий учтены в прошлом году, а возмещение получено в текущем

В этом случае также соблюдается порядок заполнения и используется указанная выше формула. Независимо от того, за какой период ФСС возмещает затраты, за предыдущий квартал или за прошлый год, нужно отразить это в расчете непосредственно в месяц получения.

Об этом говориться в разъясняющем Письме ФНС России от 09.04.2018 № БС-4-11/[email protected]

К тому же такой вывод можно сделать из норм главы 34 НК РФ, в которых с января 2017 года предусмотрен зачет расходов, затраченных на пособия по ВНиМ, в счет предстоящих платежей.

Образец заполнения РСВ с возмещением из ФСС

Приведем пример заполнения РСВ при возмещении ФСС.

Исходные условные данные для нашего примера:

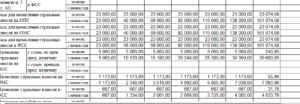

За 1 квартал начислено взносов:

| 150 000 | 50 000 | 50 000 | 50 000 |

За 1 квартал выплачено пособий:

| 350 000 | 100 000 | 100 000 | 150 000 |

Превышение пособий над взносами составило: 350 000 — 150 000 = 200 000 рублей.

Интересующие нас строки Приложения 2 к Разделу 1 в РСВ за 1 квартал при заполнении для этого примера выглядят так:

Предположим, что возместили выплату пособий организации в мае 2019.

Рассмотрим, где в РСВ отражается возмещение из ФСС при заполнении Приложения 2 Раздела 1 в расчете за полугодие, если за 2 квартал начислено взносов:

| 150 000 | 50 000 | 50 000 | 50 000 |

Всего с начала расчетного периода начислено (считаем нарастающим итогом: так как РСВ за полугодие, то складываем сумму взносов за 1 и 2 квартал): 150 000 + 150 000 = 300 000 рублей.

За 2 квартал выплачено пособий:

| 120 000 | 45 000 | 40 000 | 35 000 |

Всего с начала расчетного периода начислено (считаем нарастающим итогом: так как РСВ за полугодие, то складываем сумму выплаченных пособий за 1 и 2 квартал): 350 000 + 120 000 = 470 000 рублей.

Во 2 квартале произошло возмещение из ФСС:

| 100 000 | 0 | 100 000 | 0 |

Тогда интересующие нас строки Приложения 2 раздела 1 РСВ за первое полугодие 2019 года будут выглядеть следующим образом:

Обратите внимание, что по итогам полугодия получилась сумма к возмещению из бюджета.

При заполнении она указана с признаком «2» в графе 1. Это значит, что за полугодие размер выплаченных сотрудникам пособий превысил страховые начисления.

А по итогам второго квартала получилась сумма к уплате в бюджет. Она указана с признаком «1» в графе 3. То есть за 2 квартал размер страховых начислений превысил величину пособий.

Покажем для наглядности на картинках, как рассчитывались указанные в строках 090 значения.

Всего за полугодие пособия превысили взносы на 170 000 руб. (300 000 — 470 000 = -170 000). Если прибавить перечисленные ФСС в мае 2019 средства в размере 100 000 руб., то получается, что ФСС остается должен организации 70 000 рублей. Указываем это значение в строке 090 с признаком «2».

За второй квартал страховые начисления с учетом полученного от ФСС возмещения превышают затраты на пособия. К уплате в бюджет — 130 000 руб. Заносим эту величину при заполнении с признаком «1».

В апреле 2019 ФСС еще не возместил расходы организации, поэтому в расчет 100 000 р. не берутся. Указываем взносы к уплате в размере 5000 руб.В мае 2019 прибавляем возмещенные 100 000 руб. к разнице строк 060 и 070, поскольку именно в этом месяце они были перечислены.

В июне указываем только разницу строк 060 и 070.

Надеемся, что теперь заполнение РСВ при возмещении из ФСС 2019 будет для вас простой задачей.

Напомним, что РСВ по итогам первого полугодия 2019 года нужно сдать не позднее 30 июля.

Подробнее о заполнении РСВ можно прочесть в этом материале.

Как проверить правильность заполнения

Зная, как отразить в РСВ возмещение расходов, не пугайтесь расхождения с бухгалтерским учетом, а проверьте себя при помощи контрольных соотношений.

Большинство бухгалтерских программ автоматически проверяют эти соотношения и не дают заполнить строки неверными цифрами. Если же вы заполняете расчет самостоятельно, то контрольные соотношения приведены в Письме ФНС России от 29.12.2017 № ГД-4-11/[email protected].

Также можно заказать в налоговой службе сверку расчетов с бюджетом, это поможет убедиться в правильности заполнения бланка: если данные бухучета совпадут с итогами сверки, то все верно.

Важно, что налоговики и инспекторы из Фонда социального страхования получают сведения не из итоговых строк РСВ, а из карточек расчета с бюджетом, куда переносятся все данные. А в этих карточках, как мы уже указывали выше, переплата и недоимка отражаются иначе.

Источник: http://ppt.ru/art/buh-uchet/rsv-v-fss