Какой поставить расчетный период в платежной ведомости на выдачу отпускных?

Образец заполнения платёжной ведомости Т-53: инструкция заполнения бланка унифицированной формы

Каждое предприятие выплачивает сотрудникам вознаграждения за труд (оклад, премию, дивиденды, компенсации). Способы выплаты денежного вознаграждения за труд (зачислением на банковскую карту или наличными в кассе) прописываются во внутренних нормативных документах или указываются в трудовых договорах с работниками.

Денежное вознаграждение выдаётся наличными из кассы по специальным платёжным ведомостям (№ Т-49 или её сокращённой версии № Т-53).

Структура бланка Т-53

Постановлением Госкомстата РФ № 1 от 05 января 2004 года был утверждён унифицированный бланк платёжной ведомости Т-53. До настоящего времени он остаётся обязательным к применению.

Предприятие имеет право включить в утверждённый Госкомстатом образец заполнения платёжной ведомости Т-53 дополнительные столбцы и реквизиты (не меняя основной информации). Разработанную новую форму следует утвердить локальным нормативным актом или прописать в учётной политике.

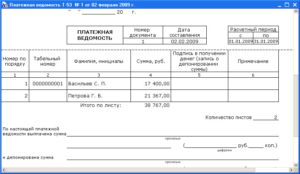

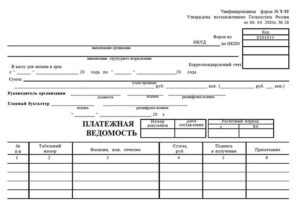

Бланк платёжной ведомости Т-53 представляет собой две части. Первая часть — лист №1 (титульный), вторая часть — таблица на одном и более листах.

Лист №1 (титульный) формы Т-53

На титульном листе указываются информационные сведения о предприятии и ведомости:

- дата создания и номер документа;

- период расчёта вознаграждения, за который производятся выплаты;

- информация о предприятии (организации) и структурном подразделении (если необходимо);

- счёт корреспонденции в бухгалтерском учёте (обычно счёт 70);

- коды формы (ОКУД и ОКПО);

- установленные руководителем даты выдачи денежных средств из кассы;

- итоговая сумма по ведомости для выплаты (прописными буквами и цифрами, первое слово пишется с заглавной буквы)

Лист подписывается руководителем и главбухом предприятия. Расшифровка подписей обязательна.

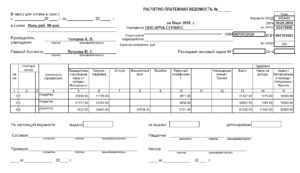

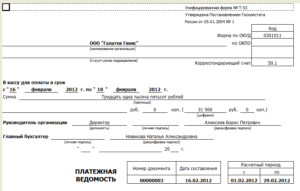

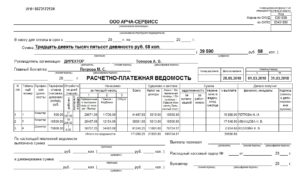

Ниже приведен образец заполнения платёжной ведомости Т-53 (титул) на оформление выплаты из кассы денежных средств в ООО «Шоколадная фабрика» на сумму 48 900 рублей за расчётный период май 2013 года. Ведомость № 5 от 04 июня 2013 года действительна к выплате с 4 июня 2013 года по 6 июня 2013 года:

Табличная часть формы Т-53

Второй и последующие листы представляют собой таблицу, которая содержит следующие реквизиты:

- порядковый номер строки;

- ФИО и табельный (учётный) номер работника;

- сумму наличных к выплате (в рублях);

- подпись в получении денег, в этой графе также делаются отметки о депонировании или выдаче денежных средств по доверенности;

- примечание.

В конце на листе подсчитывается итог по выплаченным суммам.

На заключительном листе после таблицы указывается следующая информация:

- количество листов в ведомости;

- выплаченная по ведомости итоговая сумма цифрами и прописью (первое слово пишется с заглавной буквы);

- итоговая сумма к депонированию прописью и цифрами;

- расходный кассовый ордер с указанием номера и даты выписки, по которому в бухгалтерском учёте списывается выданная сумма.

Форма Т-53 подписывается кассиром или лицом, производившим выдачу денег из кассы, и бухгалтером, проверившим правильность заполнения ведомости. Все подписи сопровождаются расшифровками и датируются.

Ниже — образец заполнения платёжной ведомости Т-53 (табличной части). В данном случае — без депонирования:

А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности:

Порядок оформления

Расчётная ведомость составляется бухгалтером-расчётчиком в одном экземпляре после окончательного расчёта зарплаты или в межрасчётный период для выплаты аванса, отпускных, расчёта при увольнении и прочих начислений.

Руководитель вместе с главным бухгалтером определяют дни выплаты, подписывают документ и передают его в кассу для выдачи наличных денег.

Кассир (при его отсутствии — руководитель организации) в установленные дни выдаёт денежные средства, работники расписываются в их получении.

По окончании дней выдачи кассир «закрывает» ведомость. Если кто-то не успел получить деньги, то напротив его фамилии в графе 5 (там, где должна быть подпись о получении) делается запись «Депонировано». На заключительном листе документа цифрами и прописью указывается итог по выданной и депонированной сумме.

Подписанную кассиром, выдававшим наличные, ведомость проверяет бухгалтер. Если всё в порядке, то он заверяет ведомость подписью и заполняет РКО (расходный кассовый ордер).РКО заполняется на итоговую сумму, выданную по ведомости.

Информация о РКО (дата выписки, номер) указывается на заключительном листе расчётной ведомости.

Образец выписки РКО к «закрытой » ведомости на выплату зарплаты:

Достоинства и недостатки

Унифицированная форма Т-53 (платёжная ведомость) понятна и удобна в использовании. Бухгалтеру-расчётчику достаточно заполнить один документ на выплату средств любому количеству сотрудников. Это особенно удобно для предприятий с большой численностью.

По расчётной ведомости выдача заработной платы и других начислений может производиться в течение пяти дней, что удобно для предприятий со сменными графиками, при которых сотрудники работают не каждый день.

К недостаткам формы относится то, что информация по начисленным суммам становится доступной многим работникам. Право на конфиденциальность информации о заработной плате нарушается.

Не очень удобным можно считать то, что в форме Т-53 присутствует только итоговая сумма для получения на руки после вычета подоходного налога и других удержаний. Составляющие заработной платы (оклад, премия, оплата сверхурочных и другие возможные начисления и удержания) в этой ведомости не отражаются.

Источник: http://fb.ru/article/304512/obrazets-zapolneniya-plat-jnoy-vedomosti-t--instruktsiya-zapolneniya-blanka-unifitsirovannoy-formyi

Платежная ведомость – что это такое и как ее правильно заполнить?

Когда на предприятии выплачивается любая плата (заработная, премии, авансы) работникам, оформляется платежная ведомость. В сущности, можно оформлять выплаты и приходно-расходными кассовыми ордерами, но они действуют лишь в течение одного рабочего дня, что на крупном предприятии с большим количеством сотрудников просто неудобно.

Итак, мы с вами выяснили, что платежная ведомость применяется для оформления любых выплат на предприятии, давайте попробуем теперь разобраться, как правильно заполнять платежную ведомость, что для этого нужно и какой круг лиц несет за это ответственность.

Оформление платежной ведомости

Платежная ведомость относится к бухгалтерским кассовым документам, составляют ее в бухгалтерии, а затем передают кассиру. Документ составляется в единственном экземпляре.

Рассмотрим порядок оформления ведомости.

Бланк платежной ведомости

Постановлением Государственного комитета статистки от 05.01.2004 года №1 утверждена форма платежной ведомости (первичной учетной документации) № Т-53 (номер по Общероссийскому классификатору управленческой документации – 0301011).

Порядок заполнения платежной ведомости

В бухгалтерии распечатывается (или заполняется в электронном виде, а затем распечатывается) бланк по установленной форме Т-53. Документ содержит таблицу из четырех-шести столбиков и строк по количеству работников, которым предстоит получить наличные, а также итоговой строки. Образец заполнения платежной ведомости при желании можно посмотреть в интернете.

Заполнение титульного листа

Итак, бухгалтер, отвечающий за заполнение платежной ведомости, указывает на титульном листе название предприятия и структурного подразделения или фамилию, имя и отчество индивидуального предпринимателя. Указывает также код по общему классификатору предприятий и организаций и «дебет 70» в графе «Корреспондирующий счет».

Здесь же, на титульном листе платежной ведомости формы т 53, указывается срок действия ведомости (пять дней с момента ее подписания, согласно Положению Банка России от 12.10.2011 года № 373-П) и общая сумма по ведомости (цифрами и прописью).

Указывается также дата платежной ведомости(не позже дня выдачи наличных и подписания документа) и порядковый номер (начиная от начала календарного года).Расчетный период в платежной ведомости указывается «с__по» – ставятся те даты, за которые производится выплата. Например, первое и пятнадцатое числа месяца, если это платежная ведомость на выдачу аванса.Даже если сами выплаты производятся с двадцатого числа.

Подписание ведомости

Прежде чем кассир сможет начать выдавать средства по ведомости, ее необходимо заверить у руководителя предприятия – такая подпись послужит кассиру основанием для начала работы.

После того как будут выданы и учтены все средства, заполнение платежной ведомости т 53 проверяет главный (старший) бухгалтер предприятия. Если все в порядке, он также подписывает ведомость.

Заполнение таблицы

Если на предприятии очень много сотрудников, таблица в ведомости растягивается на несколько листов. Их количество необходимо отметить в специальной графе.

В первом столбике таблицы нужно указать порядковый номер сотрудника, во втором – его табельный номер (берется из личной карточки сотрудника), в третьем – фамилию, имя и отчество сотрудника (желательно указывать имя и отчество полностью, чтобы не возникло путаницы).

Сумма выдаваемых денег на одного работника указывается цифрами в четвертом столбике, в последней строке таблицы указывается общая сумма.

p>В пятом столбике расписываются работники, получая на руки наличные.

В шестом столбике указывают документы, которые нужны для расчетов по кассе (заявление работника, доверенность и так далее), в случае необходимости эта графа (столбик) просто перечеркивается.

Правила заполнения платежной ведомости гласят, что кассир до начала выдачи средств должен проверить, все ли в ведомости оформлено правильно. В случае обнаружения неточностей и ошибок, ведомость передается в бухгалтерию для переоформления.

Исправления в платежной ведомости

Поскольку платежная ведомость относится к первичным учетным документам, лучше всего не делать в ней никаких помарок и исправлений. В случае если совершена ошибка, лучше перестраховаться и переделать ведомость со всеми подписями заново.

Если же это по каким-то причинам невозможно, ошибочные сведения аккуратно зачеркиваются, сверху пишется правильный вариант, исправление заверяется подписями тех же лиц, которые подписывают саму ведомость. Также обязательно нужно указать дату внесения исправления.

Закрытие платежной ведомости

По истечению срока платежной ведомости, даже если произведены не все выплаты, кассир оформляет закрытие платежной ведомости:

- пишет «депонировано» напротив фамилии каждого работника, который не получил деньги;

- подсчитывает выданные наличные и депонированные и выводит на последнем листе эти две суммы;

- заверяет итог своей подписью;

- выписывает расходный кассовый ордер, в котором указывает сумму выданных денег, и проставляет в ведомости номер этого ордера.

Заполненная платежная ведомость передается в бухгалтерию.

Журнал регистрации платежных ведомостей

Работники бухгалтерии должны фиксировать все платежные ведомости в специальном журнале, который ведется по форме Т-53а.

В нем отмечается назначение ведомости, выданная сумма, дата и номер ведомости, а также указываются ответственные лица. Напомним, что нумерация платежных ведомостей ведется по порядку от начала календарного года.

В заключение стоит отметить небольшой, но важный нюанс: если платежная ведомость по заработной плате может быть, как просто платежной, так и расчетно-платежной, то, например, платежная ведомость на аванс может быть только платежной, поскольку аванс не начисляется, а просто выплачивается. То же самое касается и других подобных выплат.

ipinform.ru

Источник: https://hr-portal.ru/article/platezhnaya-vedomost-chto-eto-takoe-i-kak-ee-pravilno-zapolnit

Выплата зарплаты через кассу: сроки и правила

День «получки» — самый долгожданный день на работе для всех сотрудников. Если в организации производится выплата зарплаты через кассу, то во всех коридорах и отделах с самого утра, когда только привезут деньги, царит оживление.

И только бухгалтер даже в такие, казалось бы, радостные минуты должен держать ушки на макушке. Потому что его святая обязанность – не только свои «кровные» получить, но и обеспечить выдачу зарплаты другим сотрудникам по всем правилам законодательства. Как это сделать, читайте в статье.

статьи:

1. Выплата зарплаты через кассу: устанавливаем правила

2. Дата выдачи зарплаты

3. Платежные ведомости на выплату зарплаты

4. Выплата зарплаты через кассу – пошаговая процедура

5. Срок выплаты зарплаты по ведомости

6. Выдача зарплаты по расходному кассовому ордеру

7. Выдача зарплаты — проводка

8. Выдача зарплаты — пример

9. Выплата зарплаты через кассу в 1С

10. На что еще обратить внимание при выплате зарплаты из кассы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Выплата зарплаты через кассу: устанавливаем правила

Все правила, действующие в организации и касающиеся порядка, формы, сроков, места выплаты заработной платы, закрепляются в локальном нормативном акте (ч. 2 ст. 131, ч. 3, 4, 6 ст. 136 ТК РФ). Это может быть коллективный договор или правила внутреннего трудового распорядка. Также правила выплаты заработной платы могут быть прописаны и в трудовом договоре с работником.

Заработная плата может выплачиваться работнику в денежной форме в рублях, а также в неденежной форме (ч. 1, 2 ст. 131 ТК). Заработная плата наличными денежными средствами выплачивается в месте выполнения работы (ч. 3 ст. 136 ТК). Для выплаты заработной платы наличными денежными средствами работодатель обеспечивает их наличие в кассе организации в день выплаты зарплаты.

Для выплаты заработной платы из кассы организации могут быть задействованы два источника денежных средств:

- Выплата зарплаты через кассу производится из денежных средств, которые сняты с расчетного счета. Снять деньги на зарплату с расчетного счета может уполномоченный сотрудник организации, на которого выписан чек на получение денег, например, кассир. В чеке необходимо указать цель: выдача заработной платы.

- Заработная плата может выплачиваться из денежных средств, поступивших в кассу организации за проданные товары, выполненные работы, оказанные услуги. Указание ЦБ от 07.10.2013 №3073-У это разрешает.

2. Дата выдачи зарплаты

До сентября 2016 года Трудовой кодекс не устанавливал конкретных сроков для выплаты заработной платы. В ст.136 было просто написано, что зарплата выплачивается не реже, чем каждые полмесяца. А конкретная дата выплаты должна устанавливаться во внутренних документах компании.

Чтобы соблюсти правило про «полмесяца», зарплата разбивается минимум на две части – за первую половину месяца (так называемый «аванс») и окончательный расчет за вторую половину месяца.

В июле 2016 года с данную статью приняты поправки, которые начинают действовать с 3 октября 2016 года. Конкретная дата выдачи зарплаты по-прежнему устанавливается организацией, но есть крайний срок — не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Таким образом, аванс (фактически это зарплата за первую половину месяца) должен быть выплачен не позднее 30 числа, а окончательный расчет – не позже 15 числа следующего месяца.Правила о сроках единый для всех, поэтому даже при желании работников сдвигать сроки или выплачивать зарплату один раз в месяц нельзя.

Однако чиновники в своих письмах рекомендуют не откладывать даты выплат: аванс выплачивать в середине месяца, до 20-го числа максимум, а окончательный расчет до 5 числа следующего месяца. И между выплатами должен быть промежуток около 15 дней.

Обратите внимание, устанавливать, что зарплата в организации выплачивается «не позже какой-то даты» или в диапазоне дат, нельзя. Потому что ТК требует установить конкретный день.

Однако допустимо, если компания большая, установить для разных категорий работников или разных подразделений разные даты выплат (письмо Роструда от 20.06.2014 № ПГ/6310-6-1). Например, рабочим 3 и 18 числа, администрации 4 и 19 числа.

Если дата выдачи зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному.

3. Платежные ведомости на выплату зарплаты

Заработная плата из кассы может выплачиваться по:

- расходным кассовым ордерам (форма №КО-2)

- расчетно-платежным ведомостям (форма №Т-49)

- платежным ведомостям (форма №Т-53)

Пример оформления платежной ведомости вы можете видеть на скриншотах.

На первой странице платежной ведомости указывается название организации и подразделение, если для каждого подразделения составляется своя ведомость.

Также вносится срок выплаты по ведомости, сумма прописью и цифрами, номер и дата составления ведомости, период, за который выплачивается заработная плата. Руководитель организации и главный бухгалтер ставят свои подписи.

На второй странице расположена табличка, в которую вносятся табельные номера и фамилии всех работников, которые будут по ней получать деньги. Указывается сумма в рублях к выдаче.Подписи работники ставят непосредственно при получении денежных средств от кассира.

4. Выплата зарплаты через кассу – пошаговая процедура

Независимо от того, по какому документу будет происходить выплата зарплаты через кассу, последовательность действий по выдаче денег будет одинакова. Складывается она из следующих шагов.

- Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. Заполненные и подписанные документы передаются кассиру для исполнения.

- Кассир, получив ведомость или РКО, проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Наличные деньги кассир выдает непосредственно получателю, указанному в РКО или ведомости. Или в доверенности, если за работника деньги будет получать другое лицо.

Для идентификации получателя кассир просит его предъявить паспорт или другой документ, удостоверяющий личность, а для получателя по доверенности — доверенность и документ, удостоверяющий личность.

Кассир проверяет соответствие фамилии, имени, отчества, указанного в паспорте, данным, указанным в РКО или ведомости, при наличии – указанным в доверенности.

Если выдача денег производится по доверенности, в тексте РКО после ФИО получателя денег кассиром указываются ФИО лица, которому доверено получение денег.

При получении денег доверенным лицом по ведомости перед подписью лица, которому доверено получение наличных денег, кассир делает запись «по доверенности». Доверенность прилагается к РКО или ведомости, по которым производилась выдача.

- Кассир готовит сумму наличных денег, подлежащую выдаче, и передает РКО или ведомость получателю для подписи.

- Кассир пересчитывает подготовленную к выдаче сумму так, чтобы получатель мог четко видеть его действия, и выдает получателю наличные деньги полистным, поштучным пересчетом. Получатель может пересчитать полученные деньги под наблюдением кассира.

- После выдачи денег по РКО кассир подписывает его.

5. Срок выплаты зарплаты по ведомости

Если выдача производилась по ведомости, то после того, как все сотрудники получили деньги, или получили не все, но срок, установленный для выдачи, закончился, кассир указывает сумму выплаченной заработной платы.

Напротив фамилий лиц, которым зарплата не выплачена, кассир ставит штамп или делает отметку от руки: «Депонировано». Указывается сумма задепонированной зарплаты цифрами и прописью.

Затем кассир ставит свою подпись и отдает ведомость на проверку бухгалтеру.

Рассматривая форму платежной ведомости, вы, наверное, обратили внимание на строки первой страницы «В кассу для оплаты в срок». Какие даты здесь можно указывать и как долго может затягиваться срок выплаты зарплаты по ведомости?

Платежная (расчетно-платежная) ведомость действует в течение срока, определенного руководителем организации, но не более 5 рабочих дней, включая день получения наличных в банке (п.6.5 Указания ЦБ от 11.03.2014 г. №3210-У).

Поэтому началом периода по этой строке будет дата, установленная локальным актом для выплаты зарплаты. Концом периода – максимум 5-й рабочий день со дня получения денег в банке.

6. Выдача зарплаты по расходному кассовому ордеру

После того, как ведомость закрыта, расчеты по ней произведены, на всю сумму выплат по ведомости составляется расходный кассовый ордер. Реквизиты этого РКО указываются в платежной ведомости. Дата РКО – последний день выплаты зарплаты по ведомости.

Ведомость является приложением к РКО и в нем указываются ее реквизиты. Иногда спрашивают – куда подшивать ведомость на выплату зарплаты? Ответ – к расходному кассовому ордеру, где отражена сумма, выплаченная по ведомости.

Организация может принять решение не использовать ведомости. Иногда это связано с тем, чтобы сотрудники не знали, кто и сколько получает. В таком случае производится выдача зарплаты по расходному кассовому ордеру. И он составляется на каждого работника отдельно. В строке «Выдать» указывается конкретная фамилия работника, который получает деньги.

На основании РКО, составленных как на всю сумму заработной платы, так и по каждому работнику отдельно, вносится запись в кассовую книгу (форма №КО-4).Если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания N 3210-У).

7. Выдача зарплаты — проводка

Если производится выплата зарплаты через кассу, проводка будет составляться с использованием счетов:

- 70 «Расчеты с персоналом по оплате труда»

- 50 «Касса» — при выплате зарплаты из кассы

А при выплате зарплаты перечислением на карты работников используется счет 51 «Расчетный счет».

Таким образом:

Дебет 70 – Кредит 50 – при выплате зарплаты из кассы

Дебет 70 – Кредит 51 – при выплате зарплаты с расчетного счета перечислением на карты работников

Если заработная плата в срок не получена работником, то она депонируется, при этом составляется проводка:

Дебет 76 субсчет «Расчеты по депонированным суммам» — Кредит 70 – на сумму не полученной заработной платы сотрудником.

8. Выдача зарплаты — пример

В ООО «Сокол» установлена дата выдачи зарплаты – 7 число месяца, следующего за расчетным. Для отдела маркетинга составлена ведомость на 3 сотрудников на сумму 50 000 руб.

6 июля получены денежные средства с расчетного счета в сумме 50 000 руб.

Дебет 50 – Кредит 51 – на сумму 50 000 руб. – получены денежные средства на выплату зарплаты из банка

Заработная плата выдавалась 7 июля: 15 000 руб. получено по доверенности женой маркетолога Соловьева С.С., 20 000 руб. получено лично начальником отдела маркетинга Чайкиным О.Л. Копирайтер Воробьев В.В. на работе отсутствовал и зарплату получить не смог.

Дебет 70 – Кредит 50 – на сумму 35 000 руб. – выдана работникам заработная плата из кассы

12 июля ведомость была закрыта, неполученная Воробьевым зарплата задепонирована и сдана кассиром Синицыной на расчетный счет.

Дебет 70 – Кредит 76 – на сумму 15 000 руб. – задепонирована заработная плата, не полученная в срок работником

Дебет 51 – Кредит 50 – на сумму 15 000 руб. – задепонированная заработная плата сдана в банк

9. Выплата зарплаты через кассу в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как производится выплата зарплаты через кассу в 1С в видео-формате.

10. На что еще обратить внимание при выплате зарплаты из кассы

Теперь некоторые важные моменты, на которые стоит обратить внимание, чтобы не «нарваться» на неприятности.

В ведомости можно указывать только суммы, относящиеся к фонду заработной платы и социальным выплатам. Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п.

Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты. Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты.

Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам. Регулярные выплаты по ведомости могут стать поводом для попытки переквалифицировать гражданские договоры в трудовые и доначислить страховые взносы.

Выплата наличными заработной платы иностранным работникам (временно пребывающим в РФ) не разрешается (ч. 2 ст. 14 Закона №173-ФЗ «О валютном регулировании и валютном контроле»). Таким сотрудникам нужно перечислять зарплату на банковский счет.Источник: https://azbuha.ru/zarabotnaya-plata/vyplata-zarplaty-cherez-kassu/

Бухгалтерские и аудиторские термины — Audit-it.ru

Платежная ведомость — документ, предназначенный для выдачи работникам заработной платы, премий, пособия по временной нетрудоспособности или других выплат.

В платежной ведомости указываются только табельный номер работника, его фамилия, имя и отчество, сумма выплаты, причитающейся к выдаче на руки, и выделяется графа для расписки в получении денег.

Форма платежной ведомости

Платежная ведомость заполняется по форме, утвержденной Постановлением Госкомстата России от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (форма N Т-53).

Платежная ведомость составляется в одном экземпляре в бухгалтерии.

Следует заметить, что по платежной ведомости (расчетно-платежной ведомости) осуществляется выплата заработной платы лицам, состоящим в списочном составе штата хозяйствующего субъекта.

Выплаты по гражданско-правовым договорам или договорам возмездного оказания услуг учитываются отдельно.

Преимущества использования платежной ведомости

По одной платежной ведомости можно выдавать зарплату нескольким сотрудникам.

И еще одно преимущество платежной ведомости заключается в том, что выплата по платежной ведомости может проводиться в течение нескольких дней.

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

- титульной части;

- табличной части;

- итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

- в графе 1 надо указать порядковый номер сотрудника.

- в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

- в графе 3 надо указать фамилию, имя и отчество сотрудника.

- в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

- последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Кто может производить выплату наличных денег по платежной ведомости

Непосредственную выплату денежных средств по платежной ведомости может осуществлять кассир или другой работник, назначенный распоряжением руководителя предприятия или индивидуальным предпринимателем.

При этом это лицо должно быть в обязательном порядке ознакомлено со своими правами и обязанностями.

С документами, содержащими информацию о правах и обязанностях, работник должен быть ознакомлен под роспись перед допущением к работе.Предприниматель или руководитель юридического лица вправе и самостоятельно производить выплаты.

Регистрация платежных ведомостей

Все платежные ведомости регистрируются в журнале, который заводится в организации на один год и хранится в ней пять лет.

Журнал регистрации платежных ведомостей является регистром бухгалтерского учета, который предназначен для систематизации и накопления информации, содержащейся в принятых к учету первичных документах — платежных ведомостях.

Журнал регистрации платежных ведомостей ведется работником бухгалтерии.

Составляется регистр бухгалтерского учета на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Платежная ведомость: подробности для бухгалтера

- Сотрудникам выдали подарок деньгами: порядок налогообложения … заболеваний. Подарки были выданы по платежной ведомости Т-53, которая предназначена … . Подарки были выданы по платежной ведомости Т-53, которая предназначена … в данной ситуации будет оформлена платежной ведомостью по форме Т-53, … денежные средства выдавались работникам по платежным ведомостям на выдачу аванса, заработной … выплаты передавались работникам не по платежным ведомостям, а по актам приема … ПФР, приняли во внимание наличие платежных ведомостей.

Рекомендуем ознакомиться со следующими … - Организация наличных расчетов в автономном учреждении … ордерам, расчетно-платежным ведомостям, платежным ведомостям.

При получении расходного кассового ордера (расчетно-платежной ведомости, платежной ведомости) кассир проверяет … - Списание депонированной заработной платы с учета … других выплат, кассир в расчетно-платежной ведомости (платежной ведомости) проставляет оттиск печати (штампа) или … суммой в расчетно-платежной ведомости (платежной ведомости), проставляет свою подпись на расчетно-платежной ведомости (платежной ведомости) и передает …

- Правила оформления и выдачи расчетных листков … , установленных Приказом № 52н:

расчетно-платежной ведомости (ф. 0504401) или расчетной ведомости … листка также можно внести в платежную ведомость отдельный столбец, в котором работники … ;558, документы (сводные расчетные (расчетно-платежные) ведомости (табуляграммы) и документы к ним … - Внесены изменения в порядок ведения кассовых операций … ордерам, расчетно-платежным ведомостям, платежным ведомостям.

При получении расходного кассового ордера (расчетно-платежной ведомости, платежной ведомости) кассир проверяет … - Передача дел главному бухгалтеру: пошаговая инструкция … ;

Табели учета рабочего времени;

Расчетно-платежные ведомости;

Документы по расчетам с подотчетными … - Основы делопроизводства в учреждении. Требования к оформлению документов … времени Т-13

0301009

Расчетно-платежная ведомость Т-49

0301010

Расчетная ведомость … Т-51

0301011

Платежная ведомость Т-53

0301012

Лицевой счет … - Серая зарплата: подтверждение выплат и ответственность работодателя … с ними. Так, расчетные и платежные ведомости, содержащие все необходимые данные для …

- О бюджетном учете объектов нефинансовых активов при проведении капитального ремонта … времени (ф. 0504421), расчетными и платежными ведомостями (ф. 0504401, 0504403), утвержденными Приказом …

- Положение о внутреннем финансовом контроле … документов до их оплаты (расчетно-платежных ведомостей, платежных поручений, счетов и т …

- Выплата заработной платы третьим лицам … в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или доверенности.

Из положений законодательства … - Новый порядок кассовых операций и выдачи денег под отчет … на расходном кассовом ордере, расчетно-платежной ведомости и платежной ведомости должна производиться, если данный …

- Директор турфирмы – единственный учредитель … расписание, а также расчетные листки, платежные ведомости, расходные кассовые ордера, которые свидетельствуют … заработной плате, расходных кассовых ордеров, платежных ведомостей (Постановление ФАС ВСО от 10 …

- О некоторых вопросах, связанных с проведением ремонтных работ … времени (ф. 0504421), расчетными и платежными ведомостями (ф. 0504401, 0504403).

Результат работ … - Удержания по исполнительным листам: особенности расчета и отражения в учете … расчетной ведомости (ф. 0504402), расчетно-платежной ведомости (ф. 0504401).

* * *

В заключение отметим …

Источник: https://www.audit-it.ru/terms/trud/platezhnaya_vedomost.html

Оформление платежной ведомости т 53 на выдачу отпускных

- Далее необходимо вписать код по общему классификатору организаций и в столбце «Корреспондирующий счет» цифру 70.

- Затем указывается срок действия данной ведомости, который должен быть не менее 5 дней с момента ее подписания (Положение Банка России года № 373-П от 12.10.2011).

- В обязательном порядке в соответствующую строку первой страницы платежной ведомости должна быть вписана общая сумма, начисленная работникам за рассчитываемый период, причем как в цифровом, так и в письменном виде.

- После этого надо указать дату составления платежной ведомости, а также ее порядковый номер по внутреннему документообороту.

- Последнее, что нужно вписать на титульный лист формы Т-53 – это период, за который производится выплата.

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

Но иногда эти 11 месяцев не такие уж и отработанные. < … Сотрудник оформляет пенсию: роль работодателя (часть 1) Оформлением пенсии обычно занимается сам сотрудник.

А что требуется от работодателя? Нужно ли заранее подавать в ПФР списки будущих пенсионеров и документы, необходимые для назначения пенсии? Или обязанности организации ограничиваются представлением в ПФР на будущего пенсионера запрошенной им формы СЗВ-СТАЖ? Какова роль работодателя в процессе оформления пенсии сотрудником, нам рассказали представители Отделения ПФР по г. Москве и Московской области. < …

Правила заполнения и закрытия платежной ведомости формы т-53

→ Бухгалтерские консультации → Оплата труда Актуально на: 22 сентября 2016 г. Мы рассматривали в отдельном материале особенности заполнения расчетно-платежной ведомости (форма № Т-49). В этой консультации расскажем о платежной ведомости (форма № Т-53) и покажем пример ее заполнения.

Для чего используется платежная ведомость Платежная ведомость применяется для отражения выплаты заработной платы работникам организации, но только тем, кто получает зарплату наличными, а не на пластиковые карты. Платежная ведомость составляется в одном экземпляре в бухгалтерии и передается в кассу для оплаты (в т.ч. на аванс).

Форма платежной ведомости разрабатывается организацией самостоятельно и закрепляется в учетной политике.

Может организация использовать и форму платежной ведомости № Т-53, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1.

Как заполнить платежную ведомость т-53 (образец)

Важно

Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Платежная ведомость: бланк + образец заполнения

Перед получением работники расписываются в специально отведенной графе. Если по каким-либо причинам работник не получил в отведенный срок положенную ему выплату, то в соответствующую графу заноситься запись «депонировано». Все суммы выданной депонированной заработной платы суммируются и вписываются кассиром в последний лист платежной ведомости.

Кассир оформляет расходный кассовый ордер на общую сумму выданных денег, подписывает ведомость и возвращает ее в бухгалтерию.

Платёжная ведомость. форма т-53

Каждое предприятие выплачивает сотрудникам вознаграждения за труд (оклад, премию, дивиденды, компенсации).

Способы выплаты денежного вознаграждения за труд (зачислением на банковскую карту или наличными в кассе) прописываются во внутренних нормативных документах или указываются в трудовых договорах с работниками.

Денежное вознаграждение выдаётся наличными из кассы по специальным платёжным ведомостям (№ Т-49 или её сокращённой версии № Т-53).

Структура бланка Т-53 Постановлением Госкомстата РФ № 1 от 05 января 2004 года был утверждён унифицированный бланк платёжной ведомости Т-53. До настоящего времени он остаётся обязательным к применению. Предприятие имеет право включить в утверждённый Госкомстатом образец заполнения платёжной ведомости Т-53 дополнительные столбцы и реквизиты (не меняя основной информации).

Платежная ведомость форма т-53 (образец заполнения)

На практике ведомость сначала подписывают у директора – это является разрешением для кассира выдавать деньги, и лишь потом деньги выдаются работникам. Главный бухгалтер уже подписывает ведомость после выдачи денег и проверяет правильность оформления ведомости.

На обратной стороне бланка ведомости заполняем табличную часть. Если работников на предприятии много, то в ведомости может быть несколько дополнительных страниц. Общее количество листов указывается цифрами по строке «Количество листов».

В графе 1 страницы 2 пишется порядковый номер сотрудника. Графа 2 заполняется на основании личной карточки работника – указывается его табельный номер. В графе 3 заполняется Ф.И.О. работника.

Лучше заполнять имя и отчество полностью во избежание путаницы, которая может возникнуть, если на предприятии работают родственники или однофамильцы.

Платежная ведомость по форме т-53: бланк и образец заполнения

Тем не менее, подготовка платежной ведомости требует соблюдения определенных правил:

- По данной ведомости суммы, на которые она оформлена, подлежат к выплате в срок до трех рабочих дней.

- В ней допускаются исправления, но поскольку они вызывают большое недовольство проверяющих органов, при выявлении ошибок обычно ведомость оформляется заново.

- Сумма, которая указывается к ведомости, как надлежащая к выдаче конкретному сотруднику, вписывается уже за минусом всех вычетов.

- Следует помнить о том, что каждый сотрудник, расписывающийся в ведомости, имеет возможность ознакомиться с суммами, надлежащими к выплате другим сотрудникам.

На бланке заполняются реквизиты — данные об организации, также проставляется дебетовый счет, а также указывается срок действия ведомости (с учетом установленных законом трех рабочих дней).

Prednalog.ru

В данном случае — без депонирования: А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности: Порядок оформления Расчётная ведомость составляется бухгалтером-расчётчиком в одном экземпляре после окончательного расчёта зарплаты или в межрасчётный период для выплаты аванса, отпускных, расчёта при увольнении и прочих начислений. Руководитель вместе с главным бухгалтером определяют дни выплаты, подписывают документ и передают его в кассу для выдачи наличных денег. Кассир (при его отсутствии — руководитель организации) в установленные дни выдаёт денежные средства, работники расписываются в их получении. По окончании дней выдачи кассир «закрывает» ведомость.

Бланкер.ру

Дата составления ведомости не должна быть позже даты росписи бухгалтера и выдачи денег. Далее следует табличная часть. В ней указывается номер и дата (которая не должна быть позже даты подписи бухгалтера и выдачи средств кассиром) составления документа. Указывается расчетный период — с какого числа и по какое.

Внимание

Чистый бланк платежной ведомости Т-53 Если предприятие включает в состав своих работников не десятки, а сотни специалистов, то табличная часть ведомости может занять несколько листов. В первой графе таблицы указывается порядковый номер специалиста. Во второй его табельный номер, он прописан в личных карточках каждого работника.

В третьей графе указывается полностью фамилия, имя, отчество (для избегания путаницы, если на предприятии имеются специалисты с повторяющейся фамилией и именем). В четвертом столбце указывается сумма денег к выплате (цифрами).

Источник: http://1privilege.ru/oformlenie-platezhnoj-vedomosti-t-53-na-vydachu-otpusknyh/