Счет 70 для учета расчетов по ГПД

Гражданско правовой договор налоги

Есть у нас на предприятии договора ГПХ с физлицами (как с нашими сотрудниками, так и сторонними). Учитывали их всегда на 70-м счете и бед не знали. ФСС НС — естественно по ним не начисляли.

Используется ЗиУП 2.5

Попалась на глаза гл.бухгалтеру заметка http://www.glavbukh.ru/art/88442-qqqm1y17-tri-provodki-v-buhuchete-po-vyplatam-stali-opasnymi?utm_social=open

Три выплаты стало опасно проводить через счет 70 «Расчеты с персоналом по оплате труда».

1. Выплаты подрядчику. Налоговики решат, что за гражданско-правовым договором скрывается трудовой, и доначислят взносы в ФСС по тарифу 2,9 процента. Поэтому учитывайте вознаграждения на счете 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами»:

Задал вопрос — можем ли мы начать учет договоров подряда на 76-м счете. На первый взгляд — легко.На второй — начинают вылезать различные ньюансы:1. Необходимо делить НДФЛ по счетам учета. Дт 70 Кт 68 и Дт 76 Кт 68. По сотрудникам, которые имеют начисление ЗП и начисление по договорам подряда в одном периоде.

2. Необходимо формировать отдельно документы выплаты по зарплате и отдельно по договорам. Штатно такой возможности нет, необходимо добавлять характер выплаты. Потом формировать отдельные платежные поручения и усылать отдельные реестры в банки.

Собственно вопрос — нужно ли учитывать договора подряда с физлицами на 76-м счете?

Кто учитывает на 76-м договора и на 70-м зарплату — какие еще «радости» ожидают на этом пути?

Проводки по договору гпх с физическим лицом

В статье высказывается мнение, что если мы ведем договора ГПХ на 70-м счете — мы сами признаем, что это трудовые договора и в связи с переходом администрирования ФСС к налоговикам — они могут при проверке зацепиться за это и заставить досчитать взносы + штраф.

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Выплаты по договорам гражданско-правового характера

в штате учреждения работников для выполнения работ непостоянного характера (разовых работ) нецелесообразно. В этих целях привлекаются физические лица со стороны. В данной статье рассмотрен порядок оформления взаимоотношений с такими лицами, а также особенности ведения бухгалтерского и налогового учета выплат, произведенных в их пользу.

Привлекая для выполнения работ, оказания услуг сторонних лиц, учреждение заключает с ними договоры. Как правило, это договоры гражданско-правового характера: подряда, возмездного оказания услуг, поручения, авторский договор. Остановимся на тех договорах, реализация которых связана с трудовой деятельностью граждан.

Основные различия гражданско-правового и трудового договоров

Учреждению при заключении с физическими лицами гражданско-правового договора на выполнение определенных работ, оказание услуг следует знать, как это делать и в чем основные отличия данного договора от трудового.

В соответствии со ст.

56 ТК РФ трудовой договор — соглашение между работодателем и работником, согласно которому работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя.

На основании ст. 420 ГК РФ гражданско-правовым договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Отношения по гражданско-правовому договору регулируются гражданским законодательством, поэтому на лиц, заключивших такой договор, нормы, предусмотренные ТК РФ, не распространяются. Условия гражданско-правового договора устанавливаются по усмотрению сторон, кроме случаев, когда они предписаны законом или иными правовыми актами (п. 4 ст. 421 ГК РФ).В отличие от трудового гражданско-правовой договор заключается на выполнение определенного разового задания (поручения, заказа). При его заключении стороны согласуют:

- даты начала и окончания работ;

- виды выполняемых работ (оказываемых услуг) и требования к их качеству;

- порядок сдачи-приемки работы;

- порядок оплаты результатов работ;

- ответственность сторон за нарушение условий договора.

Вознаграждение по гражданско-правовым договорам начисляется на основании подписанного акта приема-сдачи работ и выплачивается по расходному кассовому ордеру.

Таким образом, из условий выполнения работ, оказания услуг по гражданско-правовому договору следует, что:

- исполнитель не обязан соблюдать режим работы и отдыха, установленный в учреждении;

- работа выполняется на свой страх и риск;

- оплачивается только конечный результат.

По условиям трудового договора работник:

- обязан соблюдать режим работы и отдыха, установленный в учреждении;

- не несет имущественного риска;

- ежемесячно получает заработную плату, независимо от конечного результата.

Преимущества гражданско-правовых договоров

Учреждение, заключив гражданско-правовой договор, не обязано:

- обеспечивать его исполнителя работой и оплачивать ему простой;

- предоставлять оплачиваемый отпуск;

- оплачивать больничный;

- уплачивать взносы на обязательное страхование от несчастных случаев и профзаболеваний с суммы вознаграждения;

- исчислять ЕСН в части уплаты в ФСС.

Однако с учетом явных преимуществ гражданско-правового договора перед трудовым важно экономически обосновать расходы, произведенные в соответствии с этим договором.

Очень трудно доказать проверяющим органам заключение такого договора с исполнителем работ, услуг, если в штате имеется соответствующий специалист.

Если все-таки подобная ситуация возникла, то это можно объяснить необходимостью выполнения дополнительных работ, их спецификой, кроме того, нелишним будет определить обязанности штатных работников.

Стремясь уменьшить налоговое бремя, учреждения часто маскируют трудовые отношения под отношения по гражданско-правовым договорам, подвергая тем самым себя риску, поскольку такие договоры содержат условия, по которым контролирующие органы смогут доказать их трудовой характер, например условия, по которым работник обязуется ежедневно выполнять работу на территории учреждения с 9.00 до 18.00, предусматривается ежемесячная выплата ему вознаграждения. В такой ситуации доказать трудовой характер договора для контролирующих органов не составит большого труда. За этим последует начисление взносов в ФСС, на страхование от несчастных случаев, штрафов, пеней.

Ндфл с выплат по гражданско-правовому договору

В частности, в соответствии с п. 1 ст. 5.27 КоАП за нарушение трудового законодательства на работодателя (юридическое лицо) может быть наложен штраф в размере от 30 000 до 50 000 руб., на должностное лицо — от 1000 до 5000 руб. Кроме того, придется восстановить нарушенные права работников (оплатить отпускные, больничные, а в отдельных случаях — восстановить на работе).

Бухгалтерский учет выплат по гражданско-правовым договорам

Поскольку выплаты по таким договорам не относятся к оплате труда, они учитываются по соответствующим подстатьям ст. 220 «Приобретение услуг» КОСГУ .

Приказ Минфина России от 08.12.2006 N 168н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

На основании акта приема-сдачи результатов выполненных работ, оказанных услуг суммы начисленных выплат по гражданско-правовым договорам отражаются по кредиту счета 302 00 000 «Расчеты с поставщиками и подрядчиками». По дебету этого счета учитывается их выплата.

Пример. Учреждение заключило с переводчиком, не состоящим в его штате, договор гражданско-правового характера на оказание услуг по переводу текста.

В нем указано, что вознаграждение будет выплачено по окончании установленного в договоре срока в размере 4000 руб.По условиям договора уплата взносов на страхование от несчастных случаев на производстве не предусмотрена. Оплата производится за счет средств от внебюджетных источников.

С суммы вознаграждения будет удержан НДФЛ — 520 руб. (4000 руб. x 13%).

ЕСН будет начисляться по ставке 23,1% (26 — 2,9), где 26% — налоговая ставка в соответствии со ст. 241 НК РФ, а 2,9% — доля, зачисляемая в ФСС.

Сумма ЕСН составит 924 руб. (4000 руб. x 23,1%).

В учете учреждения данные операции будут отражены следующими проводками:

| операции | Дебет | Кредит | Сумма, руб. |

| Начислено вознаграждение | 2 106 04 340 | 2 302 09 730 | 4 000 |

| Удержан с вознаграждения НДФЛ | 2 302 09 830 | 2 303 01 730 | 520 |

| Начислен ЕСН | 2 106 04 340 | 2 303 02 730 | 924 |

| Перечислен НДФЛ в бюджет | 2 303 01 830 | 2 201 01 610 | 520 |

| Перечислен ЕСН | 2 303 02 830 | 2 201 01 610 | 924 |

| Получена в кассу учреждения сумма для выплаты вознаграждения | 2 201 04 510 | 2 201 01 610 | 3 480 |

| Произведена выплата вознаграждения переводчику | 2 302 09 830 | 2 201 04 610 | 3 480 |

Иногда возникает ситуация, когда в течение трех дней, отведенных учреждению на выплату вознаграждения, лицо, которому оно начислено, не смогло получить соответствующую сумму в кассе учреждения.

Кассир должен сдать не полученную по гражданско-правовому договору сумму в банк, но не как депонент, а как излишне полученную сумму. Поясним почему. Учитывать на счете 304 02 000 «Расчеты с депонентами» можно только суммы по оплате труда и стипендий (п.

193 Инструкции N 25н ).

Так как выплата вознаграждения по договору гражданско-правового характера не считается платой за труд, при возврате на лицевой счет вовремя не полученной суммы по ней в аналитических регистрах бухгалтерского учета будет числиться кредиторская задолженность, а именно эта сумма подлежит учету в Карточке учета средств и расчетов (ф. 0504051 ).

Источник: https://printscanner.ru/grazhdansko-pravovoj-dogovor-nalogi/

Бухгалтерский учет выплат по гражданско-правовому договору. Договор гпх с физическим лицом проводки

РазноеДоговор гпх с физическим лицом проводки

Подскажите, пожалуйста, можно ли через 70 счет проводить начисления по договора ГПХ?

Ответ

Если вы будете использовать 70 счет для учета расчетов с исполнителями по договорам ГПХ, проверяющие могут решить, что ГПХ договоры прикрывают трудовые правоотношения. Доказывать, что это не так, возможно, вам придется в судебном порядке. На эту тему есть постановление ФАС Западно-Сибирского округа от 31.01.2007 № Ф04-9505/2006(30537-А70-25) по делу № А70-4977/14-2006.

Заведите в рабочем плане счетов специальный субсчет к счету 76 для учета расчетов по указанным договорам:

3 важных изменения августа 2018 года по зарплате:

- ФНС поменяла срок НДФЛ с отпускных

- Минтруд разрешил платить зарплату ниже МРОТ

- Роструд поменял сроки выплаты отпускных

Специально для посетителей сайта мы открыли вип-доступ к журналу «Зарплата». Активируйте доступ, чтобы читать статьи.

Активировать доступ

«Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета» (Инструкция по применению Плана счетов).

Бухгалтерский учет выплат по ГПХ

Проводки для отражения затрат по гражданско-правовому договору в бухучете приведены в таблице ниже.

| Проводка | операции | Первичный документ |

| Дт 26 (44) Кт 60 (76) | Начислено вознаграждение подрядчику | Договор подряда, акт приема-передачи выполненных работ |

| Дт 26 (44) Кт 69 | Начислены страховые взносы на сумму вознаграждения | Бухгалтерская справка-расчет |

| Дт 60 (76) Кт 68 | Удержан НДФЛ с вознаграждения | Налоговая карточка |

| Дт 60 (76) Кт 50 | Сумма вознаграждения выплачена подрядчику | Расходный кассовый ордер |

| Дт 68 Кт 51 | НДФЛ с вознаграждения перечислен в бюджет | Выписка банка по расчетному счет |

www.zarplata-online.ru

Отражение расчетов по договорам гражданско-правового характера

В программе «1С:Бухгалтерия государственного учреждения 8» для ведения аналитического учета принятых бюджетных обязательств и обязательств по приносящей доход деятельности используется справочник «Договоры и иные основания принятия обязательств».

Исполнение обязательств регистрируется в программе при отражении кассовых выплат — проведении документов «Заявка на кассовый расход» («Заявка на кассовый расход (сокращенная)», «Платежное поручение» и т.п.).

Указанный элемент справочника «Договоры и иные основания принятия обязательств», далее — договор, при проведении документа отражается в записи регистра бухгалтерии, в реквизите «Характеристика движения по кредиту» сч.

304.05, 18.

В документе «Заявка на кассовый расход» необходимо указать получателя платежа (элемент справочника «Контрагенты»).

Как правило, договор связан с конкретным документом — поставщиком или заказчиком товаров, работ, услуг, поэтому в карточке договора указывается соответствующий элемент справочника «Контрагенты».

В рассматриваемой ситуации договор гражданско-правового характера заключён с работником, однако при уплате НДФЛ, страховых взносов и т.д. контрагентом — получателем платежа является бюджет (внебюджетный фонд), а не работник.

Для целей учета принятых бюджетных обязательств и обязательств по приносящей доход деятельности по заработной плате, НДФЛ, страховым взносам (в ПФР, ФФОМС, ФСС), командировкам и т. п. в справочник «Договоры и иные основания принятия обязательств» допустим ввод элементов без указания контрагента.

Отношения по договорам гражданско-правового характера регулируются гражданским законодательством.Согласно ст. 420 ГК РФ гражданско-правовым договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

К таким договорам относятся договоры подряда, поручения, аренды, возмездного оказания услуг, комиссии, авторский. Предметом такого договора служит конечный результат труда (доставленный груз, текст песни и т. п.). Например, по договору подряда в соответствии со ст.

702 ГК РФ подрядчик обязуется выполнить по заданию заказчика обусловленную договором конкретную работу и представить ее результат.

Вознаграждение, полученное физическим лицом за выполненную работу, оказанную услугу по гражданско-правовому договору, является объектом обложения НДФЛ в соответствии с пп. 3, 4, 5, 6 п. 1 ст. 208 НК РФ.

Обязанность по исчислению, удержанию и уплате в бюджет суммы налога возложена на организацию, для которой выполнялись работы, оказывались услуги, так как она в соответствии с п. 1 ст.

226 НК РФ в данной ситуации является налоговым агентом. Согласно п. 4 ст.

226 НК РФ налоговые агенты обязаны удерживать начисленную сумму налога из доходов налогоплательщика непосредственно при их фактической выплате.

В соответствии с п. 1 ст. 7 Федерального закона от 24.07.

2009 №212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования», выплаты, начисляемые по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и т. д., признаются объектом обложения страховыми взносами в Пенсионный фонд РФ на обязательное пенсионное страхование, Федеральный фонд обязательного медицинского страхования.

https://www.youtube.com/watch?v=WwdoN5sxLzo

Таким образом, необходимо ввести в справочник «Договоры и иные основания принятия обязательств» соответствующий элемент, зарегистрировать план-график финансирования договора и обязательство на сумму договора ГПХ. Но в этом случае при оформлении заявок на кассовый расход на уплату налогов и страховых взносов в бюджет (внебюджетный фонд) невозможно выбрать договор другого контрагента – работника.

По договорам ГПХ можно ввести в справочник «Договоры и иные основания принятия обязательств» соответствующий элемент без указания контрагента, но при этом теряется связь с исполнителем по договору ГПХ.

Необходимо разбить обязательство по договору ГПХ на 2:

1. Выплата по договору ГПХ физ. лицу (см. Рис. 1).

Рис. 1

2. Уплата НДФЛ и страховых взносов по договору ГПХ (см. Рис. 2).

Рис. 2

В справочнике «Договоры и иные основания принятия обязательств» для обязательства по НДФЛ и страховым взносам контрагента не указывать, тогда этот договор можно будет указать в заявке на перечисление налога.

Сумма НДФЛ, страховых взносов не «предоставляется» лицу, заключившему ГПХ, а уплачивается в бюджет и внебюджетные фонды, т. е. формально — это разные расходы и соответственно бюджетные обязательства.Затем необходимо ввести на оба договора документы «План-график финансирования обязательства». В первом случае вводится план финансирования на сумму «на руки», во втором — на сумму НДФЛ.

Затем по каждому договору надо принять соответствующие обязательства — ввести документы «Принятое бюджетное обязательство» (или «Принятое обязательство по ПД») на сумму «на руки» на сумму НДФЛ.

После выполнения работы, оказания услуг производятся расчеты с исполнителем.

Начисление фактических расходов и задолженности перед бюджетом по НДФЛ и страховым взносам отражается в программе «1С:Бухгалтерия государственного учреждения 8» документом «Отражение зарплаты в учете».

Обратите внимание! Начисление фактических расходов в документе следует отразить двумя проводками: одна – по договору на сумму «на руки», вторая — по договору на сумму НДФЛ.

Затем по каждому договору надо принять соответствующие денежные обязательства — ввести документы «Принятое денежное обязательство» на сумму «на руки» и на сумму НДФЛ и страховых взносов.

Перечисление НДФЛ в бюджет отражается документом «Заявка на кассовый расход», «Заявка на кассовый расход (сокращенная)», «Платежное поручение» в обычном порядке – с операцией «Налоги и сборы, включаемые в состав расходов (303.01, 02,05-13)». Обязательно необходимо указать договор на сумму НДФЛ. А также при перечислении зарплаты «на руки» в этих документах необходимо указать договор.

Отчет «Журнал регистрации обязательств ф. 0504064» покажет, что обязательства (в том числе и денежные обязательства) полностью исполнены, остатков по неисполненным обязательствам нет.

17 Февраля 2013

lad24.ru

Договоры ГПХ: страховые взносы 2017

Источник: https://gruzotvezem.ru/raznoe/dogovor-gph-s-fizicheskim-licom-provodki.html

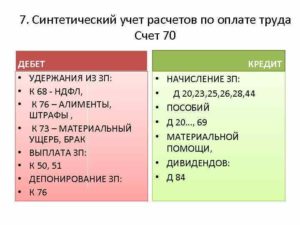

Счет 70 в бухгалтерском учете: Расчеты с персоналом по оплате труда

Счет 70 бухгалтерского учета — это пассивный счет «Расчеты с персоналом по оплате труда», предназначен для учета расчетов с работниками по заработной плате. Счет является балансовым, синтетическим, пассивным. Рассмотрим примеры операций и типовые проводки по 70 счету.

Счет 70 в бухгалтерском учете

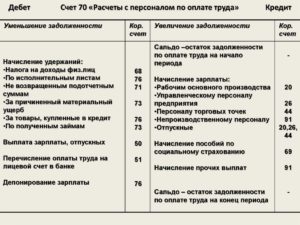

По кредиту счета отражается начисление зарплаты всем категориям работников. По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке:

Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником. Сальдо в таких случаях остается кредитовым со знаком «минус».

Проводки по 70 счету по начислению зарплаты

Различают основную и дополнительную оплату труда. В зависимости от вида оплаты труда формируются бухгалтерские проводки.

- Начисление заработной платы работникам и отнесение на затраты производства: повременная и сдельная зарплата и т.д.

Дт 20;25;26;44 Кт 70

Допустим, начислена заработная плата сотрудникам основного производства хлебопекарни в размере 800 000 руб., кладовщикам в размере 30 000 руб., продавцам в магазине при производстве в размере 40 000 руб., и административно-управленческому персоналу в размере 200 000 руб.

Бухгалтер хлебопекарни в учете сделает следующие проводки по 70 счету:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | проводки | Сумма, руб | Документ-основание |

| 20 | 70 | Начислена зарплата сотрудникам хлебопекарни по основному производству | 800 000 | Зарплатная ведомость |

| 25 | 70 | Начислена зарплата кладовщикам | 30 000 | Зарплатная ведомость |

| 44 | 70 | Начислена зарплата продавцам в магазине при производстве | 40 000 | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата АУП | 200 000 | Зарплатная ведомость |

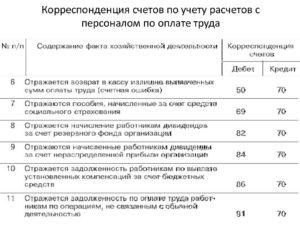

- Начисление отпускных за счет ранее созданного резерва: Дт 96 Кт 70 – сумма отпускных.

- Начисление пособия по временной нетрудоспособности за счет фонда социального страхования: Дт 69.1 Кт 70.

- Начислена материальная помощь за счет чистой (нераспределенной) прибыли: Дт 84 Кт 70.

- Начислена з/п работникам за строительство объекта ОС и отнесена на затраты по осуществлению кап. вложений: Дт 08 Кт 70.

- Начислена з/п работникам за разборку объектов ОС и отнесена на прочие расходы: Дт 91 Кт 70.

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ.

Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам.

При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

https://www.youtube.com/watch?v=h5OOL0dUlDk

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-70-v-buhgalterskom-uchete-raschetyi-s-personalom-po-oplate-truda.html

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

В своей деятельности субъекты хозяйствования используют труд наемных сотрудников, привлекаемых по трудовым соглашениям. За выполнение ими трудовых функций руководство компании или предприниматель должны осуществлять выплаты соответствующего вознаграждения. Для учета расчетов с персоналом по зарплате применяется счет 70 в бухгалтерском учете.

Для чего применяется счет 70 в бухгалтерском учете

Счет 70 “расчеты с персоналом по оплате труда” используется согласно Плану счетов для отражения на нем всех расчетов по заработной плате как работникам, осуществляемым деятельность по трудовым договорам, так и по договорам подряда и оказания услуг с физлицами.

На этом счете аккумулируется информация о начислении зарплаты во всех ее составных частях:

- оплата по окладу;

- премии;

- доплаты;

- отпуска;

- компенсации;

- выплата пособий и материальной помощи и т. д.

С помощью данной информации администрация может принимать необходимые решения по затратам на оплату труда. На этом счете обобщается зарплата в целом работников по всем подразделениям компании. С другой стороны в зависимости от корреспондирующего счета можно установить затраты на оплату труда по каждому структурному подразделению.

Здесь отражается информация о наличии имеющейся задолженности как работника по выплаченной ему излишне зарплате, так и самого предприятия по не выданной в установленные сроки оплате труда.

Внимание! На счете 70 также отражаются расчеты с учредителями, которые одновременно являются работниками компании, по начисляемым им дивидендам.

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо.

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Корреспондирует со счетами

Счет 70 может корреспондировать со следующими счетами:

По дебету счета 70 в кредит счетов:

- Счет 50 — при выплате зарплаты наличными из кассы;

- Счет 51 – при выплате зарплаты перечислением с расчетного счета;

- Счет 52 – при выплате зарплаты перечислением с валютного счета;

- Счет 55 – при выплате зарплаты перечислением со специального счета;

- Счет 68 — в части удержаний налогов из заработной платы;

- Счет 69 — при удержании средств, непокрытых из фонда соцстраха (к примеру, при оплате путевки);

- Счет 71 — при удержании несданных подотчетных сумм;

- Счет 73 — при удержании средств в пользу компании (например, при покрытии ущерба или брака);

- Счет 76 — при депонировании невыданной зарплаты, либо удержаниях по исполнительным листам;

- Счет 79 — при расчетах между головной компанией и филиалом;

- Счет 94 — при разовом взыскании недостачи с виновного лица.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — в части начисления зарплаты работникам, занятым на создании либо подготовке к эксплуатации внеоборотного актива;

- Счет 20 — при начислении зарплаты основным работникам цеха;

- Счет 23 – при начислении зарплаты работникам вспомогательного цеха;

- Счет 25 – при начислении зарплаты управленческому или техническому персоналу;

- Счет 26 — при начислении зарплаты административному персоналу;

- Счет 28 – при начислении зарплаты работникам, постоянно занятым на исправлении выпущенного брака;

- Счет 29 – при начислении зарплаты работникам обслуживающих хозяйств;

- Счет 44 — при начислении зарплаты работникам, занятым в торговле;

- Счет 69 — при начислении выплат, производимых за счет социальных фондов;

- Счет 76 — при начислении выплат третьих лиц в пользу определенного работника;

- Счет 79 – при расчетах между головной компанией и филиалом;

- Счет 84 — при начислении доходов по итогам деятельности учредителям, участникам общества и т. д.;

- Счет 91 — при начислении зарплаты работникам, которые не заняты в основной деятельности;

- Счет 96 — в случае начисления выплат, производимых за счет ранее созданного резерва;

- Счет 97 — при начислении выплат, которые будут фактически приняты к учету в следующих периодах;

- Счет 99 — при начислении оплаты за работы по устранению последствий форс-мажорных обстоятельств.

Что отражается по дебету и по кредиту

По дебету счета 70 показываются:

- Суммы выплаченной зарплаты, премий, пособий, и прочих выдач денежных средств работнику;

- Суммы начисленных налогов, сборов, удержаний по исполнительным листам и т. д.

- Суммы начисленной, но вовремя не выданной зарплаты.

По кредиту счета отражается:

- Размеры зарплаты, которые заработал сотрудник за установленный период;

- Суммы заработка, которые были начислены за счет резервов;

- Суммы начисленных пособий — больничных, по беременности и родам и т. д., выплачиваемых за счет средств соцстраха;

- Суммы доходов от участия в капитале организации.

Примеры бухгалтерских проводок по счету

Все перечисленные ниже проводки в 1с формируются в автоматическом режиме путем оформления необходимых документов.

Начисление зарплаты

| Дебет | Кредит | Описание |

| 08 | 70 | Начислена зарплата сотрудникам, занятым на подготовке внеоборотного средства к эксплуатации |

| 20 | 70 | Начислена зарплата сотрудникам основного цеха |

| 23 | 70 | Начислена зарплата сотрудникам вспомогательного цеха |

| 25 | 70 | Начислена зарплата сотрудникам общепроизводственного значения |

| 26 | 70 | Начислена зарплата административному персоналу |

| 29 | 70 | Начислена зарплата сотрудникам обслуживающего цеха |

| 44 | 70 | Начислена зарплата сотрудникам, производящим реализацию продукции |

| 97 | 70 | Начислен отпуск будущего периода |

Выплаты зарплаты

| Дебет | Кредит | Описание |

| 70 | 50 | Произведена выплата наличными из кассы |

| 70 | 51 | Произведена выплата путем перечисления с расчетного счета |

| 70 | 55 | Произведена выплата путем перечисления со специального счета |

Учет начисления зарплаты в учете головной компании для филиала

| Дебет | Кредит | Описание |

| 20 | 79/2 | Произведено начисление зарплаты сотрудникам основного цеха филиала |

| 26 | 79/2 | Произведено начисление зарплаты административному персоналу филиала |

| 79/2 | 51 | Перечислены средства на выдачу зарплаты |

Начисление зарплаты в филиале

| Дебет | Кредит | Описание |

| 20 | 70 | Произведено начисление зарплаты работникам основного цеха |

| 26 | 70 | Произведено начисление административным работникам |

| 79/2 | 20 | Начисление зарплаты работникам цеха отнесено на расчеты с головной компанией |

| 79/2 | 26 | Начисление зарплаты административному персоналу отнесено на расчеты с головной компанией |

| 51 | 79/2 | Поступили средства от головной компании на выплату зарплату |

| 50 | 51 | Средства получены в кассу |

| 70 | 50 | Произведена выдача зарплаты наличными из кассы |

Погашение материального ущерба

| Дебет | Кредит | Описание |

| 73/3 | 94 | Сумма материального ущерба отнесена на виновного работника |

| 70 | 73/3 | Сумма ущерба удержана из зарплаты сотрудника |

| 94 | 91 | Отражено возмещение материального ущерба |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Источник: https://buhproffi.ru/buhuchet/schet-70-v-buhgalterskom-uchete.html