Отражение в бухгалтерских проводках товарно-материальных ценностей и материально-производственных запасов

Материальные ценности в бухгалтерском учете: что это

Банковский служащий, которого ежедневно преследуют вопросы вида: «Как открыть счет?», «Как перевести деньги?», «Когда нужно погасить долг» и т.д. Работа нервная, но мне нравится.

Хозяйственная деятельность любой организации, связанной с товарами, — это учет поступления и расходования объектов торговли и сопутствующих им материалов или ТМЦ — товарно-материальных ценностей. Что к ним относится и как правильно построить их эффективный учет, чтобы издержки были минимальны, а прибыль — как можно больше?

- 1 Что такое товары, и чем они отличаются от товарно-материальных ценностей.

- 2 Методика учета товарно-материальных ценностей (нюансы)

- 3 Учет ТМЦ в бухгалтерии: проводки и документы

- 4 Бухгалтерский учет — Учет товарно—материальных ценностей

- 5 Бланк и образец инвентаризационной описи товарно-материальных ценностей

- 6 Организация складского учета

- 7 Используемые измерители в бухгалтерском учете — Энциклопедия по экономике

- 8 Синтетический и аналитический учет производственных запасов

- 9 Списание материалов — правила для бухгалтерского учета

- 10 Движение товаров на складе — полный учет и контроль

- 10.1 Возможности онлайн–программы для складского учета

- 11 2.1.1. Понятие, классификация, оценка товарно-материальных и иных ценностей

- 12 Счет 10 Материалы в бухгалтерском учете: проводки, примеры, субсчета

Что такое товары, и чем они отличаются от товарно-материальных ценностей

Нужно четко знать, что такое товары, и чем они отличаются от товарно-материальных ценностей. В настоящее время преобладают торговые предприятия. И работая в них надо знать, с чем Вы имеете дело.

А) готовую продукцию, товары, предназначенные для продажи в ходе деятельности предприятия, в том числе и товары в пути;

В) запасы сырья, материалов и прочих материалов и запасов, предназначенных для использования в производственном процессе или выполнения работ и услуг.

Отсюда мы видим, что товары – это не отдельные материальные ценности, а входят в состав товарно-материальных запасов предприятия. Например, возьмем муку. Если мы приобрели муку для перепродажи, то это товар.Но, если эту же муку приобрели, чтобы из нее производить хлеб и другие хлебобулочные изделия, то это сырье и материалы. Теперь выпущенный хлеб будет готовой продукцией. Но опять же, если этот хлеб выпустили для продажи.

А, если этот хлеб произвели для изготовления из него котлет или хлебного супа, опять и этот хлеб будет сырьем и материалом для дальнейшего производства.

Товар- это материальное изделие, предлагаемое рынку с целью приобретения, использования или потребления.

А готовая продукция, это продукция основных и вспомогательных производств, предназначенная для реализации, продажи. Она должна быть закончена производством, укомплектована, отвечать всем техническим и другим требуемым условиям и сдана на склад или заказчику со всеми соответствующими документами.

Приобретенные товары для продажи и перепродажи учитываются по покупной стоимости, в состав которой входят: первоначальная цена покупки, расходы на пошлины на ввоз, на комиссионные вознаграждения и все другие затраты по транспортировке, по услугам посреднических фирм и прочие, прямо связанные с приобретением запасов.

Источник: http://azbukaucheta.com/8-shag-chetko-znat-chto-takoe-tovaryi-i-chem-oni-otlichayutsya-ot-tovarno-materialnyih-tsennostey/

Методика учета товарно-материальных ценностей (нюансы)

Учет товарно-материальных ценностей должен проводиться согласно соответствующим бухгалтерским нормативно-правовым актам. В этой статье рассмотрим основные аспекты учета товарно-материальных ценностей и уделим внимание его организации на предприятии.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Регламент учета материальных ценностей на предприятии

Итоги

Товарно-материальные ценности: что это в бухгалтерском учете

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно используется в терминологии действующего ПБУ 5/01 «Учет МПЗ», утвержденного приказом Минфина России от 09.06.2001 № 44н. Согласно п. 2, в состав МПЗ входят:

- сырье, материалы;

- товары;

- готовая продукция;

- активы, используемые для управленческих нужд.

Также отметим, что п. 4 ПБУ 5/01 не включает незавершенку в состав МПЗ.

1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы. Кроме того, незавершенное производство выделено в отдельный от ТМЦ раздел Методических указаний.

К вопросу о том, включается ли в ТМЦ незавершенное производство, предлагаем ознакомиться с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина РФ от 28. 12. 2001 № 119н, а именно их п.

258, где говорится об инвентаризации товарно-материальных запасов в рамках смены зав.

Вопрос о включении незавершенки в ТМЦ мы подняли в связи с определением, данным в Современном экономическом словаре (Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.): «товарно-материальные ценности — статистический показатель, отражающий на определенную дату стоимость товарно-материальных ценностей, в состав которых входят производственные запасы, незавершенное производство, остатки готовой продукции».

На наш взгляд, в рамках бухгалтерского учета понятие ТМЦ ограничивается тем же перечнем составляющих, которые утверждены для материально-производственных запасов в ПБУ 5/01.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ (расшифровка)

Источник: http://financeprof.biz/materialnye-tsennosti-v-buhgalterskom-uchete-chto-eto

Бухучет МПЗ

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

Мпз в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

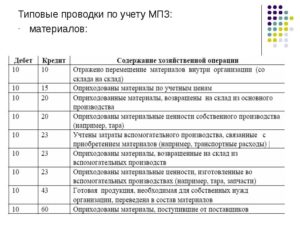

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др.

Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения.

Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Бухгалтерские проводки по МПЗ:

хозоперации | Счет по дебету | Счет по кредиту |

Приобретены за собственные денежные средства компании запасы | 10, 41, 43 | 60 |

Выделен в стоимости МПЗ НДС | 19 | 60 |

Перечислена оплата поставщику за приобретенные запасы | 60 | 51 |

Поставлена к возмещению сумма НДС | 68 | 19 |

Отражены фактические расходы при производстве МПЗ | 23 | 29, 10, 25, 70, 69 |

ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ | 10 | 20 |

Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы | 20 или 44 или 26 | 10, 43, 41 |

Списаны активы при их реализации | 90 | 41 (43) |

Списаны материалы при их реализации на прочие расходы | 91.2 | 10 |

Внесен вклад МПЗ в уставный капитал предприятия | 10 | 75.1 |

Отражено безвозмездное получение МПЗ по рыночной цене | 10 | 98 |

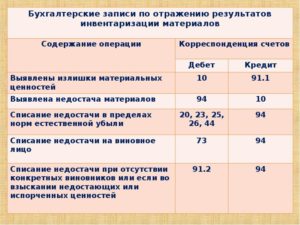

При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене | 10, 41, 43 | 91.1 |

Отражены операции по бартеру МПЗ между предприятиями | 10 60 | 60 62 |

Выявлена потеря МПЗ при чрезвычайных обстоятельствах | 99 | 10 (43, 41, 45) |

Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось | Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы | 94 |

Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены | 94 73 | 10 94 |

Источник: https://spmag.ru/articles/buhuchet-mpz