Перечисление НДФЛ в бюджет

Ндфл проводки

Все операции, связанные с расчетом заработной платы отражаются бухгалтерскими проводками. Когда начислен или удержан НДФЛ из заработной платы проводка отражается в мемориальном ордере, заполняемом за каждый отчетный месяц. Какие субсчета в операциях, связанных с начислением и уплатой налога применяются, разберемся в нашей статье.

Основные счета по отражению НДФЛ

В принципе нет никаких трудностей с отражением в бухгалтерском учете проводок по начислению, удержанию и уплате НДФЛ. Зачастую вопросы возникают с возвратом налога.

Налоговым кодексом утверждены правила ведения учета операций по налогам, где указано, что налоговый агент обязан произвести начисления, удержания и уплату НДФЛ из заработной платы налогоплательщика и соответствующим образом отразить операции бухгалтерскими проводками.

Учет налога на доходы ведется по субсчету 68, если начислен НДФЛ проводка отражается по кредиту. Корреспондирующие счета будут с учетом ситуации начисления. Далее приведем часто встречаемые ситуации, возникающие с отражением НДФЛ в бухучете.

Ндфл проводки по материальной выгоде

Доход, связанный с материальной выгодой – это предоставление сотруднику низкопроцентного или с нулевой ставкой займа, где займодателем выступает предприятие. Сумма разницы между процентами составляет базу налогообложения. Сумма выгода зависит от предоставляемой процентной ставки от организации, выдавшей кредит и от установленной процентной ставки ЦБ на дату получения займа.

Начисление и удержание Ндфл проводки отражаются следующим образом:

| Дебет | Кредит | Операция |

| 73 | 51 | Перечисление заемных средств на банковский счет работника |

| 73 | 91 | исчисленная сумма процентов по кредиту (отражается за каждый отчетный месяц) |

| 73 | 68 | Начислен налог от размера материальной выгоды (за отчетный месяц) |

| 68 | 51 | Уплата налога в Государственный бюджет (за отчетный месяц) |

Калькулятор НДФЛ

Ндфл проводки по трудовому договору

Трудовые отношения работодателя и физлица по договору являются основным видом дохода последнего, где предприятие выступает как налоговый агент. Начисления заработной платы, а также начислен и удержан НДФЛ проводка отражается в мемориальном ордере следующим образом:

| Дебет | Кредит | Операция |

| 44 | 70 | Начисления зарплаты сотруднику |

| 70 | 68 | Начислен налог на доходы из заработной платы и от иных видов налогооблагаемых доходов |

| 70 | 51 | Зачисление зарплаты на банковский счет работнику |

| 68 | 51 | Перечисление налога в бюджет |

Как рассчитать НДФЛ

Ндфл проводки по командировочным расходам

В соответствии с Налоговым кодексом командировочные расходы облагаются налогом только в случае превышения установленной нормы суточных расходов, которая составляет 700 рублей в пределах территории РФ, 2500 рублей – за границей.

При выплате работнику средств на командировку выше установленного размера суточных (по приказу руководителя), полученный доход облагается НДФЛ по ставке 13%.

Начисление командировочных и удержание НДФЛ проводка будет отражаться в мемориальном ордере так:

| Дебет | Кредит | Операция |

| 71 | 50 (51) | Выдан аванс работнику на будущие расходы |

| 44 (20, 26) | 71 | Начислена сумма командировочных |

| 70 | 68 | Начислен налог на доходы с разницы между установленной суточной нормой и выданной работнику суммой |

| 68 | 51 | Перечислен налог в Государственный бюджет |

Штраф за неуплату НДФЛ

Ндфл проводки по дивидендам

Отражение проводок в бухгалтерском учете по выплате дивидендов и начисление НДФЛ проводка будет зависеть от того, является ли учредитель работником данной организации или нет. В случае, когда учредитель работает на данном предприятии, будет задействован счет 70, если он не работник компании – счет 75.

| Дебет | Кредит | Операция |

| 84 | 70 (75) | Начислена сумма дивидендов |

| 70 (75) | 68 | Начислен НДФЛ |

| 70 (75) | 51 | Выплачена сумма дивидендов за вычетом удержанного НДФЛ |

| 68 | 51 | Перечислен налог в бюджет |

Важно учитывать, что НДФЛ рассчитывается по каждому работнику в отдельности, применяя соответствующие корреспондирующие счета. При составлении мемориального ордера записи по каждому счету сводятся в итоговую сумму.

Источник: https://okbuh.ru/nalogi-i-sbory/ndfl-provodki

Перечисление НДФЛ в бюджет в ЗУП 3.1 — пошаговая инструкция

В статье Учет НДФЛ в ЗУП 3.1 мы рассмотрели, как происходит в программе учет исчисленного и удержанного НДФЛ, а в данной статье поговорим о том, как регистрируется перечисление НДФЛ в бюджет в 1С 8.3 ЗУП. В частности рассмотрим пошаговую инструкцию о том, как ввести документ Перечисление НДФЛ в бюджет.

Способы перечисления НДФЛ в бюджет в ЗУП 3.1

Перечисление НДФЛ в ЗУП 3.1 может регистрироваться двумя способами:

- при выплате дохода документом Ведомость: Ведомость в банк, Ведомость в кассу, Ведомость на счета и Ведомость через раздатчика;

- документом Перечисление НДФЛ в бюджет.

Полный список документов, которыми зафиксировано перечисление НДФЛ можно посмотреть в разделе Перечисления НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет).

В журнале отражаются только те документы Ведомость, которые регистрируют перечисленный НДФЛ.

Перечисление НДФЛ при выплате дохода (способ по умолчанию)

Выплата заработной платы и удержание НДФЛ в 1С ЗУП 3 регистрируется документами Ведомость: Ведомость в банк, Ведомость в кассу, Ведомость на счета и Ведомость через раздатчика. Эти документы по умолчанию регистрируют также и факт перечисления удержанного налога в бюджет.

Информация о перечислении НДФЛ содержится в нижней части формы. Посмотреть и отредактировать ее можно по ссылке Выплата зарплаты и перечисление НДФЛ.

По умолчанию флажок Налог перечислен вместе с зарплатой всегда установлен.

В поле Платежный документ следует вводить реквизиты платежного поручения на оплату налога.

Распечатать реестр перечисленного налога можно по кнопке Печать – Реестр перечисленных сумм НДФЛ.В случае использования такого способа регистрации перечисленного НДФЛ, сумма перечисленного НДФЛ строго совпадает с суммой, указанной в Ведомости… в колонке НДФЛ к перечислению.

Перечисление НДФЛ документом Перечисление НДФЛ в бюджет — пошаговая инструкция

Если же по факту НДФЛ по ведомости не перечислен в день выплаты зарплаты, перечислен частично или сумма перечисления налога уменьшена в связи с возвратом НДФЛ сотрудникам, то в Ведомости… флажок Налог перечислен вместе с зарплатой следует снять, а перечисление НДФЛ в бюджет зарегистрировать документом Перечисление НДФЛ в бюджет.

Шаг 1. Регистрация удержанного, но не перечисленного налога

Итак, первым шагом необходимо зарегистрировать в программе удержанный, но не перечисленный налог. Для этого в одном или нескольких документах Ведомость… должны быть сняты флажки Налог перечислен вместе с зарплатой.

Шаг 2. Создание документа Перечисление НДФЛ в бюджет

Создать Перечисление НДФЛ в бюджет можно:

- Непосредственно из Ведомости…

В Ведомости… при снятии флажка Налог перечислен вместе с зарплатой появляется ссылка Ввести данные о перечислении НДФЛ, которая ведет в журнал документов Перечисление НДФЛ в бюджет. - Из раздела Налоги и взносы – Перечисления НДФЛ в бюджет – кнопка Создать – Перечисление НДФЛ в бюджет.

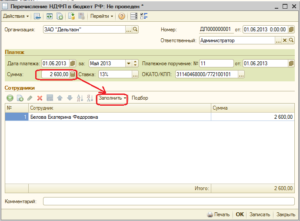

В документе необходимо указать Организацию, также в поле Регистрация в налоговом органе выбрать регистрацию в ИФНС, по которой происходит перечисление налога. В поле Месяц налогового периода указывается месяц, за который перечисляется налог.

В группе Перечисленный налог указывается Дата платежа и его Сумма.

В группе Платежное поручение необходимо указать реквизиты ПП: Дату и Номер.

Шаг 3. Печать реестра перечисленных сумм на доходы физических лиц

По кнопке Реестр перечисленных сумм НДФЛ можно вывести на печать реестр, в котором будет видно по каким сотрудникам зарегистрировалось перечисление налога.

Обратите внимание, что распределение НДФЛ между сотрудниками происходит автоматически, на основании данных об удержанном, но не перечисленном НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ. Возможности скорректировать распределение вручную нет.

Регистры, по которым происходит учет перечисленного НДФЛ в бюджет

Регистры накопления, по которым происходит учет перечисленного НДФЛ в бюджет:

- Расчеты налоговых агентов с бюджетом по НДФЛ — в этом регистре собирается информация об удержанном НДФЛ к перечислению в бюджет (записи с видом Приход) и перечисленном налоге (записи с видом Расход).

- Уплата НДФЛ налоговыми агентами (к распределению) – в этот регистр попадают сведения об уплаченном НДФЛ в бюджет по документу Перечисление НДФЛ в бюджет (записи с видом Приход). И сведения о распределении уплаченного налога между физическими лицами (записи с видом Расход). При наличии переплаты налога в бюджет, при ближайшем следующем удержании НДФЛ, излишне перечисленный налог будет распределен между физическими лицами, по которым произошло удержание.

Просмотреть непосредственно записи регистров можно открыв регистр через Главное меню – Все функции – Регистры накопления, далее выбрать нужный регистр.

Можно просмотреть движения конкретного документа по регистрам прямо из формы этого документа. Для этого следует открыть документ и перейти в меню Главное меню — Вид – Настройка панели навигации формы. Откроется окно Настройка панели навигации:

В левой части формы расположены Доступные команды — список всех регистров, по которым может делать движения документ.

В правой части Выбранные команды – список, отображающийся на панели навигации документа (по умолчанию этот список пустой и на панели не отображается).

Перемещать команды между списками можно по кнопкам, расположенным между ними, либо просто двойным щелчком по наименованию регистра.

Если список Выбранные команды не пустой, вверху документа станет доступна Панель навигации.

Щелчком по ссылке с названием регистра можно посмотреть движения документа по этому регистру:

Аналитическая отчетность по НДФЛ

Для проверки корректности перечисленного налога можно воспользоваться аналитическими отчетами по НДФЛ, которые можно сформировать из раздела Налоги и взносы – Отчеты по налогам и взносам:

- Анализ НДФЛ по месяцам;

- Анализ НДФЛ по датам получения дохода;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками;

- «Сводная» справка 2-НДФЛ;

- Подробный анализ НДФЛ по сотруднику.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: https://BuhExpert8.ru/obuchenie-1s/1s-zup-8-3/perechislenie-ndfl-v-byudzhet-v-zup-3-1-poshagovaya-instruktsiya.html

Перечисление ндфл в бюджет

Расширен перечень видов госконтроля, при которых применяется риск-ориентированный подход. Теперь в этот список включены и проверки за соблюдением требований трудового законодательства, проводимые трудинспекцией. Согласно действующей редакции ТК, зарплату сотрудникам нужно выдавать в срок не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Минтруд напоминает: на выплату премий это правило не распространяется.

Когда перечислять подоходный налог с зарплаты?

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Когда перечислять НДФЛ с зарплаты в бюджет?

Такой вопрос часто возникает у бухгалтеров, и он совсем не праздный: нарушение срока перечисления (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст.

123 НК РФ)

Ндфл в 1с зуп 8

Как, наверное, всем известно, основной налог, который удерживается у нас из зарплаты, — это НДФЛ. Остальные удержания в основном платит работодатель (например, это отчисления в пенсионный фонд и фонд медицинского страхования. Их еще называют «страховые взносы».).

Вычеты могут быть разные. Одним из самых стандартных и распространенных вычетов является вычет на несовершеннолетнего ребенка.

Как с — 2019 года изменятся правила исчисления, удержания и — перечисления НДФЛ налоговыми агентами

Как уже известно нашим читателям, со следующего года работодателям придется сдавать ежеквартальный расчет по НДФЛ. Эту обязанность ввел Федеральный закон от 02.05.15 № 113-ФЗ (см.

«Как с 2019 года изменится отчетность налоговых агентов по »

).

Этим же законом внесены поправки в Налоговый кодекс, касающиеся порядка исчисления, удержания и уплаты НДФЛ налоговыми агентами.

Так, со следующего года срок перечисления НДФЛ в бюджет не будет зависеть от того, как происходит выплата дохода — на счет работника, из кассы или другим способом.

Формирование документов Перечисление НДФЛ в бюджет для ЗУП 2

Обработка подключается в список «Внешних обработок» базы как обработка заполнения табличной части Зарплата к документу «Зарплата к выплате организаций», а также может использоваться в качестве внешней обработки.

После подключения обработка вызывается из формы документа «Зарплата к выплате организации» при нажатии на кнопку «Заполнить» расположенной над табличной частью «Сотрудники» если она подключена как обработка табличной части, либо открывается независимо от документа как внешняя обработка.

Расширен перечень видов госконтроля, при которых применяется риск-ориентированный подход. Теперь в этот список включены и проверки за соблюдением требований трудового законодательства, проводимые трудинспекцией.

Согласно действующей редакции ТК, зарплату сотрудникам нужно выдавать в срок не позднее 15 календарных дней со дня окончания периода, за который она начислена. Минтруд напоминает: на выплату премий это правило не распространяется.

Перечисление НДФЛ в бюджет

Случаи, когда необходимо перечислять НДФЛ можно условно разделить на два типа: перечисление «под расчет», т.е. в день выплаты начисленной заработной платы, когда НДФЛ уже посчитан и перечисление «межрасчетных» выплат такие как выплата отпускных, оплата больничных, разовые премии и т.п.

1. При перечислении НДФЛ в бюджет в день выплаты зарплаты проблем нет. Т.к. суммы исчислены и удержаны.

Когда нужно перечислить в бюджет НДФЛ, удержанный с отпускных?

Согласно пп. 1 п. 1 ст. 223 НК РФ датой фактического получения дохода в денежной форме признается день его выплаты (в том числе день перечисления на счет налогоплательщика в банках либо по его поручению на счета третьих лиц). В то же время п. 2 этой статьи содержит правило о том, что датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход.

Сроки уплаты НДФЛ с зарплаты в 2019 году

К нам продолжают поступать письма от бухгалтеров с просьбами разъяснить те или иные нюансы расчета НДФЛ с зарплаты.

Все из-за того, что НК РФ в этой части так хитро написан, что одна норма отсылает к другой, а вторая — к третьей.

Сроки перечисления НДФЛ с зарплаты в 2019 году смотрите у нас в таблице.

Есть такая шутка: «Время — деньги, а две недели — уже аванс».

По мнению Минфина, в момент выплаты аванса исчислять НДФЛ не требуется.

Формирование документов — Перечисление НДФЛ в бюджет РФ

В программах фирмы «1С» на платформе «1С:Предприятие 8» формирование документов «Перечисление НДФЛ в бюджет РФ» также может происходить на основе данных бухгалтерского учета.

Источник: http://vigor24.ru/perechislenie-ndfl-v-bjudzhet-48275/

Порядок и сроки уплаты НДФЛ в бюджет

Именно налоговым агентам* необходимо в обязательном порядке рассчитывать и удерживать данный налог с доходов своих сотрудников и иных физических лиц получивших от них доходы.

*В случае, если физические лица получают от организаций, ИП и иных лиц налогооблагаемые доходы, НДФЛ с них в соответствии с требованиями НК РФ удерживается налоговыми агентами.

Кроме того, в соответствии с положениями п.2 ст.230 НК РФ, налоговые агенты представляют в ИФНС по месту своего учета сведения:

- о доходах физических лиц истекшего налогового периода*,

- о суммах НДФЛ начисленного, удержанного и перечисленного в бюджет за этот налоговый период,

ежегодно не позднее 1 апреля года, следующего за истекшим годом.

*Налоговым периодом по НДФЛ признается календарный год (ст.216 НК РФ).

Так же положениями Налогового кодекса предусмотрена обязанность налоговых агентов по перечислению НДФЛ в бюджет. Это значит, что налоговые агенты несут ответственность за несвоевременную уплату НДФЛ, а так же ошибки в его расчете и начислении.

Перечислить суммы начисленного и удержанного НДФЛ налоговый агент обязан не позднее дня:

- фактического получения в банке наличных денежных средств на выплату дохода,

- перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В других случаях налоговые агенты перечисляют суммы начисленного и удержанного НДФЛ не позднее дня:

- следующего за днем фактического получения налогоплательщиками дохода (для доходов, выплачиваемых в денежной форме),

- следующего за днем фактического удержания начисленной суммы НДФЛ (для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды).

Чем больше у организации (ИП) сотрудников, получающих различные доходы (заработная плата, отпускные, пособия по временной нетрудоспособности материальную выгоду и т.д.), тем больше внимания бухгалтерии приходится уделять расчетам с бюджетом по НДФЛ.

Конечно, к основным доходам, с которыми чаще всего сталкивается налоговый агент, относится вознаграждение (и иные выплаты) за выполнение трудовых или иных обязанностей, работ, услуг, а проще говоря – зарплата сотрудников.

Так же довольно часто организации и ИП осуществляют выплаты физическим лицам по договорам ГПХ.

В нашей статье будут рассмотрены особенности порядка уплаты НДФЛ в бюджет:

- с доходов сотрудников в виде заработной платы (в том числе – авансов) и отпускных,

- при выплатах по договорам ГПХ.

Налогоплательщики и налоговые агенты

Рассмотрим подробнее, кто и в каких случаях, в соответствии с положениями налогового законодательства, относится к налогоплательщикам и к налоговым агентам.

На основании п.1 ст.207 НК РФ, налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются:

- физические лица, являющиеся налоговыми резидентами РФ*,

- физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

*Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом, период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения.

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

На основании п.1 ст.226, налоговыми агентами по НДФЛ признаются:

- индивидуальные предприниматели (ИП),

- нотариусы, занимающиеся частной практикой,

- адвокаты, учредившие адвокатские кабинеты,

- обособленные подразделения иностранных организаций в РФ,

от которых или в результате отношений с которыми, налогоплательщики получили доходы, облагаемые НДФЛ в соответствии с положениями 23 главы Налогового кодекса.

В соответствии с требованиями ст.226 НК РФ, налоговые агенты обязаны:

- удерживать НДФЛ из доходов налогоплательщика,

- перечислять НДФЛ в бюджет.

Налоговые агенты рассчитывают НДФЛ на основании положений ст. 224 НК РФ с учетом всех особенностей, предусмотренных положениями 23 главы НК РФ.

Обратите внимание: Уплата НДФЛ за счет средств налоговых агентов не допускается.

Кроме того, при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой НДФЛ.

НДФЛ с доходов адвокатов рассчитывается, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Заработная плата и аванс

Заработная плата за месяц начисляется последним днем этого месяца.

При этом, в соответствии с требованиями ст.136 Трудового кодекса, работодатель должен выплачивать зарплату не реже, чем каждые полмесяца в день, установленный:

- правилами внутреннего трудового распорядка,

Выплату зарплаты за первую половину месяца называют «авансом».

При этом у бухгалтера возникает логичный вопрос – когда удерживать и платить НДФЛ с авансов?

Рассчитывать и удерживать НДФЛ с зарплаты сотрудников необходимо в последний день каждого месяца при начислении, собственно, самой зарплаты.

Выплаченные до этого дня авансы в счет заработной платы, не признаются доходами работников в соответствии с положениями НК РФ, а значит, и НДФЛ не облагаются.На основании п.6 ст.226 НК РФ, работодатель обязан перечислить сумму исчисленного и удержанного НДФЛ не позднее:

- дня фактического получения в банке наличных денежных средств на выплату дохода,

- дня перечисления дохода со счетов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют НДФЛ не позднее дня:

- следующего за днем фактического получения налогоплательщиком дохода для доходов, выплачиваемых в денежной форме,

- следующего за днем фактического удержания НДФЛ для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Соответственно, вся сумма НДФЛ, рассчитанная и удержанная с заработной платы за месяц, перечисляется в бюджет в день выплаты заработной платы (либо на следующий день).

А ндфл с авансов – не удерживается и в бюджет не перечисляется

Такой же позиции придерживаются и контролирующие органы

Так, например, в своем Письме от 18.04.2013г. №03-04-06/13294, Минфин на вопрос о том, в какой момент у компании возникает обязанность по перечислению в бюджет сумм НДФЛ, удержанных с зарплаты работников отвечает следующее:

«Согласно ст. 136 Трудового кодекса Российской Федерации заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором

Пунктом 2 ст. 223 Налогового Кодекса установлено, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Налоговые агенты, согласно п. 4 ст. 226 Кодекса, обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии с п. 6 ст. 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет налога на доходы физических лиц с заработной платы один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 Кодекса.»

Выплата отпускных

В соответствии со ст.114 ТК РФ, работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

Не смотря на то, что выплата отпускных предусмотрена Трудовым кодексом и осуществляется только при наличии трудовых отношений между физическим лицом и работодателем, Минфин и налоговые органы не первый год настаивают на том, что в целях налогообложения НДФЛ выплата отпускных не относится к выплатам за труд.

И, соответственно, п.2 ст.223 НК РФ, в соответствии с которым доходы в виде оплаты труда признаются в целях НДФЛ на последний день месяца, за который они начислены, на выплату отпускных – не распространяются.

А значит, НДФЛ необходимо перечислить в бюджет в момент выплаты отпускных сотруднику (что представляется весьма трудоемким для бухгалтерии компаний с большим штатом).Источник: https://otchetonline.ru/art/buh/32410-poryadok-i-sroki-uplaty-ndfl-v-byudzhet.html