Можно ли расходы на проезд электричками учесть в командировочных расходах

Командировочные расходы в 2018 году: проводки в бухгалтерском учете, отражение в смете, порядок выдачи денег

Если в фирме сотрудники выезжают из своего города для выполнения служебных заданий, то получают в кассе деньги на командировочные расходы. Затем бухгалтерия получает отчёт командированного. Бухгалтерам полезно узнать, как этот отчёт проверить, провести по бухгалтерскому учёту и не заплатить лишних налогов, все ли расходы считать обоснованными и оплачивать сотруднику.

Что относим к командировочным расходам

Работникам зачастую приходится отправляться в другие населённые пункты по служебной надобности. Такие поездки (командировки) предусмотрены законом (ст.

166 ТК РФ) и предполагают выполнение конкретных заданий.

Понятие командировки не относится к наёмным работникам, у которых вид деятельности предполагает постоянную работу в дороге (водители междугородного транспорта, проводники и т. п.).

Ст. 167 ТК РФ гарантирует сотруднику возмещение работодателем тех расходов, которые связаны со служебной командировкой.Согласно трудовому законодательству (ст. 168 ТК РФ) работнику, направленному в командировку, необходимо оплатить:

- расходы по проезду к месту командировки и обратно;

- расходы по найму жилого помещения, например, оплату проживания в гостинице;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведённые работником с разрешения или ведома работодателя.

К дополнительным расходам можно отнести, например, расходы на питание в кафе, проезд на городском транспорте в населённом пункте, куда сотрудник был командирован, оплату услуг такси. Сюда же относятся и расходы на услуги связи. Особенное внимание следует уделить согласованию между командированным сотрудником и работодателем представительских расходов.

Законодательство обязывает выдать из кассы сотруднику, направленному в командировку, аванс на оплату расходов в поездке. Важно, что все расходы сотрудника будут оплачиваться бухгалтерией на основании представленных им чеков и квитанций.

Вернувшись из командировки, сотрудник в течение трёх рабочих дней составляет отчёт, по которому работодатель проведёт по бухгалтерскому учёту расходы командированного сотрудника.

Если на обоснованные и документально подтверждённые командировочные расходы сотрудник потратил личные средства, бухгалтерия возвратит человеку эти деньги.

А если документально подтверждена не вся выданная из кассы сумма командировочного аванса, то неизрасходованный остаток сотрудник возвращает в кассу или эту сумму удержат из его ближайшей зарплаты.

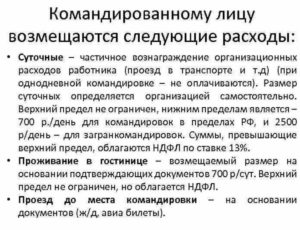

Величина суточных при командировках устанавливается работодателем самостоятельно. Очевидно, что такая сумма должна быть экономически обоснована.

Единой нормы суточных командировочных расходов, которая была бы обязательна для всех организаций в 2018 году, не установлено. Однако законом установлен максимальный размер суточных, который для сотрудника не будет облагаться НДФЛ: для командировок по России 700 рублей в сутки, а для командировок за границу — 2500 рублей.

Какие бухгалтерские счета используются в проводках при отражении командировочных расходов

По установленному порядку сотрудник перед отъездом в командировку получает в кассе сумму на оплату командировочных расходов по расходному ордеру формы № КО-2 (скачать здесь). Бухгалтер работодателя подготавливает документ, а сотрудник расписывается в получении денежных средств.

Выданный аванс на командировочные расходы оформлен расходным кассовым ордером

Все более широкое распространение получают безналичные расчёты организаций со своими сотрудниками. Это относится не только к зарплате, но и к перечислению подотчётных сумм, в том числе командировочных, на зарплатные карты сотрудников (письмо Минфина РФ, Казначейства РФ от 10.09.2013 № 02–03–10/37209 № 42–7.4–05/5.2–554).

На имя сотрудника разумно открыть корпоративную банковскую карту, на которую можно зачислить аванс на командировочные расходы. Это особенно удобно для сотрудников, часто выезжающих в командировку.

Вернувшийся из командировки, сотрудник составляет и предъявляет авансовый отчёт (форма № АО-1). На оборотной стороне его должны быть отображены все расходы командированного. Суточные отражают отдельной строкой. Остальные расходы (оплата за билет, плата за номер в гостинице или съёмное жильё и т. п.

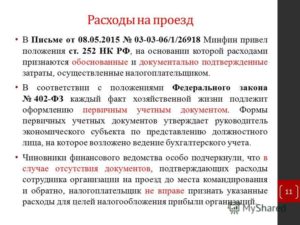

) отражают на основании приложенных билетов, чеков, квитанций, оформленных надлежащим образом. Эти документы должны соответствовать положениям ст. 252 НК РФ. Иначе подтвердить расходы командированному сотруднику будет невозможно.

Хотя в особых случаях (например, при утере железнодорожного билета) такое возмещение производят на практике по отдельному алгоритму с составлением актов, приложением справок от транспортной организации, являющихся обоснованием расходов.

Авансовый отчёт при сдаче в бухгалтерию подписывает командированный (подотчётное лицо), затем на документе появляется подпись бухгалтера, который проверил отчёт. После этого отчёт подписывает главный бухгалтер и утверждает директор.

Если сотрудник, вернувшийся из командировки, не использовал часть выданного аванса, он обязан вернуть оставшуюся сумму в кассу. Эта сумма может быть удержана из ближайшей зарплаты сотрудника. Если сотруднику в командировке не хватило полученного аванса на обоснованные расходы и он потратил собственные деньги, ему возмещаются работодателем такие расходы.Для учёта расчётов по командировкам используют счёт 71 «Расчёты с подотчётными лицами», где по дебету отражают выданные суммы командировочного аванса, а по кредиту — расходы командированного сотрудника.

Таблица: проводки по компенсации командировочных расходов

Отдельные расходы, отражённые в авансовом отчёте, работодатель может не признать обоснованными. Эти суммы удерживают из зарплаты сотрудника, либо сотрудник самостоятельно возмещает сумму непризнанных расходов.

Таблица: проводки по суммам необоснованных затрат

В бухгалтерии проверка отчёта командированного начинается с подтверждения правильности расчёта суточных. Дневную сумму суточных умножают на количество дней командировки. В эти дни всегда входят день отъезда и день приезда. Эти даты проверяют по билетам, приложенным к отчёту.

Не имеет значения время отправления и прибытия транспорта.

Если поезд отправился 17 января в 23 часа 50 минут, то 17 января следует считать днём отъезда в командировку с платой за этот день суточных (даже если днём сотрудник находился на рабочем месте). И также днём приезда из командировки (с оплатой суточных) будем считать день, в который поезд командированного прибыл, например, в 2 часа ночи.

Командированному работнику оплачиваются все дни нахождения в пути

Суточные положено выплачивать также за выходные и праздничные дни, приходящие на срок командировки, а также за дни в пути. На выплату суточных не влияет включение стоимости питания в стоимость билета (Письмо Минфина от 02.03.2017 № 03–03–07/11901).

Расходы относят на те счета учёта, которые отражают цель работы сотрудника в командировке.

Если в приложенных к авансовому отчёту документах НДС выделен надлежащим образом (в счетах-фактурах, на бланках строгой отчётности), НДС по таким документам относим на счёт 19 и предъявляем в бюджет к вычету.

Стоимость проездного документа (билета на самолёт, автобус или поезд) возмещается работодателем. Обычно выбор категории транспорта согласовывается командируемым сотрудником с руководством, поскольку от категории транспорта зависит и стоимость билета.

Длительность командировки согласовывается работодателем и сотрудником самостоятельно и обосновывается приказом руководителя, а командировочное удостоверение оформлять с 2015 года не нужно (Постановление Правительства от 29.12.2014).

Таблица: проводки по учёту расходов командированного сотрудника

Если проезд командированного оплачивает напрямую работодатель, то билет нужно приходовать на счёте 50.3 «Касса. Денежные документы».

Налоговый учёт командировочных расходов

Российское налоговое законодательство не относит суммы, полученные от работодателя на расходы в командировке, к доходам командированного работника, поэтому такие суммы не входят в базу обложения по НДФЛ и по страховым взносам (п. 2 ст. 422 НК РФ и п. 3 ст. 217 НК РФ).

В эти необлагаемые суммы входят подтверждённые документами расходы на проезд от места расположения компании в пункт выполнения командировочного задания и обратно, а также все сопутствующие этому проезду обоснованные расходы (посадочные талоны, услуги аэропортов, оплата провоза багажа).

В состав необлагаемых сумм включены также расходы в населённом пункте, куда сотрудник был командирован. Сюда относят чеки гостиниц, чеки на оплату услуг связи.

Не облагаются налогом и суточные, но здесь установлен необлагаемый максимум: 700 рублей за день в РФ и 2500 рублей для командировки за пределы РФ. Это ограничение относится и к НДФЛ, и к страховым взносам (п. 2 ст.

422 НК РФ). Исключение для такого ограничения суточных составляют взносы по соцстраху «на травматизм» — для них необлагаемой считается вся сумма суточных, установленных в организации (Письмо ФСС от 17.11.2011 № 14–03–11/08–13985).Аналогично суточным производится налогообложение НДФЛ оплаты за наём жилого помещения в случае, когда не представлены документы (не более 700 рублей за день в РФ и не более 2 500 рублей за границей). Страховыми взносами здесь не облагается вся сумма.

В составе расходов для расчёта налога на прибыль учитывают в полном объёме фактические командировочные расходы (пп. 12 п. 1 ст. 264 НК РФ), включая суточные. Эти затраты следует относить к общим расходам.

Исключение составляют оплата обслуживания в ресторане, дополнительное обслуживание в номере гостиницы и т. п. Такие расходы либо не признаются работодателем и оплачиваются за счёт личных средств командированного, либо (при согласовании с работодателем) списываются на расходы фирмы, но облагаются налогом на прибыль.

Общим основанием для приёма НДС к вычету является наличие счёта-фактуры. Для командировочных расходов можно принимать другие документы с выделенной суммой НДС, например, железнодорожные билеты (п. 1 ст. 172 НК РФ).

С 01.01.2017 услуги железной дороги по перевозке пассажиров облагаются по ставке НДС 0% (пп. 9.3 п. 1 ст. 164 НК РФ), поэтому к вычету по НДС может быть принят с оплаты за пользованию постельными принадлежностями.

Источник: https://ozakone.com/trudovoe-pravo/garantii-i-kompensatsii/komandirovochnyie-rashodyi-provodki.html

Командировочные расходы — 2017: спорные и рискованные

Каждый бухгалтер знает как важно грамотно оформить командировку, заполнить все командировочные документы, проверить правильность учета командировочных расходов в целях налогообложения. Вам помогут рекомендации, а также подборка писем контролирующих органов по теме командировок.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Перечень командировочных затрат, которые принимаются в расходах в целях налога на прибыль в 2017 году, конкретизирован, но он не является закрытым (пп. 12 п. 1 ст. 264 НК РФ). Рассмотрим самые «популярные».

Расходы на проезд к месту командировки и обратно

- учитываются в размере, установленном в коллективном договоре или локальном нормативном акте (включая оплату авиабилетов по тарифу «бизнес-класс»; проезд в вагонах повышенной комфортности, имеющих платное сервисное обслуживание)

- учитывается полная стоимость проездных билетов, включая стоимость проезда, сервисные сборы, плату за пользование постельными принадлежностями и т.п.

Подтверждение электронного пассажирского авиабилета:

- маршрут/квитанция электронного документа (авиабилета) на бумажном носителе;

- посадочный талон и (или) контрольный купон электронного проездного документа (билета).

Подтверждение электронного пассажирского Ж/Д билета:

- контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

Электронный билет подтвердят документы:

- сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета,

- посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту, и (или) контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети.

Наем жилого помещения в командировке

По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

Суточные в командировке

Суточные — дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Ограничения по сумме в законах нет, устанавливается в локальных актах организации.

Выплачиваются за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Подробнее про суточные читайте в статье Суточные при командировках в 2016 году: размеры выплат, изменения.

Условиями признания суточных в расходах является подтверждение:

- производственного характера командировки;

- продолжительности нахождения работника вне места постоянного жительства согласно (п.7 Положения о служебных командировках)

Определяется на основании:

- Проездных документов.

- Документов о найме жилого помещения в месте командирования, если работник ездил на личном транспорте и билетов у него нет.

- Служебной записки, справки или иного документа принимающей стороны, который подтверждает срок прибытия и убытия командированного работника.

- Расчета размера суточных (например, справка бухгалтера), факта получения работником денежных средств (расходный кассовый ордер).

Важно: Командировочные расходы, связанные с направлением дистанционного работника в служебную командировку, учитываются по налогу на прибыль в общем порядке в силу того, что 25 глава НК РФ не устанавливает зависимости от способа работы сотрудника (Письмо Минфина РФ от 14.04.2014 № 03-03-06/1/16788).

Прочие расходы в командировке

Контролирующие органы не возражают против включения в расходы следующих затрат (условие — компенсация таких расходов установлена в локальном нормативном акте организации и есть распоряжение руководителя организации о возмещении):

- Оплаты услуг VIP-зала аэропорта (Письма Минфина РФ от 05.03.2014 № 03-03-10/9545; от 10.09.2013 № 03-03-06/1/37238);

- Стоимость бронирования гостиничного номера, плата за заказ и возврат билетов (Письмо Минфина РФ от 18.10.2011 № 03-03-06/1/672);

- Плата за аренду автомобиля для руководителя во время нахождения в командировке (Постановление ФАС Западно-Сибирского округа от 23.01.2006 № Ф04-9850/2005(19018-А27-15)).

- Суммы на проезд в такси к месту командировки и обратно, в том числе в аэропорт, на вокзал, а также непосредственно в месте командировки (Письма Минфина России от 14.06.2013 № 03-03-06/1/22223, от 27.06.2012 № 03-11-04/2/80, от 11.07.2012 № 03-03-07/33, от 08.11.2011 № 03-03-06/1/720). В расходах затраты на такси учитываются при условии, что они экономически оправданы (например, ранний приезд/отъезд и т.д.). Подтверждение расходов на такси: чек ККТ или квитанция в форме бланка строгой отчетности с реквизитами, предусмотренными в Постановлении Правительства РФ от 14.02.2009 № 112 «Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом».

- Оплата проезда во время нахождения в командировке проезда на городском транспорте в черте населенного пункта, но при этом Положение о командировке организации не предусматривает возмещения данных расходов. Однако, по мнению контролирующих органов, такие затраты можно учесть в составе командировочных расходов. Для этого в коллективном договоре или другом локальном нормативном акте организации нужно предусмотреть обязанность работодателя возмещать расходы работника на проезд в городском транспорте, если они обусловлены целью командировки (Письма Минфина России от 21.07.2011 № 03-03-06/4/80, ФНС России от 12.07.2011 № ЕД-4-3/11246).

- Cервисный (комиссионный) сбор организации-посредника, расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов (Письмо УФНС России по г. Москве от 01.07.2010 № 16-15/069225@).

Какие затраты рискованно относить на расходы по налогу на прибыль

Первое. Оплата полисов ДМС от несчастных случаев при приобретении авиа — и железнодорожных билетов, которые являются приложением к данным билетам командированным работникам.

Расходы на добровольное страхование от несчастных случаев на воздушном и железнодорожном транспорте командированных работников также могут быть учтены в качестве командировочных расходов, если коллективным договором или локальным нормативным актом предусмотрено возмещение указанных расходов.

Способ оформления уплаты страховых взносов (на основании отдельного страхового полиса, являющегося приложением к билету, включением сумм взносов в стоимость проездного документа) принципиального значения не имеет.

Вместе с тем налоговые органы могут не согласиться с таким способом учета расходов на добровольное страхование от несчастных случаев на воздушном и железнодорожном транспорте при исчислении налоговой базы по налогу на прибыль.

Второе. Расходы, понесенные работником в связи с проездом на личном автомобиле к месту командировки и обратно (которые включают в себя расходы на ГСМ) и компенсируемые ему, для целей налога на прибыль могут быть учтены только в пределах норм, установленных Постановлением Правительства РФ от 08.02.

2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (Письмо ФНС РФ от 21.

05.2010 № ШС-37-3/2199).

Третье. Суточные, выплачиваемые работнику, направленному в длительную командировку (более полугода).

Мнение 1: в случае если большую часть рабочего времени и большую часть трудовых обязанностей, предусмотренных трудовым договором, работники выполняют в иностранном государстве, фактическое место работы работников будет находиться в иностранном государстве и такие работники не могут считаться находящимися в командировке (Письма Минфина РФ от 28.04.2010 № 03-03-06/1/304, УФНС России по г. Москве от 30.09.2010 № 16-15/102339@).

Мнение 2: срок нахождения в командировке определяется работодателем с учетом объема, сложности и других особенностей служебного поручения (Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.

2008 № 749) и максимальным пределом не ограничен. Следовательно, независимо от длительности нахождения в командировке, работодатель вправе учесть в расходах по налогу на прибыль в части выплат суточных всю сумму, установленную в локальном акте организации (Постановление Арбитражного суда Московского округа от 23.09.

2015 № Ф05-12177/2015 № А40-167292/2014).

Четвертое. Затраты на проживание командированного сотрудника в месте командирования в арендованной квартире, но расходы документально не подтверждены. Однако, имеется судебная практика, которая в качестве альтернативы разрешает учесть в расходах сумму 700 руб.

(по России) или 2 500 руб. (по зарубежным командировкам) (Постановления Пятого арбитражного апелляционного суда от 11.12.2009 № 05АП-5540/2009 по делу № А59-2701/2009; ФАС Северо-Западного округа от 09.02.2007 по делу № А26-5126/2006-28, Четырнадцатого арбитражного апелляционного суда от 02.06.

2008 по делу № А05-4612/2007).

Пятое. Расходы по оплате стоимости билетов к месту командирования и обратно, если даты поездки не совпадают со сроком командировки. Имеются положительные для налогоплательщика разъяснения контролирующих органов и судебная практика (Письма Минфина России от 11.08.

2014 № 03-03-10/39800, от 30.07.2014 № 03-04-06/37503; Постановление ФАС Уральского округа от 19.06.2007 № Ф09-3838/07-С2), однако налоговые органы вправе высказать претензию и запросить пояснения. В данной ситуации многое будет зависеть от причины и количества дней несоответствия.Шестое. Организация для выполнения работ привлекла сотрудника контрагента, возместила ему затраты по проезду и иные командировочные затраты. Согласно разъяснению Минфина России (Письмо от 24.09.

2015 № 03-03-06/1/54684) возмещение командировочных затрат физлицам, не являющимся работниками компании, не учитываются в расходах по налогу на прибыль в силу того, что поездка стороннего специалиста командировкой не считается.

Зарегистрируйтесь на курс «Налог на прибыль для бухгалтеров». Вы научитесь вести учет доходов без ошибок, отражать расходы и определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность, создавать идеальную учётную политику.

Источник: https://school.kontur.ru/publications/231

Как возместить расходы на аэроэкспресс командировочному в бюджете

Электронный билет на поезд пригородного сообщения без предоставления мест содержит следующую обязательную информацию о перевозке пассажира*(4): железнодорожные станции (остановочные пункты) отправления и назначения; наименование и (или) код перевозчика; категорию поезда; вид билета; дату проезда и (или) срок действия; стоимость проезда; вид платежа; наименование агентства/перевозчика, оформившего билет. В рассматриваемом случае маршрутная квитанция содержит всю приведенную выше информацию о перевозке. В этой связи указанный документ можно рассматривать в качестве проездного документа — электронного билета. Аналогичная информация представлена на сайте перевозчика*(5).

Расходы на аэроэкспресс при командировке

Командировочные расходы Порядок отражения в бухучете командировочных расходов зависит от цели командировки. Цель командировки определяется по заданию, указанному в приказе руководителя.

С учетом особенностей задания сумму расходов, указанных в утвержденном авансовом отчете, отразите проводкой: Дебет 08 (10) Кредит 71– если командировка была связана с приобретением внеоборотных активов или материально-производственных запасов; Дебет 20 (25, 26) Кредит 71– если командировка была связана с основной деятельностью производственной организации; Дебет 44 Кредит 71– если командировка была связана со сбытом готовой продукции или основной деятельностью торговой организации; Дебет 28 Кредит 71– если командировка была связана с возвратом и транспортировкой бракованной продукции; Дебет 91-2 Кредит 71– если командировка была связана с получением прочих доходов (носила непроизводственный характер).

Выплаты работникам, направленным в командировку

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

< … Как ИП на ПСН подтвердить, что он не ведет деятельность и может не платить взносы По общему правилу, ИП обязаны уплачивать «медицинские» и «пенсионные» взносы за себя с момента регистрации до снятия с учета в качестве предпринимателя.

Однако есть отдельные периоды, в течение которых взносы за себя можно не платить при условии отсутствия бизнес-деятельности.

При этом факт простоя нужно документально подтверждать. < … → Бухгалтерские консультации Командированному работнику вы обязаны оплатить расходы на проезд от места его постоянной работы до места командировки и обратно.

Как учесть билет аэроэкспресс

А что делать, когда билеты уже куплены? Если командировка не состоялась не по вине компании и изначально была связана с деятельностью, направленной на получение дохода, организация вправе учесть в целях налогообложения прибыли понесенные расходы.

Правда, для этого необходимо запастись оправдательными документами, такими как: приказ (распоряжение) руководителя об отмене командировки или ее переносе на более поздний срок с указанием причины, по которой поездка не состоялась; письмо бизнес-партнера с просьбой перенести запланированные ранее переговоры на другой день; копия листка нетрудоспособности работника, который должен был поехать, и т. п. В случае возникновения непредвиденных ситуаций Минфин России поддерживает налогоплательщиков, разрешая им учесть затраты на покупку пропавших билетов (не подлежащих возврату).

Об этом, в частности, свидетельствует письмо от 14 апреля 2006 г.

О расходах на командировку

Внимание К авансовому отчету нужно приложить объяснительную записку сотрудника, а также, например, справку авиакомпании об отмене рейса. Обоснование Из рекомендации Как оплатить пребывание в командировке штатного сотрудника Какие расходы нужно возместить Штатному сотруднику, направленному в командировку, организация обязана возместить:

- оплату проезда;

- расходы на наем жилья;

- суточные;

- другие расходы, произведенные с разрешения или ведома администрации организации.

Об этом сказано в статье 168 Трудового кодекса РФ. Эти гарантии в полном объеме распространяются и на сотрудников, которые работают дистанционно (ч.

3 ст. 312.1 и ст. 167 ТК РФ). В том числе когда такой сотрудник добирается к местонахождению работодателя из города, где он проживает (письмо Минфина России от 8 августа 2013 г. № 03-03-06/1/31945).

Билеты на аэроэкспресс списывают как командировочные

Важно

Документальным подтверждением могут служить проездные билеты, бланки строгой отчетности, кассовые чеки и т. д. При этом вид общественного транспорта (самолет, поезд и т. д.) и уровень обслуживания в нем (бизнес-класс, вагоны повышенной комфортности и др.) не важны. Даже если расходы на проезд документально не подтверждены, организация вправе оплатить их (п.

11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Однако при налогообложении прибыли эту компенсацию учесть нельзя (п. 1 ст. 252 НК РФ). Ситуация: можно ли учесть при налогообложении прибыли расходы на проезд до аэропорта (например, билеты на аэроэкспресс), если рейс отменили и сотрудники были вынуждены вернуться обратно Да, можно. Ведь при расчете налога на прибыль можно учесть расходы на проезд сотрудника к месту командировки и обратно (подп. 12 п. 1 ст. 264 НК РФ).

В целом ряде своих разъяснений*(6) представители финансового ведомства отмечают, что контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети, является бланком строгой отчетности. Поэтому дополнительных документов, подтверждающих оплату билета, не требуется. Аналогичного мнения придерживаются и суды*(7). Таким образом, расходы могут быть подтверждены распечатанной маршрутной квитанцией как для целей бухгалтерского учета, так и при налогообложении прибыли.

Источник: http://law-uradres.ru/kak-vozmestit-rashody-na-aeroekspress-komandirovochnomu-v-byudzhete/