За какой период могут истребовать документы при налоговой проверке

Истребование документов при проведении налоговой проверки

Энциклопедия МИП » Налоговое право » Налоговый контроль » Истребование документов при проведении налоговой проверки

Истребуемые документы могут быть представлены в налоговый орган лично или через представителя.

Налоговая проверка представляет собой один из способов осуществления налогового контроля, который устанавливается действующим законодательством РФ. Одним из дополнительных мероприятий, входящих в данный способ, является истребование документов при проведении налоговой проверки.

Истребование документов, как законодательная процедура, представляет собой предъявление определенных требований, которые заключаются в своевременном представлении той или иной информации. Данная информация может касаться конкретных сведений о порядке ведения налоговой отчетности, схеме уплаты налогов и сборов и т.д.

Письменное требование о представлении определенных разъяснений и иных данных является официальным документом налоговых органов. Форма данного требования утверждена действующим законодательством РФ.

Документ должен содержать все самые основные сведения: срок, допустимая форма представления, порядок, список документов, которые нужно представить, данные о ранее проведенной проверке, если такая была и т.д.

Письменное требование обязательно должно быть выдано на руки руководителю, либо иному лицу, имеющему соответствующие полномочия. Нарушение порядка передачи требования может привести к тому, что все положения, указанные там, будут признаны недействительными.

Форма представления требуемых документов

Действующее налоговое законодательство РФ, помимо порядка и оснований для представления дополнительных документов в допустимые сроки, также устанавливает и возможные формы, в которых данные бумаги могут быть представлены.

Наиболее распространенными формами является письменная, с личным посещением налоговых органов, и электронная. Письменная форма допускает передачу абсолютно любых документов, истребованных налоговыми органами. Электронная форма, в свою очередь, действует только на некоторые виды налоговых бумаг.

Налогоплательщик может отправить документы, входящие в список допустимых, по электронной форме, в том случае, если эти документы соответствуют всем установленным требованиям и предусмотренным форматам.

Помимо этого, электронная форма представления предусматривает и обязательное наличие соответствующей электронной подписи. Как правило, электронной подписью на предприятии, либо в учреждении, наделяются сотрудники бухгалтерии, либо иные уполномоченные лица. Именно они могут осуществить передачу электронного документа налоговому органу, который истребовал его.Обязательная письменная форма установлена у определенных документов, список которых был утвержден соответствующим нормативно-правовым актом.

Это значит, что правомерную передачу данного документа можно осуществить, лишь посетив соответствующее отделение налоговой инспекции в установленный срок.

В тех случаях, когда определенный документ предусматривает возможность его представления в налоговые органы в электронном виде, но он был составлен и оформлен без соблюдения установленных форматов, единственной доступной формой передачи останется письменная.

Если была выбрана обычная форма представления документа, налогоплательщик лично, либо через своего официального представителя или налогового агента, в установленный срок, должен передать документ в соответствующий отдел налоговой инспекции. При этом ему обязательно должна быть выдана отметка о принятии документа, которая сможет подтвердить его своевременную сдачу.

Время представления требуемых документов

Допустимый срок представления документов, которые ранее были истребованы налоговыми органами, является важнейшим критерием в данной юридической процедуре.

Общий срок, в течение которого налогоплательщик сможет осуществить подачу истребованных документов, равен пяти рабочим дня с момента получения соответствующего требования от налоговых органов.

В тех ситуациях, когда у налогоплательщика, по каким-либо причинам, отсутствуют запрашиваемые документы, он должен официально сообщить об этом факте в налоговый орган, также в пятидневный срок.

Несвоевременное представление требующихся документов в налоговые органы может повлечь за собой применение определенных мер ответственности, например, наложение административного штрафа и т.д.

Если налогоплательщик понимает и осознает, что не сможет представить необходимые документы в установленный срок, он обязан уведомить о данном факте налоговый орган. Сделать на нужно в течение следующего дня, после получения соответствующего требования.Но, в отдельных случаях, допустимый срок можно продлить, если на это имеются подтвержденные основания и важные причины. К данным причинам можно отнести следующие аргументы:

- слишком большой объем запрашиваемых документов и, как следствие, невозможность собрать и подготовить все необходимый бумаги в установленный срок;

- если по предъявленному требованию налогового органа возможно лишь частичное представление документов в допустимый срок;

- слишком маленькие сроки, которые были установлены налоговым органом в отношении периода представления тех или иных документов.

Одно либо несколько перечисленных оснований должны быть представлены в налоговый орган. После получения данной информации, сотрудник налоговых органов осуществляет ее проверку и принимает окончательное решение об удовлетворении просьба налогоплательщика, либо об отказе в данном действии.

Как правило, каждая ситуация рассматривается индивидуально, с учетом дополнительных нюансов и иных обстоятельств. Если сотрудник налоговой инспекции согласится с аргументами налогоплательщика и примет положительное решение, установленные сроки будут продлены на определенный период. В противном случае, первоначальный срок останется без изменений.

Следует помнить о том, что, если установленные сроки были продлены, это не освобождает налогоплательщика от обязанности по скорейшему сбору всех необходимых документов.

При повторной задержке это будет принято за несвоевременное исполнение требования налогового органа, следовательно, его дальнейшие действия будут направлены на наказание налогоплательщика за проявленное правонарушение.

Особенности истребования документов при проведении налоговой проверки

Такая форма дополнительного контроля, как налоговая проверка, предусматривает возможность налогового органа, по своему усмотрению, истребовать у налогоплательщика определенные документы, требующиеся для выяснения определенных нюансов, подтверждения, либо опровержения конкретных сведений и т.д.

Законная форма истребования документов может быть применена как при проведении камеральных, так и выездных проверок.

Сама процедура истребования документов и ее форма имеют ряд особенностей, предусмотренных действующим налоговым законодательством РФ. Истребованию определенных документов должна предшествовать процедура уведомление предприятия о факте появления необходимости ознакомления с теми или иными бумагами.

Следующей важной особенностью является тот факт, что в ходе камеральной проверки, налоговая инспекция не может одновременно перейти к истребованию определенных бумаг. Сначала налоговый инспектор должен потребовать пояснений в отношении найденных ошибок и недочетов.Требование о представлении документов передается руководству организации по расписку.

Форма требования утверждена действующими положениями НК РФ.

Ответственность за непредставление, либо несвоевременное представление истребованных документов, в большинстве случаев, представляет денежный штраф.

Причем точная сумма будет зависеть от количества документов.

При этом каждый документ будет рассмотрен налоговой инспекцией как отдельный и полноценный, вне зависимости от того, в какой именно форме он был выражен – письменной, либо электронной.

Решение о привлечении налогоплательщика к ответственности всегда должно содержать полный список документов, которые не были представлены вовремя.

Помимо этого, передача тех или иных документов в ненадлежащей форме также может быть рассмотрено налоговыми инспекторами как нарушение. Такое нередко случается, когда документы, для которых предусмотрена исключительно письменная форма, передаются налогоплательщиками посредством электронной отправки, что, безусловно, является нарушением действующих правил.

Источник: https://advokat-malov.ru/nalogovyj-kontrol/istrebovanie-dokumentov-pri-provedenii-nalogovoj-proverki.html

Что делать, если инспекция требует документы

Когда компания получает требование о представлении документов, финансовая служба обычно бросается его исполнять. В результате тратит массу времени на поиск и копирование бумаг, а в налоговый орган их приходится везти грузовиками. Но чиновники, запрашивая документы и штрафуя за их непредставление, часто ошибаются. Выясним, какие ошибки приводят к отмене штрафов.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Выясняем общие правила

Возможность требовать документы у компаний инспекторам дают ст. 93 и 93.1 Налогового кодекса. Сразу скажем, что в данной статье мы не будем исследовать вопросы, связанные с представлением пояснений по декларации по п. 3 ст. 88 НК РФ.

Итак, ст. 93 НК РФ чиновники пользуются, если запрашивают документы непосредственно у проверяемого налогоплательщика, с. 93.1 — если нужно узнать информацию о фирме у ее контрагентов. Обычно требование направляют, когда проводят налоговые проверки. Но п. 2 ст. 93.1 НК РФ позволяет инспекторам истребовать документы по конкретной сделке вне проверки.

Такое требование может быть направлено не только участникам сделки, но и третьим лицам, которые, по мнению инспекции, могут обладать какой-либо информацией.

Во всех случаях требование оформляют по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@.

Когда инспекция запрашивает документы в порядке ст. 93.1 НК РФ у организации, состоящей на учете в другом налоговом органе, она формирует поручение коллегам, а те уже направляют требование непосредственно фирме.

Налоговый кодекс устанавливает три способа вручения требования:

- лично налогоплательщику или его представителю под расписку;

- по почте заказным письмом;

- через интернет: по ТКС или через личный кабинет налогоплательщика.

Для последних двух способов предусмотрены особые сроки его получения:

- Если требование направили почтой — то оно считается врученным на 6 день с даты отправки.

- Если по ТКС, то плательщик обязан направить квитанцию о приеме документа, и днем вручения считается дата, указанная в этой квитанции.

- Требования, размещенные в личном кабинете налогоплательщика, считаются полученными на следующий день после размещения. Дата получения требования имеет значения для определения крайнего срока представления документов.

Чтобы исполнить требование, направленное в рамках ст. 93 кодекса у плательщика есть 10 дней с даты получения. Исключения предусмотрены для КГН — 20 дней и иностранных организаций-плательщиков страховых взносов — 30 дней. На исполнение требования, направленного по ст. 93.1 НК РФ, у контрагента есть 5 дней (п. 5 ст. 93.1 НК РФ).

Если вовремя не представить документы, то за каждую бумагу оштрафуют на 200 руб. (ст. 126 НК РФ). Часто инспекторы запрашивают значительный объем документации, подготовить которую за отведенный срок компания не успевает. Ведь сдают только копии, оригиналы чиновники требовать не вправе.

В этом случае следует направить налоговикам уведомление с просьбой продлить срок на подготовку документов. Также в нем нужно указать причины, по которым фирма не может сдать бумаги вовремя. Обратите внимание, продление срока — это право инспекции, но не ее обязанность.

Поэтому отказы в таком продлении вполне возможны.

Налогоплательщики нередко оспаривают штрафы за непредставление документов, так как инспекция склонна требовать больший объем документации, чем имеет право. При этом она как правило забывает, что обязана доказать наличие у плательщика обязанности представить соответствующие документы и сведения.

Мало того, чиновники должны обосновать привлечения к налоговой ответственности и штраф не только по праву, но и по размеру. Если инспекция не доказала, что запрошенные документы есть у плательщика — штраф незаконен (постановление АС Восточно-Сибирского округа от 05.10.2016 № Ф02-5413/2016).

Определяем, законно ли требование налоговой инспекции

Разберемся, какие документы фирма обязана представить, а какие — нет. Итак. Инспекция может истребовать документы, необходимые для проверки (п. 1 ст. 93 НК РФ). Это очень расплывчатая формулировка. Попробуем ее конкретизировать.

Первое: у проверки есть конкретный предмет, значит, истребуемые документы не должны выходить за его рамки. Например, если исследуют НДС, то запрашивать вправе счета-фактуры, но не зарплатные ведомости.

Второе: инспекторы всегда проверяют конкретный период деятельности. Значит, документы должны относиться к этому времени. При выездной проверке они не должны выходить за период ревизии, указанный в решении о ее назначении, а при камеральной — относится к тому же периоду, за который представлена декларация.

Третье: запрашиваемые бумаги, должны быть предусмотрены налоговым и бухгалтерским законодательством. Так, например, инспекторы могут попросить техническую документацию и прочее.Но составление таких документов не предусмотрено налоговым или бухгалтерским законом, а значит требовать их представить, и тем более штрафовать за несдачу чиновники не вправе (постановление ФАС Центрального округа от 30.07.2013 № А64-5847/2012).

Что касается требования о предоставлении сведений и информации по конкретной сделке, то практика противоречива.

Так известны случаи, когда суды признавали законным истребование документов у контрагента по сделкам с проверяемым плательщиком, которое было обоснованно так: сведения необходимы налоговому органу для подтверждения финансово-хозяйственных взаимоотношений Общества с ООО и исключения риска получения последним необоснованной налоговой выгоды по совершенным сделкам (постановление АС Волго-Вятского округа от 08.08.2016 № Ф01-3050/2016).

Собираемся оспорить требование инспекции

Многие плательщики, оспаривая требования, указывают, что они незаконны, так как не содержат реквизитов документов.

Этот довод суды не воспринимают, так как реквизиты и иные индивидуализирующие признаки документов налоговики не могут указать в силу объективных причин. Они им не известны.

Ведь это внутренние документы общества, сведениями о которых инспекция не располагает (Определение ВАС РФ от 10.04.2014 № ВАС-3509/14).

Если компания не представила документы, надо пояснить причины. Например, фирма вообще могла не составлять конкретную документацию, так как она не предусмотрена ее учетной политикой.

Так в деле рассмотренном ФАС Центрального округа суд признал незаконным штраф за непредставление регистраторов аналитического учета.

Он указал, что компания именно эти документы не составляла в силу положений учетной политики, но сдала иные, содержащие необходимую информацию для проведения налогового контроля (постановление от 30.07.2013 № А64-5847/2012).

Еще один любимый документ инспекторов — оборотно-сальдовые ведомости. В этом случае суды единодушны. Штрафовать за их непредставление неправомерно. Они относятся к регистрам бухгалтерского учета, а не к категории «документов, необходимых для исчисления и уплаты налогов» (Определение ВАС РФ от 27.04.2015 № 304-КГ15-2879).

Требования налогового органа не стоит игнорировать. К чему это может привести, обсудим на вебинаре «Требования налогового органа: как правильно организовать порядок представления документов». Лектор Шиляева Ю. Г. расскажет как реагировать на незаконное требование налогового органа, как относиться к требованиям вне проверки и много других нюансов.Источник: https://school.kontur.ru/publications/1505

За какой период налоговая может провести проверку

Сроки налоговых проверок зависят от их типа. При выездной инспекции проверяемый период ограничивается тремя календарными годами, не считая года проверки. Однако в этом правиле есть исключения.

О том, сколько раз может проводиться ВНП в отношении компании смотрите так же видео налогового адвоката Тылика П.Ю. «Миф о том, что выездная налоговая проверка проводится раз в три года»

По данным юридической статистики, абсолютное большинство налоговых проверок заканчивается доначислением налогов или штрафами.

Но если бизнесмен хорошо знает законы, он может в значительной мере облегчить себе жизнь. В частности, важно владеть информацией о том, какой срок деятельности компании может проверить налоговая. Эти знанию дадут возможность собрать аргументы и в случае необходимости применять их, чтобы защитить свой бизнес.

Как правило, узнав о проверке, предприниматели впопыхах начинают собирать документы, поднимать все архивы. Стоит ли это делать? Попробуем разобраться.

Период налоговой проверки зависит от ее типа. В глобальном смысле инспекция налоговиков бывает двух типов:

- камеральная (инспектор проверяет документы бизнесмена без выезда в его офис);

- выездная (налоговик приезжает прямо на фирму к бизнесмену и совершает все контролирующие процедуры там).

Как период охватывает камеральная поверка? Только тот, за который предприниматель подал отчетные документы. Иными словами, если декларацию бизнесмен подал за 2 квартал 2018 года, то налоговый инспектор вправе проверить правильность расчётов только за этот промежуток работы. Любые попытки отступить от этого срока нарушают права предпринимателя.

Но тут есть один нюанс. Налоговик имеет право затребовать у организации данные других отчетных периодов, если они понадобилось ему для точности контрольных мероприятий.

Но опасаться этого не стоит: выписать нарушение, выявленное в отчетах, которые сейчас он не проверяет, инспектор не имеет права. Если такое недоразумение возникло, организация должна уверенно оспаривать это решение. Арбитраж в этой ситуации будет на стороне бизнесмена.

При выездной проверке срок ограничивается тремя календарными годами. Ключевое слово здесь – календарный. То есть, если сейчас 2018 год, то проверить могут отчетность только за период с начала 2015 по конец 2017 года.

Текущий год проверке не подлежит. При этом в пределах трех лет может быть проверен абсолютно любой период. Условно говоря, инспектор вправе запросить отчетные документы хоть за одни сутки работы организации.

Как поступить, если в ходе проверки выявлено нарушение, которое было допущено ранее? Волноваться по этому поводу не стоит. Налоговик не имеет на это права, так что доначисления налогов и штрафы в этом случае организации точно не грозят. Инспектор не согласен с этим доводом? Бизнесмен может смело обращаться в суд.

Тут есть один подвох. Инспектор может запросить у бизнесмена «уточненку» за этот период.Если предприниматель повелся на эту провокацию и подал уточненную декларацию, налоговик имеет полное право провести по ней дополнительную проверку и в случае обнаружения нарушений — применить санкции.

Возможны ли выездные проверки, охватывающие период более трех лет?

Итак, законом установлена максимальная временная планка проверяемого периода деятельности компании при выездной проверке – это 36 календарных месяцев. Однако в исключительных случаях этот срок может быть увеличен. А значит, и санкции за нарушения, которые были совершены более чем три года назад, налоговик имеет право применить.

Какие есть исключения?

- Срок проверки может превышать трехлетний период для компаний, к которым применяется специальный режим налогообложения и индивидуальный расчет налогов.

- Если выездная налоговая проверка уже проводится, и предприниматель решил подать уточненную декларацию.

- Если проверка проводится в связи с тем, что бизнесмен подал «уточненку», в которой указан меньший размер налогового платежа, чем заявленный ранее.

Общие положения о налоговых проверках

В чем главная опасность проведения налоговых проверок? В эффекте неожиданности. Инспекция не обязана предупреждать компанию ни о самом факте грядущих контролирующих мероприятий, ни о сроках их проведения. Однако при определенных обстоятельствах к визиту инспектора все же можно заблаговременно подготовиться, обратив внимание на ряд деталей.

- Инспекция нагрянула к кому-то из партнеров компании. Значит, высока вероятность, что проверка настигнет и вас.

- Насторожить должны и запросы от налоговиков или правоохранителей относительно деятельности вашего партнера по бизнесу и ваших совместных экономических операций.

- Запрос на получение информации о вашей организации поступил в банк, с которым вы сотрудничаете (естественно, узнать об этом запросе можно только в том случае, если у вас сложились доверительные отношения с кем-то из сотрудников банка).

- Если вы знаете, что у вас есть недобросовестные конкуренты (в юридической практике случаи, когда информация «сливается» налоговикам от конкурентов компаний, весьма часты).

Сколько лет нужно хранить бухгалтерские и налоговые документы

В зависимости от вида документов разнятся сроки их хранения. Если бизнесмен по какой-то причине удалил из архива данные раньше установленного законом срока, ему могут грозить санкции. Вскрыться это может, например, при проведении проверки.

- По нормам налогового кодекса на организациях лежит обязанность хранить документы о налоговом учете не менее 4 лет.

- Срок для сохранения в архивах первичных учетных документов дольше – не менее 60 месяцев.

Совсем избежать налоговых проверок не может ни одна организация или компания. Даже если предприниматель работает максимально добросовестно.

Но в отсутствии «серых схем» при ведении бизнеса есть очевидный плюс: бизнесмену не придется беспокоиться о результатах инспекции налоговика и возможных финансовых убытках из-за штрафов.

Важно и то, знает ли предприниматель свои законные права, поскольку нередко даже стабильно работающие компании могут попасть под санкции из-за действий инспекторов, которые нацелены на то, чтобы любым возможным способом найти нарушение.

Источник: https://nalog-blog.ru/nalog-plan/za-kakoj-period-nalogovaya-mozhet-provesti-proverku/

Суть дела

Инспекцией проведена камеральная налоговая проверка представленной обществом налоговой декларации по НДС, согласно которой налогоплательщиком заявлен к возмещению из бюджета налог на добавленную стоимость.

Для подтверждения правомерности применения налоговых вычетов инспекцией в адрес общества по телекоммуникационным каналам связи было направлено требование о представлении документов (информации) в срок.

По заявлению общества срок для представления документов был продлен.

Поскольку в установленный срок истребуемые документы налогоплательщиком представлены не были, налоговый орган принял решение о привлечении к ответственности за налоговое правонарушение по п. 1 ст. 126 НК РФ в виде штрафа. Управление Федеральной налоговой службы по субъекту РФ оставило решение инспекции без изменения.

По мнению общества, привлечение налогоплательщика к ответственности за несвоевременное представление документов исходя из количества фактически представленных документов произведено в нарушение положений ст.

93 и 126 НК РФ.

В требовании инспекции указаны только родовые признаки нужных документов, при этом подлежащие представлению конкретные документы и их количество налоговым органом с достоверностью не были определены.

Позиция суда

Частично удовлетворяя требование общества, суд указал, что в соответствии с п. 1 ст. 93 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. На основании п. 2 ст.

93 НК РФ такие документы могут быть представлены в налоговый орган проверяемым лицом лично или через представителя, направлены по почте заказным письмом либо переданы в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

Согласно п. 3 ст. 93 НК РФ документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней (20 дней — при налоговой проверке консолидированной группы налогоплательщиков, 30 дней — в случае проверки иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ) со дня получения соответствующего требования.

В п. 1 ст.

126 НК РФ установлена ответственность за непредставление в установленный срок налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 119, 129.4 и 129.6 НК РФ, а также пп. 1.1 и 1.2 данной статьи.

Суд согласился с выводом суда апелляционной инстанции, что оборотно-сальдовые ведомости, анализ счетов, договоры не являются документами налогового учета; действующим законодательством не предусмотрено представление указанных документов при проведении камеральной проверки налоговой декларации по НДС, в которой заявлены вычеты.

По результатам анализа приведенных норм суд сделал следующий вывод. Из содержания ст. 93 и 126 НК РФ следует, что для привлечения налогоплательщика к ответственности за правонарушение, предусмотренное п. 1 ст.

126 НК РФ, необходимо, чтобы он располагал истребованными налоговым органом документами (документы должны быть у последнего в наличии) и представил их не в установленный срок либо уклонялся от представления документов.

Отсутствие указания на количество и реквизиты документов не может служить основанием для освобождения налогоплательщика от ответственности, поскольку налоговый орган не имеет возможности располагать сведениями о реквизитах запрашиваемых документов, так как декларация, на основании которой заявлены налоговые вычеты, содержит исключительно числовые данные.

Источник: https://naslednikam.info/nalogi/istrebovanie-dokumentov-pri-provedenii-nalogovoj-proverki.html

Когда и какие документы при налоговой проверке можно не показывать инспекторам

Любая компания за период своего существования наверняка не раз сталкивается с требованиями налоговиков предоставить те или иные документы. Практика показывает, что спорные ситуации могут возникнуть на каждом шагу.

Без каких реквизитов требование о предоставлении документов можно не исполнять

Форма требования утверждена приказом ФНС России от 31.05.07 № ММ-3-06/338 @ . В этом документе должна быть указана обязательная информация (письмо Минфина от 25.06.07 № 03-02-07/2-106), без которой компания вправе не исполнять запрос налоговиков. В частности, это относится к:

- наименованию, реквизитам и иным индивидуализирующим признакам затребованных документов (постановления Федерального арбитражного суда Московского округа от 16.11.09 № КА-А40/11931-09, от 06.11.09 № КА-А40/11837-09, от 26.02.09 № КА-А41/836-09, а также Тринадцатого арбитражного апелляционного суда от 06.11.08 № А56-12754/2008);

- основанию истребования, то есть в рамках какой проверки составлено требование (постановление Федерального арбитражного суда Западно-Сибирского округа от 04.08.08 № Ф04-3684/2008(6766-А75-14)). Например, если контроль проводится в отношении НДС, инспекторы не могут запрашивать инвентарные карточки по основным средствам. Но истребование документов по конкретным сделкам может проводиться и вне рамок проверки – это должно быть прямо прописано в требовании (п. 2 ст. 93.1 НК РФ);

- периоду, к которому относятся документы. Фактически эти сведения и индивидуализируют документы, и подтверждают основания для истребования.

Привлекать к ответственности в случае непредоставления документов по неправильно оформленному требованию налоговики не имеют права (постановление Президиума ВАС РФ от 08.04.08 № 15333/07).

Но чтобы не вызывать открытого конфликта, безопаснее письменно пояснить причину отказа предоставить документы. Такие действия будут свидетельствовать о том, что у компании нет намерения противодействовать налоговому контролю.

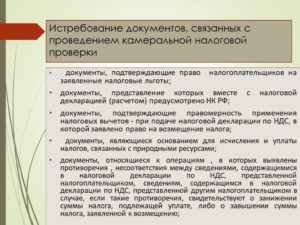

Перечень истребуемых документов при «камералке» строго ограничен

В ходе камеральной проверки инспекторы не вправе требовать у налогоплательщика дополнительные сведения и документы, за исключением трех случаев (ст. 88 НК РФ). В частности, если компания или предприниматель:

- используют налоговые льготы;

- заявили в декларации возмещение НДС;

- подали декларацию по налогам, связанным с использованием природных ресурсов.

Но на практике инспекторы часто толкуют указанные положения НК РФ намного шире.

В декларации по НДС не заявлен налог к возмещению . Проверяющие нередко требуют документы, подтверждающие вычеты, при проверке любых деклараций, где таковые заявлены. Причем неважно, к уплате налог в итоге образуется или к возмещению.

Конечно, такие действия неправомерны, с чем согласны даже чиновники (письма Минфина России от 27.12.07 № 03-02-07/2-209, УФНС по г. Москве от 15.12.08 № 09-14/116582). Если в декларации не заявлен НДС к возмещению, то никаких подтверждающих документов предоставлять не нужно.

Документы, подтверждающие вычеты НДС. Чиновники считают, что под этим предлогом можно требовать любые документы (письмо Минфина России от 11.01.09 № 03-02-07/1-1). Но это не так.

Из положений пункта 8 статьи 88 и статьи 172 НК РФ следует, что лишь два вида бумаг подтверждают вычеты. Это счета-фактуры и первичные документы, на основании которых товары, работы или услуги были приняты к учету.

Иногда этот список может быть расширен. В частности, если для вычета важна оплата (например, импорт), добавляются платежные документы. При наличии раздельного учета – документы, связанные с его ведением (например, расчет пропорций распределения входящего НДС на облагаемые и необлагаемые операции).

Однако обязанности представления иных документов, в частности книг покупок, договоров и др., Налоговый кодекс не предусматривает. Суды чаще всего подтверждают такую позицию (постановление Пленума ВАС РФ от 11.11.08 № 7307/08).

Использование льгот . Согласно статье 56 НК РФ, под льготой понимаются некие преимущества по сравнению с другими налогоплательщиками. Из-за неясности этой формулировки налоговые органы требуют дополнительные документы во всех случаях, когда компания пользуется каким-либо послаблением. Например, применяет повышенный коэффициент амортизации или нулевую ставку по НДС.

Но это неправомерно. Налоговый кодекс называет льготой лишь те преимущества, которые предоставлены отдельным категориям налогоплательщиков перед другими (п. 1 ст. 56 НК РФ).Следовательно, если снизить облагаемую базу по конкретному основанию может любой налогоплательщик (допустим, предусмотрев условия в учетной политике), это не является льготой.

И предоставлять подтверждающие документы налоговикам не нужно.

К примеру, Высший арбитражный суд однозначно высказался в решении от 31.05.06 № 3894/06, что пониженная ставка НДС льготой не является.

При выездной проверке желательно уточнять расплывчатые требования налоговиков

При выездной проверке инспекторы вправе истребовать только те документы, которые связаны с исчислением и уплатой налогов и обязательны исходя из требований НК РФ (подп. 1 п. 1 ст. 31 НК РФ). Иные бумаги можно не предоставлять.

Чаще всего такие спорные моменты касаются, например, управленческой отчетности или аналитических выборок и расчетов по предложенным налоговиками формам. Ни один из этих документов не предусмотрен НК РФ, поэтому отказ их предоставить будет правомерен.

Например, Девятый арбитражный апелляционный суд в постановлении от 22.05.09 № 09АП-5829/2009-АК признал незаконным требование предоставить «аналитику» по бухгалтерским счетам.

Каждая копия должна быть заверена

Согласно пункту 2 статьи 93 НК РФ, документы, истребуемые в ходе камеральной или выездной проверки, представляются в виде заверенных налогоплательщиком копий. Причем налоговики требуют неукоснительного соблюдения этого порядка.

Подшивка копий . На практике ввиду большого количества бумаг принято опечатывать подшивку документов. Но налоговики могут просто отказаться принять их, заявив, что заверению подлежит копия каждого документа. Компания же будет признана виновной в непредоставлении документов.

Суды могут согласится с этим, указывая, что требуемый налоговиками порядок заверения следует из формулировки статьи 93 НК РФ (постановление Федерального арбитражного суда Московского округа от 05.11.09 № КА-А41/11390-09). И его несоблюдение равносильно непредставлению документов.

Оригиналы . Как свидетельствует арбитражная практика, подлинники инспекторы тоже могут не принять, опять-таки сославшись на нарушение порядка представления документов. Ведь согласно пункту 2 статьи 93 НК РФ, ознакомление с оригиналами может быть инициировано лишь самими инспекторами (письмо Минфина России от 11.01.09 № 03-02-07/1-1).

Но в ряде случаев компания может оспорить отказ налоговиков брать оригиналы и наложение штрафа за непредоставление копий.

Так, в подобной ситуации Федеральный арбитражный суд Московского округа встал на сторону налогоплательщика (постановление от 06.11.09 № КА-А40/11837-09).

Проверяющие затребовали у компании все документы, касающиеся ее финансово-хозяйственной деятельности, за два года. Компания не смогла исполнить это в срок, и ее оштрафовали.

Однако судьи решили, что у инспекции не было необходимости запрашивать значительный объем копий, так как подлинные документы находились в месте проведения проверки и были доступны проверяющим. Аналогичные выводы содержатся в постановлениях федеральных арбитражных судов Западно-Сибирского от 09.04.07 № Ф04-1999/2007(33120-А81-34), Волго-Вятского от 17.10.06 № А82-17975/2005-28 округов.

Основания, по которым можно продлить срок представления документов

Заверенные копии документов компания должна представить в течение 10 дней со дня вручения требования (п. 3 ст. 93 НК РФ). Если затребован слишком большой объем информации, руководство компании в течение дня, следующего за днем получения требования, может письменно уведомить проверяющих о невозможности его исполнения. И попросить отсрочку.

Главное в таком уведомлении – указать причины, по которым документы не могут быть представлены. Ими могут быть:

- большой объем запрошенных документов, нехватка кадров для создания копий, технические и финансовые затруднения. Например, в одном из дел компания, перечислив эти причины, также указала, что готова предоставить в пользование инспекции копировальный аппарат, но приобретения бумаги и расходных материалов обеспечить не может. И суд встал на ее сторону (постановление Тринадцатого арбитражного апелляционного суда от 15.07.09 № А42-7004/2008);

- утеря документов, вследствие чего необходим дополнительный срок для их восстановления (постановление Девятого арбитражного апелляционного суда от 20.04.09 № 09АП-4969/2009-АК);

- необходимость исправления документов и восстановления бухгалтерского и налогового учета (постановление Восемнадцатого арбитражного апелляционного суда от 14.04.08 № 18АП-1774/2008).

В течение двух дней со дня получения такой просьбы руководитель налогового органа или его заместитель вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение.

Во избежание спорных ситуаций в дальнейшем факт представления документов необходимо зафиксировать в письменной форме. Например, налогоплательщик может составить опись, на которой инспектор распишется в получении бумаг.

Встречные налоговые проверки продолжают существовать

Несмотря на формальное исключение из Налогового кодекса термина «встречные проверки», сама процедура продолжает свое существование в форме истребования документов о налогоплательщике или о конкретных сделках (ст. 93.1 НК РФ). При получении такого требования необходимо проверить несколько моментов.

Ведется ли проверка у контрагента? Это можно уточнить у самого партнера. Но только при условии, что в самом запросе нет указаний на то, что истребование проводится вне рамок проверок. Если такой пометки нет, а у контрагента проверка не начиналась или решение по ней уже вынесено, документы можно не предоставлять. Ведь в требовании указано неверное основание.

То же самое в случае, если проверка ведется в отношении налогоплательщика, который не является непосредственным контрагентом запрашиваемой компании (то есть контрагентом контрагента), а документы запрошены в отношении какой-либо сделки. Запрос можно игнорировать, так как у компании отсутствуют документы, касающиеся проверяемого налогоплательщика.

Те ли документы были запрошены? Необходимо проанализировать перечень запрошенных документов. Налоговики нередко истребуют документы, касающиеся не столько контрагента, сколько обязательств самой компании. Такие требования без начала проверки именно в отношении этой организации неправомерны – документы можно не предоставлять.

Тот ли налоговый орган выписал требование? Требование документов о другом лице может выписать только та инспекция, где зарегистрирована компания, а не интересующий налоговиков контрагент (п. 3 ст. 93.1 НК РФ). Если отправитель требования не тот, то в предоставлении документов можно отказать.

Выемка документов, осуществляемая налоговыми органами

Если налоговики, проводящие выездную проверку, предполагают, что некоторые документы могут быть уничтожены, сокрыты, изменены или заменены, они могут провести их выемку (п. 14 ст. 89 НК РФ). Как самостоятельно, так и с привлечением правоохранительных органов. При этом на практике эта процедура проводится с многочисленными нарушениями (см. врезку в конце статьи).

Но даже в случае оспаривания процедуры выемки налогоплательщик сможет вернуть их через суд в лучшем случае через несколько месяцев. О получении при этом какой-либо ощутимой компенсации за ущерб говорить не приходится.

Поэтому лучшая защита от выемки – это ее недопущение или предотвращение правовыми способами. В частности, письменными объяснениями, почему неправомерно требовать тот или иной документ. Но с обязательным выражением готовности все предоставить по надлежаще оформленному требованию.

Как проверить законность процедуры выемки

1. Проверить наличие постановления о выемке

Без предъявления постановления, утвержденного руководителем налогового органа или его заместителем, выемка не может начаться (ст. 94 НК РФ).

В нем обязательно указывается причина выемки и в рамках какой проверки она производится. Причем, если такая причина неубедительна, суд может счесть выемку незаконной (определение ВАС РФ от 06.03.08 № 2652/08).

2. Не пускать проверяющих в ночное время

В пункте 2 статьи 94 НК РФ прямо прописано, что не допускается выемка в ночное время. Представлять компанию при этом может любое уполномоченное на это нотариальной доверенностью или уставом лицо.

Если такого лица нет на месте, то выемка незаконна (постановление Федерального арбитражного суда Восточно-Сибирского округа от 23.04.04 № А10-5073/03-11-Ф02-1259/04-С1). Однако препятствовать незаконным действиям налоговиков силовыми методами компания не вправе.

3. Удостовериться в наличии независимых понятых

Понятых должно быть не менее двух человек, не заинтересованных в исходе дела (ст. 98 НК РФ). Если представитель компании сомневается в соблюдении последнего требования, необходимо сделать отметку в протоколе.

4. Фиксировать любые нарушения процедуры

Все действия лиц, производящих выемку, представители компании могут фиксировать с помощью фото- и видеосъемки или аудиозаписи. Несмотря на то что впоследствии суд может не принять такие материалы к рассмотрению, как правило, это дисциплинирует налоговиков.

5.

Проверить оформление изъятияИзъятые документы и предметы должны быть описаны в протоколе выемки с точным указанием наименования, количества и признаков предметов, а по возможности — их стоимости (ст.

99 и 94 НК РФ). Формальный подход к описанию изымаемых документов и предметов в дальнейшем может создать препятствия для их возврата. В этом случае в протоколе необходимо отразить замечание с описанием нарушения.

6. Не отказываться скрепить печатью и подписью подшивки документов

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью представителя компании. Представителю компании от этого лучше не отказываться. Отсутствие печати и подписи облегчит возможность уничтожить часть документов.

7. Получить копию протокола

Копия протокола о выемке документов и предметов вручается под расписку или высылается по почте лицу, у которого они были изъяты.

Источник: http://www.NalogPlan.ru/article/1911-kogda-ikakie-dokumenty-pri-nalogovoy-proverke-mojno-nepokazyvat-inspektoram