Правомерны ли беспроцентные займы сотрудникам некоммерческой организации?

Беспроцентный займ не сотруднику организации 2019

Организации и частные предприниматели имеют право выдавать ссуды другим организациям и собственным сотрудникам не только под низкий процент, но и без оплаты за пользование денежными средствами.

Для работника подобный заем выглядит намного привлекательнее банковского кредита благодаря отсутствию оплаты (при процентной ставке в 0%), а также отсутствию необходимости готовить пакет документов.

Бухгалтерии работодателя следует отразить в учете не только операции по выдаче и погашению ссуды, но и связанные с ними налоговые последствия.

Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения).

Оформление соглашения о беспроцентном займе

При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)). В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

- его размера;

- срока выдачи (даты выдачи средств и окончательного возврата);

- целевого назначения.

Договор должен содержать сведения о:

- месте и дате заключения сделки;

- наименовании кредитора и его руководителе (учредителе);

- данных заемщика (работника);

- периодичности и способах погашения долга с указанием возможности досрочного возврата полученных средств;

- штрафных санкциях при нарушении любой из сторон условий соглашения;

- обстоятельствах форс-мажора, освобождающих участников договора от исполнения обязательств;

- конфиденциальности документа, то есть неразглашении условий соглашения иным лицам за исключением случаев, предусмотренных законодательно;

- способах разрешения сторонами спорных вопросов, возникающих при исполнении соглашения.

В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку).

Налогообложение по кредиту работнику компании

Работодатель, выдавший беспроцентный кредит, не получает от исполнения сделки доходов, поэтому не производит выплату налогов.

Получение беспроцентной ссуды сотрудником влечет для последнего налоговые последствия, так как он получает материальную выгоду, выраженную в виде экономии средств на отсутствии процентов по сделке (ст. 212 НК РФ). Подобный доход подлежит налогообложению на общих основаниях.

После выдачи беспроцентной ссуды компания обязана производить:

- начисление НДФЛ по ставке 35% на сумму сэкономленных процентов в течение всего периода действия договора о займе (ежемесячно по последним числам месяца);

- удержание налога с любых доходов сотрудника-заемщика с учетом того, что общая сумма удерживаемого НДФЛ не должна быть больше 50% выплачиваемого дохода;

- перечисление НДФЛ в бюджет на следующий рабочий день после удержания.

Доход в виде экономии на отсутствии процентов не облагается налогом на доходы физического лица в случаях, если:

- ссуда предназначена для нового строительства или для покупки в пределах территории Российской Федерации жилья (дома, комнаты, доли в жилом помещении), земельного участка с расположенным на нем жилым строением или для проведения индивидуального жилищного строительства (ИЖС);

- кредит выдан банковским учреждением, расположенным на территории РФ, для рефинансирования целевого займа, выданного для ведения ИЖС или покупки жилья.

Если долг прощается

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.

По бухгалтерскому учету все виды расчетов с сотрудниками (кроме заработной платы и сумм подотчета) отражаются на счете 73, а расчеты по кредитам – на субсчете 73-1.

Проводки по счетам при кредитовании работника выглядят следующим образом:

- в момент выдачи займа — Дебет сч. 73-1 / Кредит сч.50 («Касса») или сч. 51 («Расчетные счета»);

- при погашении ссуды – Дебет сч. 50, 51, 70 (в зависимости от порядка платежа) / Кредит сч. 73-1.

Проценты по договору отсутствуют, поэтому в учете не отражаются.

Важно! При недостатке дохода для удержания всей суммы налога по окончании отчетного года (до 1 марта следующего года) налоговый орган должен быть проинформирован о невозможности удержания налога по форме 2-НДФЛ (с признаком 2).

Некоторые нюансы беспроцентной сделки

Соглашение беспроцентного займа между предприятием и сотрудником регулируется ст. 42 ГК РФ и ст. 809 НК РФ.

Законодательные нормы и акты в РФ, включая Гражданский и Налоговый кодексы, не содержат каких-либо запретов в отношении предоставления организациями кредитов сотрудникам. Но выданная ссуда может привлечь внимание ФНС, если ее размер превысит 600 тыс.руб., согласно ФЗ № 115 (07.08.2001) о противодействии легализации полученных преступным путем доходов.

Факт, что сделка является именно беспроцентной, должен обязательно найти отражение в тексте соглашения. В противном случае по умолчанию ставка по договору принимается равной ставке рефинансирования НБ и производится доначисление налога на прибыль.

Организация выдала беспроцентный заем физическому лицу, не являющемуся ее сотрудником

Организация выдала беспроцентный заем физическому лицу, не являющемуся ее сотрудником. Как в бухгалтерском учете отражается выдача данного займа и его возврат?

Денежные средства, предоставленные организацией по договору займа, не признаются расходом организации (п.п. 2, 3 ПБУ 10/99 Расходы организации»).

Соответственно, денежные средства, полученные организацией при возврате займа, не признаются доходом в силу п.п. 2, 3 ПБУ 9/99 «Доходы организации».

На основании п. 3 ПБУ 19/02 «Учет финансовых вложений» (далее — ПБУ 19/02) предоставленные другим организациям займы относятся к финансовым вложениям организации.Однако беспроцентные займы, выданные организацией, не являются для нее финансовыми вложениями (п.

2 ПБУ 19/02), так как здесь не выполняется одно из условий признания актива в качестве финансового вложения, а именно способность актива приносить в будущем организации-заимодавцу экономические выгоды (доход).

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.

2000 N 94н, предоставленные организацией суммы денежных и иных займов физическим лицам, не являющимся работниками организации, следует отражать на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по предоставленным займам».

Операции по выдаче и возврату займа будут отражены на счетах бухгалтерского учета следующим образом:

Дебет 76 Кредит 51

— отражена выдача займа физическому лицу с расчетного счета организации;

Дебет 50 (51) Кредит 76

— отражено погашение займа в соответствии с условиями договора.

К сведению:

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.Подпунктом 1 п. 1 ст. 212 НК РФ установлено, что доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода от экономии на процентах за пользование заемными средствами, полученными от организаций.

В соответствии с пп. 1 п. 2 ст. 212 НК РФ при получении дохода в виде материальной выгоды, указанной в пп. 1 п. 1 ст.

212 НК РФ, налоговая база определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора.

Согласно пп. 3 п. 1 ст. 223 НК РФ дата фактического получения дохода в виде материальной выгоды определяется как день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам.

На основании п.п. 1, 2 ст. 226 НК РФ организация-заимодатель признается в рассматриваемой ситуации налоговым агентом.

Следовательно, ей следует исчислить, удержать у налогоплательщика и уплатить в бюджет сумму исчисленного НДФЛ с сумм дохода в виде материальной выгоды.

Согласно п. 4 ст.

226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Как следует из п. 4 ст. 226 НК РФ, удержание у налогоплательщика исчисленной суммы НДФЛ производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Согласно п. 5 ст.

226 НК РФ при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода (календарного года), в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога. Форма сообщения о невозможности удержать налог и сумме налога и порядок его представления в налоговый орган утверждаются ФНС России (абзац 2 п. 5 ст. 226 НК РФ).

Источник: https://5897987.ru/drugoe/besprocentnyj-zajm-ne-sotrudniku-organizacii.html

Имеет ли право бюджетное учреждение предоставлть беспроцентные займы рабоинкам

Следом в центре « Заявление». Основная часть заявления содержит саму просьбу, а именно « Прошу Вас предоставить мне займ на сумму…» и прописываете в числовом формате сумму денежных средств, которую хотите попросить.

Нелишним будет указать также на какие цели просьба и срок заключения договора (год, полтора, два или больше). Укажите как вы собираетесь выплачивать долг, какими суммами вам это удобно будет делать (минимальные платежи).

Чаще на практике используется частичное взымание долга с заработной платы сотрудника в бухгалтерии при формировании очередной выплаты зарплатного месяца. В конце текста слева внизу указывается дата составления заявления и справа ваша подпись с инициалами.

Потом нужно зарегистрировать его у секретаря канцелярии. Остается только ждать решения от руководства.

Правомерность заключения бюджетным учреждением кредитного договора

Договор займа считается заключенным с момента передачи денег или других вещей.

В договоре следует отразить: сумму и валюту долга, порядок и срок возврата денежных средств (возврат будет производиться частями или сразу в полном объеме; сумма будет вноситься в кассу или удерживаться из зарплаты), размер и порядок уплаты процентов, если заем не беспроцентный * (ежемесячно или в полном объеме в момент возврата основного долга). * Как правило, учреждения предоставляют своим работникам беспроцентный заем. Обратная ситуация крайне редка. Поэтому далее в статье будет рассмотрено предоставление именно беспроцентного займа.

В соглашении можно прописать, что сотрудник возвращает долг частями. Это удобно и для заемщика, и для учреждения. Ведь такой пункт дает последнему право на дополнительный контроль.

Кредит для бюджетного учреждения (максименкова е.а.)

С работником, которому выдают заем, необходимо заключить договор займа. Основные требования к договору займа содержатся в гл. 42 ГК РФ.

По данному договору одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей. В договоре следует отразить: валюту займа, сумму, срок, на который выдаются денежные средства, способ уплаты, размер и порядок уплаты процентов, если заем не беспроцентный (проценты уплачиваются ежемесячно или в полном объеме в день полного погашения основного долга). Можно предусмотреть в договоре, что работник возвращает долг частями.

Выдача беспроцентного займа сотруднику компании

Исключение составляют доходы в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств. К налоговой базе, облагаемой НДФЛ по повышенной ставке, налоговые вычеты не применяются (п. 4 ст. 210 НК РФ). Порядок расчета материальной выгоды установлен п. 2 ст.

212 НК РФ.

Как выдать беспроцентный займ сотруднику в 2018 году

Внимание Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку).

Налогообложение по кредиту работнику компании Работодатель, выдавший беспроцентный кредит, не получает от исполнения сделки доходов, поэтому не производит выплату налогов.

Закона об НКО оно не вправе распоряжаться без согласия собственника любым недвижимым имуществом. Даже в том случае, если приобрело его за счет средств от ПДД.

Также без согласия учредителя бюджетное учреждение не вправе передать в залог особо ценное движимое имущество (далее — ОЦДИ), но не все, а только то, которое за учреждением закрепил учредитель или которое оно приобрело за счет средств, выделенных ему учредителем на приобретение такого имущества.

Напомним, что особо ценным движимым имуществом для учреждения является имущество, без которого бюджетному учреждению трудно осуществлять свою уставную деятельность.

Его виды и перечень устанавливает учредитель с учетом порядка отнесения имущества к категории ОЦДИ, установленного Постановлением Правительства РФ от 26.07.2010 N 538.2 ст. 224 НК РФ).

Исключение составляют доходы в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств. Несмотря на то, что материал взят из журнала для бюджетников, он совершенно замечательно и понятно написан, а так как автор почти не приводит бюджетные проводки, будет полезен и работникам внебюджетной сферы. «Бюджетный учет», 2007, № 8 Не секрет, что в бюджетной сфере заработные платы невелики. Поэтому многие сотрудники нуждаются в денежном займе. Имеет ли право учреждение предоставлять такую помощь? И если да, то каков порядок учета? Сразу скажем: учреждение может выдавать займы сотрудникам за счет внебюджетных источников (в части использования средств за счет чистой прибыли), если предоставление указанных ссуд предусмотрено нормами законодательства Российской Федерации, регулирующими использование внебюджетных источников бюджетных учреждений.

Оформление соглашения о беспроцентном займе При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)).

В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа.

Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

Заключение Подводя итог вышеизложенному, отметим, что получение кредита для бюджетного учреждения — дело весьма трудоемкое, хотя и не запрещенное в настоящее время законодательством РФ.Поэтому представляется, что у законодателей есть два пути для решения данного вопроса.

Первый — самый простой: внести в ГК РФ и в Закон об НКО четкий запрет на предоставление и получение бюджетными учреждениями кредитов и займов.

Однако они почему-то не торопятся принять такие поправки, о которых Минфин России сообщал еще в 2013 году, имея, видимо, в виду, что в случае недостаточности бюджетных средств законодательство не будет чинить препятствий бюджетному учреждению к получению кредита.

А если что — ответственность будут нести его руководитель и учредитель.Если все же будет разрешено бюджетным учреждениям получать кредиты, то следует нормативно закрепить все нюансы получения подобного кредита.

В частности это хорошо наблюдается в кредитовании, получении займов.

Когда заемщик, выплачивая долг, сверху должен уплатить проценты за пользование кредитом, а если договор беспроцентный (для сотрудника, например), то на сотрудника возлагается уплаты НДФЛ.Законодательная база Соглашение беспроцентного займа, которое заключается между предприятием и сотрудником, составляется, исходя из запросов ГК РФ, а именно главы 42 этого документа.

Также в случае оформления такого договора действует НК РФ. Займ считается беспроцентным согласно содержанию ст. 809 ГК РФ. Как таковых ограничений или запретов в законодательстве России нет на беспроцентные ссуды от компании, важно только чтобы в бухгалтерской отчетности это было правильно и грамотно указано.

Источник: http://advokat-burilov.ru/imeet-li-pravo-byudzhetnoe-uchrezhdenie-predostavlt-besprotsentnye-zajmy-raboinkam/

Беспроцентный займ сотруднику возникает ли у компании недополученныя прибыль

· Июль 13, 2019

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым.

заемщик обязуется вернуть долг в оговоренные сроки. может ли организация выдать беспроцентный займ сотруднику? оформление беспроцентного займа от компании совершенно законно.

в этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств.

например: alt=»Беспроцентный займ сотруднику возникает ли у компании недополученныя прибыль»>

Беспроцентный заем: зачем прислушиваться к юристу?

В соответствии со ст. 809 ГК РФ договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в следующих случаях: Юридическое и физическое лицо как заимодавцы не подлежат налогообложению, так как предоставление суммы займа не влечет получения дохода.

Спорным остается вопрос налогообложения заемщика. Ставка рефинансирования в 2019 г. составляет 9 % годовых (Информация Банка России от 19.06.2018).

- удерживать налог из ближайших денежных выплат физлицу;

- по итогам года подавать на физлицо справку 2-НДФЛ.

- перечислять удержанный налог в бюджет;

- ежемесячно рассчитывать доход в виде материальной выгоды и НДФЛ с него;

Если денежные доходы физлицу не выплачиваются и удержать налог не из чего, то по окончании года не позднее 1-го марта нужно сообщить в ИФНС о невозможности удержать налог (п. 5 ст. 226 НК РФ)

Займ сотруднику без процентов

Договор предоставления беспроцентного кредита нарушается принцип платности, из-за чего финансовые компании будут работать себе в убыток. По этой причине, беспроцентных кредитов в таких организациях получить невозможно.

Зачастую его оформление начинается с письменного заявления сотрудника, с указанием мотивов и целей, на которые ему нужны деньги.

Долг выплачивается постепенно и в том порядке, какой указан в договоре.

Любой беспроцентный кредит доступен для погашения в досрочном порядке, в отличие от кредита с процентами.

Предоставляться беспроцентный займ работнику предприятия может двумя способами: Если полученная валюта была вложена на приобретение жилья, то следует получить в налоговом органе разрешение на применение налогового вычета.

Цели у данного виды кредитования могут быть следующими: строительство дачного участка либо загородного дома; возведение гаража; приобретение автомобиля; беспроцентный кредит на строительство либо покупку жилья; заём на покупку техники и других предметов обихода; деньги на отдых и лечение.

Займы работникам: от предоставления до погашения

Из статьи Вы узнаете: 1.

Как правильно оформить предоставление заемных средств работникам. 2. Каков порядок налогообложения и бухгалтерского учета займов работникам.

3. Какие последствия влечет прощение долга сотрудника по займу. МВ = СЗ х (2/3 ст. реф. – ст.

з.) / 365 (366) х t , где Материальная выгода, полученная сотрудником при использовании заемных средств, облагается НДФЛ по ставке 35%. НДФЛ необходимо удержать в день получения работником дохода в виде материальной выгоды, а именно: Чтобы лучше понять, каким образом рассчитывается материальная выгода и НДФЛ с нее при предоставлении займа сотруднику, предлагаю воспользоваться примером.

Если организация готова выдать работнику беспроцентный заем — то лучше так и сделать.

НДФЛ=7875*35%=2756,25р. 2. процент.

займ под (например) 6 % а. доход фирмы 6% = 100 т.р. * 0,06 = 6 т.р. налог = 6 т.р. *0,06% = 360 р. б. мат.выгода на экономии.

Экономиться 7,875 % — 6 % = 1,875 % мат.

выгода = 100 т.р. *1,875% = 1875 р.

Налоговые последствия беспроцентных займов

Информация о компании КСК ГРУПП Коллектив КСК групп – это команда из более чем 350 специалистов, имеющих уникальный опыт реализации проектов как для средних, так и для крупнейших российских корпораций.

В настоящее время КСК групп предлагает полный спектр услуг и решений для бизнеса: Таким образом, материальная выгода, полученная организацией от пользования вышеуказанным займом, не увеличивает налоговую базу по налогу на прибыль, так как она не указана в качестве объекта налогообложения для налогоплательщиков по налогу на прибыль.

Как можно увидеть, арбитражная практика пока что складывается в пользу налогоплательщиков.

Какие бывают налоговые последствия беспроцентного займа

Оформление беспроцентного займа изначально предусматривает полное отсутствие каких-либо переплат со стороны заемщика, так как кредитор не требует с него никакой соответствующей прибыли.

При этом действующее законодательство устанавливает собственные правила предоставления подобных сумм, в связи с чем в большинстве случаев, если кредитор не претендует на получение какой-либо прибыли, ее нужно выплачивать государству.

Именно по этой причине многие стараются заранее разобраться с тем, какие возникают налоговые последствия беспроцентного займа и можно ли их избежать. Для того, чтобы оформить беспроцентный займ, и при этом не столкнуться с какими-либо дополнительными финансовыми нагрузками, нужно разобраться в том, на каких условиях берутся такие суммы и в чем заключаются их основные особенности.

Такой

Как выдать беспроцентный займ сотруднику в 2019 году

В 2019 году набирают обороты услуги от учредителей, компаний предоставляющие своим работникам ссуды без переплат, то есть беспроцентный заем. Без дополнительных денежных средств не обойтись ни бизнесмену, ни простому физическому лицу.

Особенно если это касается срочности. Но и тут не нужно считать, что ссуда будет просто даром и без каких-либо переплат.

Возможно, заемщик и обойдется без процентов, но от оплаты НДФЛ обойтись не получится. Договор займа — соглашение между сторонами (заимодатель и заемщик) о предоставлении услуг передачи денежных средств или имущества, по родовым признакам.

- извещение о дате и месте доставки приобретённых ценностей;

- передача документов, подтверждающих целевое использование (договоры поставки, счета, квитанции, платёжные поручения, чеки);

- предоставление доступа в место хранения закупленного имущества.

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Заем сотруднику: главное

При выдаче займа сотруднику организация должна заключить с ним договор.

По такому соглашению возможна передача как денег, так и вещей.

Мы рассмотрим ситуацию, связанную только с денежным займом. Что касается вопросов нотариального удостоверения расписки, то это необязательное требование.

Поясним почему. Согласно п. 2 ст. 163 ГК РФ нотариальное удостоверение сделки обязательно в двух случаях: — если такое удостоверение обязательно в силу закона; — если это предусмотрено соглашением сторон. По закону для сделок данного вида нотариальная форма не требуется.

Таким образом, если договором займа не предусмотрено, что он сам или расписка должны быть нотариально заверены, то необходимости в этом нет.

Источник: http://152-zakon.ru/besprocentnyj-zajm-sotrudniku-voznikaet-li-u-kompanii-nedopoluchennyja-pribyl-12444/

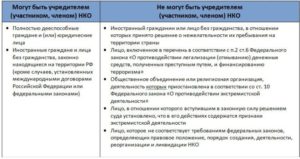

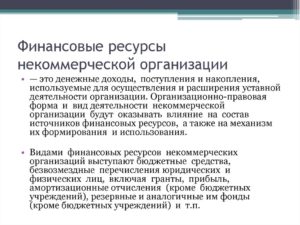

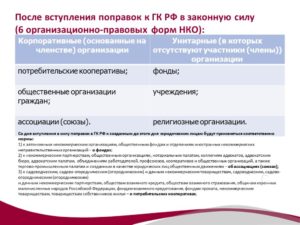

5 лучших кредитов для НКО в 2019 (некоммерческих организаций)

К некоммерческим организациям относятся потребительские кооперативы, благотворительные фоны, религиозные организации, другие виды общественных учреждений, предусмотренные законодательством.

Они могут быть государственные и частные, федеральные, региональные и муниципальные, малые и крупные корпорации.

Возможность получения кредитов таких структур должна быть прописана в уставных документах компаний.

Проблема привлечения дополнительных денежных средств в НКО является актуальной, рассматривается на уровне Правительства РФ. Член президиума Генсовета партии «Единая Россия», говоря о значимости социально ориентированных общественных организаций, высказала мнение о необходимости кредитования социально значимых некоммерческих организаций на льготных условиях.

Где можно получить кредит НКО

Некоммерческие организации, целью которых не является получение прибыли, не могут брать кредиты для финансирования бизнес-проектов. Они должны искать альтернативные методы привлечения денежных средств, при необходимости.

Варианты получения денег НКО:

| Кредитор | Цели предоставления |

| Коммерческий банк | Финансирование кассовых разрывов администраций |

| Специальные фонды финансирования | Социально значимые программы |

| Бюджетные кредиты | Недостаточность на бюджетном счете денежных средств для покрытия кассовых расходов |

| Микрофинансовые компании | Займы на кратковременные нужды |

| Частные инвесторы | Кредитование бизнес-проектов |

Общественные структуры выбирают кредитора согласно целевому направлению расходования заемных средств.

Коммерческий банк

Банки неохотно кредитуют НКО в связи с тем, что они в силу своей деятельности не могут подтвердить собственный доход, хотя законодательно отсутствует запрет на выдачу ссуд данным структурам. При предоставлении хорошего обеспечения, наличия гарантий возврата денег, реального бизнес-проекта, банки могут рассмотреть возможность предоставления кредита НКО.

Дополнительно банки могут предоставить кредит на финансирование направления, которое будет в дальнейшем приносить прибыль. Данные программы кредитования рассматриваются банками по стандартным схемам предоставления кредитов по открытию нового бизнеса.

Кредитование администраций на покрытие кассового разрыва в городах и малых населенных пунктах, является одной из форм предоставления кредитов банками. В кредитных организациях практически отсутствуют специализированные программы кредитования администраций, параметры и условия определяются индивидуально по заемщику. В обязательном порядке выставляются следующие требования:

- наличие в правоустанавливающих документах возможности оформления кредитов в банках;

- решение уполномоченного органа на получение кредита;

- закладывание в расходную часть бюджета расходов на уплату процентов и комиссий;

- предоставление обеспечения в виде залога недвижимости (с согласия собственника), гарантии или поручительства.

Специальная программа на покрытие кассовых разрывах предлагается в Абсолют Банке.

Условия:

| Форма кредитования | Условия |

| Овердрафт | Срок транша 30 дней, срок кредитования до 12 месяцев, процентная ставка от 12,0% годовых, максимальная сумма кредита до 50% от оборотов по счету заемщика. |

| Казначейский кредит | Срок 1–30 дней, минимальная сумма 10 млн. р., ставка устанавливается индивидуально. |

Специальные фонды финансирования

Кроме банков, НКО могут оформлять целевые займы в специальных фондах. Например, СФФ «Наше будущее» предоставляет беспроцентные займы для социально значимых некоммерческих организаций.

Для получения денег необходимо составить бизнес-проект, ориентированный на социальную поддержку граждан.

Далее среди всех представленных проектов выбираются наиболее актуальные, и на них выделяются средства.

Бюджетные кредиты

На бюджетные кредиты могут рассчитывать администрации поселений. Они предоставляются на покрытие кассовых разрывов из бюджетов муниципальных образований. Для получения бюджетного кредита подается заявка. Сумма определяется при составлении местного бюджета на текущий год. Конкретные условия получения займов прописываются в бюджете муниципального образования.

Микрофинансовые компании

МФО относятся к заемщикам более лояльно, чем банковские структуры.

Особенности предоставления займов НКО:

- Индивидуальные условия;

- Залог недвижимости;

- Поручительство физических, юридических лиц;

- Без обеспечения.

Частные инвесторы

Частные инвесторы могут профинансировать бизнес-проект НКО. Условия финансирования устанавливаются индивидуально между сторонами. Предложения частных инвесторов размещаются в Интернет. Небольшие суммы предоставляются под расписку, крупные суммы должны быть обеспечены залогом.

В последнее время развиваются дополнительные направления деятельности некоммерческих структур, которые направлены на самофинансирование организаций. В связи с этим, у НКО повышаются шансы на возможность оформления кредитов и займов для финансирования бизнес-проектов.

Какие существуют дополнительные источники финансирования НКО?

Одним из альтернативных источников получения денег является фандрайзинг. Он представляет собой форму привлечения денежных средств от следующих видов деятельности:

- Проведение компаний по привлечению инвесторов, добровольцев, для финансирования проектов;

- Проведение спортивных, развлекательных мероприятий;

- Сбор пожертвований;

- Проведение благотворительных аукционов, лотерей;

- Распределение имущества и средств от благотворительности.

Существуют ли в Сбербанке специальные программы кредитования некоммерческих компаний?

Отдельных программ для НКО в Сбербанке нет. Каждое обращение клиента за кредитом рассматривается в индивидуальном порядке. На решение оказывает влияние наличие расчетного счета компании в банке, обороты по нему, предлагаемое обеспечение, условия проекта финансирования и т. д.

Источник: http://goodcreditonline.com/5-luchshix-kreditov-dlya-nko/

Беспроцентный займ сотруднику в 2019 — налогообложение

Возможность получения беспроцентного займа есть у любого заёмщика. Главное, чтобы сторонам удалось добиться полного согласия с дирекцией. У компаний также не имеется законодательных ограничений, оказывающих влияние на предоставление кредита.

Оформляется займ на покупку жилья на основе стандартного кредитного договора.

В документе указывается следующая информация:

- дата и место подписания соглашения;

- полная информация участников договора (название компании, юридический адрес, банковские и паспортные данные работника, адрес его места жительства и прописка);

- размер предоставленного кредита и сроки его погашения;

- ответственность участников, их обязанности по договору и обязанности;

- другие условия договора, которые были достигнуты в результате переговоров участников;

- подписи участников и печать компании, которая предоставила беспроцентный кредит.

К договору прикладывается график оплаты долговых обязательств. Этот документ разрабатывается при больших долгах, из-за чего погасить их одним платежом невозможно. При разработке графика оплаты не оказывает влияние срок кредитования, на который распространяется кредитная договорённость.

Заёмщик может возвращать заёмные средства одним из следующих способов:

- денежным переводом указанной в графике суммой либо её части на расчётный счёт предприятия. Номер счёта и другая необходимая информация выдаётся сотруднику заранее в момент оформления сделки;

- оплата в кассу компании;

- удержание денежной суммы с заработной платы работника.

Если в кредитном соглашении чётко определён какой-либо вариант оплаты задолженности, то займодавец не имеет права по собственной инициативе взимать валюту иным способом.

Так, нередко в договорах указывается условие о том, что сотрудник обязан погашать кредит каждый месяц небольшими частями. Даже если он нарушит условия, из-за чего у него возникнет несколько просрочек подряд, работодатель не имеет права удерживать соответствующую сумму с заработной платы сотрудника.

Налогообложение

Подобный способ кредитования достаточно выгоден для сотрудника с материальной точки зрения. Здесь происходит значительная экономия на процентной ставке, о чём подробно рассказывается в подп. 1 п. 1 ст. 212 НК РФ.

https://www.youtube.com/watch?v=jRMrooi3Z0U

Если сотрудник получает беспроцентный займ у своего работодателя, в таком случае в лице налогового агента выступает предприятие, которое и занималось оформлением ссуды.

Начисление размера налога осуществляется налоговыми сотрудниками нарастающим итогом с самого начало налогового срока в конце каждого месяца. Агент обязательно отображает уже задержанную в предыдущем периоде налогового периода размера налога.

Налоговые агенты должны задержать начисленный размер налога только из числа доходов сотрудника, в том числе и их размера заработной платы, при их фактической оплате. Вместе с тем этот размер не должен превышать 50% от размера выплат.

Когда же законодательство запрещает налогоплательщику получать обозначенный имущественный вычет, даже если он уже был осуществлён немного ранее, его доход, предоставленный в форме материальной выгоды, на основании ст. ст. 224 НК РФ, должен облагаться по тарифу в 35%.Если целью получения денег являлось не новое строительство и не покупка недвижимости, берётся во внимание ставка в размере 34%. База, облагаемая НДФЛ по завышенному тарифу, запрещено снижать на налоговые вычеты. Об этом подробно рассказывается в п. 4 ст. 210 НК РФ.

https://www.youtube.com/watch?v=jRMrooi3Z0U

Если доход сотрудника выражается в иностранной валюте, деньги пересчитываются в рублях, используя постановления Центрального банка России.

Прощение

Для работника размер прощённого долга является экономически выгодным. Более того, в момент выявления налоговой базы по НДФЛ необходимо обращать внимание на все доходы сотрудника, которые были им получены как в натуральной, так и в денежной форме либо право на распоряжение которыми у него не появлялось. Налоговый кодекс предусмотрел это в п. 1 ст. 210 НК РФ.

https://www.youtube.com/watch?v=jRMrooi3Z0U

Если компания решила подарить работнику некую сумму денег, с него автоматически снимается обязанность по уплате этого долга, в результате чего у него появляется шанс воспользоваться своими деньгами так, как он посчитает нужным.

Следовательно, у работника появляется доход в размере предоставленного от компании прощённого займа. Эта сумма также облагается по ставке 13%.

Бесспорно, беспроцентный займ сотруднику компании обладает огромным списком достоинств, в сравнении с классическим кредитованием в банке. Ведь намного выгоднее и комфортнее оформить ссуду в долг у работодателя. Так, сотрудник может оплачивать долг по мере своих возможностей, без выплаты штрафов и оплаты процентов.

Отзывы о займе 30000 рублей онлайн срочно на карту без отказа можно найти на этой странице.

С образцом договора займа между физическими лицами под залог автомобиля ознакомьтесь тут.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://finbox.ru/besprocentnyj-zajm-sotrudniku/