Как оформить получение беспроцентного займа

Беспроцентный займ — как оформить и надо ли платить налоги. Жми!

Беспроцентный займ — один из видов займов, который не требует уплаты процентов.

Стоит отметить, что существует именно заем, в банке или микрофинансовой организации вам не дадут кредит без процентов.

Какие особенности имеет этот вид займов, расскажет наша статья.

Может ли быть кредит без процентов

Для многих понятия «заем» и «кредит» родственны, а потому слова «беспроцентный заем» вызывают удивление.

На самом деле это вполне возможно, если учесть, что оба определения немного различаются.

- Заем — это общее наименование многих финансовых операций. Он предполагает передачу определенной суммы на определенное время от кредитора к заемщику с последующим возвратом.

При этом заем может быть процентным и беспроцентным: первый обязует заемщика выплатить некоторую дополнительную сумму, обычно процент, второй не требует этого.

Важно отметить: заем может касаться и финансов, и товаров — их тоже можно взять в беспроцентный заем, обязуясь вернуть в таком же виде, в котором они были взяты.

- Кредит же предполагает наличие некоторого процента, который обязательно должен быть выплачен вместе с основным долгом.

Из вышеперечисленного следует, что беспроцентный заем может быть и даже активно применяется многими, а вот беспроцентный кредит, увы, не существует, особенно если речь идет о банках и микрозаймах.

Что собой представляет

Такой заем еще называют безвозмездным, если речь идет о товаре или других вещах — ссуда, имущество.

Для многих подобный вариант обычно ассоциируется с взятием в долг у родственников или друзей — людей, которые не будут требовать вознаграждение за пользование их деньгами. Помимо этого, существует еще несколько вариантов получения беспроцентного займа:

- Перевод финансов от учредителя фирме или между дружественными компаниями, договорившимися об этом.

- Помощь сотруднику от лица фирмы.

- Финансовые вливания в бизнес на первых этапах.

Также стоит разделить следующие виды займа:

- между физическими лицами;

- между юридическими лицами;

- заем физическому лицу от юридического и наоборот.

Важно отметить, что ни банки, ни микрофинансовые организации не выдают подобный заем: они существуют за счет выплачиваемых процентов и не могут позволить себе отдавать деньги бесплатно даже в виде первого займа.

Как правильно оформить

При займе между знакомыми или друзьями существует практика устной договоренности: все сроки и нюансы согласуются при встрече и не закрепляются письменно.

Сегодня такая практика постепенно сходит на нет: чем больше сумма займа, тем настойчивее кредитор предлагает составить расписку или договор. В случае возникновения проблем эти бумаги помогут доказать, что договоренность существовала и была нарушена.

Юристы рекомендуют составлять договор на любую сумму более 1 тысячи рублей и тщательно прописывать все условия: сроки погашения, сумму, паспортные данные сторон, их адреса и подпись. Также необходимо упомянуть, что договор является беспроцентным и не требует обязательной дополнительной выплаты.

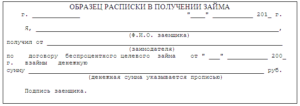

Вместе с договором юристы советуют составить каждой стороне расписку о выдаче и получении денег, которыми необходимо будет обменяться. Заемщик получит ее назад после погашения последнего долга.Полезно знать: беспроцентный заем возможен между физическими лицами только тогда, когда деньги не требуются на вложение в предпринимательскую деятельность и вообще не будут приносить заемщику доход.

Погасить долг можно досрочно без каких-либо штрафов и переплат. Получить деньги можно на карту или лично в руки, в зависимости от договоренности.

Налоги

При взятии кредита вопрос о налогах решается сам собой: им занимается банк, а не заемщик, и сумма налога обычно входит в выданные финансовые средства.

При безвозмездном займе несколько иная ситуация:

- При займе между физическими лицами налог не платится, так как обе стороны ничего не приобретают.

- При займе между юридическими лицами ситуация слегка меняется: если у кредитора нет никакой материальной выгоды, то в случае заемщика ситуация спорная.

С одной стороны, он ничего не получил за взятие займа, с другой — сэкономил на процентах в банке. Этим может воспользоваться налоговая служба, но доказать, что никакого дохода от займа получено не было, довольно просто.

- При выплате займа юридическим лицом физическому, например, беспроцентный займ сотруднику компанией, последнему придется оплатить НДФЛ: 35% от 0,75 ставки. Сумма может быть вычтена из зарплаты или оплачена заемщиком самостоятельно.

Возьмите на заметку: при взятии юридическим лицом займа у физического налоговая может посчитать, что заемщик получил доход, с которого необходимо оплатить определенный налог.

Беспроцентный заем — это выгодная для обеих сторон вещь, позволяющая заемщику сэкономить на процентах. И хотя прямой выгоды кредитора в выдаче денег нет, процедура позволяет получить деньги на любой срок.

Какие риски несет с собой беспроцентный займ, смотрите разъяснения и советы специалиста в следующем видео:

Беспроцентный заем: что это такое и как правильно оформить получение Ссылка на основную публикацию

Источник: https://finansist.guru/zajmy/besprotsentnyj.html

Беспроцентный займ от учредителя — образец договора, как оформить

Беспроцентные займы между учредителем и организацией – явление довольно распространенное. Такой тип сделки можно расценивать как финансовую помощь компании.

Одним из главных преимуществ такого соглашения следует отметить отсутствие налоговых последствий, но только при условии, если договор составлен должным образом.

В роли учредителя может выступать физическое или юридическое лицо. Учредитель создает новую фирму или организует фонд. Учредителем может являться одно физическое лицо, участники группы лиц, создавшей предприятие, именуются соучредителями.

Учредители формируют новый объект хозяйственной деятельности. В обиходе распространены такие понятия, как основатель иди создатель организации.

Таким образом, когда говорят «учредитель» обычно подразумевают владельца или хозяина фирмы.

Что входит в обязанности учредителя:

- создание устава новой организации;

- формирование уставного капитала;

- регистрация фирмы;

- поиск юридического адреса для организации;

- постановка на учет в налоговой;

- изготовление печати и других фирменных документов;

- получение регистрационного свидетельства;

- получение свидетельства о постановке на налоговый учет;

- открытие расчетного счета в банке (или нескольких банках);

- внесение уставного капитала на расчетный счет;

- поиск кадровых единиц для осуществления хозяйственной деятельности.

Форму хозяйственной деятельности также определяет учредитель.

Как оформить беспроцентный займ

Беспроцентные ссуды от учредителя – явление довольно распространенное, и на то есть несколько причин. Одна из них заключается в том, что организации-заемщику не придется платить никаких дополнительных налогов, а так как займ является безвозмездным, возврату подлежит лишь сумма основного долга.

Беспроцентные займы от учредителя бывают краткосрочными (до одного года) и долгосрочными (свыше года).

Беспроцентный долгосрочный займ от учредителя оформляется точно так же, как и краткосрочный заем – в письменном виде. Договор займа можно заключать на любой срок, законодательством это никак не ограничено.

Если приближается дата полного погашения долга, но денег у заемщика нет, договор можно продлить.

Соглашение будет считаться заключенным с момента непосредственной передачи денег, либо имущества. Беспроцентный займ от учредителя имуществом не настолько распространен, как денежный займ, однако также встречается на практике.

Обязательное условие договора займа между учредителем и организацией – указание в соглашении суммы заема (пункт 1 статьи 807 ГК РФ). Без этого условие договор будет признан незаключенным (статья 432 ГК РФ).

Помимо этого в документе необходимо четко прописать срок займа и порядок его возврата. Чтобы ссуда действительно была беспроцентной, об этом следует написать в соглашении.

Без данного условия заем автоматически становится процентным, а это – нежелательные налоговые последствия для сторон договора. Подробнее о процентных и беспроцентных займах говорится в статье 809 Гражданского кодекса.

В целом, при оформлении договора беспроцентного займа от учредителя следует руководствоваться общими правилами составления договоров займа.

Однако в данном случае нужно еще учитывать и такие особенности:

- проблемы могут возникнуть, если учредитель примет решение снять с заемщика (т. е. организации) долговые обязательства. Специальной формы документа для прощения долга нет. Снятие долгового бремени можно оформить путем заключения соответствующего соглашения между заимодателем и заемщиком – двусторонней сделки. Также можно составить уведомление о прощении (одностороннюю сделку) или договор дарения. Договор дарения может быть квалифицирован в дальнейшем как недействительный;

- чаще всего учредитель и руководитель фирмы – одно и то же физическое лицо. Таким образом, в договоре фигурирует один и тот же человек, который расписывается и за заимодателя, и за заемщика. Законом это не запрещено, но на практике в документе часто ставится подпись заместителя руководителя;

- чтобы у налоговой не возникло лишних вопросов, к договору рекомендуется приложить акт приема-передачи ссуды и другие документы.

К договору займа обычно составляют такие дополнительные документы, как:

- график выдачи займа;

- график возврата займа;

- график уплаты процентов;

- дополнительное соглашение;

- протокол разногласий;

- протокол согласования разногласий.

Образец договора

Договор беспроцентного займа составляется по образцу обычного договора займа. Здесь также указываются стороны соглашения, условия, реквизиты и т. д. В случае с займом от учредителя в роли заимодавца выступает сам учредитель, а в роли заемщика – организация.

Соглашения о предоставлении ссуды от учредителя включают ряд дополнительных условий, являющихся существенными условиями сделки.

Так, например, необходимо указать, что средства выдаются в безвозмездное пользование, иначе на сумму займа будут начисляться проценты, также указывается способ предоставления займа (например, внесение на расчетный счет), способ погашения и т. д. В договоре займа конкретные сроки возврата могут быть и не указаны.

Как правильно составить договор беспроцентного займа от единственного учредителя:

- в первую очередь указываем дату заключения договора и место его составления;

- затем прописываем наименования сторон соглашения: заимодатель – учредитель (паспортные данные, адрес регистрации), заемщик – юридическое лицо (название компании, ФИО руководителя). Здесь же нужно указать номер и дату устава;

- в предмете договора прописываем размер беспроцентного займа в рублях, указываем сроки предоставления средств. Обязательно следует отметить, что средства за пользование займом не взимаются;

- затем заполняются все остальные разделы соглашения: права и обязанности сторон, форс-мажорные обстоятельства, порядок изменения и прекращения договора, дополнительные условия, реквизиты сторон.

Образец договора беспроцентного займа от учредителя можно сказать здесь.

Как происходит получение денежных средств

Предоставляется беспроцентный займ от учредителя через кассу, либо в виде перевода на расчетный счет фирмы. Никаких конкретных правил касаемо оформления первичных документов при заключении соглашения нет.

Доказательством выдачи денежных средств могут стать расчетные документы: платежное поручение, банковская выписка, квитанция к приходному кассовому ордеру, либо акт о получении финансовой помощи.

Основанием для проведения хозяйственной операции по получению денежных средств от учредителя является сам договор займа.

После заключения соглашения необходимо составить расписку, где будет указана сумма ссуды и дата перечисления денег. Договор считается заключенным с момента поступления денег на расчетный счет, либо с момента внесения их в кассу.

Возврат долга

Договор займа обязательно должен включать условия и способы погашения. Долг можно выплачивать равными частями через равные временные промежутки (например, раз в месяц).

Для данного способа возврата займа учредителю составляется приложение к договору – график платежей (один экземпляр остается на руках у заимодавца, второй получает заемщик).

Кроме того, вся сумма ссуды может быть выплачена единовременным платежом в срок, обозначенный в договоре. Несвоевременное погашение долга образует просрочку и приводит к начислению процентов.

Во избежание этого соглашение между учредителем и организацией пролонгируется (продлевается). Срок пролонгации договора займа может быть любым, отсутствуют и ограничения касаемо количества таких продлений.

Займ будет считаться полностью погашенным при поступлении средств на расчетный счет, либо при передаче денег наличными. Обратите внимание, что расчеты с учредителем не могут производиться за счет выручки из кассы.По указанию ЦБ РФ от 7 октября 2013 года № 3073-У наличные деньги, полученные за реализованный товар, оказанную услугу или выполненную работу, могут быть израсходованы на:

- заработную плату и социальные выплаты сотрудникам;

- погашение страховок по страховым соглашениям;

- предоставление денег под отчет;

- покупку товаров, оплату работ и услуг;

- денежную компенсацию за ранее оплаченную и возвращенную продукцию, либо за невыполненные работы или услуги.

Представленный список не содержит такого пункта, как погашение займа от учредителя. Поэтому возвращать ссуду за счет наличных денег из кассы нельзя. Нарушение данного правила может привести к наложению административной ответственности на фирму.

Возвращение долга осуществляется путем банковского перевода с расчетного счета фирмы.

Следует отметить, что нарушения кассовой дисциплины не возникнет, если предварительно снять с расчетного счета деньги, внести их в кассу и уже с этих денег выплатить займ (пункт 4 указания Банка России № 3073-У).

При получении денег по договору беспроцентного займа у учредителя не возникает обязанности уплачивать НДФЛ, так как это не считается доходом.

Налогообложение и налоговые риски

Доход, полученный от займа, не учитывается при определении налогооблагаемой базы. Это означает, что фирмы, работающие на общей системе, после подписания соглашения и получения от учредителя финансовой помощи не будут уплачивать налог на прибыль.

Это касается и фирм, работающих на «упрощенке». Также не следует уплачивать НДС, так как ссуда никак не связана с оплатой работ и услуг или реализацией продукции.

Учредитель просто дает в долг некоторую сумму денег и ничего более. Если деньги, которые фирма получила по договору займа, не были возвращены по соглашению о прощении долга, они будут квалифицированы как безвозмездно полученные средства.

Такие средства войдут в состав внереализационных доходов и будут учитываться при расчете налогооблагаемой базы. Для компаний, работающих на «упрощенке», такой долг также войдет во внереализационные доходы.

Материальная выгода

Денежные средства по договору беспроцентного займа от учредителя не являются предоставленными безвозмездно, так как такая ссуда, полученная организацией, должна быть возращена заимодателю при наступлении определенного срока.

Главой 25 Налогового кодекса порядок определения материальной выгоды и ее учета при получении беспроцентного займа от единственного учредителя не установлен.

Получается, что материальная выгода, полученная фирмой от пользования безвозмездным займом, не влияет на размер налогооблагаемой базы для налога на прибыль.

Беспроцентная ссуда от иностранного учредителя

При заключении договора займа с иностранным учредителем российской компании нужно учитывать нормы валютного законодательства.

Согласно Федеральному закону от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» предоставление иностранным учредителем беспроцентного займа от учредителя в валюте признается валютной операцией.

В данном случае в роли заимодателя выступает иностранное физическое лицо, и валютные операции между резидентами и нерезидентами, связанные с предоставлением займа, могут осуществляться без ограничений (статья 6 ФЗ № 173-ФЗ).

Инструкция ЦБ РФ № 117-И гласит следующее: при получении займа от нерезидента российской компании следует составить паспорт валютной сделки.

Такой документ не оформляется, если сумма займа по договору не превышает в эквиваленте 5000 американских долларов по курсу валют, установленному ЦБ РФ на дату заключения соглашения.Договор беспроцентного займа от учредителя – это один из самых удобных способов оказания финансовой помощи собственной фирме. Соглашение обязательно должно включать такие условия, как отсутствие процентов за пользование средствами, сроки предоставления займа и способы погашения долга.

Оформленный должным образом договор дает немало преимуществ, а именно – освобождение фирмы от уплаты налога на прибыль.

: Как оформить заем от учредителя в 1С Бухгалтерия 8 ред.2

Источник: http://zaimexpert.ru/poleznye-materialy/besprocentnyj-zajm-ot-uchreditelja.html

Как оформить получение займа (кредита) — НалогОбзор.Инфо

Организация может получить деньги (имущество) во временное пользование:

- по договору займа (п. 1 ст. 807 ГК РФ);

- по кредитному договору (п. 1 ст. 819 ГК РФ).

По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ).

Однако между этими договорами есть существенные различия.

Различия между кредитным договором и договором займа

1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ). Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ).

2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. № 54-П). На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ).

Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. № 39-П).

Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ).

3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ). По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ).

4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ). Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ).

Формы предоставления займа (кредита)

Заем (кредит), предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит).

Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ.

Условия договора займа (кредита)

Независимо от суммы договор займа (кредитного договора), в котором организация выступает в качестве заемщика (кредитора), заключите его в письменной форме (п. 1 ст. 808, ст. 820 ГК РФ). Данное соглашение считается заключенным с момента передачи денег или других вещей по нему (п. 1 ст. 807 ГК РФ).

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу проценты по ставке рефинансирования, действующей на дату возврата (всей суммы займа (кредита) или его части).

Порядок уплаты процентов тоже можно предусмотреть в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита).

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение – заем, выданный в натуральной форме, по умолчанию он является беспроцентным).Это следует из положений статьи 809, пункта 2 статьи 819 Гражданского кодекса РФ.

При выдаче займа деньгами заимодавец может перевести сумму займа на банковский счет (в безналичном порядке) или выплатить ее наличными (п. 1 ст. 810 ГК РФ). Получить денежный кредит организация может только в безналичной форме (п. 2 Положения Банка России от 31 августа 1998 г. № 54-П).

Внимание: при получении займа от организаций или предпринимателей наличными деньгами соблюдайте лимит расчетов наличными.

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

- между организацией и предпринимателем;

Об этом сказано в пункте 6 Указания Банка России от 7 октября 2013 г. № 3073-У.

За несоблюдение лимита расчетов наличными предусмотрена административная ответственность по статье 15.1 Кодекса РФ об административных правонарушениях.

Размер штрафа составляет:

- для руководителя – от 4000 руб. до 5000 руб.;

- для организации – от 40 000 руб. до 50 000 руб.

Ситуация: можно ли принять от сотрудника (или другого гражданина) заем наличными деньгами, если его сумма превышает 100 000 руб.?

Да, можно.

Лимит расчетов наличными распространяется только на договоры, которые организация заключает с другими организациями или предпринимателями (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У).

Наличные расчеты между организациями и гражданами, которые не занимаются предпринимательской деятельностью, осуществляются без ограничения суммы (п. 5 Указания Банка России от 7 октября 2013 г. № 3073-У).

Поэтому в качестве займа организация может принять от человека любую наличную сумму.

Ситуация: можно ли принять от учредителя заем наличными деньгами, если его сумма превышает 100 000 руб.?

Ответ на этот вопрос зависит от того, кто является учредителем, предоставившим организации заем: гражданин или другая организация.

По договорам, которые организация заключает с другими организациями (предпринимателями), установлен лимит расчетов наличными в 100 000 руб. (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У). Это правило в полной мере относится и к договорам займа.

Поэтому если учредителем является другая организация, то можно принять наличную сумму в пределах 100 000 руб. по одному договору займа.Наличные расчеты между организациями и гражданами, которые не занимаются предпринимательской деятельностью, осуществляются без ограничения суммы (п. 5 Указания Банка России от 7 октября 2013 г. № 3073-У). Поэтому, если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму.

При получении или возврате займа наличными деньгами составьте расходный или приходный кассовый ордер (формы № КО-2 и № КО-1, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88).

Уведомление банком службы по финансовому мониторингу

О получении организацией займа (кредита) в безналичной форме в сумме не менее 600 000 руб. банки должны уведомить службу по финансовому мониторингу. Это происходит в случаях:

- если организация получила беспроцентный заем;

- если одной из сторон договора займа (кредита) является организация или гражданин, которые имеют регистрацию, местожительство или местонахождение в государстве (на территории), которое не участвует в международном сотрудничестве в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

- одной из сторон договора займа (кредита) является лицо, которое владеет счетом в банке, зарегистрированном в указанном государстве (на указанной территории).

Перечень таких государств (территорий) устанавливает Правительство РФ.

Об этом сказано в статье 6 Закона от 7 августа 2001 г. № 115-ФЗ, письме Банка России от 11 апреля 2006 г. № 12-1-3/804.

Возврат займа (кредита)

Организация обязана вернуть полученный заем (кредит) в срок и в порядке, предусмотренном договором. Если срок возврата не установлен, организация должна вернуть заем не позднее чем через 30 дней, после того как заимодавец (кредитор) предъявил такое требование.

Беспроцентный заем (кредит) организация вправе вернуть досрочно. Досрочный возврат процентных займов (кредитов) допускается только с согласия заимодавца (кредитора).

Такой порядок установлен статьей 810 и пунктом 2 статьи 819 Гражданского кодекса РФ.

Возвращен денежный заем может быть наличными или в безналичном порядке (п. 1 ст. 810 ГК РФ). Вернуть кредит, полученный деньгами, можно только по безналу (п. 2, 3 Положения Банка России от 31 августа 1998 г. № 54-П).

Выдача и возврат займа (кредита) наличными деньгами

При получении займа или возврате одолженных средств наличными деньгами составьте приходный или расходный кассовый ордер (формы № КО-2 и № КО-1, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88). При этом надо соблюдать лимит расчета наличными деньгами.

Ситуация: нужно ли применять ККТ при получении и возврате наличных денежных займов (кредитов), а также при уплате процентов по ним?

Нет, не нужно.

Применение ККТ является обязательным при наличных расчетах за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

При получении (возврате) денежных займов (кредитов) реализации товаров (работ, услуг) не происходит (постановление Президиума ВАС РФ от 3 августа 2004 г. № 3009/04). Поэтому ни при получении наличного денежного займа (кредита), ни при его возврате, ни при уплате процентов по займу ККТ не применяйте.

С этим выводом согласны и контролирующие ведомства (письма Минфина России от 10 мая 2011 г. № 03-01-15/3-51 и ФНС России от 10 июня 2011 г. № АС-4-2/9303).

Получение займа (кредита) в безналичной форме можно подтвердить выпиской с расчетного счета организации. Возврат займа (кредита) безналичным путем оформите платежным поручением по форме № 0401060.

Выдача и возврат займа (кредита) в натуральной форме

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета между договором займа в натуральной форме и договором товарного кредита нет никаких различий. Существуют лишь некоторые правовые особенности. Например, договор займа вступит в силу в момент передачи вещей (п. 1 ст. 807 ГК РФ).

Договор товарного кредита – в день подписания (абз. 1 ст. 822 ГК РФ). Это значит, что с момента подписания договора товарного кредита у сотрудника возникнет обязанность передать оговоренное в нем имущество организации.

В отличие от договора займа в договоре товарного кредита нужно более четко указать признаки передаваемых ценностей (абз. 2 ст. 822 ГК РФ). Кроме того, договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст.819 ГК РФ). Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ).

Вернуть заем в натуральной форме (товарный кредит) нужно имуществом – равным количеством других вещей того же рода и качества (п. 1 ст. 807, ст. 822 ГК РФ).

Источник: http://NalogObzor.info/publ/uchet_raschetov_s_kontragentami/kredity_i_zajmy/kak_oformit_poluchenie_zajma_kredita/64-1-0-2516

Беспроцентный займ от учредителя — проводки

Добрый день, уважаемые читатели блога! Сегодня рассмотрим с вами тему — бухгалтерские проводки по займам.

Очень часто учредители делают займы для компании из личных средств, чаще всего это бывает в начале открытия фирмы, так как оборот еще небольшой, а платить зарплату сотрудникам надо.

Займы бывают разных типов, например, беспроцентный и под определенный процент. Сегодня рассмотрим несколько вариантов проводок и как их правильно оформить.

Беспроцентный заем от учредителя ООО

В соответствии с действующим законодательством в течение 4-х месяцев учредитель (ли) общества с ограниченной ответственностью должен внести на расчетный счет общества Уставный капитал в том размере, в котором он прописан в учредительных документах общества.

Деньги, внесенные на расчетный счет учредитель может использовать при осуществлении расчетно-платежных операций по банковскому счету.

Однако этих денег часто не хватает, особенно в момент становления общества, так как первоначальные платежи превышают размер уставного капитала, например оплата аренды офиса, выплата первой зарплаты и оплаты налогов по сотрудникам общества, закупка товара для последующей перепродажи и т.д.

Выходом в данной ситуации будет являться внесение беспроцентного займа от учредителя общества на расчетный счет или в кассу компании. Для этого необходимо учредителю явиться в банк с договором займа и внести через кассу займ или внести сумму займа в кассу компании. В последствии, когда финансовая ситуация общества стабилизируется, учредитель имеет право забрать сумму займа.

Налогообложение займа

Займ, который учредитель прощает своей фирме (а он может не просить его вернуть) признается внереализационным доходом. И с этой суммы вам придется исчислить и уплатить налог на прибыль. Однако, если доля учредителя, простившего сумму займа своей компании, превышает 50% от общего размера уставного капитала, дохода при прощении займа в этом случае у компании не возникает.

Бухгалтерский учет займа

Займ отражается на 66 счете бухгалтерского учета «Краткосрочный займ» (займ на срок не более 12 месяцев) и на 67 счете бухгалтерского учета «Долгосрочный займ» (займ на срок более 12 месяцев).

Займ формирует кредиторскую задолженность в пассиве баланса, в связи с этим если вы даете займ, то кредиторская задолженность в пассиве баланса будет увеличиваться, если вы забираете свой займ или прощаете его, то кредиторская задолженность сразу уменьшиться.

- Бухгалтерские проводки при внесении займа учредителем на расчетный счет: Дт 51 Кт 66,67

- Бухгалтерские проводки при внесении займа учредителем в кассу: Дт 50 Кт 66,67

- Далее деньги из кассы передаются на расчетный счет компании: Дт 51 Кт 50

Источник: http://www.buxprofi.ru/information/besprocentnyj-zaem-ot-uchreditelja-OOO

Бухгалтерский учет займов выданных и процентов по ним — проводки, начисление процентов

Как вести бухгалтерский учет займов выданных и процентов по ним? Если заем процентный, то он относится к финансовым вложениям. Согласно ПБУ 19/02 к финансовым вложениям относится актив, у которого правильно оформлены документы, есть риск неплатежа, способен приносить доход (проценты). Поэтому беспроцентные займы не относятся к финансовым вложениям.

Бухгалтерский учет займов выданных

Выдача займа отражается проводкой: Дебет 58-3 Кредит 10,41,50,51…

Выдача беспроцентного займа отражается на счете 76 «Расчеты с разными дебиторами и кредиторами»: Дебет 76 Кредит 10,41,50,51…

Возврат займа отражается зеркальными проводками: Дебет 10,41,50,51 Кредит 58-3.

Возврат беспроцентного займа: 10,41,50,51… Кредит 76.

Учет процентов по займам выданным

Проценты, начисленные по займам выданным — это доход организации. Фирма сама определяет — это доход от обычных видов деятельности или прочие поступления.

Если проценты по займам — это постоянный источник дохода, можно отнести их к доходам от обычных видов деятельности. Свой выбор надо закрепить в учетной политике. Проценты по выданным займам начисляют по формуле:

| Основная сумма займа (ОСЗ) х годовую ставку : 365 (366) х количество календарных дней периода (например, месяца) |

Проценты могут быть и фиксированной суммой, размер процентов надо прописать в договоре.

Начислять проценты надо ежемесячно, в бухучете делать проводку: Дебет 76 Кредит 91-1 «Прочие доходы».

Если проценты оплачены, в учете делается проводка: Дебет 50,51 — Кредит 76.

Выдача займа сотруднику

Организация имеет право выдавать займы своим сотрудникам. Учет таких займов ведется на счете 73-1 «Расчеты по предоставленным займам». По дебету счета 73.1 — выдача займа, по кредиту — возврат. Учет начисленных процентов ведется на этом же счете.

Аналитический учет ведется по каждому работнику организации.

- Дебет 73.1 Кредит 50,51 — предоставлен заем сотруднику.

- Дебет 73.1 Кредит 91.1 — начислены проценты по займу.

Если сотруднику выдан беспроцентный заем или по ставке ниже, чем 2/3 ставки рефинансирования, то у сотрудника образуется материальная выгода в виде экономии на процентах (подп. 1 п. 2 ст. 212 НК РФ). Организация, как налоговый агент, должна будет удержать НДФЛ и перечислить в бюджет (ставка 35%).

Источник: http://predprin.ru/buhgalterskiy-uchet-zaymov-vyidannyih-i-protsentov-po-nim-provodki-nachislenie-protsentov/

Оформление проводок по договору займа и начисленным процентам

Переданные и возвращенные заемщиком ресурсы на базе договорного соглашения не признают при учете заимодавца расходными операциями.

Условия перечисления заемных средств работнику, трудящемуся на предприятии предполагают использование счета 73 («Расчеты с персоналом по прочим операциям»). Применительно к типу денежных средств присутствуют счета 50 (Касса) и 51 (Расчетный счет). Так, сочетание заемной суммы с процентами предполагает выполнение проводок:

- выдача: Д 58 (73), субсчет «Предоставленные займы», Кр 51 (50);

- возврат: Д 51 (50), Кр 58 (73).

Если предполагается, что компания будет удерживать заемные ресурсы из зарплаты работника, то используется счет 70.

Проводка для этих операций имеет вид: Возврат суммы служащим: Д 70, Кр 73.

Процентную выгоду можно распределить к доходам от целевого функционирования или к иным поступлениям. Такой выбор прописывается в уставных документах об учете компании. Получение процентов удовлетворяет таким проводкам:

- начисление: Д 76, Кр 91-1 «Прочие доходы»;

- получение процентных средств: Д 50 (51), Кр 76.

Получение процентов в форме натуры отразится на балансе, только когда они будут образованы:

- начисленные проценты в натуральной форме: Д 76, Кр 91-1;

- оплата процентов в виде пришедшей собственности: Д 41 (09, 10), Кр 76;

- учет налога на дивиденды в виде пришедшей собственности: Д 19, Кр 76.

Беспроцентный займ не следует относить к финансовым вложениям, так как оно должно приносить выгоду. Выдача простого займа вернет потом только фиксированную сумму, поэтому проводка ведется на счете учета расчетов.

Для проведения операций, расшифровывающих отдачу финансов без дивидендов, требуется счет 76 «Расчеты с разными дебиторами и кредиторами». Проводки при предоставлении заемных денег без расчета процентов выглядят:

- выдача: Деб-т 76, Кред-т 50 (51);

- возврат: Деб-т 51 (50), Кред-т 76.

Отдача ресурсов может происходить в натуральной форме. Капвложения в представленной ситуации равняются стоимости активов, отданных предприятием на определенный срок. Общая стоимость отдаваемых активов высчитывается на основе подобных активов на подобных условиях.

Если в качестве долговых ресурсов передается имущество, то в расходы такая передача не идет. Натуральная форма при передаче имущества от платящей компании подразумевает начисление НДС. Операции при таких обстоятельствах отразятся:

- исчисление налога на ДС с величины ресурсов: Деб-т 91-2, Кред-т 68, субсчет «Расчеты по НДС»;

- возврат: Деб-т 51 (50), Кред-т 58-3 (76).

При возвращении ресурсов натуральной формы значение НДС, вновь поступаемой собственности, обуславливают проводящие операции:

- учет НДС при возврате (поступающее имущество): Деб-т 19, Кред-т 58-3;

- вычитание входного налога: Деб-т 68, субрасчет «Расчеты по НДС», Кред-т 19.

В последней проводке входной НДС вычитается при событиях, когда функционирование предприятия подлежит обложению НДС. Предприятие предоставило два кредита на сумму 100000 рублей на период 6 месяцев. Следует отобразить проведенные операции.

| Д | К | Описание | Сумма |

| 76 | 51 | Предоставление кредита | 100000 рублей |

| 51 | 76 | Погашение краткосрочного кредита спустя 6 месяцев | 100000 рублей |

Источник: http://blognalog.com/na-zametku/tipovyie-provodki-po-zaymam.html

Беспроцентный займ работнику — договор, налоги

Кредиты всегда дороже займа, а деньги нужны регулярно, особенно молодым семьям. Нередко работодатель идет навстречу потребностям работников, выдает заем под небольшой процент или вообще беспроцентный.

Какие виды займов существуют? Как правильно оформить договор займа? Что является материальной выгодой при выдаче займа, какие налоги нужно уплатить? Поговорим об этом.

Займы работникам: бухгалтерский учет и налогообложение

Что такое займ

Заём — вид обязательственных отношений, в силу которого одна сторона (Заимодавец) передаёт в собственность другой стороне (Заёмщику) деньги или другие вещи, а заёмщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества (глава 42 ГК РФ).

Займы появились при обмене товаров. Долг — это обоюдоострое оружие: при умелом обращении оно полезно, при неумелом может серьезно навредить. История это подтверждает. Займы появились при развитии товарных отношений. Подтверждения этому есть в эпохи инков, Древней Месопотамии, Рима, Греции. Процедура выглядела так.

Займы заключались с соблюдением ряда ритуалов и формальностей в присутствии не менее пяти свидетелей. Предметом займа могли быть разные вещи, иногда кредитор символически отвешивал должнику при свидетелях условленное количество меди (игравшей роль денег) под обязательство возврата ее с процентами.

Договор носил устный характер, считался заключенным после произнесения обеими сторонами формальных ритуальных фраз и клятв. Впрочем, клятвы не всегда являлись препятствием для должника. Модель долговых отношений была привнесена на территорию Древней Руси благодаря торговым и финансовым связям с арабскими и хазарскими купцами.

Институт долговых отношений получил быстрое развитие уже собственно в Древней Руси в течение X–XI веков и в законченном виде представлен в первом известном древнерусском своде законов — Русской Правде.

В Русской Правде были четко различены отдача имущества на хранение и заем, краткосрочный заем под проценты и долгосрочный, заем и вклад в торговое предприятие. К слову, ссудный капитал в Древней Руси был чрезвычайно дорог.

По краткосрочным ссудам размер процентов вовсе не ограничивался законодателем, по месячным займам он обычно составлял 20 % годовых. А вот стоимость ссуды на год ограничивалась 50 % годовых. Должник, запоздавший с уплатой долга по краткосрочному займу, также платил 50 % годовых. Так что ипотека в России всегда была дорога.

Виды займов по Гражданскому Кодексу

- Целевой – договор займа заключается с условием использования полученных средств на определённые цели;

- Нецелевой – без ограничения использования заемных средств заемщиком (обычно эти займы дороже, чем целевые);

- Государственный – заемщиком выступает муниципальный или федеральный институт, а заимодавцем – юридическое лицо, гражданин.

Нас интересует займы, которые выдают организации сотрудникам с целью материальной поддержки на различные нужды. Чаще всего они нецелевые и являются беспроцентными, хотя не исключен небольшой процент для исключения материальной выгоды. Об этом чуть позже. Пока расскажем про принципы заключения договора.

Как оформить договор займа сотруднику — процентный, беспроцентный

Сотрудник пишет заявление руководителю с просьбой выдать займ, где указывает срок, сумму, причину. Руководитель накладывает резолюцию с уточнением параметров займа, дает поручение или сам составляет договор.

Нужно знать при выдаче займа сотруднику

- Размер займа. Если компания занимает работнику свыше 600 тысяч рублей, то такой займ подпадает под обязательный контроль со стороны государтства (ст.6 ФЗ № 115-ФЗ);

- Форма договора – только письменная;

- Дата вступления в силу договора – дата фактической передачи денег (ст.

807 ГК РФ);

- Валюта займа – рубли, т.к. в иностранной валюте займы могут предоставлять только кредитные организации (ст. 9 ФЗ № 173);

- Процентный или беспроцентный. Если Вы решили, что займ будет беспроцентный, то это обязательно нужно прописать в договоре.

Не сделав этого, процентная ставка займа будет автоматически считаться из ключевой ставки ЦБ РФ (ст. 809 ГК РФ). В случае выдачи беспроцентного займа или займа с пониженной ставкой, у сотрудника возникает материальная выгода от экономии на процентах (ст. 212 НК РФ);

- Сроки и порядок возврата – оговаривается в договоре по соглашению сторон.

Заемщик должен вернуть сумму займа в срок, указанный в договоре. Если оговоренный порядок не будет прописан, то заемщик обязан выплачивать проценты каждый месяц, а сумму основного долга в течение 30 дней, с того момента, как заимодавец предъявит требование (ст. 810 ГК РФ).

Способы возврата займа могут быть следующие: Удержание сумм с заработной платы работника, Перечисление средств на счет организации, Внесение наличных денежных средств в кассу организации.

Если Вы остановились на первом варианте — удержание сумм с заработной платы, то нужно помнить, что сумма удержаний не может быть более 20% с начисленной з/п;

- Досрочное погашение займа.

Если условия досрочного погашения не прописаны в договоре, то беспроцентный займ — может быть возвращен в любой момент, а процентный – не раньше, чем через 30 дней с момента уведомления заимодавца о досрочном погашении (п. 2 ст. 810 ГК РФ);

- Цель получения займа сотрудником – от цели зависит порядок налогообложения.

Договор заключается с условием использования полученных средств на определённые цели. Если заем выдан на цели, такие как: покупка квартиры, жилого дома, на строительство дома или на приобретение земельных участков, тогда независимо от того будет с процентами займ или без процентов, облагаемого дохода не возникает. Если налогоплательщик (сотрудник) имеет право на имущественный налоговый вычет, подтвержденное налоговым органом, то материальная выгода НДФЛ не облагается! Сотрудник пишет заявление и уведомление о праве налогового вычета и отдает в бухгалтерию организации.

Пример договора займа скачать

Материальная выгода при выдаче займа

Если сотрудник получает беспроцентный займ или под проценты ниже 2/3 ставки рефинансирования ЦБ РФ, ему прощают займ, то у него возникает материальная выгода.

Материальная выгода – это сумма исчисляемая, как экономия средств заемщиком на уплату процентов.

Материальная выгода облагается НДФЛ, по ставке 35%, если заемщик резидент РФ и по ставке 30%, если заемщик не является резидентом РФ (ст. 224 НК РФ).

Рассчитать материальную выгоду можно по формуле:

НДФЛ необходимо удержать:

- при процентном займе – в день погашения процентов;

- при беспроцентном займе – в день возврата основного долга.

Материальная выгода по займам не облагается страховыми взносами! Выдача беспроцентного займа не будет считаться расходом организации на УСН, а возврат не будет являться доходом ни на ОСН, ни на УСН.

Ндфл с материальной выгоды сотрудника уплачивает работодатель

Источник: https://firmmaker.ru/stat/nalogovye/zaem-verno