Дебиторская задолженность по страховым взносам ФСС

Как вернуть деньги, если компании задолжал ФСС

Источник: журнал «Главбух»

По итогам каждого месяца страхователи уплачивают страховые взносы в ФСС РФ, погашая тем самым задолженность ФСС по начисленным суммам. Но иногда должником становится фонд. Например, в ситуациях, когда:

— расходы страхователя на выплату пособий превысили сумму начисленных взносов;

— страхователь переплатил сумму страховых взносов.

Рассмотрим, что предпринять страхователю в названных ситуациях.

Следует заметить: зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ — рублях.

Расходы на выплату пособий превышают сумму начислений

Работодатели оплачивают больничные и выплачивают «детские» пособия в основном за счет средств ФСС РФ.

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в ФСС РФ, подлежит уменьшению плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения. Такой порядок установлен:

— в части 2 статьи 4.6 Федерального закона от 29.12. 2006 № 255-ФЗ (далее — Закон № 255-ФЗ);

— части 2 статьи 15 Федерального закона от 24.07.2009 № 212ФЗ (далее — Закон № 212-ФЗ).

Но нередко сумма выплаченных пособий оказывается больше суммы страховых взносов, начисленных за тот же период. Такое возможно, например, когда сумма заработной платы у большинства работников в течение года превысит 568 000 руб. (ч. 4 ст. 8 Закона № 212-ФЗ). В результате образуется задолженность ФСС.

Как увидеть задолженность за фондом

Бухгалтер может видеть задолженность ФСС:

— ежемесячно — по остаткам по дебету балансового счета 69 «Расчеты по социальному страхованию и обеспечению» субсчета «Расчеты по социальному страхованию»;

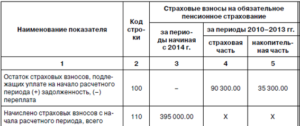

— ежеквартально — при заполнении формы-4 ФСС, утвержденной приказом Минздравсоцразвития России от 06.11.2009 № 871н. Задолженность за территориальным органом фонда на конец отчетного (расчетного) периода будет отражена в этой форме в таблице 1 раздела I по строкам 9 и 10 (табл. 1).

Таблица 1 Фрагмент формы-4 ФСС

| Задолженность за территориальным органом фонда на конец отчетного (расчетного) периода | 9 | 500,00 | |

| в том числе | за счет превышения расходов | 10 | 500,00 |

| в том числе | за счет переплаты | 11 | — |

Как избавиться от задолженности

Варианты возмещения ФСС РФ расходов на выплату пособий. Есть два способа избавиться от дебиторской задолженности (ч. 2 ст. 4.6 Закона № 255-ФЗ, ч. 2.1 ст. 15 и ч. 1 ст. 26 Закона № 212ФЗ):

— зачесть сумму превышения в счет предстоящих платежей по страховым взносам, поступающим в ФСС РФ;

— обратиться за выделением средств, необходимых для выплаты пособий. В этом случае отделение ФСС РФ перечислит деньги на расчетный счет организации.

Правила зачета сумм превышения. Задолженность, возникшая из-за превышения расходов на социальное страхование над взносами, подлежащими уплате, не является переплатой, поэтому ее нельзя зачесть в счет платежей следующих лет.

Зачет можно производить только в пределах расчетного периода, то есть календарного года (ч. 2.1 ст. 15 Закона № 212-ФЗ). Другими словами, если задолженность относится к предыдущим календарным годам, о ее зачете в 2013 году не может быть и речи.

В такой ситуации остается единственный вариант — обратиться в отделение ФСС РФ за выделением необходимых средств, то есть за живыми деньгами.

Срок обращения в фонд. Законодательством не установлена обязанность страхователя обращаться за погашением задолженности всякий раз, когда она возникнет. Возможно, что по итогам следующего квартала должником окажется страхователь. Тогда окончательный расчет можно отложить до конца года.

Но бывают ситуации, когда у компании не хватает собственных средств, чтобы выплатить пособие. Например, вы подсчитали, что начисленных взносов не хватит на то, чтобы покрыть выплаченные работникам пособия.

В этом случае нет смысла ждать окончания квартала или года. Вернуть или зачесть сумму превышения расходов на социальное страхование над взносами, подлежащими уплате, можно за определенный месяц (ч. 2.1 ст. 15 Закона № 212-ФЗ).

Ниже расскажем о том, как организации возместить недостающую для выплаты пособий сумму.

В ФСС РФ за живыми деньгами

Чтобы на ваш расчетный счет упали деньги из ФСС РФ, необходимо подготовить ряд документов. Перечень документов, которые должны быть представлены страхователем для принятия решения о выделении необходимых средств на выплату страхового обеспечения, утвержден приказом Минздравсоцразвития России от 04.12.2009 № 951н. В него входят:

— письменное заявление;

— расчет по страховым взносам по форме-4 ФСС;

— копии документов, подтверждающих обоснованность и правильность расходов на выплату соцстраховских пособий, если организация относится к льготным категориям плательщиков.

Но, поскольку сейчас льготников, указанных в пункте 3 Перечня нет, сразу при обращении за возмещением сдавать подтверждающие документы вы не обязаны.

Заявление на возмещение средств

Страхователь должен в первую очередь составить заявление.

Заявление должно содержать:

— наименование и адрес страхователя — юридического лица либо фамилию, имя, отчество, паспортные данные, адрес постоянного места жительства страхователя — физического лица;

— регистрационный номер страхователя;

— сумму необходимых средств на выплату страхового обеспечения (лучше всего детализированную по видам пособий, чтобы конкретные расходы были видны и страхователю, и фонду).

Унифицированная форма заявления на возмещение расходов не утверждена фондом.

Некоторые региональные отделения ФСС РФ разработали собственный образец. Как правило, он выложен на сайте отделения. А тот, кто не обнаружил образец заявления на сайте своего отделения фонда, может составить его в произвольной форме.

Форма-4 ФСС

К заявлению страхователь должен приложить расчет по форме-4 ФСС, подтверждающий расходы на выплату страхового обеспечения.

Расчет можно составлять не только на конец отчетного периода, но и по состоянию на конец месяца возникновения расходов, то есть промежуточный расчет с начала года и по любой месяц.

Дополнительные документы

Перечень дополнительных документов, которые фонд может затребовать у страхователя при рассмотрении заявления, зависит от вида пособия (табл. 2).

Таблица 2 Документы, которые может затребовать ФСС РФ

| По временной нетрудоспособности | Листок нетрудоспособности |

| По беременности и родам | Листок нетрудоспособности, заявление на отпуск по беременности и родам, приказ |

| Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности | Справка из женской консультации либо другого медицинского учреждения, поставившего женщину на учет в ранние сроки беременности (до 12 недель) |

| Единовременное пособие при рождении ребенка | Справка о рождении ребенка, выданная органами ЗАГС**, справка с места работы другого родителя о неполучении пособия |

| Ежемесячное пособие по уходу за ребенком | Документы, предусмотренные частями 6 и 7 статьи 13 Закона № 255-ФЗ |

| Социальное пособие на погребение | Справка о смерти, выданная органами ЗАГС |

* Кроме представленных в табл. 2 документов, фонд может затребовать также копии трудовых договоров, паспортов работников, на которых организация-страхователь получает возмещение (ч. 4 ст. 4.6 и ст. 4.7 Закона № 255-ФЗ).

** В случае рождения ребенка за пределами РФ — легализованный в установленном порядке документ, подтверждающий рождение ребенка, с заверенным в установленном порядке переводом на русский язык.

Срок возмещения средств отделением фонда

По общему правилу перечислить страхователю деньги, потраченные на выплату пособий, отделение ФСС РФ должно в течение 10 календарных дней с даты представления последним необходимых документов (ч. 3 ст. 4.6 Закона № 255-ФЗ).

Но если у фонда возникнут сомнения, то ФСС РФ проведет проверку, которая может занять три месяца (ч. 2 ст. 34 и ч. 11 ст. 35 Закона № 212-ФЗ). Санкций за просрочку возмещения законодательство не предусматривает.

Если ваше отделение фонда тянет с возвратом денег, то жалуйтесь в ФСС РФ или обращайтесь в суд.

Долг ФСС образовался из-за переплаты взносов

Рассмотрим другой случай. Бухгалтер при уплате страховых взносов ошибся в реквизитах, неумышленно перепутал цифры. Обнаружив ошибку, произвел еще одну уплату страховых взносов и уплату пеней за этот период.

Написал в банк письмо на исправление реквизитов по первому платежу. Оба платежа в итоге дошли до адресата. В результате у страхователя образовалась переплата по взносам, а у ФСС РФ — задолженность перед страхователем.

В подобной ситуации фонд обязан сообщить плательщику страховых взносов о выявленном факте излишне уплаченных взносов в течение 10 дней с момента его обнаружения (ч. 6 ст. 4, ч. 3 ст. 26 и ч. 8 ст. 27 Закона № 212-ФЗ).

Но на практике сообщения фонда лучше не дожидаться, а самим инициировать проведение сверки и получить документ, подтверждающий наличие переплаты (ч. 4 ст. 26 Закона № 212ФЗ). Результаты такой сверки расчетов оформляются актом по форме 21-ФСС РФ. На основании акта страхователь может принять решение о том, как с ней поступить:— зачесть в счет будущих платежей страховых взносов;

— оформить возврат денег на расчетный счет.

Зачет переплаты

О правилах зачета сумм страховых взносов мы рассказали выше. Они применяются и для случаев переплаты страховых взносов — зачесть их можно только в пределах расчетного периода (ч. 2.1 ст. 15 Закона № 212-ФЗ).

Если же в текущем году будет выявлена переплата прошлого года, зачесть ее не удастся. В этой ситуации возможен только возврат переплаченных сумм.

Возврат переплаты

Обязательное условие возврата. Возврат излишне уплаченных или взысканных сумм страховых взносов может быть произведен фондом только после погашения задолженности по пеням и штрафам, если таковая имеется (ч. 12 ст. 26 и ч. 2 ст. 27 Закона № 212-ФЗ).

Срок возврата денег из ФСС РФ. Средства, необходимые страхователю для выплаты страхового обеспечения, территориальный орган ФСС РФ выделяет в течение 10 календарных дней с даты представления страхователем всех необходимых документов (ст. 4.6 Закона № 255-ФЗ).

Порядок отражения полученных средств в отчетности. Полученные из ФСС РФ суммы организации нужно отразить по строке 7 графы 3 таблицы 1 раздела I формы-4 ФСС в периоде получения денег на расчетный счет (п. 6.8 Порядка заполнения формы-4 ФСС, утвержденного приказом Минздравсоцразвития России от 12.03.2012 № 216н).

Документы для зачета или возврата сумм переплаты

Чтобы вернуть или зачесть сумму переплаты, страхователь должен направить в фонд соответствующее заявление. Как его заполнить, покажем на примере.

Пример

Страхователь (ООО «Ромашка») при перечислении взносов в ФСС РФ за январь 2014 года ошибся в реквизитах платежного поручения указав КПП своего обособленного подразделения. В связи с обнаружившейся ошибкой бухгалтер повторно заплатил за этот период взносы в размере 500 руб. и соответствующие пени.

По итогам отчета за I квартал 2014 года переплата налога указана в расчете, представленном в фонд (форма-4 ФСС). Переплата зафиксирована в акте сверки расчетов (форма 21-ФСС РФ). Страхователь может попросить фонд вернуть переплату или зачесть ее в счет предстоящих платежей. Как нужно заполнить заявление в первом и во втором случаях?

Решение

Ситуация первая — зачет сумм переплаты

Если страхователь решит зачесть излишне уплаченные в ФСС РФ суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в счет предстоящих платежей по взносам, ему нужно подать в отделение ФСС РФ заявление по форме 22ФСС РФ.

Ситуация вторая — возврат сумм переплаты

Если страхователь решит вернуть излишне уплаченные в ФСС РФ суммы страховых взносов, ему нужно подать в отделение ФСС РФ заявление по форме 23-ФСС РФ.

Сумма излишне уплаченных страховых взносов подлежит возврату по письменному заявлению плательщика страховых взносов в течение одного месяца со дня получения органом контроля за уплатой страховых взносов такого заявления (ч. 11 ст. 26 Закона № 212-ФЗ).

Источник: https://otchetonline.ru/art/buh/43442-kak-vernut-den-gi-esli-kompanii-zadolzhal-fss.html

Формирование задолженности и особенности взыскания страховых взносов

Действующее законодательство регламентирует порядок расчета, перечисления страховых взносов для каждого работодателя, а также трудящихся по их личной инициативе.

Сложное финансовое положение, нестабильная экономическая ситуация, некорректность расчетов у плательщика сборов способствуют формированию непогашенных обязательств перед бюджетом.

Существуют определенные особенности, характеризующие задолженность по страховым взносам на обязательное пенсионное страхование.

Характеристика

Согласно законодательному регламенту главы 34 НК РФ налогоплательщик обязан в установленные сроки осуществлять перечисление денежных средств по страховым взносам (СВ) во внебюджетные фонды. Нарушение порядка осуществления платежей, формирования периодической отчетности приводит к применению к должнику санкций.

Плательщиками сборов являются:

- Лица, привлекающие к труду наемных граждан: организации, предприниматели, физлица.

- ИП, адвокаты, нотариусы, медиаторы, арбитражные управляющие, оценщики и др.

Объектом налогообложения признаются:

- Доходы от трудовой деятельности, договоров гражданско-правового характера.

- Вознаграждения за авторское право.

- Выплаты за использование результатов интеллектуальной деятельности.

- Прибыль от предпринимательства, частной практики и др.

Налоговая база определяется по каждому отдельному гражданину нарастающим итогом за отчетные месяцы. При достижении предельной величины, установленной для СВ, отчисление налогов прекращается. Сумма ограничения сборов ежегодно индексируется из-за изменения средней заработной платы по стране.

Неуплата страховых взносов влечет за собою начисление пени и штрафов

Предприятие обязано по итогам каждого месяца отразить в бухгалтерском учете проводки начисления заработной платы сотрудникам, исчисления СВ. Обязательства отражаются в пассиве бухбаланса.

За каждый отчетный период формируется фискальная декларация, перечисления производятся не позднее первой половины месяца, следующего за отчетным. Граждане производят платежи по факту истечения календарного года.

Система оплаты не является авансовой.

Непредставление декларации грозит нарушителю штрафом порядка пяти процентов от суммы налога, но в пределах тридцати (ст. 119 НК РФ).При частичной или полной неуплате организация должна будет уплатить дополнительно от двадцати до сорока процентов от исчисленного сбора.

Нарушение срока осуществления платежей влечет начисление пеней в размере одной трехсотой ключевой ставки ЦБ РФ за каждый день просрочки.

Неплательщики СВ попадают под пристальное внимание налоговых инспекторов. Помимо утвержденных по плану проверок, контролирующие органы назначают дополнительные.

Такая политика направлена на своевременное выявление нарушений, привлечение компании к ответственности.

Госслужащие проводят детальный анализ исчисления взносов по каждому гражданину, истребуют дополнительные сведения о платежеспособности юрлица.

Обязательства перед ФСС и ПФР

Регулярные перечисления сборов на пенсионную, медицинскую страховку обеспечивают защиту социальных прав физических лиц на получение государственной субсидии (пенсии), а также на оказание врачебной помощи на безвозмездной основе, получение пособий при временной нетрудоспособности ввиду болезни, травмы. Регистрация налогоплательщика в системе учета производится автоматически при подаче комплекта документов на создание организации.

Согласно ст. 425 НК РФ в 2018 г. действуют следующие процентные ставки по определению суммы налога к уплате:

- 22% — обязательное пенсионное страхование.

- 2,9% — соцстраховка при временной нетрудоспособности и в связи с материнством для общей массы граждан, 1,8% — для иностранцев и лиц без гражданства, получивших временное разрешение на пребывание в России.

- 5,1% — обязательное медицинское страхование.

Процент взносов различается для каждой категории занятых

Льготные тарифы СВ определены для категорий налогоплательщиков, перечисленных в ст. 427 НК РФ.

Например, скидку по сумме обязательного сбора получат компании и ИП на УСН при производстве мебели, строительстве инженерных сооружений, по деятельности спортивных, фитнес клубов и др.

Действующий тариф можно проверить по виду деятельности в налоговом кодексе либо через службу работы с налогоплательщиками.

Для физических лиц, занятых на опасных и вредных видах работ, применяется дополнительный тариф СВ на пенсионное страхование. Величина процента варьирует от 2 до 8 процентов, в зависимости от опасности, сложности условий труда.

Для индивидуальных предпринимателей и лиц, занимающихся частной практикой, определен фиксированный размер взноса на пенсионное страхование на 2018 г.: 26545 руб. при сумме дохода до трехсот тысяч, после превышения вознаграждения к указанной ставке добавляется 0,1% от разницы базы. Медицинская страховка составит 5840 руб. за каждый расчетный период.

Регистрация взносов в фискальной системе осуществляется на основании регламентированной отчетности: единый расчет по пенсионному страхованию для ФНС, форма 4-ФСС по соцстраху на травматизм.

Если плательщик сбора в назначенное время не перечислил определенную сумму, ему направляется требование о добровольном погашении неисполненного обязательства, далее издается решение о безакцептном списании долга за счет средств на расчетных счетах в банке.

Периодическая отчетность служит дополнительным контрольным мероприятием для осуществления сверки сальдо задолженности на начало отчетной даты. При этом происходит синхронизация данных баланса компании и учетной информации ПФР, ФСС, налоговой.Перечислим основные причины образования задолженности перед фондами по страховым взносам:

- Некорректное формирование отчетности.

- Ухудшение финансово-имущественного положения плательщика.

- Ошибки бухгалтера при заполнении КБК в платежном документе.

- Корыстные цели налогоплательщика и др.

Получить информацию о появлении долгов можно различными методами

Проверка долгов

В зависимости от адресата, который обратился за сведениями о задолженности по взносам, перечислим несколько возможных способов, отражающих то, как узнать состояние лицевого счета:

- Для организации, лица, предоставившего рабочее место гражданам:

- Посредством отправки письменного запроса в налоговую, ответ предоставляется в течение пяти рабочих дней.

- Направление заявки через электронные каналы связи, которые используются для обмена информацией с ПФР, ФСС, ФНС.

- Регистрация, использование личного кабинета налогоплательщика.

- На этапе проверки отчетности контролирующими органами.

- При сверке взаиморасчетов.

- Для индивидуальных предпринимателей:

- Аналогично юрлицам ИП может направить запрос на бумаге или по ТКС.

- Через личный кабинет.

- Подача обращения в налоговую службу лично или через уполномоченного представителя.

- В дистанционном сервисе на официальном сайте ПФР, ФСС, ФНС.

- Через портал Госуслуги.

Принудительное исполнение

На начальном этапе исполнения политики по работе с клиентами при взыскании задолженности СВ налоговые инспекторы направляют должнику письменное уведомление с указанием суммы неисполненного обязательства, штрафных санкций, срока добровольного внесения платежа, мер ответственности при нарушении требований законодательства.

При неуплате задолженности может быть произведена временная блокировка счета должника

Получатель данной информации должен в установленный временной промежуток осуществить перечисление денежных средств по указанным реквизитам. Если на дату контрольной проверки на бюджетном счете не обнаружено суммы сбора по требованию, госорганы приступают к принудительным мерам исполнения задолженности.

Инспектор направляет в кредитные учреждения, обслуживающие налогоплательщика, решение о наложении ограничения на остаток денежных средств расчетного счета и поручение о безакцептной инкассации в пользу ФНС. Важно, что с 01.06.2018 г. обращение взыскания станет возможно также на счета в драгоценных металлах.

Блокировка доставляет массу неудобств владельцу расчетного счета, так как даже при погашении суммы долга по инкассовому поручению, арест предельного остатка сохраняется определенное время. Данное обстоятельство связано с продолжительностью обмена документами между банком и налоговой.

Если длительное время на счетах должника отсутствуют денежные средства, госслужба инициирует судебное разбирательство путем подачи искового заявления. На данном этапе неплательщику рекомендуется в кратчайшие сроки погасить долг, чтобы избежать дополнительных расходов и угрозы признания банкротом.

По результатам рассмотрения иска суд выносит решение о взыскании задолженности за счет активов налогоплательщика.

На основании исполнительного документа судебный пристав возбуждает производство и приступает к оперативно-розыскным мероприятиям по выявлению доходов, имущества и иных источников погашения задолженности.

При этом важно знать, что должник будет привлечен к дополнительной ответственности в виде необходимости уплаты исполнительского сбора.

Администрирование обязательств по взносам налоговиками не изменяет обстоятельства истребования задолженности, на нее продолжает распространяться срок исковой давности. В результате длительной передачи сведений из фондов в ФНС произошел пропуск периода бесспорного взыскания. Служба в свою очередь имеет право требовать восстановления данного права в суде.Взыскание задолженности по страховым взносам может производиться через суд

Прекращение действия

Источник: https://MoyDolg.com/debt/yurlica-3/zadolzhennost-po-strahovym-vznosam.html

Как отражается в бух учете задолжность фонда фсс перед предприятием

Бухгалтер придерживается нехитрой последовательности:

- Произвести расчет суммы к начислению: 18 000 × 2.9% = 522 р.

- Начислить взнос в ФСС: Дт 20 Кт 69.01 на 522 рубля.

- Перечислить средства в ФСС: Дт 69.01 Кт 51 на 522 рубля.

На этом предприятие выполнило обязательство перед фондом социального страхования за прошедший месяц. Отчисления на пенсионное обеспечение Трудящийся всю свою молодость и взрослую жизнь человек вполне обоснованно заслуживает безбедную старость.

Пенсионный фонд осуществляет свою деятельность для того, чтобы гражданин «накопил» за трудовой стаж часть причитающейся ему в старости пенсии. Как и взносы в ФСС, расчеты по социальному страхованию и обеспечению в части пенсионных отчислений полностью осуществляет работодатель.

В 2016 году ставка взноса в ПФ по общему тарифу составляет 22% с дохода работника.

Дебиторская задолженность по страховым взносам фсс

Важно Что представляют собой страховые выплаты? В соответствие с законодательством РФ создано три специализированных федеральных внебюджетных фонда по социальному обслуживанию граждан: социальное страхование, медицинское обслуживание и пенсионное обеспечение (ФСС, ФОМС ОМС и ПФ соответственно).

В каждый из фондов юридическое лицо за своих работников перечисляет определенную сумму. При наступлении страхового случая соответствующий фонд осуществляет выплаты физическому лицу, которое имеет определенный страховой стаж.

Получение средств также происходит через бухгалтерию работодателя.

Счет для учета социальных расчетов Учет расчетов по социальному страхованию и обеспечению производится с использованием счета 69. Он имеет активно-пассивную структуру.

Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности

Внимание Устанавливая факт излишних выплат, суд опирается на документальное подтверждение в виде платежных документов (квитанций, платежных поручений) и расчетов, персонифицированные данные ведомостей не имеют перед ними приоритета.

Сроки, позволяющие предприятию обратиться в суд, для взыскания у ФСС излишне перечисленных средств, ограничены 3-мя годами с обнаружения факта переплаты. При наличии подтверждающих документов организация имеет все шансы на получение судебного решения в свою пользу.

Пример отражения возврата в учете Допустим, АО «Гиппократ» занимается реализации фармацевтической продукции, на что имеет соответствующую лицензию. По итогам марта 2016 сотрудникам «Гиппократа» выплачена зарплата продавцам аптеки в сумме 41.860 руб.

В отчетных ведомостях указана следующая информация относительно начисленных и выплаченных сумм взносов во внебюджетные фонды:

Если фсс задолжал страхователю

Lóóóóóóóóóóóóóóóóóóóóóóóóó+óóóóóó+óóóóóó+óóóóóóó+óóóóóóóóóóóóóóóóó óóóóóóóóóóóóóóóóóóóóóóóóóóóóóóóó ƒ‡ÌÌ˚ Ô‰ÒÚ‡‚ΡÂÏÓÈ ·Ûı„‡ÎÚÂÒÍÓÈ ÓÚ˜ÂÚÌÓÒÚË ÔË‚Ó‰ˇÚÒˇ ‚ Ú˚Òˇ˜‡ı Û·ÎÂÈ ·ÂÁ ‰ÂÒˇÚ˘Ì˚ı Á̇ÍÓ‚.

Œ„‡ÌËÁ‡ˆËˇ, Ëϲ˘‡ˇ ÒÛ˘ÂÒÚ‚ÂÌÌ˚ ӷÓÓÚ˚ ÔÓ‰‡Ê, Ó·ˇÁ‡ÚÂθÒÚ‚ Ë Ú.Ô., ÏÓÊÂÚ ÔË‚Ó‰ËÚ¸ ‰‡ÌÌ˚ ‚ Ô‰ÒÚ‡‚ΡÂÏÓÈ ·Ûı„‡ÎÚÂÒÍÓÈ ÓÚ˜ÂÚÌÓÒÚË ‚ ÏËÎÎËÓ̇ı Û·ÎÂÈ ·ÂÁ ‰ÂÒˇÚ˘Ì˚ı Á̇ÍÓ‚ (Ô. 7 ”͇Á‡ÌËÈ). —ӄ·ÒÌÓ Ô.

6 ”͇Á‡ÌËÈ Ì‡ ÙÓχı ·Ûı„‡ÎÚÂÒÍÓÈ ÓÚ˜ÂÚÌÓÒÚË, Ô‰ÒÚ‡‚ΡÂÏÓÈ Ó„‡ÌËÁ‡ˆËÂÈ ‚ ÒÓÓÚ‚ÂÚÒÚ‚Û˛˘Ë ‡‰ÂÒ‡, Ó·ˇÁ‡ÚÂθÌÓ Ì‡Î˘Ë ‰ËÌˈ˚ ËÁÏÂÂÌˡ (Û͇Á˚‚‡ÂÚÒˇ ÙÓÏ‡Ú Ô‰ÒÚ‡‚ÎÂÌˡ ˜ËÒÎÓ‚˚ı ÔÓ͇Á‡ÚÂÎÂÈ: Ú˚Ò. Û·. — ÍÓ‰ ÔÓ Œ ≈» 384; ÏÎÌ Û·. — ÍÓ‰ ÔÓ Œ ≈» 385).

¬ ‡ÒÒχÚË‚‡ÂÏÓÈ ÒËÚÛ‡ˆËË ‚Â΢Ë̇ Á‡‰ÓÎÊÂÌÌÓÒÚË ·˛‰ÊÂÚ‡ Ë ‚Ì·˛‰ÊÂÚÌ˚ı „ÓÒÛ‰‡ÒÚ‚ÂÌÌ˚ı ÙÓ̉ӂ ÒÓÒÚ‡‚ΡÂÚ 110 650 Û·. (12 360 Û·. + 38 870 Û·.

Отражение в учете поступление задолженности от фсс

Ведомость начисления страховых взносов 44 69-3 Сумма выплат по ОМС отражена в составе расходов на продажу 2.135 руб. Ведомость начисления страховых взносов 69-1-2 51 Произведена оплата взносов по страхованию от несчастных случаев 417 руб.

Платежное поручение 69-1-1 51 Произведена оплата взносов по страхованию от временной нетрудоспособности 1.214 руб.

Платежное поручение 69-2-1 51 Погашена задолженность по обязательному пенсионному страхованию 9.209 руб. Платежное поручение 69-3 51 Погашена задолженность по обязательному медстрахованию 2.135 руб.

Платежное поручение «Гиппократ» является плательщиком взносов на страхование от временной нетрудоспособности по льготной ставке 0%.

Возврат страховых взносов фсс + образец заявления

- 66 333 × 0,22 = 14 593 р. – сумма пенсионных отчислений с максимальной допустимой зарплаты;

- 70 000 – 66 333 = 3667 р. – сумма превышения максимального дохода;

- 3667 × 0,1 = 367 р. – взнос со сверхлимитного дохода по ставке 10%;

- 14 593 + 367 = 14 960 р. – общая сумма взноса вПФ за месяц.

Для этой же величины заработка ФСС будет назначен только с суммы, не превышающей 718 тыс. р. в год (59 833 в месяц).

С величины превышения ставка по социальному страхованию, в отличие от ПФ, равна 0% Медицинское обеспечение граждан Последним социальным платежом в федеральный фонд является медицинская страховка.

Ее наличие позволяет гражданину бесплатно получать квалифицированную медицинскую помощь.

https://www.youtube.com/watch?v=Rh1T7EeJIns

Отчисления в ФФОМС производятся ежемесячно, со всей суммы дохода, т. е. налогооблагаемый лимит для данного вида отчислений не предусмотрен.

Дебет 69-1-1 Кредит 70 — 4000 руб. — начислена сумма пособия по болезни за счет средств ФСС России; Дебет 91-2 Кредит 69-1-1 — 725 руб.

— начислены страховые взносы в ФСС России; Дебет 91-2 Кредит 69-1-2 — 50 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний; Дебет 91-2 Кредит 69-2-1 — 5000 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии; Дебет 91-2 Кредит 69-2-2 — 1500 руб.

— начислены взносы в ПФР на накопительную часть трудовой пенсии; Дебет 91-2 Кредит 69-3-1 — 775 руб. — начислены взносы в ФФОМС; Дебет 91-2 Кредит 69-3-2 — 500 руб. — начислены взносы в ТФОМС. По заработной плате Смирнова В.И.

перед ПФР, в также фондами обязательного медицинского страхования сформируется кредиторская задолженность в сумме: 5000 + 1500 + 775 + 500 = 7775 руб.

Заполняя уточненную декларацию, сумму возврата переплаты можно указать в графе остатков (на начало или на конец периода — в зависимости от ситуации) или учесть данную сумму в размере уплаченных страховых взносов (в сторону уменьшения). Заполненную декларацию и заявления необходимо передать в контролирующий орган соцстраха для возврата излишне перечисленных средств. Согласно закона, фонду дается не более месяца для перечисления суммы плательщику.

Источник: http://advokat-burilov.ru/kak-otrazhaetsya-v-buh-uchete-zadolzhnost-fonda-fss-pered-predpriyatiem/

Задолженность по страховым взносам (платежам) — что это, пенсионный фонд, ФСС, внебюджетные фонды, дебиторская, актив или пассив, ИП,

Страховые взносы и ПФР – обязательные платежные обязательства как для физических, так и юридических лиц. Их оплата происходит работодателем с каждого сотрудника, который трудоустроен в компанию. В случае, если предприниматель не имеет наемной рабочей силы, выполнение своих платежных обязательств лежит сугубо на нем.

Законодательство четко регламентирует сроки, в которые должны быть уплачены взносы – иначе могут наступить нежелательные штрафные санкции. Оплата производится по факту начисления заработной платы (или другого дохода от деятельности).

Если же речь идет о страховании предпринимателей, то сумма начисляется за календарный год и исчисляется исходя из суммы задекларированного дохода. Вопреки убеждениям, взносы во внебюджтеные фонды не имеют авансового характера, а потому закон требует предпринимателей вовремя оплачивать данные счета.

Долги по взносам в ФСС и ПФР чаще всего возникают из-за неправильного ведения бухгалтерии или осознанные действия физических лиц.

В случае, если платеж не был произведен своевременно, это приведет к начислению штрафа или пени. Их объемы прямо пропорциональны оговоренной сумме перевода и могут составлять до половины размера платежных обязательств перед Пенсионным фондом или ФСС. Важно внимательно следить за корреспонденцией и бухгалтерией, чтобы не появилась задолженность по страховым взносам.

ПФР

Как уже упоминалось ранее, с заработной платы каждого сотрудника, работающего на компанию, должны осуществляться взносы во внебюджетные организации.

Это необходимо для формирования бюджета, который в будущем обеспечит гражданам выдачу пенсий и других социальных платежей. Процедура регистрации в Пенсионном фонде отсутствует как таковая.

Она автоматически производится при учреждении ООО или регистрации юридического лица в Федеральной налоговой службе.

В соответствии с Федеральным законом №212 установлены обязательные сроки выполнения платежных обязательств. Перечислить взносы необходимо до 15 числа следующего месяца за доход от прошлых 30 календарных дней.

Законодатель предусмотрел систему начисления пени, которая будет увеличивать сумму долга ежедневно. К тому же невыполнение данных обязательств со временем наложит на компанию существенные ограничения со стороны налоговой службы: это может сказаться при регистрации филиалов и любых других действиях, где необходимо содействие ФНС.

Отчетность подается по форме РСВ-1 в каждом квартале календарного года. Ее необходимо подать в течение 15 дней по истечению данного промежутка времени. В документе необходимо указать сумму долга перед внебюджетными организациями на начало и конец квартала.

Затем эти данные будут проверены и занесены в базу.

В случае, если цифры не совпадают, юридическое лицо должны уведомить по почте о необходимости перепроверки указанных данных и погашении задолженности

График погашения задолженности позволяет четко распланировать финансовые потоки на предприятии, что способствует оптимизации его работы.

Узнать задолженность по газу по лицевому счету можно при личном посещении офиса компании или с помощью сервиса на ее сайте, детальнее об этом читайте здесь.

ФСС

Социальные взносы обязательного характера (в Фонд социального страхования) являются обязательными наряду с медицинским или пенсионным.

Благодаря массиву средств, который формируется за счет этих платежей, формируется бюджет для оплаты больничных и различных пособий.

Оплату также регламентирует Федеральный закон №212 и требования аналогичны взносам в ПФР: до пятнадцатого числа следующего календарного месяца.

Отчет происходит по другой форме под названием 4-ФСС. Для него условия немного отличаются от таковых для Пенсионного фонда. Отчет также производится по кварталам и у юридического лица будет 20 дней по истечению периода, чтобы подать необходимые документы.Стоит заметить: если документ отправлен в ФСС до окончания этого срока, но пришел с опозданием, то компания не несет за это ответственности и штрафные санкции применять к ней по закону нельзя. Датой подачи отчета считается срок отправки, указанный на почтовом штемпеле.

Образец запроса в ФСС о наличие задолженности по страховым взносам

Существует и альтернатива: подать отчетность в Фонд социального страхования можно и в виде электронного документа. Законодательство устанавливает немного иные сроки: уже 25 календарный дней, прошедших по окончанию квартала. Формат 4-ФСС, если сравнивать ее с РСВ-1, практически идентичен.

Форма РСВ-1

Там также содержатся поля о суммах на начало и конец отчетного периода. Сотрудники фонда проверяют документы на предмет совпадений с отчетами и либо вносят данные в общую базу, либо высылают уведомления с просьбой проверить цифры. Также за этим последует требование устранить задолженность по страховым взносам в кратчайшие сроки.

Закон предусматривает страхование каждого сотрудника, нанятого юридическим лицом. Отказаться от этого обязательства нельзя, а потому необходимо вносить взносы в соответствующий фонд. К тому же у предпринимателя (юридического лица) есть обязательство производить платежи за себя самого, даже если в компании числится всего лишь один сотрудник.

Пенсионные и медицинские взносы платят все без исключения фирмы, объединения и акционерные общества. Если же речь идет о Фонде социального страхования, то здесь руководитель компании может принимать любое решение – на законодательном уровне вынудить его производить выплаты нельзя. Страхование в ФСС носит сугубо добровольный характер.

Платежи для индивидуальных предпринимателей являются фиксированными.

В 2019 году законодатель установил такие суммы выплат в ФСС:

| 3797 рублей | За медицинское страхование. |

| 19357 рублей | В качестве платежа в ПФ. |

Стоит отметить, что при доходе свыше 300 тысяч рублей в счет Пенсионного фонда РФ уплачивается дополнительная сумма в 1% от этого дохода.

Фиксированные суммы переводятся на счета внебюджетных организаций до конца календарного года, а надбавка (проценты) – до первого апреля следующего.

Это сделано для того, чтобы индивидуальный предприниматель мог вычислить сумму дохода за предыдущий календарный год.

Важное замечание: для юридического лица платежи в любом случае являются обязательными. Даже если компания официально не ведет деятельность, оплачивать взносы необходимо.Очень часто из-за незнания такого факта бывшие предприниматели слишком поздно узнают об огромных суммах задолженности. В случае, если в ближайшее время юридическое лицо не может обеспечить выплаты, рекомендуется закрыть ИП. Перед этим обязательно нужно оплатить все запрашиваемые счета, иначе в ФНС этого сделать не удастся.

Как узнать задолженность по страховым взносам

Существует множество механизмов, позволяющих получить информацию о задолженностях. Их работа зависит от того, кто запрашивает данные и какой способ больше всего подходит.

| Когда интересуется работодатель |

|

| Когда индивидуальному предпринимателю нужно узнать о взносах за себя |

|

| Если необходимы данные по ПФ для физических лиц |

|

Взыскание

Существует ряд закрепленных законом полномочий, которые доступны внебюджетным организациям для побуждения ИП к выплате долгов или их взысканию:

- Письмо с требованиям покрыть долги. Будут указаны как объемы платежей, так и сроки, в которые их необходимо произвести.

- Изъятие необходимой суммы с банковского счета предпринимателя (если таковая на нем имеется). Это возможно лишь в течении двух месяцев неуплаты. Позже такая возможность законом уже не предусматривается. Фонд должен обязательно уведомить о процедуре юридическое лицо.

- Обращение в суд и отчуждение имущества. Спустя два месяца фонд имеет право подать в суд, но лишь после попытки изъять деньги с банковского счета. Если этого не было сделано, то по закону взыскание долга таким способом невозможно – в иске будет отказано.

Механизма, по которому происходит автоматическое погашение долга, не существует. Срока давности у долговых обязательств нет, а потому лучше оплатить сумму незамедлительно, ибо со временем она будет расти.

Размер штрафов зависит от обстоятельств неуплаты: больше всех платят те, кто умышленно подавал ложную информацию в организации для ухода от платежей. Перечислять платеж необходимо в то отделение, которое территориально обслуживает юридическое лицо.

Оценка дебиторской задолженности позволяет вовремя разобраться с активами предприятия, списав безнадежную задолженность и приняв меры к возвращению хотя бы части долгов.

Как на практике происходит взыскание задолженности по кредитному договору, можно узнать тут.

Источник: http://calculator-ipoteki.ru/zadolzhennost-po-strahovym-vznosam/