Уставный капитал и чистые активы

Чистые активы — как считать

В данной статье мы постараемся ответить Вам на следующие вопросы: что такое чистые активы? кому интересна информация о них и для чего? где можно найти сведения о размерах чистых активов? как рассчитать чистые активы? что делать, если Ваши чистые активы оказались больше уставного капитала? нужно ли предоставлять сведения о своих чистых активах в соответствующие органы и каким образом?

Чистые активы — для чего нужно рассчитывать и где сообщать

Существует далеко не одно определение данному понятию. Например, чистые активы — сумма, которая останется в распоряжении компании, если она вдруг единовременно погасит все свои обязательства.

Или это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

То есть смысл от этого не меняется и проще говоря, чистый актив — это актив, которым организация может свободно распоряжаться, так как он не связан никаким встречным обязательством.

Величина чистых активов интересует и инвесторов, и потенциальных кредиторов, и заемщиков, и государственные органы, и самих собственников. Последние, например, должны следить за состоянием чистых активов, чтобы, во-первых, знать о возможности выплаты дивидендов, а во-вторых, предпринять вовремя соответствующие меры, чтобы не быть ликвидированными в судебном порядке.До 1 января 2012 года информация о чистых активах отражалась на информационном ресурсе ЕГРЮЛ, а в 2013 года открыт для всех желающих другой, аналогичный по своим функциям, ресурс ЕФРСЮЛ. Изменения связаны с вступлением в силу ФЗ от 18 июля 2011 г. N 228-ФЗ.

Данный закон, кстати, обязал помимо открытых акционерных обществ еще и общества с ограниченной ответственностью заполнять раздел о состоянии чистых активов в отчетности. Информацию о чистых активах можно увидеть только в промежуточных и годовых отчетах.

В годовом отчете – в форме об изменении капитала, в промежуточном – в дополнительной информации, сопутствующей бухгалтерской отчетности.

При этом если стоимость чистых активов общества окажется меньше его уставного капитала, в годовом отчете необходимо не только изложить результаты анализа причин и факторов, которые привели к такому уменьшению, но и перечислить меры по приведению стоимости чистых активов общества в соответствие с размером его уставного капитала.

Расчет чистых активов — формула

Рассчитываются они исходя из требований, изложенных в Порядке расчета чистых активов (Приказ Минфина России от 28 августа 2014 г. N 84н). Для организаций, осуществляющих отдельные специфические виды деятельности, особенности расчета стоимости чистых активов установлены специальными нормативными актами.

Как считать. Чистые активы = Активы — Пассивы

При этом из состава учитываемых оборотных активов исключают сумму НДС по приобретенным ценностям, безнадежной дебиторской задолженности и расходов будущих периодов, из состава внеоборотных активов — величину отложенных налоговых активов, из состава краткосрочных обязательств — доходы будущих периодов в части стоимости безвозмездно полученных основных средств.

Формула расчета чистых активов по бухгалтерскому балансу. Чистые активы = (стр.1600-ЗУ)-(стр.1400+стр.1500-ДБП)ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

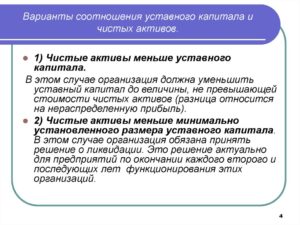

Если чистые активы меньше размера уставного капитала

Федеральный закон 14 ФЗ «Об обществах с ограниченной ответственностью» обязывает не позднее чем через шесть месяцев после окончания соответствующего финансового года принять одно из следующих решений:

1. уменьшить уставный капитал до размера, не превышающего стоимости его чистых активов;

Если будет принято решение об уменьшении уставного капитала, в течение трех рабочих дней после этого необходимо сообщить о таком решении регистратору — ФНС России. Кроме того, дважды с периодичностью один раз в месяц нужно опубликовать в журнале «Вестник государственной регистрации» уведомление об уменьшении уставного капитала общества. В уведомлении указывают:

а) полное и сокращенное наименование общества, сведения о месте нахождения общества;

б) размер уставного капитала общества и величину, на которую он уменьшается;

в) способ, порядок и условия уменьшения уставного капитала общества;

г)порядок и условия заявления кредиторами общества требования, предусмотренного Законом об ООО. Обязательно отражают адрес местонахождения постоянно действующего исполнительного органа общества, дополнительные адреса, по которым могут быть заявлены такие требования, а также способы связи с обществом — номера телефонов, факсов, адреса электронной почты и другие сведения.

2. ликвидировать предприятие самостоятельно;

Как нам кажется, закон слишком категоричен в данном вопросе, тем более оба варианта сложны в процессе их реализации. И мы бы посоветовали прибегнуть к третьему варианту, про который закон не упоминает – это попробовать увеличить чистые активы.

3. Увеличить чистые активы, а именно — увеличить оборотные или внеоборотные активы, либо уменьшить пассивы.

Какие именно статьи активов или пассивов изменить Вы уже решаете сами, исходя из специфики деятельности Вашего предприятия.

Например, это может быть внесение участниками вкладов в имущество общества, которые пойдут на пополнение оборотных средств, или наращивание капитала, уменьшение кредиторской задолженности, переоценка основных средств и другие варианты.

Однако, при этом не стоит забывать и про налоговый учет при выборе способа увеличения чистых активов, чтобы не получить негативных последствий.

Итоги

Требования в части предоставления информации о размере чистых активах и ответственности за неисполнение данного требования стали проще. Но мы рекомендуем не забывать про данный показатель, самостоятельно следить за его изменением и особенно отклонением от величины уставного капитала.Фирммейкер, 2012Анна Лукша

При использовании материала ссылка на статью обязательна

Источник: https://firmmaker.ru/stat/nalogovye/chistie-aktivi

Чистые активы ООО

Чистые активы – один из основных показателей, характеризующих финансовое состояние предприятия. От их величины зависит не только оценка эффективности бизнеса потенциальными инвесторами, но, в некоторых случаях, и само существование компании. Рассмотрим, как рассчитывается данный показатель и на что влияет его величина.

Что входит в чистые активы предприятия

Чистые активы компании – это разность между всеми ее активами и обязательствами. Попросту говоря, чистые активы показывают те ресурсы, которые теоретически останутся у собственников, если в отчетную дату остановить деятельность компании, продать все имущество и погасить все долги.

Расчет чистых активов следует производить в соответствии с приказом Минфина РФ от 28.08.2014 № 84н. Этот документ, в частности, определяет, какие виды активов и пассивов следует исключить из расчета.

Из активов исключается дебиторская задолженность учредителей по вкладам в уставный капитал, а из пассивов — доходы будущих периодов, связанные с помощью из бюджета и безвозмездным получением имущества.

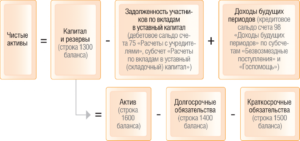

Формула для расчета чистых активов на основании данных баланса будет выглядеть следующим образом:

ЧА = (А – ЗУ) – (ДО + КО – ДБП), где

А – актив баланса (строка 1600)

ЗУ – задолженность учредителей

ДО – долгосрочные обязательства (строка 1400)

КО – краткосрочные обязательства (строка 1500)

ДБП – доходы будущих периодов

Укрупненные данные баланса компании:

Внеоборотные активы – 50 млн руб.

Оборотные активы – 220 млн руб.

Капитал и резервы – 45 млн руб.

Долгосрочные обязательства – 25 млн руб.

Краткосрочные обязательства – 200 млн руб.

Задолженность учредителей по вкладам в УК – 3 млн руб.

ЧА = (50 +220 – 3) – (25 + 200) = 492 млн руб.

Последняя составляющая формулы (доходы, связанные с госпомощью и дарением) на практике встречается нечасто.

Поэтому в общем случае

ЧА = стр. 1600 – ЗУ – стр. 1400 – стр. 1500 = (стр. 1600 – стр.1400 – стр. 1500) – ЗУ = стр. 1300 – ЗУ

Т.е. можно сказать, что в большинстве случаев чистые активы равны итогу балансового раздела III «Капитал и резервы», скорректированному на задолженность учредителей.

Чистые активы и уставный капитал

Чистые активы характеризуют стоимость компании с точки зрения потенциального инвестора. Анализ чистых активов предприятия позволяет сделать вывод об общей эффективности его работы. Их рост в динамике говорит об успешности бизнеса, а снижение – о наличии проблем.

Особенное внимание при анализе следует обращать на соотношение чистых активов и уставного капитала. Нормальной является ситуация, когда чистые активы больше уставного капитала. Вариант, когда чистые активы равны собственному капиталу, встречается редко, обычно в начале деятельности, или при полном распределении прибыли и отсутствии резервных фондов.

Наиболее проблемной является ситуация, когда чистые активы ниже уставного капитала. Чем это грозит компании, и как быть в таком случае -рассмотрим в следующем разделе.

Чистые активы меньше уставного капитала – что делать?

Если чистые активы становятся ниже уставного капитала в течение двух или более лет, предприятие должно провести процедуру его снижения. В противном случае компания должна быть ликвидирована. Это предусмотрено статьей 30 закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Снижать размер уставного капитала можно только до предела, установленного законом. На сегодняшний день для ООО это – 10 тысяч рублей (статья 14 закона № 14-ФЗ). А если чистые активы стали отрицательными, то единственный путь, позволяющий избежать ликвидации – это их увеличение.

Прежде чем говорить о порядке увеличения чистых активов, нужно выяснить, по какой причине они могут снижаться и даже становиться отрицательными.

Как было сказано выше, в большинстве случаев чистые активы соответствуют разделу баланса «Капитал и резервы» за вычетом задолженностей собственников по взносам в уставный капитал. Т.е.составной частью чистых активов является нераспределенная прибыль (убыток).

Таким образом, низкая величина чистых активов может быть обусловлена либо наличием значительной задолженности по вкладам в уставный капитал, либо большим накопленным убытком.

Поэтому наиболее логичными путями увеличения чистых активов является гашение задолженности учредителей и получение прибыли. Однако, в условиях экономической нестабильности работать с прибылью могут далеко не все организации. В этом случае собственники компании могут использовать другие способы увеличения ее чистых активов:

Недостатками этих способов является увеличение облагаемой базы по налогам на имущество и на прибыль. Освобождаются от налогообложения только вклады учредителей в имущество, если передающая сторона владеет более чем 50% доли в УК принимающей компании.

Вывод

Чистые активы – это разность между активами компании и кредиторской задолженностью всех видов. Анализ чистых активов показывает эффективность работы компании. При снижении суммы чистых активов ниже размера уставного капитала следует принять меры для их увеличения.

Источник: https://spmag.ru/articles/chistye-aktivy-ooo

Чистые активы меньше уставного капитала

ФСФР России в своем письме от 30 марта 2010 г. пояснила, как быть акционерному обществу в такой ситуации

Согласно п. 6 ст.

35 Федерального закона «Об акционерных обществах», если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его УК, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять решение либо об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов, либо о ликвидации общества.

В случае если размер чистых активов окажется менее УК более чем на 25 процентов по окончании трех, шести, девяти или двенадцати месяцев финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его УК, общество дважды с периодичностью один раз в месяц обязано поместить в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости чистых активов общества.

Если по окончании второго финансового года или каждого последующего финансового года стоимость чистых активов общества окажется меньше величины минимального уставного капитала, общество не позднее чем через шесть месяцев после окончания финансового года обязано принять решение о своей ликвидации.

В Письме ФСФР указала, что приведенные положения применяются к акционерным обществам начиная с 2009 финансового года.

При этом под вторым финансовым годом или каждым последующим финансовым годом, по окончании которого стоимость чистых активов акционерного общества может оказаться меньше его уставного капитала, следует понимать для акционерных обществ, созданных до 1 октября 2008 г., — 2009 финансовый год, а для акционерных обществ, созданных после 1 октября 2008 г., — 2010 финансовый год.

Соответственно, под финансовым годом, следующим за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов акционерного общества может оказаться меньше его уставного капитала, следует понимать для акционерных обществ, созданных до 1 октября 2008 г., — 2010 финансовый год, а для акционерных обществ, созданных после 1 октября 2008 г., — 2011 финансовый год.

Любое предприятие к моменту регистрации себя как юридического лица должно определить размер капитала, который в дальнейшем будет считаться уставным, и при этом не должен быть по размеру меньше той суммы, что установлена законом нашей страны.

Уставной капитал нужен в первую очередь для того, чтобы при необходимости из его средств можно было рассчитаться с кредиторами. А формируется такой ресурс при помощи денежных средств или имущества, которые инвестируют собственники предприятия.

Однако установленный при регистрации общества уставной капитал редко сохраняется в первоначальном размере, и в дальнейшем может либо увеличиваться, либо уменьшаться, а все изменения в обязательном порядке должны быть зарегистрированы, для того, чтобы сведения о предприятии в едином гос.реестре юр.лиц всегда были актуальными.

Причины для изменения уставного капитала ООО

Размер капитала общества может изменяться в разные стороны, это может быть как увеличение, так и уменьшение.

Увеличение суммы в добровольном порядке может быть связано с вступлением в общество нового участника, или инициированием реорганизации, или в случае если инвесторы предлагают условия, при которых они получают долю в уставном капитале взамен своим вложенным в предприятие средствам.Но существует также и возможность принудительного увеличения капитала, в случае если в законодательстве появятся поправки, в соответствии с которыми будет увеличена минимальная сумма уставного капитала.

Уменьшение же средств также может быть связано с несколькими поводами.

Каковы последствия, если чистые активы меньше уставного капитала?

Этому может послужитьреорганизация общества или продажа доли нерезиденту. Все это считается добровольным изменением в сторону уменьшения. А для принудительного уменьшения капитала ООО также предусмотрено несколько случаев.

Когда участники общества так и не смогли в течение первого года существования предприятия пополнить бюджет до установленной суммы.

И случай, когда в течение любого финансового года чистые активы компании по своей стоимости оказались по размеру меньше уставного капитала.

Гос.регистрация изменений

Согласно закону «Об ООО», любые изменения, касающиеся информации, содержащейся в Уставных документах общества, подлежат специальной гос.регистрации.

Что касается изменения сведений о размере уставного капитала предприятия, то у руководителей есть три дня с того момента, как было принято решение об изменении, для того, чтобы подать документы на регистрацию.

Из документов в налоговую службу необходимо предоставить:

• Протокол решения о том, что изменяется размер капитала

• Устав организации с внесенными в него изменениями

• Учредительный договор предприятия

• Свидетельство о гос.регистрации юр.лица

• Выписка из ЕГРЮЛ

• Свидетельство ИНН юр.лица

• Паспорт и ИНН каждого учредителя

• Реквизиты организации

После представления всех документов, в течении 5 дней, происходит регистрация изменений и новые данные фиксируются в реестре юридических лиц. По любым вопросам по изменению уставного капитала обращайтесь в нашу консалтинговую компанию «Янис Консалтинг» по телефону 8 (499) 398-11-37 или заполните форму обратной связи «Ваш вопрос» и наш специалист свяжется с Вами!

ЕСЛИ ЧИСТЫЕ АКТИВЫ СТАЛИ НИЖЕ УСТАВНОГО КАПИТАЛА

Если стоимость чистых активов ООО ниже размера уставного капитала в течение 2 финансовых лет подряд, то необходимо уменьшить уставный капитал до стоимости чистых активов либо ликвидировать компанию. В противном случае налоговики могут обратиться в суд с иском о принудительной ликвидации.

Уменьшаем размер уставного капитала

Уменьшить уставный капитал (УК) можно путем :

— уменьшения номинальной стоимости долей всех участников ООО с сохранением размеров долей. Например, уставный капитал составляет 40 тыс. руб. У каждого участника по 1/4 доли номиналом 10 тыс. руб. Можно одинаково уменьшить номинал каждой доли, например до 5 тыс. руб., а уменьшать номинальную стоимость отдельных долей нельзя;

— погашения доли, принадлежащей ООО (если таковая есть). Предположим, что один из четырех участников добровольно вышел из ООО и его доля перешла к обществу . При ее погашении размер УК уменьшится на 10 тыс. руб. . Номинал долей других трех участников останется прежним, но им теперь будет принадлежать по 1/3 УК.

Справка

По общему правилу ООО не может приобретать долю в своем УК. Но она может перейти к нему, например, в результате исключения или добровольного выхода участника из общества . Доля ООО не учитывается при ании на общем собрании и при распределении прибыли. Если в течение года после этого доля не была распределена или продана, она погашается с уменьшением УК .

Процедура уменьшения УК такова.

Шаг 1. Проводим общее собрание участников ООО со следующей повесткой дня :

— уменьшение УК;

— внесение изменений в устав в части размера УК (либо утверждение новой редакции устава).

За эти решения должны проать не менее 2/3 участников ООО, если иное не предусмотрено его уставом . Если в ООО только один участник, то нужно оформить его письменное решение по этим вопросам .

В протоколе общего собрания (решении участника) необходимо отразить причину уменьшения УК: требование законодательства (п. 4 ст. 30 Закона N 14-ФЗ) в связи со снижением стоимости чистых активов.

Провести общее собрание (оформить решение участника) нужно не позднее через 6 месяцев после окончания второго финансового года в периоде опасного понижения стоимости чистых активов. Отметим, что для новых ООО итоги первого года работы непринципиальны. Для них критично, когда чистые активы ниже УК по итогам второго и третьего финансовых годов .Рассказываем руководителю

Принятие общим собранием решения об уменьшении УК и состав присутствовавших при этом участников должны быть подтверждены нотариально либо иным способом, предусмотренным уставом либо единогласным решением общего собрания участников . Для решений единственного участника такое подтверждение не требуется .

Шаг 2. В течение 3 рабочих дней после принятия решения об уменьшении УК представляем в регистрирующий орган (соответствующую ИФНС) :

— заявление о внесении в ЕГРЮЛ сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала (форма Р14002) ;

— протокол решения собрания (решение участника).

Шаг 3. Также в течение 3 рабочих дней после принятия решения об уменьшении УК об этом необходимо проинформировать кредиторов ООО (контрагентов, перед которыми у вас есть долговые обязательства). Но писать персонально каждому не нужно. Просто опубликуйте уведомление о принятом решении в журнале «Вестник государственной регистрации» (а затем еще раз через месяц) .

В уведомлении нужно указать :

— название ООО (полное и сокращенное), место нахождения;

— действующий размер уставного капитала и величину, на которую он уменьшается;

— способ, порядок и условия уменьшения уставного капитала;

— порядок и условия заявления кредиторами требований к ООО.

Внимание!За ненаправление или просрочку направления формы Р14002 налоговики могут оштрафовать руководителя ООО на 5 000 руб. .

Чтобы не мучиться с составлением текста, можно подать заявку на публикацию прямо на сайте «Вестника государственной регистрации» (http://www.vestnik-gosreg.ru/).

В графе «Web-Заявка» вы выбираете тему публикации — «Об уменьшении уставного капитала ЮЛ», вводите свои данные в предложенные графы, и текст уведомления формируется автоматически.

Чтобы узнать, какие документы требуются от вас журналу, перейдите по ссылке «Комплект документов».

Имейте в виду, что кредиторы ООО, чьи права возникли до опубликования такого уведомления, вправе будут :

— потребовать от ООО досрочного исполнения обязательств перед ними либо возмещения убытков — не позднее 30 дней с даты опубликования второго уведомления;

— обратиться в суд с такими требованиями — не позднее 6 месяцев с даты опубликования второго уведомления.

Шаг 4. После второй публикации представляем в регистрирующий орган комплект документов :

— заявление о госрегистрации изменений, вносимых в учредительные документы (форма Р13001) . В разделе 5 листа В формы должны быть указаны даты публикации сообщений в «Вестнике государственной регистрации»;

— протокол собрания (решение участника) об уменьшении уставного капитала и внесении изменений в устав;

— два экземпляра изменений в устав (либо устава в новой редакции);

— расчет стоимости чистых активов;

— копию публикаций в «Вестнике государственной регистрации»;

— документ об уплате госпошлины в размере 800 руб. .

Датой уменьшения уставного капитала будет день внесения изменений в ЕГРЮЛ. Эта дата будет указана на экземпляре изменений в устав (новой редакции устава), возвращенном регистрирующим органом.

Совет

Обязательно соблюдайте все шаги процедуры. Из-за отсутствия какого-либо из шагов вам могут отказать в регистрации изменений в уставе, и придется все начинать сначала .

Пункт 1 ст. 20 Закона от 08.02.1998 N 14-ФЗ (далее — Закон N 14-ФЗ).

Пункт 6.1 ст. 23 Закона N 14-ФЗ.

Пункт 5 ст. 24 Закона N 14-ФЗ.

Пункты 4, 6.1 ст. 23 Закона N 14-ФЗ.

Пункты 1, 5 ст. 24 Закона N 14-ФЗ.

Подпункт 2 п. 2 ст. 33 Закона N 14-ФЗ.

Пункт 8 ст. 37 Закона N 14-ФЗ.

Статья 39 Закона N 14-ФЗ.

Пункт 4 ст. 30 Закона N 14-ФЗ.

Подпункт 3 п. 3 ст. 67.1 ГК РФ.

Источник: https://3zprint-msk.ru/chistye-aktivy-menshe-ustavnogo-kapitala/

Чистые активы и уставный капитал: соотношение, соответствие, стоимость, величина

Объем чистых активов устанавливается путем исчисления как разность между активами предприятия и его обязательствами. Необходимо обращать внимание на пропорции между чистыми активами и уставным капиталом, которые характеризуют ситуацию в компании на данный момент расчета.

Понятие и нормативное закрепление

В соответствии с нормативным законодательством РФ и именно с Приказом Минфин «Об утверждении Порядка определения стоимости чистых активов» от 28 августа 2014 №84н чистыми активами (ЧА) признается разность между активами и обязательствами организации.

При этом такой показатель может рассчитываться для предприятий различных организационно-правовых форматов собственности, поскольку все они обладают как активами, так и обязательствами при осуществлении своей производственно-хозяйственной деятельности.

Формулу для исчисления чистых активов, используя бухгалтерский баланс, можно отобразить в таком виде: ЧА = (Воб.А + Об.А — ЗУ) — (Дср.О + Кср.О — ДБП), где:

- ЧА — чистые активы;

- Воб.А — внеоборотные активы (строчка 1100);

- Об.А — оборотные активы (строчка 1200);

- ЗУ — задолженность участников по вложениям в уставный капитал;

- Дср.О — долгосрочные обязательства (строчка 1400);

- Кср.О — краткосрочные обязательства (строчка 1500);

- ДБП — доходы будущих периодов, к примеру, государственное субсидирование или принятие имущества в безвозмездное пользование.

Формула ЧА

Как видно из формулы, стоимость чистых активов устанавливается как разность активов (за вычетом задолженности участников) и обязательств (за вычетом будущих доходов на перспективу). Чем выше этот показатель у организации, тем более привлекательна она для потенциальных контрагентов и инвесторов.

Этот момент связан с тем, что при наступлении каких-либо негативных событий компания имеет возможность не только закрыть свои обязательства при помощи имущества, но также использовать его остаток на возобновление своей деятельности.

Соответственно, чем ниже рассчитанная величина чистых активов, тем более высок риск банкротства компании при наступлении какой-либо неблагоприятной ситуации.

Если собственное имущество организации имеется в достаточном количестве, то она развивается успешно и имеет определенную прибыль от осуществления финансово-хозяйственной активности. Если собственного имущества недостаточно, то есть, к примеру, расчет чистых активов привел к отрицательному результату, то организация сильно зависима от чужих ресурсов, а это чревато разорением компании.Понятие и особенности чистых активов рассмотрены в видео ниже:

Соотношение уставного капитала и чистых активов

- Нормальной ситуацией считается, если стоимость ЧА обладает положительным значением, а, кроме того, она выше объема уставного капитала (УК). Смысл такой пропорции сводится к тому, что в процессе своей производственно-финансовой активности организация не только не растратила капитал, предоставленный ее учредителями, но также смогла его приумножить.

- Обратная ситуация, когда ЧА ниже УК — крайне негативная ситуация, поскольку предприятие не смогло использовать предоставленные ему денежные средства или имущество с целью их прироста. Такая ситуация возможна лишь на начальном этапе деятельности компании, когда она только начинает свое функционирование и постепенно наращивает обороты.

Расчет ЧА

Когда ЧА ниже УК

Если у хозяйствующего субъекта возникает негативная ситуация, когда стоимость ЧА становится ниже величины УК, ему следует предпринимать определенные действия.

Они координируются с изменением уставного капитала и конкретно с его снижением до величины ЧА.

Объем УК понижается, и это действие обязательно закрепляется в учредительных документах и фиксируется в контролирующих государственных органах.

Особо важный момент: компания имеет право уменьшить объем уставного капитала до размера ЧА только при тех обстоятельствах, если это не приведет к созданию УК ниже его минимально разрешенного законного размера. В ситуации, когда уставный капитал невозможно понизить до величины ЧА, так как его значение будет меньше минимального размера, предприятие будет закрываться.

Стоимость чистых активов ниже уставного капитала — еще не повод для ликвидации, о чем расскажет данный видеоролик:

Когда ЧА выше УК

Возможна и обратная ситуация, то есть когда стоимость ЧА выше величины уставного капитала. В таком случае, конечно, можно было бы увеличить размер УК любым из законных способов.

Однако специалисты не советуют делать этого, так как стоимость чистых активов просчитывается по истечении каждого календарного года.

Возможно, что в последующем периоде стоимость чистых активов станет ниже, чем величина УК, и тогда его нужно будет снова уменьшать.

Каждое действие по увеличению или уменьшению уставного капитала нужно регистрировать в контролирующих органах, а потому при таком действии необходимо будет совершать данную операцию дважды.

Налоговые проверки

Налоговые органы особо тщательно проверяют компании, у которых стоимость ЧА меньше УК, ведь такой результат возможен при получении предприятием больших убытков в предшествующих периодах.

Руководство компании будет приглашено на специальную комиссию в налоговую службу, где совместно с ее сотрудниками будут продумываться методы повышения стоимости чистых активов компании.

При этом для осуществления такого мероприятия можно применять подобные методы:

- провести переоценку нематериальных активов или основных средств предприятия;

- проанализировать имеющуюся кредиторскую задолженность, которая обладает непосредственным влиянием на стоимость ЧА. Возможно, какая-либо статья задолженности имеет истекшие исковые сроки давности, а потому ее можно будет списать;

- воспользоваться помощью участников компании, которые смогут вложить какие-либо средства в деятельность организации на безвозмездной основе.

Расчет величины чистых активов — тема видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/yuridicheskie-litsa/ustavnoj-kapital/chistye-aktivy.html

Расчет чистых активов ООО и АО: как избежать ликвидации

Подробности Категория: Подборки из журналов бухгалтеру : 14.03.2015 00:00

Источник: журнал «Главбух»

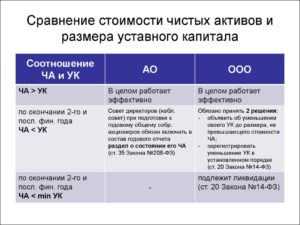

Как правило, бухгалтеры подсчитывают сумму чистых активов компании при подготовке годовой отчетности. Ведь информацию о них нужно вносить в отчет об изменении капитала.

Но рассчитывать сумму чистых активов нужно, даже когда компания отчитывается по упрощенному порядку и сдает только баланс и отчет о финансовых результатах. Дело в том, что ее следует ежегодно сравнивать с уставным капиталом.

Ведь если в течение трех финансовых лет подряд он больше чистых активов, его нужно уменьшить. Для удобства в работе пользуйтесь схемой ниже.

Соотношение чистых активов и уставного капитала

Кроме того, есть еще несколько ситуаций, когда компании придется подсчитать чистые активы. Например, если руководство планирует увеличить уставный капитал за счет имущества организации. В таком случае сумма увеличения не может быть больше разницы между стоимостью чистых активов и суммой уставного капитала и резервного фонда (п. 2 ст.

18 Федерального закона от 8 февраля 1998 г. № 14-ФЗ, п. 5 ст. 28 Федерального закона от 26 декабря 1995 г. № 208-ФЗ). Другой пример – выплата дивидендов. Компания не сможет этого сделать, если ее чистые активы меньше уставного капитала и резервного фонда (п. 1 ст. 29 Федерального закона № 14-ФЗ, п. 1 ст. 43 Федерального закона № 208-ФЗ).

Также определить чистые активы потребуется, если учредитель ООО решит из общества выйти. Тогда организация выплачивает ему действительную стоимость его доли. А для ее расчета стоимость чистых активов нужно умножить на соотношение номинальной стоимости доли участника и уставного капитала компании (п. 2 ст.

14 Федерального закона от 8 февраля 1998 г. № 14-ФЗ).

Алгоритм расчета чистых активов

Расчет чистых активов ООО и АО надо осуществлять, согласно порядку, утвержденному приказом Минфина России от 28 августа 2014 г. № 84н. В документе сказано, что чистые активы – это разница между активами и пассивами, участвующими в расчете.

В состав пассивов, принимаемых к расчету, включите долгосрочные (строка 1400 баланса) и краткосрочные обязательства (строка 1500). Если ваша компания безвозмездно получила имущество или госпомощь, их в расчет не включайте.

То есть из состава обязательств исключите кредитовое сальдо счета 98 по субсчетам «Госпомощь» и «Безвозмездные поступления».

А из состава активов компании (строка 1600 баланса) исключите задолженность участников по вкладам в уставный капитал, которая учитывается по дебету счета 75 субсчет «Расчеты по вкладам в уставный капитал». Вот алгоритм расчета на примере.

Пример

Бухгалтер составил отчетность за 2014 год и сделал расчет чистых активов ООО. Данные баланса следующие:

— актив (строка 1600) – 492 000 руб.;

— уставный капитал компании (строка 1310) – 50 000 руб.

;

— долгосрочные обязательства (строка 1400) – 228 000 руб.;

— краткосрочные обязательства (строка 1500) – 197 000 руб. Задолженность учредителей по вкладам в уставный капитал – 10 000 руб.

Величина чистых активов на конец года составит 82 000 руб. ((492 000 – 10 000) – (228 000 + 197 000 – 25 000)).

Эту сумму бухгалтер укажет в строке 3600 раздела 3 Отчета об изменениях капитала. В данном случае величина чистых активов больше уставного капитала.

А вот если бы чистые активы оказались меньше уставного капитала компании, то в пояснениях к отчетности бухгалтер должен был бы раскрыть причины и провести анализ факторов, из-за которых это произошло.

А также описать меры, которые компания планирует предпринять, чтобы сумма чистых активов соответствовала уставному капиталу (п. 3 ст. 30 Федерального закона № 14-ФЗ, п. 5 ст. 35 Федерального закона № 208-ФЗ).

Не забудьте, что законодательство устанавливает минимальный размер уставного капитала. Для ООО эта величина составляет 10 000 руб. Для акционерных обществ минимум регулирует Федеральный закон № 208-ФЗ.

С 1 сентября 2014 года разделение на закрытые и открытые общества отменено, и постепенно все АО будут перерегистрированы в публичные и непубличные. Для первых законодатели планируют установить минимальный уставный капитал в размере 100 000 руб., а для вторых – 10 000 руб.

А пока чиновники предлагают для расчета критического уровня использовать текущие нормы Федерального закона № 208-ФЗ, в котором сказано, что уставный капитал ОАО не может быть ниже 100 000 руб., а ЗАО – 10 000 руб.Если чистые активы становятся ниже минимума, установленного законом, у компании могут возникнуть проблемы с налоговиками. Сначала проверяющие направят компании письмо-предупреждение, в котором будут настаивать на том, чтобы организация ликвидировалась добровольно. А если она эту просьбу не выполнит, инспекторы будут вправе обратиться в суд с требованием о принудительной ликвидации компании.

Увеличение чистых активов

Рассмотрим несколько способов, которые помогут компании увеличить ее активы. Учредители вправе оказать безвозмездную финансовую помощь организации. В результате имущество, полученное от участника, попадет в актив баланса компании. И, как следствие, решит проблему с чистыми активами.

Однако важно, чтобы помощь оказывал тот учредитель, доля которого в уставном капитале на момент сделки составляет более 50 процентов. Тогда со стоимости безвозмездно полученного имущества налог на прибыль платить не нужно (подп. 11 п. 1 ст. 251 НК РФ). Еще один существенный момент: когда компания получает имущество, его в течение года нельзя передавать третьим лицам.

Если это правило нарушить, у компании возникнет доход. К деньгам это условие не относится.

Однако с налоговой точки зрения будет выгоднее другой способ увеличения чистых активов – вклад учредителя в виде имущества. Правда, такая возможность есть только у участников ООО и ее нужно закрепить в уставе компании.

А само решение должно быть принято общим собранием учредителей. Собственники могут внести в уставный капитал как деньги, так и другое имущество. Оно увеличит добавочный капитал организации. И при этом дохода у компании не возникнет (подп. 3.

4 п. 1 ст. 251 НК РФ).

Есть и другой способ увеличить активы компании. Например, на конец года провести переоценку основных средств и увеличить их стоимость. Однако делать это можно только по группе основных средств, а не по отдельным объектам.

Если компания решает провести переоценку для увеличения чистых активов, лучше выбрать группу с самым дорогостоящим имуществом. Но у такого способа есть большой недостаток. Возможно, придется заплатить больше налога на имущество.

Источник: https://otchetonline.ru/art/buh/45402-raschet-chistyh-aktivov-ooo-i-ao-kak-izbezhat-likvidacii.html