Ставка НДФЛ в 2014 году

Ставки ндфл в 2014 году таблица

Глава 23 НК РФ раскрывает информацию о налоге на доходы физических лиц. Казалось бы, нет сложности в расчете и основная ставка 13%, неизменна много лет. Тем не менее, существует множество разъяснений, по применению статей НК РФ. С нюансами, а также с изменениями, произошедшими в наступившем году, ознакомимся подробнее. 1. Резидент или нерезидент, как разобраться?

- Получение статуса «резидент» не зависит от гражданства РФ.

- Определяется по сроку нахождения в России.

- Для расчета, принимается во внимание не отчетный год, а 12 месяцев подряд.

- Количество дней может прерываться, но в целом, должно превысить 183 дня за вышеуказанный период.

- Переход статуса может возникнуть в любом месяце календарного года.

Внимание! Смена статуса, влечет перерасчет налога с января текущего года, по ставке, действующей для резидентов.

Налоговые вычеты по ндфл в 2014 году

Таким образом, максимальный размер пособия — 207 123 рубля. Если страховой стаж женщины меньше шести месяцев, то сумма пособия будет рассчитываться исходя из минимального размера оплаты труда (5554 рублей). Налог на роскошь отменяется До конца 2013 года в прессе упорно ходили слухи о введении экзотического налога на роскошь.

Внимание Однако тщательно взвесив все «за» и «против», было решено заменить этот отдельный налог несколькими дополнениями к уже существующим. Так, например, владельцам автомобилей стоимостью более 3 миллионов рублей нужно будет заплатить в бюджет больший транспортный налог.

Размер повышающего коэффициента зависит от стоимости авто и его возраста.Кроме того, придется дополнительно раскошелиться и владельцам дорогой недвижимости.

Резюме В 2014 году существенных изменений в налогообложении физических лиц и индивидуальных предпринимателей пока не предвидится.

Ставка ндфл в 2014 году

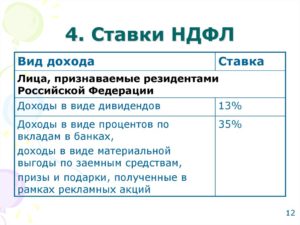

Вид дохода �азмер ставки Статья НК �Ф Доходы, получаемые налоговыми резидентами 1. Стоимость выигрышей, призов, получаемых в конкурсах, играх, других мероприятиях в целях рекламы товаров (работ, услуг).

При этом НДФЛ облагаются только доходы свыше 4000 руб.

Доход в пределах указанного лимита освобождается от налога 35% абз. 3 п. 2 ст. 224 2. Процентные доходы по вкладам в банках.

При этом облагается налогом только часть процентов:

- по рублевым вкладам – сверх ставки рефинансирования, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты;

- по вкладам в иностранной валюте – сверх 9%. годовых

Проценты в пределах указанных лимитов освобождаются от налога.

Ставки ндфл в 2014 году

Для физических лиц, являющихся налоговыми резидентами РФ

- Для физических лиц, не являющихся налоговыми резидентами РФ

- Для физических лиц, осуществляющих лично или через доверительного управляющего права по ценным бумагам, выпущенным российскими организациями, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ

- Письма Минфина России

- С 1 ЯНВАРЯ 2014 ГОДА ПО 31 ДЕКАБРЯ 2014 ГОДА

- Указатель по разделу

- Для физических лиц, являющихся налоговыми резидентами РФ

- Для физических лиц, не являющихся налоговыми резидентами РФ

- Для физических лиц, осуществляющих лично или через доверительного управляющего права по ценным бумагам, выпущенным российскими организациями, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст.

Новые налоги для россиян

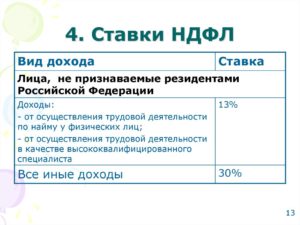

Сколько НДФЛ высчитывают с ЗП? Базовая ставка для прибыли сотрудников со статусом резидента – 13%. То есть, в независимости от гражданства работника, компания за него уплатит 13%, при условии, что время нахождения такого лица в стране составляет не меньше 183 дней (ст. 224 НК России). С тех же лиц, которые являются нерезидентами, работодатели удержат 30%.

Для того чтобы подтвердить статус резидента, физическое лицо должно предъявить удостоверение личности, где отражены даты въезда в страну и выезда из нее. С процентов по займу от физического лица Когда наступает срок внесения сумм займа, материальную выгоду, что облагается НДФЛ, определяют за вычетом периодов, в который произведено начисление процентов.

Краткое описание нарушения

Настоящий шок предприниматели испытали, когда в 2013 году по новому законодательству в формуле расчета МРОТ пришлось умножать на два. Естественно, многие ИП стали искать способы уклонения от налогов, приостанавливать или фиктивно сворачивать свою деятельность.

В результате государственная казна понесла колоссальные убытки.

Поэтому в 2014 году пенсионные взносы будут рассчитываться уже по-другому: если годовой доход ИП не превышает 300 000 рублей, то страховой взнос в ПФР рассчитывается как 1МРОТ*12*26%; если годовой доход ИП больше этой суммы, то к «базовой» формуле добавляется 1% от годовой выручки, превышающей 300 000 рублей.

Налог на доходы физических лиц (ндфл)

Важно В этот «белый» список попало субсидирование фермерских хозяйств и единовременная помощь на бытовое обустройство начинающего фермера. А еще от уплаты подоходного налога освобождаются средства, которые выплачиваются в поддержку семей с детьми из регионального бюджета.

Не нужно платить подоходный налог и с дохода в виде бесплатно полученных земельных участков и жилых помещений из государственной и муниципальной собственности.

Имущественный вычет по расходам на покупку или строительство жилья С 1 января 2014 года налогоплательщик получает право «растянуть» всю сумму имущественного вычета (в настоящий момент это 2 миллиона рублей) на несколько объектов недвижимости, которые он строит или покупает.

Что касается имущественного вычета по расходам на погашение процентов по ипотеке, то его размер ограничивается 3 миллионами рублей.

Сколько процентов ндфл (ставка) платится в россии в 2018 году

При учете размера процентных ставок за использование денежных средств в конкретном периоде, когда договор займа действителен, прибыли в виде налогооблагаемой материальной выгоды на дате погашения долга не возникнет. Отношения по договорам займа регулируются гл. 42 ГК. В нормативных актах нет ограничений для составления договора компанией и физическим лицом.

Заем предоставляется учредителями, работниками или посторонними физическими лицами. На порядок получения или погашения это влиять не будет.

Заем, что возвращается физическим лицам, не будет считаться его прибылью, поскольку прибыль – полученные проценты (ст. 208 п. 1, ст. 209 п. 1 НК).

Такие суммы будут облагаться НДФЛ (по ставкам 13 и 30% для резидента и нерезидента соответственно). Договора займа являются гражданско-правовыми документами. Согласно ст.

- благотворительные взносы;

- оплата обучения;

- расходы на лечение и покупку лекарств;

- отчисления на пенсионное обеспечение в негосударственные фонды;

- отчисления на счет добровольного пенсионного страхования;

- отчисления на накопительный счет трудовой пенсии.

Вычеты по таким статьям, как благотворительность, обучение, лечение и накопительная часть пенсии, предоставляются только при предъявлении в налоговую службу декларации по НДФЛ с приложенными копиями документов, которые могут подтвердить право на получение вычета. Максимальные расходы, при которых действуют социальные вычеты, составляют 120 тысяч рублей.

Заверять такую отчетность нужно будет специальной электронной подписью, для чего придется заключить договор со специализированным оператором электронного документооборота. Перечень таких организаций (сейчас их более 300 по всей России) можно найти на официальном сайте Министерства связи.

Открыть другой банковский счет вместо заблокированного уже не получится С нового года блокировка расчетного счета индивидуального предпринимателя означает автоматический запрет на открытие счета в любом другом банке.

Этому способствует Единая система учета расчетных счетов.

Налоги для физических лиц Спешим успокоить россиян – в новом году ставки налогов существенно не поменяются. Российское правительство решило не повышать размер подоходного налога, а резервы для покрытия дефицита бюджета искать в более эффективном использовании бюджетных средств.

В 2014 году основной ставкой НДФЛ по-прежнему остается 13%.

В 2014 году страховой взнос в ПФР для всех индивидуальных предпринимателей составляет 32 479,2 рубля, а в ФФОМС – 3185,46 рублей. Таким образом, рассчитать ЕНВД совсем несложно. Если эти налоговые взносы предприниматель заплатит в полном объеме один раз, то уменьшить размер единого налога на вмененный доход можно лишь в одном квартале.

В случае если суммарный размер фиксированных взносов превысит сумму ЕНВД, то на следующий квартал остаток не переносится. Однако если на предприятии наемные работники все-таки есть, то предприниматели не имеют права уменьшать объем ЕНВД. С другой стороны, ИП может сократить единый налог на суммарный налог на работников (расходы на пособия, страховые взносы и другое).

Правда, в этом случае размер ЕНВД не может быть уменьшен более чем на 50%.

Источник: http://advocatus54.ru/stavki-ndfl-v-2014-godu-tablitsa/

Как рассчитать 2 ндфл в 2014 году – все нюансы и детали

В этой статье вы узнаете, как рассчитать 2-НДФЛ в 2014 году, как правильно заполнить форму и на что обращать внимание при заполнении.

Что такое НДФЛ?

Ранее НДФЛ (налог на доходы физических лиц) называлиподоходным налогом,сейчас это «Справка о доходах физического лица». НДФЛ относится к федеральным налогам, которые платят т.н. налоговые агенты.Кним относятся российские и иностранные граждане, компании и организации в результате действий с которыми налогоплательщик получил доход.

Для сотрудников расчет и удержание НДФЛ осуществляется работодателем. Отчет об этом осуществляется по форме 2-НДФЛ.

Если налог не вычитался при получении дохода, то налогоплательщик заполняет форму и перечисляет необходимую сумму в бюджет самостоятельно. Но в этом случае так же необходимо заполнить и декларации по налогу по форме 3-НДФЛ.Индивидуальные предприниматели тоже должны заполнять две формы. Существуют удобные сервисы, которые помогут рассчитать 2-НДФЛ онлайн.

Ставки по НДФЛ в 2014г и сроки сдачи справок

Стандартная ставка составляет 13%. Для нерезидентов (у которых нет российского гражданства или регистрации) доходит до 30%. Ставка для отдельных видов доходов может быть выше или ниже.

В справке 2-НДФЛ обязательно указываются вычеты. Под вычетом понимается уменьшение на определенную сумму дохода, облагаемого налогом. Получение вычета связано с различными обстоятельствами и ограничивается конкретными суммами.

Типы вычетов:

- стандартные;

- имущественные;

- социальные.

Как правильно оформить и как рассчитать справку 2-НДФЛ будет рассмотрено ниже.

Справка заполняется и сдается раз в год (сами выплаты НДФЛ от зарплаты сотрудников должны перечисляться до 15 числа каждого месяца). Допускается до 1 апреля следующего года вносить доходы за прошлый год. Т.е. данные февраля 2014 можно вписать в справку за 2013.

Штраф за сдачу не в срок составляет 200руб. Допускается наличие ошибок в кодах при заполнении справки, но в спорных или непонятных местах могут потребовать уточнений.

Образец заполнения формы 2-НДФЛ

С 2014 года изменились несколько пунктов по сравнению с прошлыми годами. Поле «Код ОКТО» заменили на «Код ОКТМО», который берется из нового Общероссийского классификатора территорий муниципальных образований. В коде населенных пунктов – 11 цифр, а для муниципальных образований всего 8. Его можно узнать в налоговой инспекции или на сайте ФНС России.

В образце выделены внесенные изменения:

Как же рассчитать 2-НДФЛ?

Технически, это несложно. Указываются все доходы по месяцам, при необходимости учитываются вычеты (указываются за весь год) и получается результат. Первичное заполнение может вызвать некоторые сложности из-за кодов, используемы для идентификации налогоплательщика и типов денежных начислений в справке.

Процедура заполнения

- Признак. Для всех справок ставится признак 1, кроме тех случаев, когда невозможно удержать налог. Тогда ставится цифра 2.

- Фамилия физического лица. Пишется полностью. В случае если сотрудница сменила фамилию, то может потребоваться приложить копию паспорта.

- Статус налогоплательщика.

Код 1 и ставка налога 13%, если налоговый резидент провел за 12 месяцев подряд 183 и больше дней на территории России. В остальных случаях – ставится 2 и ставка 30%.

- Код документа, удостоверяющего личность. 21 для паспорта российской федерации и 91 (Иные документы) для действующего паспорта образца СССР.

- Адрес.

Используется адрес постоянной регистрации. Временную указывать не надо. Для нерезидентов, в том числе иностранцев графу заполняют только адрес в стране проживания с указанием кода страны.

- Облагаемые доходы и налоги. Даже если доходы сотрудника облагались разными ставками, то итоговая справка будет все равно одна.

В этом случае сначала заполняются разделы 3 и 5 для стандартной ставки в 13%, а затем они же, но с другими процентами.

- Зарплата (раздел 3). Отображаются начисленные (а не выданные) сотруднику суммы.

- Отпускные и другие доходы.Считаются полученными в день выдачи и должны указываться за тот месяц, в котором получены.

- Коды доходов. Зарплата – 2000, отпускные – 2012, премии, компенсации – 4800 («иные доходы»). Существует справочник кодов доходов, в котором они все перечислены.

- Вычеты. Так же есть справочник и для кодов вычетов для формы 2-НДФЛ. Вычеты указываются в разделах 3 и 4, при этом в них вносят разные виды и дублировать их нельзя, т.к.

это приведет к ошибкам в расчетах. В 4 разделе отражаются стандартные, имущественные и социальные вычеты, а в 3 разделе – различные подарки или материальная помощь, ценой до 4 тыс. рублей (подробнее – в статье 217 Налогового кодекса РФ). Если вычетов не было, раздел 4 не заполняется.

- Суммы НДФЛ (Раздел 5). Пункт 5.

2 получается вычитанием из суммы доходов вычетов. П.5.3-5.5 могут совпадать или отличатся по различным обстоятельствам.

Примечания

При расчете сумма доходов указывается в рублях и копейках через десятичную точку, а платежи НДФЛ округляются до целых чисел. Меньше 50 копеек – отбрасываются, а 50 и больше округляют до целого рубля.

https://www.youtube.com/watch?v=9FmHS-t0t0k

Если справка заняла больше одного листа, то листы нумеруются со второго и на каждом заполняется поле «Налоговый агент»

Сдавать отчеты можно в электронном виде на сайте ФНС России или на электронном носителе, или же на бумаге, отправив письмо. В бумажном варианте можно отправлять данные по компаниям, в которых число сотрудников, получивших доходы, составляет меньше 10 человек. В этом случае прикладываются два экземпляра реестра сведений о доходах.

Источник: https://rieltor-ask.ru/kak-rasschitat-2-ndfl-v-2014-godu-vse-nyuansy-i-detali/

Методика расчета налога на доходы физических лиц за январь 2014 года, как рассчитать НДФЛ за январь 2014 года

• С 1 января 2014 года действуют ставки НДФЛ: минимальная – 7,5%, средняя – 16%, максимальная – 22% (приложение N 8 к Постановлению Президента «О прогнозе основных макроэкономических показателей и параметрах Государственного бюджета Республики Узбекистан на 2014 год» от 25.12.2013 г. N ПП-2099, далее – Постановление N ПП-2099).

| Размер налогооблагаемого дохода | Сумма налога |

| До 480 525 сумов (5 x 96 105) | 7,5% от суммы дохода |

| От 480 526 сумов до 961 050 сумов (10 х 96 105) | 36 039,38 + 16% с суммы, превышающей 480 525 сумов |

| От 961 051 сума и выше | 112 923,38 + 22% с суммы, превышающей 961 050 сумов |

•• Минимальный размер заработной платы (МРЗП)в январе составляет 96 105 сумов (установлен Указом Президента «О повышении размеров заработной платы, пенсий, стипендий и социальных пособий» (от 2.12.2013 г. N УП-4582).

••• В течение всего года при расчете НДФЛ и кратных МРЗП льгот применяется МРЗП, установленный на 1 января 2014 года, – 96 105 сумов (часть первая статьи 186 Налогового кодекса, далее – НК).

•••• Ставка обязательных ежемесячных взносов на ИНПС граждан в 2014 году сохранена в размере 1% от налогооблагаемой суммы начисленной заработной платы (доходов) работника (приложение N 8 к Постановлению N ПП-2099).

••••• Обязательные взносы на ИНПС вычитаются из начисленного НДФЛ (пункт 3 Положения о порядке начисления и уплаты работодателями обязательных взносов на индивидуальные накопительные пенсионные счета граждан, утвержденного постановлением МФ, ГНК и правления ЦБ, зарегистрированным МЮ 6.10.2005 г. N 1515).

•••••• Ставка обязательных страховых взносов граждан во внебюджетный Пенсионный фонд на 2014 год установлена в размере 6,5% от суммы начисленной заработной платы (доходов) работника, с которой производятся взносы (пункт 3 Постановления N ПП-2099).

СИТУАЦИЯ 1. Расчет НДФЛ с доходов до 5 МРЗП в месяц

Оплата труда работника в январе составила 400 000 сумов. Доходы физлица до 480 525 сумов облагаются по ставке 7,5%. Соответственно, сумма налога за январь равна:

400 000 х 7,5% = 30 000 сумов.

Сумма обязательных взносов на ИНПС за январь составит:

400 000 х 1% = 4 000 сумов.

За январь в бюджет перечисляется:

30 000 – 4 000 = 26 000 сумов налога.

Отчисление обязательных страховых взносов производится со всей заработной платы работника за январь – 400 000 сумов. Их сумма составит:

400 000 х 6,5% = 26 000 сумов.

После удержания налога и страховых взносов работнику выплачивается:

400 000 – 30 000 – 26 000 = 344 000 сумов.

СИТУАЦИЯ 2. Расчет НДФЛ на доходы, не превышающие 10 МРЗП в месяц

Оплата труда работника в январе составила 500 000 сумов. Для определения суммы НДФЛ сначала следует рассчитать сумму дохода, облагаемого по ставке 16%, и начислить налог:

(500 000 – 480 525) х 16% = 19 475 х 16% = 3 116 сумов.

НДФЛ с доходов в 5 МРЗП в месяц составляет 36 039,38 сума. Следовательно, сумма налога с доходов за январь равна:

36 039,38 + 3 116 = 39 155,38 сума.

Сумма обязательных взносов на ИНПС составит:

500 000 х 1% = 5 000 сумов.

За январь в бюджет перечисляется:

39 155,38 – 5 000 = 34 155,38 сума НДФЛ.

Обязательные страховые взносы составят:

500 000 х 6,5% = 32 500 сумов.

На руки работник получает:

500 000 – 39 155,38 – 32 500 = 428 344,62 сума зарплаты.

СИТУАЦИЯ 3. Расчет НДФЛ на доходы, превышающие 10 МРЗП в месяц

Оплата труда работника в январе составила 1 000 000 сумов. Сначала рассчитаем сумму дохода, облагаемого по ставке 22%, и начислим на нее НДФЛ:

(1 000 000 – 961 050) х 22% = 38 950 х 22% = 8 569 сумов.

Налог с доходов в 10 МРЗП в месяц составляет 112 923,38 сума. Сложив эти суммы, получаем НДФЛ с доходов за январь:

112 923,38 + 8 569 = 121 492,38 сума.

Сумма обязательных взносов на ИНПС равна:

1 000 000 х 1% = 10 000 сумов.

В бюджет за январь перечисляется:

121 492,38 – 10 000 = 111 492,38 сума НДФЛ.

Обязательные страховые взносы составляют:

1 000 000 х 6,5% = 65 000 сумов.

На руки работник получает:

1 000 000 – 121 492,38 – 65 000 = 813 507,62 сума зарплаты.

СИТУАЦИЯ 4. Расчет НДФЛ с учетом льготы в виде вычета из дохода 4 МРЗП

Согласно части второй статьи 180 НК из совокупного дохода граждан, имеющих право на эту льготу (например, одиноких матерей, имеющих двух и более детей до 16 лет), ежемесячно исключается сумма, равная 4 МРЗП.

Оплата труда работника в январе составила 1 000 000 сумов. Рассчитаем размер налоговой льготы за январь:

96 105 х 4 = 384 420 сумов.

Налогооблагаемый доход равен:

1 000 000 – 384 420 = 615 580 сумам.

Рассчитаем сумму дохода, облагаемого по ставке 16%, и начислим налог:

(615 580 – 480 525) х 16% = 135 055 х 16% = 21 608,8 сума.

Налог с доходов в 5 МРЗП составляет 36 039,38 сума.

Сумма НДФЛ с доходов льготника за январь равна:

36 039,38 + 21 608,8 = 57 648,18 сума.

Сумма обязательных взносов на ИНПС составит:

615 580 х 1% = 6 155,8 сума.

В бюджет перечисляется:

57 648,18 – 6 155,8 = 51 492,38 сума НДФЛ.

Обязательные страховые взносы составят:

1 000 000 х 6,5% = 65 000 сумов.

На руки работник получает:

1 000 000 – 57 648,18 – 65 000 = 877 351,82 сума зарплаты.

СИТУАЦИЯ 5. Расчет НДФЛ с учетом льготы на получение материальной помощи

Согласно пункту 1 статьи 179 НК сумма материальной помощи, оказываемой в течение года, до 12 МРЗП не подлежит обложению НДФЛ (при расчете в течение всего года применяем МРЗП, действующий на начало года: 96 105 х 12 = 1 153 260 сумов).

Оплата труда работника в январе составила 700 000 сумов. Ему выдано 1 300 000 сумов материальной помощи. Налогооблагаемый доход равен:

700 000 + 1 300 000 – 1 153 260 = 846 740 сумам.

Рассчитаем сумму дохода, облагаемого по ставке 16%, и начислим на нее налог:

(846 740 – 480 525) х 16% = 366 215 х 16% = 58 594,4 сума.

Сложив суммы налога с доходов в 5 МРЗП и превышающих этот размер, получаем НДФЛ с доходов физлица за январь:

36 039,38 + 58 594,4 = 94 633,78 сума.

Обязательные взносы на ИНПС составят:

846 740 х 1% = 8 467,4 сума.

В бюджет за январь перечисляется:

94 633,78 – 8 467,4 = 86 166,38 сума НДФЛ.

Обязательные страховые взносы составят:

700 000 х 6,5% = 45 500 сумов.

На руки работник получает:

700 000 + 1 300 000 – 94 633,78 – 45 500 = 1 859 866,22 сума зарплаты и матпомощи.

СИТУАЦИЯ 6. Расчет НДФЛ с учетом льготы при получении ценного подарка

Согласно пункту 14 статьи 179 НК стоимость подарков, полученных от юридических лиц в течение года, в сумме до 6 МРЗП не подлежит налогообложению (при расчете в течение всего года применяем МРЗП, действующий на начало года: 96 105 х 6 = 576 630 сумов).

Оплата труда работника в январе составила 700 000 сумов. Ему подарили планшетный компьютер за 700 000 сумов.

Налогооблагаемый доход равен:

700 000 + 700 000 – 576 630 = 823 370 сумам.

Рассчитаем сумму дохода, облагаемого по ставке 16%, и начислим на нее налог:

(823 370 – 480 525) х 16% = 342 845 х 16% = 54 855,2 сума.

Складываем суммы налога с доходов в 5 МРЗП и сверх этой суммы и получаем НДФЛ за январь:

36 039,38 + 54 855,2 = 90 894,58 сума НДФЛ.

Сумма обязательных взносов на ИНПС за январь составит:

823 370 х 1% = 8 233,7 сума.

Перечисляем в бюджет:

90 894,58 – 8 233,7 = 82 660,88 сума НДФЛ.

Обязательные страховые взносы за январь составят:

700 000 х 6,5% = 45 500 сумов.

На руки работник получает:

700 000 – 90 894,58 – 45 500 = 563 605,42 сума зарплаты.

СИТУАЦИЯ 7. Расчет НДФЛ с учетом нескольких льгот (ежемесячный вычет из дохода 4 МРЗП, на материальную помощь и ценный подарок)

Согласно:

- пункту 1 статьи 179 НК сумма материальной помощи, оказываемой в течение года, до 12 МРЗП не облагается НДФЛ (96 105 х 12 = 1 153 260 сумов);

- пункту 14 статьи 179 НК стоимость подарков, полученных от юридических лиц в течение года, до 6 МРЗП не облагается НДФЛ (96 105 х 6 = 576 630 сумов);

- части второй статьи 180 НК из налогооблагаемого дохода работника, имеющего право на льготу, ежемесячно вычитается сумма в 4 МРЗП (96 105 х 4 = 384 420 сумов).

Зарплата работника, имеющего право на льготу по статье 180 НК, в январе составила 800 000 сумов. Ему выдано 1 200 000 сумов материальной помощи и вручен подарок за 800 000 сумов.

Совокупный доход работника за январь составляет:

800 000 + 1 200 000 + 800 000 = 2 800 000 сумов.

Определим налогооблагаемый доход:

2 800 000 – 1 153 260 – 576 630 – 384 420 = 685 690 сумов.

Рассчитаем сумму дохода, облагаемого по ставке 16%, и начислим на нее налог:

(685 690 – 480 525) х 16% = 205 165 х 16% = 32 826,4 сума.

Складываем суммы налога с доходов в 5 МРЗП (36 039,38 сума) и сверх них и получаем сумму НДФЛ за январь:

36 039,38 + 32 826,4 = 68 865,78 сума.

Обязательные взносы на ИНПС составят:

685 690 х 1% = 6 856,9 сума.

В бюджет перечисляется:

68 865,78 – 6 856,9 = 62 008,88 сума налога.

Обязательные страховые взносы составят:

800 000 х 6,5% = 52 000 сумов.

На руки работник получает:

800 000 + 1 200 000 – 68 865,78 – 52 000 = 1 879 134,22 сума зарплаты и матпомощи.

СИТУАЦИЯ 8. Расчет НДФЛ с учетом льготы по оплате за обучение в вузе

Согласно пункту 31 статьи 179 НК суммы заработной платы и другие налогооблагаемые доходы граждан, направляемые на оплату за обучение (свое или своих детей в возрасте до 26 лет) в вузах Узбекистана, не подлежат налогообложению.

Оплата труда работника в январе составила 800 000 сумов. По его заявлению предприятие оплатило в январе 1 750 000 сумов за обучение его сына в институте за 2013–2014 учебный год с последующим удержанием их из доходов физлица начиная с января и до полного погашения.

Согласно заявлению работника принято решение ежемесячно удерживать по 300 000 сумов с его доходов в счет погашения оплаты за обучение.

Налогооблагаемый доход за январь составляет 500 000 сумов (800 000 – 300 000).

Рассчитаем сумму дохода, облагаемого по ставке 16%, и начислим на нее налог:

(500 000 – 480 525) х 16% = 19 475 х 16% = 3 116 сумов.

НДФЛ с доходов физлица за январь составит:

36 039,38 + 3 116 = 39 155,38 сума.

Обязательные взносы на ИНПС составят:

500 000 х 1% = 5 000 сумов.

В бюджет перечисляется:

39 155,38 – 5 000 = 34 155,38 сума НДФЛ.

Обязательные страховые взносы составят:

800 000 х 6,5% = 52 000 сумов.

После вычета налога, обязательных отчислений и удержаний в счет оплаты за обучение работнику выплачивается:

800 000 – 39 155,38 – 52 000 – 300 000 = 408 844,62 сума зарплаты.

СИТУАЦИЯ 9. Расчет НДФЛ с доходов работника-совместителя

- Исчисление НДФЛ у источника выплаты не по месту основной работы или от других юридических лиц производится с суммы совокупного дохода без применения льготы, предусмотренной статьей 180 НК (часть восьмая статьи 186 НК).

- Если физическое лицо, получающее доходы не по месту основной работы или от других юридических лиц, подает заявление в бухгалтерию об удержании с его дохода НДФЛ по максимальной ставке, то юрлица, выплачивающие доход, удерживают налог по максимальной ставке без применения льгот (часть девятая статьи 186 НК). В случае отсутствия такого заявления НДФЛ удерживается по шкале, а налогоплательщик будет обязан не позднее 1 апреля следующего года задекларировать в налоговых органах свой совокупный доход за текущий год.

Работнику-совместителю в январе начислено 450 000 сумов зарплаты.

Он имеет льготу, предусмотренную частью второй статьи 180 НК. Совместитель не подавал заявления в бухгалтерию об удержании НДФЛ по максимальной ставке.

Поскольку 450 000 сумов не превышают 480 525 сумов, то они облагаются НДФЛ по минимальной ставке.

450 000 х 7,5% = 33 750 сумов.

Обязательные взносы на ИНПС в январе составят:

450 000 х 1% = 4 500 сумов.

В бюджет перечисляется:

33 750 – 4 500 = 29 250 сумов НДФЛ.

Обязательные страховые взносы составят:

450 000 х 6,5% = 29 250 сумов.

Совместитель получит:

450 000 – 33 750 – 29 250 = 387 000 сумов зарплаты.

Методику расчета разработал

Мухиддин ЗАЙНУДДИНОВ,

наш эксперт, член Палаты

налоговых консультантов Узбекистана.

Источник: https://www.norma.uz/poleznaya_informaciya/metodika_rascheta_naloga_na_dohody_fizicheskih_lic

Льготы, предоставляющиеся при уплате подоходного налога

Каждый человек хотя бы раз в жизни когда-нибудь задаст себе вопрос: «Зачем нужно платить налоги?» Наверное, потому что уплата налогов — основа достойной жизни каждого гражданина. Люди во все времена хотели жить хорошо.

А чтобы воплотить свою мечту, нужно платить налоги, которые всегда были важной составляющей жизни человечества. Сотни и даже тысячи лет назад люди уже понимали, как это важно.

Государство не могло существовать без денежных средств, и ни одна казна не обеспечила бы его всем необходимым без постоянного финансового пополнения. Каждый из жителей Российской Федерации знает, что существует подоходный налог, который выплачивают абсолютно все работающие граждане.

Поэтому можно сказать уверенно, что величина этого налога в 2014 году интересует каждую российскую семью. Какие же изменения в подоходном налоге нас ожидают в 2014 году?

Президент Российской Федерации и Российское Правительство приняли решение не повышать налоги в 2014 году, поэтому, к счастью для российских граждан, никаких серьёзных изменений не будет.

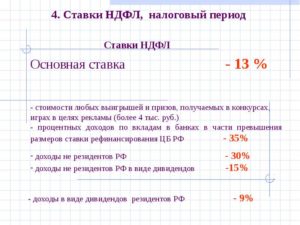

Что касается основной ставки НДФЛ (налог на доходы физических лиц), то она, как и в 2013 году, будет 13%. Однако, что касается других ставок, то они будут следующие:

ставка 35% будет применяться для

- доходов от стоимости выигрышей и призов, в части, которая превышает установленные размеры;

- доходов, полученных от процентов по банковским вкладам, в части, которая превышает установленные размеры;

- на сумму экономии на процентах при получении налогоплательщиком заемных (кредитных) средств, в части, которая превышает установленные размеры.

Ставку НДФЛ 30% будут применять для

- доходов, полученных физическими лицами, которые не являются налоговыми резидентами РФ, за исключением доходов, полученных в виде дивидендов от долевого участия в деятельности российских организаций.

Ставка НДФЛ 15% будет применяться по отношению к

- доходам, полученным физическими лицами, которые не являются налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 9% будет применяться для:

- доходов от долевого участия в деятельности организаций, которые были получены в виде дивидендов, физическими лицами, имеющими статус налоговых резидентов РФ;

- доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Но не все выплаты будут облагаться налогами в 2014 году, так в конце 2013 года Госдумой было принято два закона, дополняющие перечень выплат, которые не облагаются НДФЛ. Теперь, налогом не будут облагаться субсидии и гранты, предоставленные для крестьянских (фермерских) хозяйств на создание и развитие таких хозяйств, а также единовременная помощь на бытовой обустройство начинающего фермера (п. 14.1 и 14.2 ст. 217 НК РФ в ред. Закона № 161-ФЗ). Льгота применяется в отношении грантов и субсидий, полученных после 1 января 2012 года.

Кроме того, от уплаты НДФЛ освобождаются средства, которые выплачиваются из региональных бюджетов на поддержку семей, имеющих детей. Об этом прямо указывается в п. 34 ст. 217 НК РФ.

Также не нужно платить НДФЛ с дохода в виде бесплатно полученных жилых помещений и земельных участков из государственной или муниципальной собственности в соответствии с федеральными законами или законами субъектов РФ (п.

41 ст. 217 НК РФ в ред. Закона № 205-ФЗ).

В 2014, как и в предыдущем году, граждане, годовой доход которых не превышает 512 тыс. рублей будут платить 13% подоходного налога от общей суммы их доходов, а те, у кого он превышает 512 тыс. рублей – 23%. Таким образом, ставки НДФЛ в 2014 году не изменятся.

Очень часто в последнее время, из средств информации, мы слышим о рассмотрении вопроса о введение нового налога на роскошь. Взвесив все аргументы за и против, решено было не вводить этот отдельный налог, а заменить его дополнениями к уже существующим законам.

Так, согласно с разработанными планами правительства, дополнительные средства в бюджет будут платить владельцы автомобилей мощностью более 410 лошадиных сил.

Кроме того, отдельно придется платить и владельцам дорогой недвижимости, а саму систему налогообложения с 2014 года решено сделать прогрессивной.

Важно знать, как происходит возврат подоходного налога, и при каких случаях предоставляются льготы при уплате НДФЛ. В каких случаях могут предоставляться льготы по подоходному налогу в 2014 году?

В 2014 году льготы при уплате подоходного налога будут предоставляться, если деньги были потрачены:

- на строительство собственного жилья;

- на покупку недвижимости или автомобиля;

- взят ипотечный кредит;

- деньги использованы на собственное обучение или обучение детей;

- средства использованы на лечение и покупку лекарств;

- приобретен страховой полис ДМС;

- деньги потрачены на добровольное пенсионное страхование;

- внесен денежный взнос на благотворительные цели;

- сделано пожертвование религиозным организациям.

Возврат подоходного налога происходит по имущественным и социальным налоговым вычетам, который осуществляется налоговым агентом (бухгалтерией предприятия), обязанным в течение 10-дневного срока рассмотреть заявление налогоплательщика, приняв соответствующие меры.

Кроме того, налоговый агент обязан сообщить плательщику налогов о каждом случае переплаты, если таковой имел место. Излишне удержанная сумма возвращается налогоплательщику за счет платежей по НДФЛ, которые подлежат перечислению в бюджет, как с доходов данного физического лица, так и с доходов других налогоплательщиков.

Все эти действия должны быть произведены в течение трех месяцев с момента подачи заявления плательщика.

Ошибочно думать, что выше перечисленных случаях налог платить не придется. Размер налоговой льготы зависит от вида вычета, на основании которого она предоставляется, и имеет свой лимит.В 2013 году установлены следующие предельные суммы, которые могут быть возвращены налогоплательщику:- при покупке недвижимости не более 260 тыс. рублей;

- при ипотечном кредите, не больше 13% от суммы процентов;

- при обучении или лечении, не более 15,6 тыс. рублей на себя и 6.5 тыс. рублей на каждого ребенка, а при покупке дорогостоящих лекарств не более 13% от их стоимости;

- при благотворительной деятельности, может быть возвращено не более 25% от суммы удержанного за год налога.

Мы должны помнить, что налоги государство берёт с нас не для себя, а для обеспечения финансовыми средствами учреждений бюджетной сферы и граждан, работающих там. Без нашей помощи государству будет трудно справиться со всеми финансовыми проблемами.

Каждый совершеннолетний гражданин обязан добросовестно и честно трудиться, помогать государству, в частности, отчисляя 13% подоходный налог в государственную казну. Чем сильнее государство — тем лучше наша жизнь.

Процветание Родины в наших руках – руках налогоплательщиков!

Заниматься бизнесом – то же самое, что ехать на велосипеде: либо вы движетесь, либо падаете.

Источник: https://pensii-posobii-nalogi.ru/lgoty/lgoty-predostavlyayushhiesya-pri-uplate-podoxodnogo-naloga.html