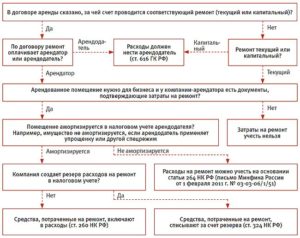

Расходы на ремонт арендованного помещения

Признаются ли расходы на ремонт арендуемых помещений покраска — Правовая помощь юриста

Он должен предъявить в уполномоченный орган муниципальной (региональной, федеральной) власти в составе документов, предусмотренных вышеуказанной статьей, и правоустанавливающие документы на земельный участок, на котором здание расположено. К сведению.

Начало работ по реконструкции без наличия разрешения чревато для арендатора наложением административного штрафа в размере от 500 000 до 1 000 000 руб., а также штрафом его должностных лиц в сумме от 20 000 до 50 000 руб. (ч. 1 ст. 9.5 КоАП РФ).

Арендатор совместно с собственником должны прийти к согласию, кто будет нести расходы по реконструкции объекта недвижимости.

Внимание

Градостроительного кодекса РФ, далее — ГСК РФ). Без нанесения вреда объекту нельзя оторвать поклеенные обои, демонтировать замененную электропроводку либо несущую строительную конструкцию. После истечения срока аренды и возврата объекта арендодателю все эти неотделимые улучшения останутся в распоряжении последнего.

Однако некоторые из таких улучшений (признаваемые ремонтом) подлежат отнесению на текущие расходы организации как в регистрах бухгалтерского учета (п. 27 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, далее — ПБУ 6/01), так и для целей налогообложения прибыли (п. 2 ст. 260 НК РФ). Если неотделимые улучшения признаются реконструкцией (модернизацией) объекта недвижимости, то они должны увеличить первоначальную стоимость объекта (п.

27 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Бизнес в арендованном помещении: как учесть расходы на ремонт (крайнев а.)

Дебет Кредит 20 60 приняты от подрядчика затраты по выполнению СМР 19 60 отражена сумма НДС по выполненным подрядчиком работам 68 (субсчет «Расчеты по НДС») 19 принят к вычету «входящий» НДС по выполненным работам Предъявление половины затрат арендодателю отразится проводками: Корреспонденция счетов операции Дебет Кредит 62 90 (субсчет «Выручка») отражены затраты по реконструкции здания арендодателю 90 (субсчет «НДС») 68 (субсчет «Расчеты по НДС») отражена сумма НДС по предъявленным затратам 90 (субсчет «Себестоимость продаж») 20 списаны затраты по реконструкции здания Формирование стоимости объекта отразится записями: Корреспонденция счетов операции Дебет Кредит 08 20 сформирована первоначальная стоимость объекта 01 08 принят к учету объект основных средств — капитальные вложения в арендованный объект недвижимости Теперь рассмотрим вышесказанное на примерах.

Бухгалтерский учет улучшений арендованного имущества

К капитальному ремонту зданий и сооружений относятся работы, в процессе которых производится смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной смены или замены основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (каменные и бетонные фундаменты зданий и сооружений, все виды стен зданий, все виды каркасов стен, трубы подземных сетей, опоры мостов и др.) (п. 3.11 Положения). Но, кроме ремонта, ГК РФ дает понятие «улучшения арендованного имущества» (ст.

623 ГК РФ), которые подразделяются на отделимые и неотделимые. Отделимыми улучшениями арендованного объекта признаются те, которые могут быть отделены от него без нанесения вреда.

Списание расходов на ремонт арендуемого помещения

Каждый арендатор сможет учесть понесенные расходы при налогообложении прибыли и заявить к вычету НДС, предъявленный подрядчиком. ВАРИАНТ 3. Каждый арендатор заключает отдельный договор на ремонт Арендаторы совместно определяют письменным соглашением, кто и какую часть ремонтных работ проводит.

Например, кто-то оплачивает покраску стен, кто-то ремонт крыши и т. д. Главное — договориться с соседями, кто и какие расходы согласен оплачивать и в какой сумме.

*** Как видим, коллективный ремонт с точки зрения налогообложения — дело непростое.

«спорные» расходы на ремонт

НДС») 68 (субсчет «Расчеты по НДС») 360 000 отражена сумма НДС по предъявленным затратам 90 (субсчет «Себестоимость продаж») 20 2 000 000 списаны затраты по возведению пристройки Зачет требований к арендодателю по возмещению затрат в счет арендной платы надлежит отразить записью: Дебет счета 60 Кредит счета 62 — 2 360 000 руб.Принятие к учету не возмещаемых арендодателем затрат по капитальным вложениям отражается записями:

- Дебет счета 20 Кредит счета 08 — 3 000 000 руб.

- Дебет счета 01 Кредит счета 08 — 3 000 000 руб.

Март 2014 г.

Источник: http://dipna5.ru/priznayutsya-li-rashody-na-remont-arenduemyh-pomeshhenij-pokraska/

Ремонт арендованного помещения

> Консультации > Бухучет и налоги > Бухгалтерский учет > Ремонт арендованного имущества

Ремонт арендованного основного средства

В АС-АУДИТ обратился главный бухгалтер компании — арендатора. При проведении строительно-монтажных работ по арендованному имуществу, у компании возник ряд вопросов:

1. Что считать капитальным ремонтом основных средств2. Как учитывать расходы на ремонт арендованного имущества, если его проводит арендатор 2.1 Расходы за счет средств арендатора 2.2 Расходы возмещаются арендодателем 2.3 Расходы возмещаются арендодателем с составлением первичных документов

3.

Бизнес в арендованном помещении: как учесть расходы на ремонт

Как учитывать такие расходы в налоговом учете4. Рекомендуемая официальная литература

5. Рекомендуемые статьи и комментарии

1. Что считать капитальным ремонтом основных средств

Под капитальным ремонтом подразумевается проведение работ, которые требуют значительных затрат на восстановление существенных частей, элементов вещи в связи с их износом (ремонт крыши, замена перекрытий, ремонт отопительной системы и т.д.).

Подобный ремонт предполагает проведение работ капитального характера, при которых производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной смены основных конструкций, срок службы которых в данном объекте является наибольшим, то есть каменных и бетонных фундаментов зданий, труб подземных сетей, опоры мостов и т. п. При капитальном ремонте оборудования и транспортных средств, как правило, производятся полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата.Налоговый кодекс не содержит специальной расшифровки в отношении указанного понятия, хотя и выделяет в отдельную группу капитальный ремонт как особо сложный и дорогой вид ремонта основных средств, длящийся в течение более одного налогового периода.

По умолчанию, если договором аренды не установлено иное, текущий ремонт должен производить арендатор, а капитальный — арендодатель (ст.616 ГК РФ).

2. Как учитывать расходы на ремонт арендованного имущества, если его проводит арендатор

Здесь может быть несколько ситуации: когда расходы по ремонту должен нести арендатор, когда такие расходы возмещает арендодатель, это должно оговариваться в договоре аренды и когда арендатор ремонтирует ОС и составляет документы на имя арендодателя, оформляя операции по реализации ремонта арендодателю.

2.1 Расходы за счет средств арендатора При отражении таких расходов в бухучете нужно руководствоваться Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Оно утверждено приказом Минфина России от 06.05.99 N 33н. Согласно этому документу порядок отражения расходов на ремонт зависит от того, как используется арендованное основное средство.

Как правило, такие объекты необходимы арендатору для осуществления основной деятельности. В таком случае расходы на их ремонт отражаются в бухучете в составе расходов по обычным видам деятельности. Так предписывает пункт 5 ПБУ 10/99.

При формировании учетной политики в бухгалтерском учете предприятие может включать расходы на ремонт непосредственно в себестоимость по мере их возникновения.

Пример № 1

Организация арендует ОС. Договором аренды предусмотрено, что текущий ремонт ОС арендатор за свой счет. Такой ремонт обошелся организации в 12 000 руб. (в том числе НДС — 2000 руб.).Бухгалтер организации должен сделать следующие проводки:Дебет 26 (44) Кредит 60— 10 000 руб.

(12 000 руб. — 2000 руб.) — отражены расходы на проведение ремонта;Дебет 19 Кредит 60— 2000 руб. — учтен НДС со стоимости ремонтных работ;Дебет 60 Кредит 51— 12 000 руб. — оплачены ремонтные работы;Дебет 68 субсчет «Расчеты с бюджетом по НДС» Кредит 19

— 2000 руб.

— принят к вычету НДС со стоимости ремонтных работ.

2.2 Расходы возмещаются арендодателем

Как правило, расходы на ремонт, которые понес арендатор, засчитываются в счет арендной платы. Иными словами, производится зачет взаимных задолженностей.

Пример № 2

Тот же пример №1, но Договор предусматривает, что текущий ремонт ОС осуществляет арендатор, а расходы на него возмещает арендодатель за счет причитающейся ему арендной платы.Арендная плата согласно договору — 18 000 руб. (в том числе НДС — 3000 руб.) в месяц.

Бухгалтер организации должен сделать следующие проводки:Дебет 76 Кредит 60— 12 000 руб. — отражены расходы на проведение ремонта;Дебет 60 Кредит 51— 12 000 руб. — оплачены ремонтные работы;Дебет 26 (44) Кредит 76— 15 000 руб. (18 000 руб. — 3000 руб.

) — отражена арендная плата;Дебет 19 Кредит 76— 3000 руб. — учтен НДС со стоимости арендной платы.После подписания акта зачета взаимной задолженности на сумму 18 000 руб. (в том числе НДС — 3000 руб.

) НДС по арендной плате можно принять к вычету:Дебет 68 субсчет «Расчеты с бюджетом по НДС» Кредит 19

— 3000 руб. — принят к вычету НДС по расходам на аренду помещения.

2.3 Расходы возмещаются арендодателем с составлением первичных документов

В рассмотренном выше примере № 2 расходы на текущий ремонт помещения не учитываются при расчете налога на прибыль ни арендатора, ни арендодателя.

Арендодатель может учесть расходы на проведение ремонта, возмещаемые им арендатору, только в том случае, если первичные документы будут выписаны на его имя.

Однако арендатор, составляя первичные документы на имя арендодателя от своего имени, должен иметь в виду, что такая операция будет учтена как операция по реализации работ.

Пример № 3Воспользуемся условиями примера № 1. Добавим, что впоследствии арендатор составил первичные учетные документы от своего имени на имя арендодателя.Бухгалтер организации должен сделать следующие проводки:Дебет 26 (44) субсчет «Расходы по аренде помещения» Кредит 60 субсчет «Расчеты с арендодателем»— 15 000 руб.

— отражены затраты на аренду помещения;Дебет 19 Кредит 60 субсчет «Расчеты с арендодателем»— 3000 руб. — учтен НДС по затратам на аренду помещения;Дебет 26 (44) субсчет «Расходы на ремонт помещения» Кредит 60 субсчет «Расчеты по ремонту»— 10 000 руб. — отражены затраты на проведение ремонта;Дебет 19 Кредит 60 субсчет «Расчеты по ремонту»— 2000 руб.

— учтен НДС со стоимости расходов на ремонтные работы;Дебет 60 субсчет «Расчеты по ремонту» Кредит 51— 12 000 руб. — оплачены ремонтные работы;Дебет 68 субсчет «Расчеты с бюджетом по НДС» Кредит 19— 2000 руб. — принят к вычету НДС со стоимости ремонтных работ.

На основании первичных документов, составленных от имени арендатора на имя арендодателя, бухгалтер организации-арендатора делает в бухгалтерском учете следующие проводки:Дебет 62 Кредит 90-1— 12 000 руб. — отражена выручка от реализации работ;Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» (76 субсчет «Расчеты по отложенному НДС»)— 2000 руб.

— начислен НДС, подлежащий уплате в бюджет.После подписания акта зачета взаимной задолженности на сумму 12 000 руб. (в том числе НДС — 2000 руб.) в бухгалтерском учете делаются следующие проводки:Дебет 60 субсчет «Расчеты с арендодателем» Кредит 62— 12 000 руб.

— проведен зачет взаимных требований;Дебет 68 субсчет «Расчеты с бюджетом по НДС» Кредит 19— 2000 руб. — принят к вычету НДС по расходам на аренду помещения.Расходы на проведение ремонта отражаются в налоговом учете арендодателя.

Так как в соответствии с договором расходы на ремонт должен осуществлять арендодатель, в бухучете арендатора они не могут быть отражены в составе расходов по обычным видам деятельности. Такие расходы учитываются в составе внереализационных расходов, то есть на счете 91 «Прочие доходы и расходы» (п.12 ПБУ 10/99).

3. Как учитывать такие расходы в налоговом учете

Налоговый учет у двух разных ситуаций (когда расходы по ремонту должен нести арендатор и когда такие расходы возмещает арендодатель) также различен. Затраты отражаются у арендатора, если арендодатель не возмещает расходов по ремонту (Пример №1).В налоговом учете расходы на проведение ремонта отражаются в составе прочих расходов.

Для налогоплательщиков, применяющих метод начисления, признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей, предусмотренных ст.260 НК РФ.Для налогоплательщиков, применяющих кассовый метод, расходы на ремонт признаются после их фактической оплаты (п.3 ст.273 НК РФ).

Налогоплательщик вправе создавать резерв на ремонт основных средств, если таковой длится более одного налогового периода. При этом можно предусмотреть одинаковый порядок создания и списания резерва в бухгалтерском и налоговом учете.

Когда арендатор проводит ремонт своими силами, а арендодатель оплачивает его (возмещает расходы), такие затраты арендатору не следует включать в состав собственных расходов и учитывать при налогообложении прибыли (Пример №2). Арендатор не может учесть расходы на ремонт при исчислении налога на прибыль, если арендодатель возмещает ему расходы на ремонт (п.2 ст.260 НК РФ).

И, наконец, последний случай, когда договором аренды предусмотрено возложение обязанности по ремонту арендуемых объектов основных средств и иного имущества на арендатора с возмещением вышеуказанных расходов арендодателем, расходы на ремонт имущества, осуществленные арендатором, учитываются им в составе расходов в порядке, установленном ст.260 НК РФ, но в периоде возмещения вышеуказанных расходов арендодателем (Пример №3), когда арендатор «реализует» работы по ремонту ОС арендодателю.

4. Рекомендуемая официальная литература

Источник: https://buh-experts.ru/remont-arendovannogo-pomeshhenija/

Как вести учет при улучшениях и ремонте арендованных помещений

Подробности Категория: Подборки из журналов бухгалтеру : 16.12.2014 00:00

Источник: журнал «Главбух»

Ремонт арендованных помещений

Принято выделять два вида ремонта: текущий и капитальный.

Текущий ремонт – это, как правило, незначительные доработки. К примеру, нужно подкрасить стены или поменять плинтусы. Такие расходы обычно оплачивает ваша компания.

Ведь именно арендатор должен поддерживать имущество в исправном состоянии. Об этом сказано в пункте 1 статьи 616 ГК РФ. Хотя вполне возможно, что арендодатель захочет сам оплачивать такие издержки.

Тогда просто пропишите в договоре аренды такое условие.

Списать расходы вы сможете, только если ремонт оплатила ваша компания, а арендодатель не компенсировал эту сумму. Таково требование пункта 2 статьи 260 НК РФ. Так что проверьте, есть ли в договоре аренды условие о том, что арендодатель должен возместить затраты.

Капитальный ремонт делают, когда помещение нуждается в серьезной починке. Тут уже пункт 1 статьи 616 ГК РФ обязывает арендодателя его провести.

Но это не значит, что ни при каких обстоятельствах расходы по капитальному ремонту вас не коснутся. Во-первых, в договоре может быть прописано, что капитальный ремонт арендованных помещений – это ваша обязанность.

А, во-вторых, бывает, что арендодатель уклоняется от своих обязательств.

Остановимся подробнее на втором случае. Тут вы вправе взыскать с собственника стоимость ремонта или зачесть ее в счет арендной платы.

Правда, для этого вам потребуются документы, подтверждающие необходимость капремонта. К примеру, в помещении нужно отремонтировать систему центрального отопления.

Тогда пригласите представителей теплоснабжающей организации. И вместе с ними составьте акты обследования.

Чтобы избежать конфликтных ситуаций с арендодателем, пропишите сроки и порядок проведения капитального ремонта арендованных помещений в договоре. Тогда добиться от собственника его оплаты будет проще.

Что если расходы на капитальный ремонт арендованных помещений возложены на вас, тогда учитывайте их так же, как затраты на текущий ремонт. Дело в том, что в пункте 2 статьи 260 НК РФ нет разграничения по видам ремонта. Главное, чтобы по договору собственник не возмещал арендатору стоимость ремонта. Только в этом случае вы сможете учесть расходы в составе прочих.Ремонт не относится к отделимым улучшениям. По нормам гражданского права улучшения – это новые дополнительные свойства имущества. Без которых оно спокойно использовалось по назначению. А ремонт назвать улучшением нельзя.

Поскольку основная цель ремонта – поддержать имущество в рабочем состоянии. Такой вывод можно сделать на основании статей 616 и 623 ГК РФ и пункта 3.1 Положения, утвержденного постановлением Госстроя СССР от 29 декабря 1973 г.

№ 279.

Одним из примеров ремонта является замена ветхих окон и дверей (разд. VI приложения 8 Положения, утвержденного постановлением Госстроя СССР от 29 декабря 1973 г. № 279). При этом виде работ назначение и загруженность помещения не изменяются.

Отделимые и неотделимые улучшения

Ремонт нужен для того, чтобы поддерживать помещения в надлежащем рабочем состоянии. Улучшения же обычно направлены на совершенствование качественных характеристик помещения, а иногда и просто для создания более комфортных условий в них.

Допустим, руководство компании решило установить во всем арендованном офисе кондиционеры. Это будет улучшением, причем отделимым. Ведь кондиционеры можно запросто снять без ущерба. По общему правилу такими улучшениями владеет арендатор.

И возмещать затраты арендодатель не обязан, если в договоре вы не прописали обратное. Когда вы будете переезжать в другой офис, кондиционеры можете забрать с собой. Конечно, при условии, что арендодатель не возместил вам затраты на их покупку.

Ну а расходы на демонтаж спишите в составе внереализационных.

Давайте посмотрим, как вы учтете расходы на кондиционеры в налоговом учете. Если это основные средства, начисляйте по ним амортизацию в общеустановленном порядке. Если же отделимые улучшения не признаются амортизируемым имуществом, расходы на них учитывайте в составе материальных (подп. 3 п. 1 ст. 254 НК РФ).

Особенность неотделимых улучшений в том, что их нельзя отделить без вреда для самого объекта.

Вот частые примеры: прокладка скрытой проводки, облицовка стен камнем, нанесение декоративной штукатурки, достройка этажей и перепланировка помещений.

Перед тем как проводить неотделимые улучшения, обязательно заручитесь согласием арендодателя. Только в этом случае вы вправе потребовать от него возместить затраты.

По общему правилу стоимость таких улучшений арендодатель должен возместить после окончания срока договора аренды (п. 2 ст. 623 ГК РФ). Однако в договоре может быть предусмотрено и иное. Например, на сумму затрат вы уменьшите сумму арендных платежей. Или вообще все улучшения – за ваш счет.

Даже если вы тратите на неотделимые улучшения свои собственные деньги, согласие арендодателя обязательно.

Дело в том, что амортизировать можно только те улучшения, которые произведены с его одобрения (абз. 5 п. 1 ст. 256 НК РФ). В противном случае учесть затраты на них не получится вообще.

Согласие арендодателя можно либо прямо прописать в основном договоре, либо оформить дополнительным соглашением.Если согласие арендодателя у вас есть, неотделимые улучшения в состав собственных основных средств (п. 1 ст. 257 НК РФ). Если, конечно, стоимость улучшений больше 40 000 руб. Ну и соответственно, будете начислять по ним амортизацию. Но только в течение того срока, на который рассчитан договор аренды.

Амортизацию начните начислять с 1-го числа месяца, следующего за вводом актива в эксплуатацию. Такой порядок прописан в пункте 1 статьи 258 НК РФ. А норму амортизации определите исходя из срока полезного использования в соответствии с Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

С тем, когда начать амортизировать улучшения, понятно, а с какой даты прекратить? По этому поводу есть письмо Минфина России от 30 июля 2010 г. № 03-03-06/2/134.

Чиновники в нем высказали мнение, что закончить начислять амортизацию на неотделимое улучшение нужно с 1-го числа месяца, следующего за тем, в котором истек срок договора аренды или он был расторгнут. Но если договор аренды будет пролонгирован, тогда вы сможете продолжать начислять амортизацию по неотделимым улучшениям.

Это следует из положений пунктов 3 и 5 статьи 259.1, пунктов 6 и 10 статьи 259.2 НК РФ. Однако если договор расторгнут и заключен новый, доамортизировать улучшения уже не получится.

Обратите внимание на важный нюанс. Амортизационную премию, предусмотренную пунктом 9 статьи 258 НК РФ, к неотделимым улучшениям вы применять не вправе. Так полагают в Минфине России. Подтверждением тому – письмо от 12 октября 2011 г.

№ 03-03-06/1/663. Ведь неотделимые улучшения – неотъемлемая часть арендованного имущества, которая не остается на балансе у арендатора.

Кроме того, пунктом 1 статьи 258 НК РФ для неотделимых улучшений установлен особый порядок расчета амортизации.

Учтите, если ваша компания съедет из офиса, а стоимость улучшений так и не будет до конца самортизирована, придется заплатить НДС. Ведь улучшения вы оставите арендодателю.Тот (если вы с ним согласовали) компенсирует вам затраты. А пункт 1 статьи 39 НК РФ приравнивает это к реализации (письма Минфина России от 25 февраля 2013 г.

№ 03-07-05/5259 и ФНС России от 30 декабря 2010 г. № КЕ-37-3/19032).

Пример

ЗАО «Московская типография» арендовало на один год торговый склад у ООО «Электрозавод». Ежемесячная арендная плата составляет 118 000 руб. (в том числе НДС – 18 000 руб.).

В июне ЗАО «Московская типография» возвело на складе дополнительные кирпичные перегородки, воспользовавшись услугами специализированной организации. Расходы на это составили 59 000 руб.

(в том числе НДС – 9000 руб.).

В июле того же года ЗАО «Московская типография» и ООО «Электрозавод» заключили договор купли-продажи, по которому право собственности на перегородки перешло к арендодателю. Одновременно компании договорились, что задолженность ООО «Электрозавод» за перегородки будет зачтена в счет долга ЗАО «Московская типография» по арендной плате. Вот какие проводки бухгалтер арендатора сделал в учете.

В июне 2013 года:

ДЕБЕТ 08 субсчет «Капитальные вложения в неотделимые улучшения арендованного имущества» КРЕДИТ 60

– 50 000 руб. (59 000 – 9000) – отражена стоимость работ по сооружению перегородок;

ДЕБЕТ 19 субсчет «НДС по неотделимым улучшениям» КРЕДИТ 60

– 9000 руб. – учтен входной НДС (на основании счета-фактуры, полученного от специализированной организации);

ДЕБЕТ 60 КРЕДИТ 51

– 59 000 руб. – оплачены работы по сооружению перегородок;

ДЕБЕТ 01 субсчет «Основные средства в эксплуатации» КРЕДИТ 08 субсчет «Капитальные вложения в неотделимые улучшения арендованного имущества»

– 50 000 руб. – отражены в составе основных средств неотделимые улучшения;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «НДС по неотделимым улучшениям»

– 9000 руб. – принят к вычету НДС.

В июле:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

– 59 000 руб. – проданы перегородки арендодателю;

ДЕБЕТ 01 «Выбытие основных средств» КРЕДИТ 01 «Основные средства в эксплуатации»

– 50 000 руб. – списана первоначальная стоимость перегородок;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 50 000 руб. – отражено выбытие объекта основных средств;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 9000 руб. – начислен НДС к уплате в бюджет;

ДЕБЕТ 20 КРЕДИТ 76

– 100 000 руб. (118 000 – 18 000) – начислена арендная плата за июль;

ДЕБЕТ 19 субсчет «НДС по арендной плате» КРЕДИТ 76

– 18 000 руб. – отражен НДС с арендной платы;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «НДС по арендной плате»

– 18 000 руб. – принят к вычету НДС с арендной платы за июль;

ДЕБЕТ 76 КРЕДИТ 62

– 59 000 руб. – зачтена задолженность ООО «Электрозавод» в счет арендной платы за июль;

ДЕБЕТ 76 КРЕДИТ 51

– 59 000 руб. (118 000 – 59 000) – перечислен остаток арендной платы, превышающий стоимость перегородок.

Аналогичная ситуация с НДС возникает и в том случае, если арендодатель не возместил вам расходы на неотделимые улучшения. Когда договор аренды закончится, вы должны будете заплатить в бюджет НДС с их стоимости. Основание – подпункт 1 пункта 1 статьи 146 НК РФ. Так же считают и чиновники.

В подтверждение тому – письма Минфина России от 31 декабря 2009 г. № 03-07-11/341 и ФНС России от 19 апреля 2010 г. № ШС-37-3/11. Впрочем, справедливости ради замечу, что есть судебные решения, которые говорят о том, что НДС начислять не нужно.

Вот пример такого решения – постановление ФАС Поволжского округа от 18 января 2013 г. № А55-14290/2012.О. Бондаренко,

к. ю. н., доцент, аудитор преподаватель ИПБ, член научно-экспертного совета Палаты налоговых консультантов России, ведущий специалист консультационного центра «Ависта консалтинг»

Источник: https://otchetonline.ru/art/buh/43382-kak-vesti-uchet-pri-uluchsheniyah-i-remonte-arendovannyh-pomescheniy.html