Распределение имущества при ликвидации организации

Распределение имущества между участниками ООО

Законодательно для каждого ООО предусмотрено формирование уставного капитала и распределение долей между участниками пропорционально вкладу каждого из них в данный фонд.

Кроме того, компания может приобретать дополнительное имущество в процессе своей деятельности.

Исходя из сказанного, можно отметить, что в случае ликвидации между участниками предприятия должно быть распределено следующее имущество фирмы:

- материальные активы — здания, строения, оборудование, запасы, материалы;

- нематериальные активы – акции, авторские права, предметы искусства, вклады;

- прибыль компании в денежном выражении, поступившая на расчетный счет фирмы или в кассу.

Доли участников не распределяются, поскольку находятся исключительно в их ведении. Распределение имущества ООО осуществляется по очереди между всеми лицами, предъявившими претензии в течение месяца после официального оповещения о ликвидации ООО.

- Для Москвы и Московской области:

- Для Санкт-Петербурга и Ленинградской области:

Заявки и звонки принимаются круглосуточно и без выходных дней.

Если в процессе распределения между претендующими на часть имущества лицами возникают споры, они решаются соответственно положениям действующего законодательства. По ст.63 ГК РФ, ликвидаторы обязаны продать имущество с торгов и выручку поделить между лицами, предъявившими претензии.

Размер распределения активов определяется пропорционально долевому участию учредителя в уставном капитале предприятия.

Очередность распределения имущества между участниками ООО при ликвидации

Очередность распределения имущества между участниками ООО определяется ст. 28 Закона №14 «Об ООО». Согласно положениям данного акта, процедура осуществляется следующим образом:

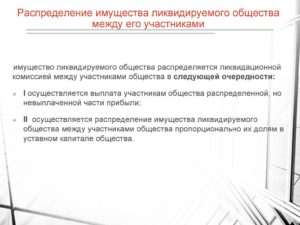

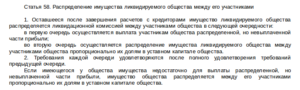

- В первую очередь необходимо выплатить распределенную прибыль, которая еще не была перечислена участникам предприятия.

- Во вторую очередь следует распределить имущество компании. Данное действие проводится лишь после оплаты долгов всех кредиторов первой очереди.

Если у компании активов недостаточно для полных расчетов, средства следует распределить пропорционально долевому участию в уставном капитале.

Пример по распределению имущества между участниками ООО при ликвидации

Фирма «Колибри» объявила о своей ликвидации и сразу же оформила решение. Ликвидатор в первый же день после официального объявления о начале процедуры произвел выплату членам фирмы, перечислив распределенную прибыль в полном объеме. После этого стали поступать претензии от кредиторов, однако средств для погашения задолженности всем гражданам не хватило.

Компания объявила кредиторам о том, что, согласно закону, обязательства будут закрыты, поскольку у фирмы отсутствуют средства.

Во время подачи промежуточного баланса выяснился факт выплат в пользу учредителей. Кредиторы обратились в судебную инстанцию. По итогам рассмотрения дела судья обязал участников общества погасить обязательства перед кредиторами.

Заключение

В итоге следует сформулировать несколько обязательных выводов:

- Процесс ликвидации компании предполагает проведение процедуры распределения имущества между членами фирмы.

- Активы предприятия передаются учредителям в размере пропорционально их долевому участию в уставном капитале.

- При возникновении спорных ситуаций, вопрос решается соответственно положениям действующего законодательства, то есть ликвидатор обязан реализовать имущество с торгов, а полученную выручку распределить между участниками.

- Распределение имущества при ликвидации ООО осуществляется поэтапно. Сначала выплачивается распределенная, но не перечисленная прибыль, а затем между членами фирмы делится имущество.

- Если средства для перечисления распределенной прибыли в полном объеме отсутствуют, оплата производится пропорционально долевому участию учредителей в уставном капитале.

Наиболее популярные вопросы и ответы на них по распределению имущества между участниками ООО при ликвидации

Вопрос: Добрый день. На общем созыве членов фирмы было вынесено решение о ликвидации, поскольку компания перестала приносить прибыль.

В ходе ликвидационной процедуры выяснилось, что один из учредителей одновременно является участником фирмы, владеющим долей уставного капитала в размере 40% и кредитором, подавшим претензию на сумму порядка 500 тыс. рублей.

Насколько мы поняли, в первую очередь необходимо оплатить долги кредиторам, а потом перечислить средства участникам.

Подскажите, каким образом нам поступить в такой ситуации, если после выплаты средств участнику – кредитору, оставшейся суммы будет недостаточно для перечисления распределенной прибыли учредителям. Можем ли мы не оплачивать кредитору, который является участником распределенную прибыль?

Ответ: Здравствуйте. Согласно действующему законодательству, а именно ст. 58 ФЗ-14 от 08.02.

1998, в первую очередь гасятся претензии кредиторов, которые в тридцатидневный срок подали свои претензии.После того как средства выплачены, оставшиеся деньги и активы делятся между членами фирмы. В первую очередь выплачивается распределенная, но не перечисленная прибыль.

В вашей ситуации, как кредитор, гражданин может претендовать на получение выплаты по кредиторской задолженности, поскольку фирма имеет такие обязательства. Также данное лицо, как участник, может рассчитывать на выплату прибыли и распределение имущества после ликвидации ООО.

Компания обязана исполнить эти требования, иначе процедура ликвидации будет считаться недействительной. Если средств будет недостаточно для осуществления выплаты в полном объеме, имеющиеся финансы распределяются пропорционально размерам долей.

Список законов

- Ст.63 ГК РФ

- ФЗ №14 «Об ООО»

- Для Москвы и Московской области:

- Для Санкт-Петербурга и Ленинградской области:

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Источник: http://busines-suport.ru/ooo/reorganizaciya-i-likvidaciya-ooo/likvidaciya-ooo/raspredelenie-imushhestva-mezhdu-uchastnikami-ooo/

Распределение имущества при ликвидации ооо

Действуют следующие правила: – между участниками распределяется все имущество ООО, если общество не имеет обязательств перед кредиторами. Имущество может распределяться лишь при соблюдении двух условий.

Во-первых, должно пройти два месяца с момента опубликования сообщения о ликвидации в журнале «Вестник государственной регистрации». Во-вторых, промежуточный ликвидационный баланс должен свидетельствовать о том, что общество не является должником по обязательствам (т.

е. кредиторы не предъявили требований, либо ликвидационная комиссия отказала в удовлетворении таких требований)

О налогообложении распределяемого при ликвидации ооо имущества

В соответствии с пп.

4 п. 1 ст.

251 НК РФ для целей налогообложения прибыли организаций не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками.

При ликвидации предприятия принимается решение о назначении ликвидатора, который будет заниматься реализацией предприятия, прекращающего свою деятельность. Если предприятие ликвидируется, то реализация его имущества осуществляется на основе ликвидационного баланса.

В данном балансе отражается информация об имеющихся у данной организации имуществе и обязательствах перед кредиторами фирмы.

Имущество такого предприятия продается по оценочной стоимости.

Акт ликвидационной комиссии (ликвидатора) о распределении имущества общества

В соответствии с п.7 ст.

63 ГК РФ. оставшееся после удовлетворения требований кредиторов имущество. передается его участникам, имеющим вещные права на него или обязательственные права в отношении Общества, если иное не предусмотрено законом или учредительными документами.

Если у ООО недостаточно средств для выплаты распределенной, но не выплаченной части прибыли, то имущество распределяется между его участниками пропорционально их долям в уставном капитале (абз.2 п.2 ст. 58 Закона об ООО ).

- сведения о ликвидируемом ООО (наименование, ОГРН, ИНН, КПП);

- дата составления акта;

- сведения о составе ликвидационной комиссии (фамилия, имя, отчество, паспортные данные, адрес места жительства и т.д.);

- наименование, дата составления и номер документа, на основании которого избрана ликвидационная комиссия (например: протокол общего собрания, решение единственного участника);

- состав распределяемого имущества между участниками (движимое, недвижимое, денежные средства, имущественные права);

- размер получаемых средств, вещей, объектов и т.п. (сумма денежных средств, стоимость движимого и\или недвижимого имущества, адрес его расположения и т.д.);

- и иные сведения.

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав.

Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2019 FreshDoc.ru

Как передать имущество учредителю при ликвидации ООО?

Наличие указанного обстоятельства, согласно статье 7 упомянутого ФЗ № 127, позволяет обратиться в суд не только самому ООО, но и иным заинтересованным лицам (работникам, кредиторам, налоговой инспекции).

На практике распространены ситуации, когда деятельность ООО не содержит в себе формальных признаков банкротства, однако для учредителей очевидно, что имеющегося недостаточно для полного расчета по долгам.

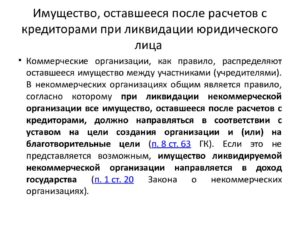

В п. 1 ст. 67 ГК РФ предусмотрено право участников общества получать в случае ликвидации товарищества или общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

При этом отмечу, что оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица(ч.

8 ст. 63 ГК РФ)

Следует отметить, что в процессе ликвидации ООО распределяет свое не только между банками и партнерами – в этот обширный список включены также работники компании, государственные органы, лица, которым был нанесен ущерб в ходе деятельности компании.

Гражданским законодательством РФ строго определена очередность погашения обязательств ликвидируемого ООО перед его кредиторами – физическими и юридическими лицами, перед которыми в силу определенных обстоятельств Общество оказалось в долгу.

Источник: http://vash-yurist102.ru/raspredelenie-imuschestva-pri-likvidacii-ooo-78892/

При ликвидации ООО как передать имущество учредителю

Основным законопроектом, который регулирует распределение имущества при ликвидации ООО, является статья 58 ФЗ «Об обществах с ограниченной ответственностью». Перед этапом распределения должно следовать оповещение в средствах массовой информации о закрытии организации.

Следующим действием идет процесс собрания ликвидационной комиссии, на которую возлагаются все полномочия для составления баланса на момент закрытия ООО и осуществления полных расчетов с кредиторами. Только после этого возможно распределение имущества организации, точнее остаточного имущества.

В после ликвидации организации возможна только одна очередность на законных основаниях:

- Первыми на очереди являются долевые участники ООО, прибыль которым была начислена, но не выплачена.

- Оставшееся имущество организации делится в соответствии с долевыми частями участников, указанными в уставном капитале предприятия, в пропорционально равном соотношении.

Распределение имущества по второй очередности возможно только после полного удовлетворения законных требований первой. При нехватке имущества для погашения задолженности ООО по распределенной, но не выплаченной прибыли, оставшееся имущество переходит в пропорциональных долях (прописанных в уставном капитале) к участникам ООО.

Принимая самостоятельное решение по данным вопросам, помните (!):

- Все случаи очень индивидуальны и зависят от множества факторов.

- Знание базовых основ желательно, но это не гарантирует решение именно вашей проблемы.

- Информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. (Простите нас)

Именно поэтому для вас работают бесплатные консультанты:

Просто опишите ситуацию, чтобы узнать у дежурного консультанта, как решить вашу задачу

Или позвоните:

- Телефоны для Москвы: +7 (499) 703-43-52

- Телефоны для СПБ: +7 (812) 309-57-61

Для регионов 8 (800) 333-45-16 ДОБ.530

Форма распределения имущества законом не установлена. Поэтому получить долю участники могут как в денежном, натуральном, так и в другом эквиваленте. Основанием для выдачи имущества является акт, составленный ликвидационной комиссией.

В акте указывается подробный список имущества и его законное распределение между учредителями. Этот документ подлежит согласованию и подписанию всеми пайщиками (акционерами) ликвидируемого предприятия. Данный порядок соблюдается для коммерческих предприятий.

Но существуют организации, в которых схема распределения имущества совершенна иная:

- Распределение имущества в общественных и религиозных организациях

Участники такого юридического лица не обладают имущественными правами. Соответственно остаточное имущество после погашения задолженностей перед кредиторами должно быть направлено на цели, для которых создавалась организация, благотворительные цели либо считаться доходом государства (п. 3 ст. 48 ГКРФ 2 п. 1 ст. 10 «Закон о некоммерческих организациях»).

- Некоммерческое партнерство

После ликвидации партнерства, имущество возвращается партнерам в форме ликвидационной квоты в размере их личного взноса. Остаток должен быть направлен на цели создаваемого партнерства, благотворительные цели либо считаться доходом государства (п. 3 ст. 8, п. 2 ст. 20 «Закон о некоммерческих организациях»).

- Производственный кооператив

Остаточное имущество предприятия распределяется между его членами в порядке, согласованном уставом (соглашением) кооператива.

- Потребительский кооператив

Часть остаточного имущества, относящегося к неделимому фонду, переходит к другим кооперативам (пп. 4, 5 ст. 30 «Закон о потребительской кооперации»).

Ликвидационная комиссия

п. 2 ст. 62 ГК РФ сообщает о том, что ликвидационная комиссия (или ликвидатор) должна самостоятельно определить сроки и порядок процесса ликвидации ООО, в том числе и такие обязанности организации, как раздел имущества.

https://www..com/watch?v=D3gIYhA5N3U

Ликвидационная комиссия является полномочным представителем организации по любым юридическим вопросам, например, представительство в суде.

Члены комиссии так же обязуются провести:

- Полную инвентаризацию имущества, принадлежащего организации.

- Составить отчет о наличии и состоянии активов предприятия. Зафиксировать в документации количество, ликвидность и другие качественные характеристики активов.

- Собрать информацию по размеру кредиторской задолженности предприятия и составить план ее погашения, построенный на принципе последовательности. Т.е. удовлетворять законные требования кредиторов так же необходимо в порядке очередности образования кредиторской задолженности организации.

- Составить отчет по состоянию дебиторской задолженности предприятия. Разработать стратегию забора средств по дебиторской задолженности: оговорить срок и методы взыскания.

- Сгруппировать и проанализировать состав участников, имеющих право на законных основаниях претендовать на долю имущества при ликвидации ООО.

- Произвести процедуру увольнения штатных сотрудников предприятия.

- Провести ликвидацию предприятий, единственным учредителем которых является данное юридическое лицо, если таковые имеются. Оповестить организации, учредителем которых является юридическое лицо (не в единственном лице), о том, что происходит закрытие ООО путем ликвидации.

- Провести акты сверки не только с контрагентами организации, но и с государственными органами (налоговая, внебюджетные фонды).

- Разработать необходимую документацию, отражающую финансовое состояние предприятия в момент его ликвидации.

- Разработать план распределения денежных средств и имущества ликвидируемого предприятия между его учредителями, не противоречащий законам РФ (оговорить сроки и порядок распределения).

- Подготовить пакет документов для исключения из ЕГРЮЛ организации.

После окончательного расчета с дебиторами ликвидационная комиссия составляет баланс (ликвидационный баланс), который должен быть согласован с акционерами.

Ликвидационный баланс

Ликвидационный баланс бывает двух видов:убыточный либо прибыльный. Убыточным признается баланс, когда долги организации покрываются за счет средств уставного капитала. Баланс обязан содержать: актив, пассив, денежные средства, внеоборотные активы, нераспределенную прибыль и уставной капитал.

Как подсчитать пропорциональную долевую часть имущества участника ООО

Доли, выкупленные ООО, не подлежат распределению при ликвидации. Участник ООО может рассчитывать на получение части имущества в размере номинальной стоимости его доли (в процентном либо дробном соотношении) в уставном капитале организации.

Налогообложение на полученное имущество при ликвидации ООО

Порядок налогообложения на прибыль, полученную при ликвидации ООО, определяется ст. 277 Налогового Кодекса РФ. Налог на добавленную стоимость (НДС) не начисляется при получении учредителем имущества, стоимость которого менее его доли в уставном капитале ООО (пп 4 п. 1 ст. 251 НК РФ).

Стоимость имущества ООО, распределяемого между учредителями в натуральной форме, исчисляется исходя из рыночной в момент, когда ликвидируется общество с ограниченной ответственностью. НДС начисляется на остаточную прибыль от полученного имущества организации за вычетом его долевого участия в уставном капитале ООО.

Итак, формула полученного дохода пайщика (учредителя) при ликвидации ООО выглядит так: рыночная стоимость распределенного имущества — стоимость доли учредителя, зафиксированная в уставном капитале ООО.

На этот остаток и будет начислено НДС в размере 18 %. На сумму налога так же должна быть выставлена счет -фактура.

Передача денежных средств и ценных бумаг учредителям при ликвидации ООО НДС не облагается (п.12 2 ст.149; пп. 1 п. 3 ст. 39 НКРФ).

НДФЛ аналогично с НДС не начисляется, если полученный доход от имущества в организации при ее ликвидации стоимостью не выходит за рамки стоимости долевого вложения пайщика, указанного в уставном капитале.

НДФЛ на доходы учредителей ООО удерживает ликвидируемое общество во время фактической выплаты им имущества, так как оно в данной ситуации признается налоговым агентом по отношению к своим пайщикам.В случаях, когда организация не имеет возможности вычесть НДФЛ, она обязана поставить об этом в известность налоговые органы.

Источник: http://k-p-a.ru/pri-likvidatsii-ooo-kak-peredat-imuschestvo-uchreditelyu/

Справочник Бухгалтера

Ассистентус — это сайт для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиковАкты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 743 документа.

Как переоформить имущество после ликвидации ООО

Привет всем, кто не спит) У меня такой вопрос. Собираюсь ликвидировать ООО, у которого я — единственный учредитель, директор и сотрудник)) Вопрос в том, как имущество ООО переоформить на себя после закрытия ЮЛ. Есть автомобиль, помещение, офисная мебель и техника.

Надо ли платить налоги за то, что, получив это имущество в личную собственность, я «обогащусь»? Это важно: пожалуйста, соблюдайте правила форума, а также если вы заметили какую-то ошибку на форуме, просьба сообщить нам о ней через обратную связь.Редактор Юрий Субботин СторожилаЗдравствуйте.

Перед тем, как перейти к вопросу, подскажите — ликвидация ООО добровольная или принудительная? Многое в дальнейших действиях будет зависеть от этого.

Tenerife33 Новичок (автор вопроса)Добровольная) Никому ничего не должен, если вы это имеете в виду. Кредиторов нет, все расчеты с контрагентами произвел вовремя.

Хлебушка нет, вот и закрываюсь)

Редактор Юрий Субботин СторожилаОк. С того момента, как создается ликвидационная комиссия, ЮЛ прекращает вести хозяйственную деятельность. Погашение дебиторской задолженности для вас неактуально, тогда остается расчет с персоналом.

Если на это денег достаточно, то обойдемся без реализации имущества. Будем считать, что у вас все хорошо.

Тогда комиссии необходимо приготовить ликвидационный баланс, где нужно отобразить информацию обо всем имуществе ООО. Баланс утверждается участниками ЮЛ.

Как передать имущество учредителю при ликвидации

В вашем случае — вами.

После подведения баланса важный момент — если пассивов окажется больше, чем активов, рассчитывать на простое получение имущества не стоит. Будет проведена процедура банкротства.

После проведения всех расчетов формируется итоговый ликвидационный баланс. Он передается в ФНС. Когда в ЕГРЮЛ вносится соответствующая запись о ликвидации ООО, можно приступать к передаче имущества на основании ст. 58 ФЗ № 14.

Здесь активы нужно разделить на две части:

- полученную, но еще невыплаченную прибыль ЮЛ;

- имущество, входившее в состав уставного капитала.

Распределяются они в таком же порядке. При этом нередко доходы из п.1 идут на погашение имеющихся долгов и кредитных обязательств.

Оставшееся имущество (или его часть, если определенные средства пошли на оплату долгов) распределяется между учредителями пропорционально их доле в уставном капитале (все делается на основании оценки стоимости). В вашем случае никаких проблем быть не должно.

По поводу налогов: если стоимость имущества не превышает сумму уставного капитала (доли учредителя в нем), то налогов платить не нужно. А вот если учредитель получает прибыль от участия в ООО, в этом случае необходимо оплатить 15% подоходного.

Вот, собственно, и все.

Tenerife33 Новичок (автор вопроса)А нужны какие-то подтверждающие документы, что имущество действительно передано?

Законодательно не установлено, какие именно документы нужно подготовить в этой ситуации. Однако из практики арбитражных судов можно сделать вывод, что вполне допустимы следующие варианты:

- протокол распределения имущества между участниками;

- акт о распределении;

- решение комиссии о распределении имущества.

В зависимости от типа, в документе нужно указать полные реквизиты ЮЛ, дату, состав комиссии с персональными данными ее участников, сведения о документе, по причине которого состоялось собрание комиссии, состав имущества, о котором будет идти речь, а также доля каждого участника ООО в итоговом распределении.

Организационно-правовые формы предприятий

1. Верны ли следующие суждения о статусе акционеров?

А. Акционеры принимают непосредственное участие в управлении и распоряжении делами акционерного общества.

Б. Акционеры — это только члены трудового коллектива акционерного общества.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

2. Члена кооператива от работника государственного предприятия отличает

1) соблюдение норм трудового права

2) право на участие в распределении прибыли предприятия

3) стремление получать более высокую зарплату

4) внедрение рационализаторских способов производства

3. Индивидуальную предпринимательскую деятельность иллюстрирует пример

1) ремонт и обслуживание холодильников

2) закупка овощей на рынке на зиму

3) выращивание в парнике огурцов для домашнего консервирования

4) обмен собственной комнаты на квартиру.

4.Индивидуальное частное предприятие отличается от акционерного тем, что

1) является формой частной собственности

2) обладает хозяйственной самостоятельностью

3) владелец предприятия единолично решает все вопросы управления им

4) доходы каждого собственника непосредственно зависят от прибыли предприятия.

5. В товариществе на вере, в отличие от полного товарищества,

1) есть участники, которые несут риск убытков только в пределах внесенных вкладов

2) учредителями могут быть только индивидуальные предприниматели и коммерческие организации

3) управление осуществляется по общему согласию, т.е. каждый имеет «право вето»

4) капитал разделен на доли (вклады)

6.

Передача недвижимого имущества единственному участнику при ликвидации ООО

Какая организационно-правовая форма предприятия предполагает, что прибыль и ликвидационный остаток распределяются между работниками в соответствии с их трудовым участием?

1) производственный кооператив

2) унитарное предприятие

3) закрытое акционерное общество

4) открытое акционерное общество

7. Что отличает индивидуальное предпринимательство от партнерского?

1) наличие фирмы 2) необходимость регистрации

3) принадлежность одному лицу 4) необходимость найма работников

8. К организационно-правовым формам предпринимательской деятельности относится

1) унитарное предприятие

2) производственная фирма

3) промышленный комплекс

4) жилищный кооператив

7.В полном товариществе, в отличие от товарищества на вере

1) капитал разделен на доли (вклады)

2) есть участники, которые несут риск убытков только в пределах внесенных вкладов

3) учредителями могут быть только индивидуальные предприниматели и коммерческие организации

4) управление осуществляется по общему согласию, т.е. каждый имеет «право вето»

Часть С.

1. Определите, о предприятии какой формы собственности идет речь в следующем примере, и назовите права его работников: «Работники предприятия «Старт» стремятся сделать производство более эффективным, так как получают часть дохода предприятия, владея его ценными бумагами. Это право на доход сохраняется за ними и после увольнения».2. Назовите любые три особенности хозяйственного товарищества на вере (коммандитного товарищества) как организационно-правовой формы предпринимательской деятельности и иллюстрируйте примером каждую из них.

Похожие документы:

Документ

… обладает хозяйственной самостоятельностью владелецпредприятияединоличнорешаетвсевопросыуправленияим доходы каждого собственника … преобладание государственных предприятий самостоятельность предприятий в вопросах производства государственное …

Документ

… управленияЕдиноличныйУправление … предприятий в акционерные общества; нормы, непосредственно регламентирующие организацию, деятельность акционерных обществ и управлениеими … управление деятельностью дочерних обществ, а все оперативные вопросырешаются …

Учебник

… Предприниматель выступает как владелец, пользователь и … от капитала предприятия). Единоличноепредприятие может быть … деле они часто решаютвсевопросыуправленияпредприятием, включая и … оказание им консультационной помощи в вопросахуправления и …

Конспект

… призвана решитьвопрос о … рента характеризуется единоличным пользованием участком … развитию предприятия, позволяет решитьвсе проблемы, … предприятия должен иметь определенные навыки, опыт и личные способности для управленияпредприятием … его владелец. Если …

Документ

… обладает хозяйственной самостоятельностью 3) владелецпредприятияединоличнорешаетвопросыуправления 4) доходы каждого собственника … искусство» (Б.Ауэрбах.) 2 «Все преимущество иметь деньги заключается в возможности ими пользоваться.» ( Б.Франклин.) …

Другие похожие документы..

Налогообложение стоимости распределенного имущества при ликвидации

В хозяйственной деятельности встречаются ситуации, когда учредители принимают решение ликвидировать предприятие с распределением оставшегося имущества для вероятного последующего его использования при организации новых производств или иных видов деятельности. Очень важно при этом понимать, какая налоговая нагрузка ляжет на распределенное имущество. Рассмотрим необходимые для уплаты налоги на стадии распределения имущества между учредителями по завершении процесса ликвидации организации.

НДС. Передача имущества в пределах первоначального взноса участнику хозяйственного общества при распределении имущества в случае ликвидации данного общества не признается реализацией и не облагается НДС (пп. 5 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ).

Если же стоимость передаваемого имущества превышает первоначальный взнос, сумма превышения признается реализацией и облагается НДС (п. 2 ст. 154, пп. 5 п. 3 ст. 39 НК РФ). Такая безналоговая передача имущества грозит восстановлением сумм НДС, ранее принятых к вычету (пп. 4 п. 2, пп. 2 п. 3 ст. 170 НК РФ).

При этом в отношении основных средств и нематериальных активов налог «реанимируют» в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценок. Восстановить НДС можно в налоговом периоде, в котором происходит передача имущества (пп. 4 п. 2 ст. 170, абз. 1 — 4 пп. 2 п. 3 ст. 170 НК РФ).

Эту сумму можно учесть в составе прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264, пп. 4 п. 2, абз. 1 — 3 пп. 2 п. 3 ст. 170 НК РФ).

Налог на прибыль организаций. В целях исчисления налога на прибыль у передающей стороны (ликвидируемой фирмы) передача имущества не образует расходы и его стоимость не учитывается в составе затрат (п. п. 1 и 16 ст. 270 НК РФ).

У получателя распределяемое имущество признается доходом, определяемым исходя из рыночной цены полученного имущества за вычетом фактически оплаченной стоимости акций (долей, паев) (п. 2 ст. 277 НК РФ).Выплаты в натуральной или денежной формах в пределах вклада (взноса) участник не включает в налоговую базу при исчислении налога (пп.

Как поделить имущество при ликвидации ООО?

Ликвидация ООО длительный процесс, одним из этапов которого выступает разделение материальных ценностей между кредиторами и членами общества. Труднее всего при этом соблюсти финансовые интересы участников и законность всех процедур. В статье описаны очередность, способы раздела имущества организации и этапы его проведения.

Вопросы, которые касаются раздела собственности компании между учредителями и процедура ликвидации предприятия, регулируются согласно с нормами следующих законодательных актов:

- Гражданский Кодекс, раздел 4, ст. 92 – регламентация процедуры реорганизации и ликвидации общества; параграф 2 раздела 4 ГК РФ – положения о товариществах, в том числе об обществах с ограниченной ответственностью.

- Федеральный закон N 14-ФЗ от 8 февраля 1998 года (далее – закон 14-ФЗ), ст. 57, 58 – ликвидация ООО и раздел собственности общества между его членами.

Нормы вышеизложенных законодательных актов могут уточняться в уставе предприятия (уставных документах), который также будет использоваться для урегулирования вопроса о разделе имущества между членами общества.

Согласно ст. 58 закона 14-ФЗ учредители могут начинать процесс распределения долей после удовлетворения требований кредиторов. Данная процедура производиться в течение периода, установленного для подачи претензий.

Ликвидация организации связана с прекращением работы предприятия, а значит, участники имеют право получить свою долю, которая была вложена при образовании общества. Также член организации вправе получить больше первоначального вклада, если за время существования организация преуспела в деятельности и пополнила активы.

Процедура распределения собственности между членами предприятия производится в четкой последовательности. Можно выделить два ключевых правила разделения активов:

- Первыми производятся выплаты из доходов организации, которые еще не были распределены между участниками.

- Далее осуществляется деление остатков. При этом учитываются пропорции, соответствующие размеру доли в уставном капитале.

Распределение долей производится после независимой оценки стоимости собственности компании. Процедура ликвидации нередко сопровождается налоговой проверкой и всегда связана с уплатой налогов.

Этапы реализации имущества

Полномочия по осуществлению процедуры ликвидации общества возлагаются на соответствующий орган – ликвидационную комиссию. Она же занимается распределением собственности общества между его членами и кредиторами. Деятельность предприятия не обязательно завершается по причине большой задолженности, но, само по себе, наличие долгов является нормой для работы организации.

Деление собственности происходит в несколько этапов.

Погашение задолженности перед контрагентами по контрактам. Этот шаг является обязательным для проведения, так как без его выполнения распределять средства между учредителями не допускается:

- Для выявления кредиторов ООО должно подать сообщение о ликвидации в Вестнике государственной регистрации.

- В течение 60-дневного срока после публикации, кредиторы должны предъявить претензии о возмещении долга.

- По истечении этого времени ликвидационная комиссия подготавливает промежуточный ликвидационный баланс

- Утверждение промежуточного ликвидационного баланса. Он закрепляется протоколом сбора всех членов компании.

- Выплаты контрагентам. Эти процедуры производятся по правилам ст. 64 ГК РФ с учетом показателей бухучета.

В ликвидационном балансе указываются:

- объекты, которые подлежат распределению;

- перечень претензий с требованиями контрагентов;

- вердикты в отношении выдвинутых требований;

- перечень решений судов в отношении отказа/удовлетворения претензий контрагентов о взыскании долгов.

Если денежных средств ООО оказалось недостаточно для проведения расчетов с заявителями, то производится продажа собственности компании. Если этот шаг не позволил погасить задолженность перед кредиторами, ООО подает заявление о банкротстве в арбитражных суд.

Погашение требований членов ООО. Выплачивать доли учредителям общества можно по завершении предыдущего этапа, иначе процедура раздела имущества признается незаконной.

После того, как требования кредиторов согласно с судебными решениями были удовлетворены, ликвидационный орган составляет список оставшегося имущества, которое подлежит распределению между членами общества. Оставшаяся собственность учитывается в ликвидационном балансе и подлежит утверждению сбором участников общества.

В окончательном балансе также должны быть учтены расчеты, уже проведенные с кредиторами. Если же после погашения долгов ООО осталось без активов, деление имущества не производится. В этом случае ликвидационный баланс уже будет нулевым.

Очередность распределения остатков имущества и уставного капитала

Итак, статья 58 закона 14-ФЗ выделяет две очереди раздела собственности компании между ее членами:

- Распределение начисленной, но не выданной фактически прибыли. Если денег не хватает для погашения этой суммы, то разделяется существующее имущество в пропорции к долям членов общества в уставном капитале.

- Раздел остатков, производится при условии отсутствия задолженности перед контрагентами и подтверждения полной выплаты долгов. Основатели общества получают собственность в:

- денежном эквиваленте;

- натуральном выражении.

Во время рассмотрения исков кредиторов, суд вправе наложить ограничения на собственность компании в виде ареста. В таком случае запрещается производить любые процедуры с собственностью до полного погашения задолженности, в том числе разделять ценности между учредителями.

Для уплаты средств кредиторам, арестованные материальные ценности выставляются на аукцион, после чего нужная часть передается истцам. Если на погашение задолженности ушла не вся часть средств, остаток подлежит распределению между участниками компании.

Передача имущества участникам ООО после окончания процедуры ликвидации

Передача материальных ценностей учредителям производится посредством составления необходимой документации. Так, в акте о передаче ценностей должны учитываться такие данные:

- реквизиты ликвидируемого общества;

- дата составления акта;

- список членов комиссии по закрытию, где указываются их ФИО, адреса, контакты, другие данные;

- документ, на основании которого действует ликвидационный орган;

- перечень объектов, которые подлежат распределению;

- часть материальных ценностей, которая полагается каждому участнику.

Факт распределения материальных ценностей и долей между членами ООО фиксируется ликвидационной комиссией. Она должна произвести расчеты с учредителями до окончания процедуры ликвидации компании.

Документы для скачивания (бесплатно)

- Акт передачи имущества ликвидируемого ООО (образец)

Порядок определения стоимости доли каждого участника и способ установления стоимости передаваемых активов

Раздел нераспределенной прибыли и прочих материальных ценностей предприятия производится в пропорции к долям члена в уставном капитале организации. Учредители вправе получить свою часть в разных формах:

- Денежные средства распределяются в долевом соотношении.

- Вещи, которые находятся в натуральной форме, передаются на торги. Выручка, полученная за реализованные объекты, разделяется по долевому принципу.

Если разделу подлежит большое количество материальных ценностей, они должны быть оценены специалистами с независимым статусом. Организовать оценку должна комиссия.

Оценка имущества производится еще на этапе удовлетворения требований кредиторов, перед составлением предварительного ликвидационного баланса. Уполномоченный для проведения закрытия орган проводит инвентаризацию, в ходе которой выявляются все ценности, принадлежащие ООО, их комплектность и состояние износа.

Стоимость имущества, остатков сырья и запасов определяется по остаточной балансовой стоимости на день прекращения деятельность или консервации отдельного объекта. Если данный показатель не отражает коммерческой стоимости объекта основных средств, то решением участников общества может быть привлечен специалист-оценщик.

Передача имущества в натуральном виде

Наиболее часто предметы после ликвидации передаются в форме денежных средств, вырученных за реализацию объектов. Но если участник имеет вещное право на собственность, то она передается в натуре, ч. 8 ст. 63 ГК РФ.

Передача собственности в любом эквиваленте производится на основании акта приема-передачи.

При передаче ценностей в натуре, основанием для выдачи объекта выступает документ, подтверждающий вещное право участника, например, свидетельство о праве собственности.

Выплата в денежном эквиваленте

Если после раздела денег между кредиторами, средства остались, они распределяются по долевому принципу между участниками ООО. Если активы присутствуют на счете организации, то в банк направляется поручение на выдачу средств, назначением которого указывается возвращение взносов в уставный капитал.

Налогообложение выплат

Процедура распределения ценностей между учредителями не может обойтись без уплаты налогов. По статьям 209 и 210 НК РФ, на человека, который получил прибыль, накладывается обязанность по оплате налога. Обязательство платить в процессе ликвидации организации также возникает исходя из ст. 23 НК РФ.

Налогообложению подлежит только та часть, что была получена участником в качестве прибыли. Размер уставных долей, которые были возвращены учредителям, не считаются доходом и не облагаются налогом.

Удержание НДФЛ

Все выплаты в адрес физлиц в виде прибыли должны облагаться НДФЛ. Агентом, а значит обязанным удержать налог из суммы распределенных средств, считается предприятие. Трудности с уплатой НДФЛ возникают по следующим причинам:

- выплаты прибыли в натуральном виде;

- передачи дохода в форме подарка, прощения долга;

- ошибок в расчетах.

Источник: http://IDeiforbiz.ru/kak-podelit-imyshestvo-pri-likvidacii-ooo.html