Порядок заполнения формы РСВ-1

РСВ-1 ПФР: порядок заполнения и его образец

В 2017 году форма РСВ-1 будет сдаваться в последний раз. Это определенная отчетность, которая подается в Пенсионный фонд. Потом она изменится и подавать ее нужно в налоговый орган. Необходимо разобраться как заполнить данную отчетность, когда и куда ее подавать.

Что важно учесть при заполнении РСВ-1ПФР

Для начала надо определиться, что представляет собою такой документ. РСВ-1 – это расчет по начислению или уплате страховых взносов. Этот отчет содержит всю информацию по взносам, которые надо начислять или уже начислены в Пенсионный фонд и на медицинское страхование.

Для того чтобы правильно заполнить документ, перед глазами необходимо иметь образец. Сдается такой вид документа двумя способами:

- на бумажном носителе, если средняя численность сотрудников на предприятии составляет менее 50 человек. Тогда ее можно подать лично или прислать почтой;

- на электронном носителе – для всех остальных организаций и предпринимателей.

Именно в этом отчете отразятся все данные из бухгалтерских счетов или специальных налоговых регистров. Тут попадаются такие виды платежей:

- при формировании страховой части пенсии работника;

- для накопления части будущей пенсии;

- все оплаты на медицинскую страховку.

Важно понимать, что код тарифа крайне важен предприятиям, которые работают по льготе. Она полностью зависит от вида деятельности.

Форма РСВ-1 имеет новый вид, который разработала налоговая служба. С 2017 года подавать ее необходимо именно туда ежемесячно до 15 числа месяца, который следует за отчетным.

Порядок заполнения РСВ-1 и его образец

Надо понимать, что заполняться должны только те разделы, в которых есть какая-либо информация. Обязательно нужно выполнять титульный лист, первый и второй разделы. Остальные указываются только при необходимости.

Начинать заполнение данной формы лучше всего с титульного листа. Тут указывается следующая информация:

Получите 267 видеоуроков по 1С бесплатно:

- полностью все реквизиты организации или предпринимателя: краткое название фирмы, номер регистрации в Пенсионном фонде, который присылается в уведомлении, ИНН, КПП, код деятельности, контактный телефон;

- отчетный период;

- застрахованные лица, которых указали в шестом разделе;

- среднее количество людей:

Номер корректировки указывается такой, чтобы стало ясно, который раз сдается отчетность. Начинается она с цифры 0. Корректировка зависит от показателей, меняющихся в документе. Если предприятие ликвидируется, то надо заполнить прекращение деятельности.

Чтобы заполнить остальные разделы важно учесть следующее:

- подраздел 2.1 имеет сведения о начислениях сотрудникам и взносам с них. В третьей графе пишутся цифры с начала года или за первые полгода при заполнении полугодовой отчетности. В четвертой, пятой и шестой графах цифры за последний квартал;

- подразделы 2.2 и 2.3 включают сведения по дополнительным тарифам для сотрудников, работающих на опасных работах;

- подраздел 2.4 содержит информацию по взносам, которые были дополнительными. Тогда крестиком отмечается основание внесения данной информации;

- в третьем разделе указывается информация тогда, когда организацией применяются пониженные тарифы для страховых взносов;

- четвертый раздел содержит все сведения о налогах, которые были доначислены. Этот раздел заполняется, если была вписана какая-либо информация в строку 120 раздела 1;

- пятый раздел заполняется только тогда, когда производились начисления лицам, которые учатся в институтах и тому подобное;

- в конце листа записывается дата и ставится подпись руководителя организации.

Как заполнить раздел 1 РСВ-1

Тут содержится вся информация по начислению и уплате страховых взносов.

https://www.youtube.com/watch?v=aBwgS0wJiyI

По строке 100:

- указывается в графах 5-7 те показатели, которые записывались в строке 150 графах 4-6;

- если была осуществлена переплата за предыдущий отчетный период, то в третьей графе указывается информация из прошлого отчета строки 150;

- при задолженности в четвертую графу надо вписать значение и строки 150 прошлого отчета графы 3;

- в восьмую графу пишется значение графы 3 строки 150;

- начисленные взносы указываются в строке 110;

- третья графа содержит информацию по начислениям в Пенсионный фонд;

- шестая графа содержит информацию по дополнительным тарифам на обязательное пенсионное страхование;

- в восьмой графе – обязательное медицинское страхование.

Строки 111, 112 и 113 заполняются при наличии дополнительных выплат физическим лицам.

Строка 120 содержит информацию по доначислениям взносов после камеральной или выездной проверки. Также эта строка может содержать сведения, после самостоятельно измененного плательщиком значения.

Строка 140 содержит полную сумму уплаченных налогов с нарастающим итогом с начала года.

Строка 150 включает в себя остаток взносов.

Как заполнить раздел 4 РСВ-1

При заполнении четвертого раздела необходимо учесть следующее:

- четвертая графа содержит основание, на котором заполняется данный раздел, а именно: 1 – по результатам камеральной проверки; 2 – выездной; 3 – поле самостоятельного исправления; 4 – при корректировке базы, в которой не было ошибок;

- третья графа содержит информацию с кодом основания взносов;

- графы 4 и 5 содержат месяц и год, за которые пересчитывались взносы;

- с 6 по 13 графу вписывается информация по ОПС;

- графа 14 содержит информацию по ОМС.

Как заполнить раздел 6 РСВ-1

Его нужно заполнять тогда, когда сотрудники получали какие-либо выплаты:

- в графе 6.1 надо указать ФИО полностью. Максимальное количество людей до 200;

- 6.2 – это информация об отчетном периоде;

- в 6.3 указывается форма корректировки: исходная, корректирующая или отменяющая;

- 6.4 указывает на выплаты работникам;

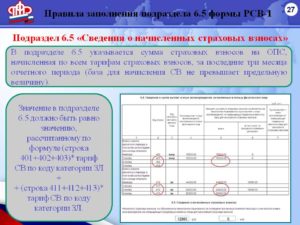

- 6.5 – взносы в ОПС;

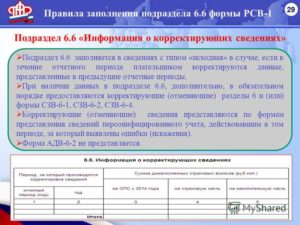

- графа 6.6 заполняется тогда, когда имеется корректирующая или отменяющая форма;

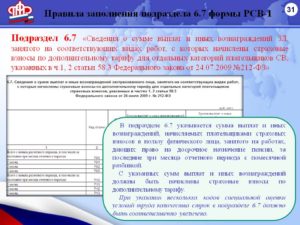

- 6.7 – при наличии работников, в отношении которых специальные тарифы после аттестации;

- 6.8 – период, в котором работник трудился.

Важно понимать, что форму необходимо заполнять достоверно и сдавать вовремя. Тогда не возникнет каких-либо проблем с налоговой службой.

Источник: https://BuhSpravka46.ru/nalogi/vznosyi-v-fondyi/rsv-1-pfr-poryadok-zapolneniya-i-ego-obrazets.html

Заполнение РСВ-1 и образцы формы : 1, 2, 3, 4, 5, 6 разделы, приложение к ним

Обязанность по перечислению страховых взносов (далее СВ) в бюджет возлагается на организации и ИП, имеющие официально трудоустроенных сотрудников, в том числе по договорам ГПХ.

Другой обязанностью плательщиков СВ является сдача отчетности в ИФНС. Расчет СВ подается в инспекцию по итогам каждого квартала.

Составить его достаточно легко, если придерживаться последовательности и правил, установленных налоговыми органами.

Состав РСВ-1 и общие правила заполнения

Форма РСВ-1 утверждена приказом ФНС №MMB-711/551@ от 10.10.2016г. Расчет по СВ состоит из нескольких разделов и большого количества приложений. Среди них:

- Титульная страница.

- Сведения о физлице. Заполняется только физлицами, не имеющими статус ИП.

- Раздел №1. Включает в себя обобщенные данные по начислениям по различным видам соц. страхования.

- Приложения первого раздела. В10-ти приложениях указывается расчет сумм СВ на разные виды страхования, выплаченные работникам средства в период их временной нетрудоспособности и материнства, а также расшифровка иной информации, касающейся уплаты СВ.

- Раздел №2. Предназначен для отражения данных об уплате СВ главами КФХ.

- Раздел№3. В него вносятся персональные данные застрахованных работников.

Основная масса плательщиков заполняет отчет в электронном виде, но малые предприятия и ИП могут заполнить его и вручную, так как при штате сотрудников до 25 человек допускается сдача отчетности в бумажном варианте. Какой бы способ не был избран, нужно руководствоваться такими правилами:

- Данные записываются только заглавными буквами. При ручном заполнении синими, черными и фиолетовыми чернилами.

- Исправлять ошибки корректирующими средствами запрещено.

- Поля заполняются с левой крайней ячейки. При заполнении вручную в оставшиеся пустыми ячейки проставляются прочерки, при заполнении с помощью компьютера ячейки просто оставляют незаполненными.

- При отсутствии данных вместо чисел ставятся нули, а вместо текста прочерки.

- Номера страниц проставляются сквозным способом в верхней части листа. Формат номера трехзначный, то есть «001» и т.д.

- Заполненный компьютерным способом расчет распечатывается методом односторонней печати. Скреплять листы запрещено.

Это общие правила, характерные для любой налоговой отчетности, в том числе и для нулевой. Далее рассмотрим инструкции по заполнению основных разделов РСВ-1.

Общие правила заполнения отчета РСВ-1 описаны специалистом в данном видео:

Инструкция по заполнению

Порядок заполнения РСВ-1 представлен в приложении №2 к вышеуказанному приказу. Компании и ИП, имеющие работников, заполняют:

- титульную страницу;

- раздел №3.

- приложения №1 (1.1 и 1.2) и №2 первого раздела;

- раздел №1.

Отчет заполняется именно в таком порядке, который представлен в списке. Бланк можно скачать здесь.

https://www.youtube.com/watch?v=lW_-K7uiWlM

Пример заполнения РСВ-1

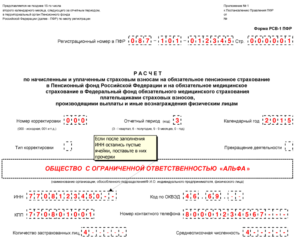

Титульная страница

Титульная страница содержит общую информацию о плательщике. Заполняется она плательщиком, за исключением раздела «Сведения о представлении отчета», расположенном в нижнем правом углу. Его заполняют сотрудники ИФНС.

На титульной странице указывается:

- ИНН плательщика (для юрлиц также КПП);

- номер корректировки (если это не повторная попытка сдать отчет, то ставится ноль);

- код расчетного периода (21,31,33,34 для 1 квартала, полугодия, 9 месяцев и года соответственно);

- год;

- сведения об инспекции (код по месту учета для юрлиц «214», для ИП «120», для поиска кода налогового органа на сайте ФНС предусмотрен одноименный сервис);

- наименование фирмы (ФИО для ИП);

- вид деятельности по ОКВЭД2;

- сведения о реорганизуемой организации (заполняются только при реорганизации);

- номер телефона (с «8» и кодом);

- общее количество страниц в отчете и количество страниц прилагаемых документов (при наличии).

ФИО и подпись лица, отвечающего за достоверность данных в отчете, ставится в левом нижнем углу. Это может быть сам плательщик, либо его представитель. Во втором случае необходимо также указать реквизиты доверенности.

Раздел №3

В третьем разделе отражаются сведения о застрахованных работниках. Здесь, как и на титульной странице, проставляется номер корректировки, рассматриваемый период, год, а также порядковый номер сведений и дата их предоставления в ИФНС.

О сотрудниках в отчет вносится следующий набор данных:

- ИНН;

- номер СНИЛС;

- ФИО;

- дата рождения;

- гражданство (код страны);

- пол;

- информация о подтверждающем личность документе;

- признак застрахованного лица (в какой системе застрахован).

В подраздел 3.2 вносится информация только в случае произведения выплат в пользу застрахованного работника. В нем помесячно отражаются суммы выплаченных физлицу вознаграждений и начисленных по ним СВ. Здесь же проставляется код застрахованного лица, список которых представлен в приложении №8 к Правилам заполнения РСВ-1.

Приложение №1 первого раздела

В приложении №1 отражается расчет СВ. Все плательщики, независимо от категории, обязаны заполнить подразделы 1.1 и 1.2.

Подраздел 1.1 посвящен обязательному пенсионному страхованию. В нем указывают:

- число застрахованных работников (общее количество и за отчетный период);

- число физлиц, с вознаграждений которых исчислены СВ (в т.ч. число человек, вознаграждения которых превысили предельный размер базы для начисления СВ, который в 2017 году равен 876 тыс. рублей);

- суммы выплаченных сотрудникам вознаграждений (отражаются нарастающим итогом);

- суммы, которые не подлежат обложению СВ (гос. пособия, компенсации за причинение вреда здоровью, выходные пособия и другие виды вознаграждений согласно ст.422 НК РФ);

- база для расчета СВ (общая величина вознаграждений за минусом исключений, предусмотренных ст.422 НК РФ);

- начисленные суммы СВ по основной и превышающей предельную базе (общая ставка составляет 22%, при превышении предельной базы 10%).

Подраздел 1.2 предназначен для информации по обязательному медицинскому страхованию. Здесь тоже проставляют число застрахованных работников, суммы вознаграждений физлиц и суммы, исключаемые из расчетной базы. Далее, по аналогии с предыдущим подразделом, рассчитывается база для расчета взносов и непосредственно суммы СВ (ставка 5,1%).

Еще один важный момент Приложения №1 — код тарифа плательщика. Данная классификация основывается на применяемой плательщиком системе налогообложения и особенностях его деятельности. Распространенными кодами являются:

С полным перечнем кодов можно ознакомиться в приложении №5 Правил заполнения РСВ-1.

Если в отчетном периоде произошла смена системы налогообложения или сферы деятельности, и, соответственно, сменился код, в отчете составляется сразу несколько приложений №1, в соответствии с количеством используемых кодов.

Пример и нюансы заполнения отчета описаны в видео ниже:

Приложение №2 первого раздела

В приложении №2 показывается информация по СВ на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством. В первую очередь здесь отражают признак выплат. Они могут быть двух видов:

- Прямые выплаты из фонда. Осуществляются при реализации в регионе Пилотного проекта ФСС. Проверить данную информацию можно на сайте вашего отделения ФСС.

- Выплаты по зачетной системе. Производятся по старой схеме, когда работодатель самостоятельно начисляет и выплачивает работнику пособие, а затем фонд компенсирует эти расходы.

Затем необходимо отразить сам расчет взносов. Для этого вносятся такие данные:

- число застрахованных в системе работников;

- выплаченные в пользу работников суммы (в том числе исключаемые из обложения);

- суммы, превысившие предельную величину расчетной базы, которая для социального страхования в 2017 году составила 755 тыс. рублей;

- база для расчета СВ;

- сумма начисленных СВ (по общей ставке 2,9%, при осуществлении выплат в пользу иностранцев по ставке 1,8%, свыше предельной величины базы ставка равна 0%).

Далее в приложении проставляются суммы, расходованные плательщиком на выплаты работникам в период их нетрудоспособности и материнства, а также суммы, компенсированные ФСС. Затем помесячно проставляются суммы СВ, подлежащие перечислению в бюджет, и суммы превышения расходов над начислениями. В первом случае в графе «признак» ставится «1», а во втором «2».

Раздел №1

Раздел №1 содержит обобщающую информацию по СВ, подлежащим перечислению в бюджет. В верхней части формы проставляется код по ОКТМО. Узнать код своего муниципального образования можно на интернет-ресурсе ФНС с помощью сервиса поиска ОКТМО.

Далее помесячно показывают суммы начисленных СВ по всем видам страхования. Данные вносятся на основании расчетов, которые были произведены в приложениях №1 и №2 первого раздела. К каждому виду страхования указывается соответствующий ему КБК.

По пенсионному страхованию отдельно выделяются суммы, рассчитанные по дополнительным тарифам. Дополнительные СВ уплачиваются за работников, трудящихся в опасных для здоровья условиях.

Заполнение раздела №1 является завершающим этапом для большинства плательщиков. Остальные страницы отчета заполняются только в случае наличия соответствующих данных. Заполненный РСВ-1 необходимо подать в налоговую инспекцию в течение 30 дней после даты завершения отчетного периода.

Сведения о сотрудниках в разделе 6 РСВ-1 — тема видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/buhgalteriya/otchetnost/rsv/zapolnenie-formy-1.html

Форма РСВ-1 с 2014 года: правила заполнения и бланк новой формы РСВ-1, корректировка расчета

В 2015 году Расчет по страховым взносам в ПФР и ФОМС (форма РСВ-1) необходимо представлять ежеквартально в бумажном виде до 15-го числа, а в электронном виде до 20 числа второго календарного месяца, следующего за отчетным периодом.

Последними датами сдачи отчетности в бумажном виде в 2015 году являются:

- 16 февраля 2015 года — отчет за 2014 год;

- 15 мая 2015 года за 1 квартал 2015 года;

- 17 августа 2015 года за полугодие 2015 года;

- 16 ноября 2015 года за 9 месяцев 2915 года.

А при подаче отчетности в электронном виде:

- 20 февраля 2015 года — отчет за 2014 год;

- 20 мая 2015 года за 1 квартал 2015 года;

- 20 августа 2015 года за полугодие 2015 года;

- 20 ноября 2015 года за 9 месяцев 2915 года.

В каком виде?

Расчет представляется на бумажном носителе или в электронной форме в соответствии с законодательством Российской Федерации. При этом организации со среднесписочной численностью персонала 25 человек и более с 01.01.2015 года должны сдавать отчетность в ПФР по форме РСВ-1 только в электронном виде.

С первого квартала 2014 года действует новая форма РСВ-1 — Расчет по начисленным и уплаченным страховым взносам.

Утверждена Постановлением Правления ПФ РФ от 16 января 2014 года № 2П «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения». (Зарегистрировано в Минюсте 18.02.2014 г. регистрационный № 31344)

Появились ли в форме РСВ-1 новые строки или разделы, поменялись ли правила заполнения?

На титульном листе появилось новое поле «тип корректировки», в котором следует указывать код причины предоставления уточненного Расчета:

1 — уточнение Расчета в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам),

2 — уточнение Расчета в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам),

3 — уточнение данных Расчета в части взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.В реквизитах страхователей не стало полей ОГРН (ОГРНИП) и Код по ОКАТО. Также не требуется теперь заполнять адрес регистрации страхователя.

В Разделе 1 выделены специальные графы для отражения начисленных и уплаченных взносов за отчетные периоды с 2014 года (графа 3) и для отражения уплаченных взносов на страховую и накопительную части за периоды 2010 — 2013 гг. (графы 4 и 5 соответственно).

Исчезла строка 145.

Раздел 2 по прежнему называется “Расчет страховых взносов по тарифу и по дополнительному тарифу”, но в нем появились новые подразделы:

2.4. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

2.5. Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц (замена АДВ-6-2).

А в подразделе 2.1 стало меньше строк, в связи с тем, что отпала необходимость разделять суммы по застрахованным лицам на разные возрастные группы и делить взносы на страховую и накопительную части. В Разделе 2 введена новая кодировка строк.

В Разделе 3 не надо заполнять список работников-инвалидов на выплаты, которых начислены взносы по пониженному тарифу. В связи с изъятием подраздела 3.1 перенумерованы все последующие подразделы Раздела 3 и исключен подраздел 3.8 (заполнялся организациями, оказывающими инжиниринговые услуги).

В Разделе 4 выделены графы для отражения доначисленных взносов на ОПС за отчетные периоды, начиная с 2014 года (графы 6 и 7) и для отражения доначисленных взносов на страховую и накопительную части за периоды 2010-2013 гг.

(графы 8 — 10). А также добавлены графы для отражения доначисленных взносов по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ (графа 3 — код основания, графа 13 — суммы).

Добавлен новый Раздел 6. Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица (замена СЗВ).

Заполняется на всех застрахованных лиц, в пользу которых в последние 3 месяца отчетного периода начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров, доначислены взносы за прошлые периоды или есть неоплачиваемые периоды стажа. Раздел 6 формируется в пачки, в количестве не более 200 штук.

Источник: https://www.kontur-extern.ru/forms/otchet-2010-2013/rsv1-2014

Единая форма РСВ-1 ПФР в 2019 году: бланк и образец заполнения

Все, кто платит страховые взносы и выплаты своим подопечным, должны предоставить в свое отделение Пенсионного фонда новую единую форму РСВ-1. Кроме того, они должны сдать информацию о работниках, то есть индивидуальную отчетность.

Подробнее о данном документе, правилах и порядке его заполнения и пойдет речь в этой статье.

Что это за форма

РСВ-1 расшифровывается как «расчет страховых взносов». Данные в форме касаются как начисленных, так и выплаченных взносов на страхование по пенсионным и медицинским статьям.

Таким образом, в бланке документа будет два типа сведений:

- о взносах на страхование по медицинским и пенсионным статьям для конкретной организации;

- сведения о каждом сотруднике, которого касается статья страхования.

Кем и когда она заполняется

Следуя Федеральному законодательству данную форму должны сдавать:

- организации;

- ИП, которые имеют в своем распоряжении работников;

- физические лица, которые не являются ИП, но которые заключили трудовой договор с физическим лицом.

Что касается того, когда следует ее сдавать, то следует сразу отметить, что расчетный период в данном случае – это весь календарный год.

Он делится на 4 периода – первый квартал (3 месяца), 6 месяцев (полгода), 9 месяцев, 12 месяцев (год).

То есть, по форме РСВ-1 нужно отчитываться каждый квартал, но не обнуляя данные в каждом новом отчете, а добавляя их новыми. По окончанию года сдается итоговый отчет и данные обнуляются.

Существуют четкие сроки сдачи: форму необходимо сдать через месяц и 15 дней после отчетного квартала, то есть за 1 квартал ее нужно сдать до 15 мая, за второй – до 15 августа, за третий – до 15 ноября и за год – до 15 февраля.Если предприятие закрывается, то все равно нужно сдать РСВ-1 для последнего отчетного квартала, а заявление о регистрации прекращения деятельности следует подать после ее сдачи.

В случае, когда речь идет об адвокате или нотариусе, который занимался частной практикой, но решил прекратить деятельность, он должен сдать форму в течение двенадцати дней после принятия уполномоченным органом решения о прекращении деятельности.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Отчетный и налоговый период

Отчетный период в данном случае, как уже говорилось выше, выглядит очень просто – один квартал, отчет нужно сдать через месяц и 15 дней после отчетного квартала. Стоит лишь сказать, что организации, которые были созданы в середине года, все равно должны сдавать форму РСВ-1 в зависимости от времени, когда они были зарегистрированы и начали свою деятельность.

За несвоевременную подачу формы или ее неподачу с организации будут взысканы штрафы. Следуя статьям действующего законодательства, будет взят штраф – 5% от суммы выплат, которую необходимо было внести в фонд.

В данном случае берется расчет за каждый месяц, то есть 5% придется платить за каждый месяц, за который организация не отчиталась. Но сумма штрафа не должна быть менее ста рублей.

Если не сдать форму в течение 180 дней (календарных, а не рабочих) после окончания отчетного периода, штраф вырастет до 30%. Эта сумма вычисляется от общей суммы страховых выплат за весь период, за который организация не отчиталась.

Также законодательством предусматривается взятие 10% от общего объема выплат, начиная со 181-го дня за каждый последующий месяц. Минимальная сумма штрафа в данном случае составляет тысячу рублей.

Если вообще не сдавать эту форму, предприятие обязано будет выплатить все вышеперечисленные штрафы, все взносы и в случае банкротства закрыться.

Последние изменения в форме

Нововведения выглядят следующим образом:

- В расчет теперь следует включать индивидуальную информацию о работниках.

- Особенности выплаты страховых взносов по дополнительным тарифам (к примеру, разделение выплат в зависимости от условий труда) тоже учтены.

- На титульном листе есть поле для лиц, которые используют льготные тарифы для своих взносов. Называется оно «Приобретение/утрата права на применение пониженного тарифа». Если такое право было получено, ставится буква «П», а если утрачено — «У». Данное поле не следует заполнять при расчете за первый квартал 2019 года.

- Теперь введены разные сроки на подачу документов в бумажной и электронной форме. Для подготовки стандартного отчета на бумаге, как и раньше, отводится один месяц и 15 дней с конца отчетного периода. А вот электронную отчетность можно отправить через месяц и 20 дней. Если дата крайнего срока подачи выпадает на выходной, отчетность можно подать в первый рабочий день после выходного.

Здесь вы можете бесплатно скачать Приказ ФНС ММВ-7-11/551@, где в Приложении 1 представлена форма отчета, а также Приложение 2 с порядком заполнения.

Пошаговый порядок заполнения

Как заполнять РСВ-1? Разберем все по шагам:

- Сначала следует заполнить титульный лист. Здесь отображаются такие данные:

- название организации;

- ее ИНН и КПП;

- код организации по ОКВЭД;

- информация о том, сколько лиц застраховано.

Тут имеется специальное поле, называемое «Тип корректировки». Оно предназначено для случаев, когда кто-то из сотрудников фирмы или специальной комиссии выявил ошибки в заполнении формы, и организация или ИП заново подает РСВ-1. В этом поле обозначают код уточнений:

- 1 – уточненные страховые взносы на ОПС;

- 2 – изменения в объеме таких взносов на ОПС;

- 3 – уточненные взносы на ОМС или любые другие показатели, которые не касаются индивидуального учета.

При этом все уточнения необходимо сопровождать документами по персонифицированному учету. Все документы, подверженные уточнениями, следует подавать с учетом правил, которые действуют в период, в отчете за который были сделаны ошибки.

- Первый раздел.В данном разделе содержатся сведения об уплаченных выплатах по страхованию и выплатах, которые еще нужно будет уплатить. Здесь следует выделить взносы в ПФ, которые были начислены и уплачены за 2010-2013 годы. Эта информация указывается в 4 и 5 графах – информация по страхованию и накоплению соответственно. А взносы в фонд с начала 2014 года показываются в графе 3 (здесь нет деления на страховую и накопительную часть). Другие же взносы отражаются графах 6, 7 и 8 (к примеру, те, на которые действуют дополнительные тарифы).

Что касается сведений за 2010-2013 годы, в первом разделе есть строки, каждая из которых имеет свое предназначение. Так, в строке 100 отражается задолженность до 2014 года.

Графа 3 содержит данные про задолженность или переплату взносов в ПФР по состоянию на 2015 год.

В 120-ой строке – выплаты, которые были начислены позже, в 140 – полностью выплаченные взносы и в 150-ой – невыплаченные взносы за 2010-2013 годы.

- Второй раздел.Здесь отображаются данные о начисленных выплатах и страховых вкладах. В разделе имеется три подраздела, в которых отображаются данные про дополнительные тарифы и расчеты по ним. В подраздел 2.1 информацию вносят все работодатели, а вот 2.2 и 2.3 заполняют, только если работник, за которого был уплачен взнос, работает на вредном или тяжелом производстве соответственно. Если страховые взносы в периоде, за который предоставляется отчет, начислялись по нескольким тарифам, этот раздел необходимо заполнять по количеству тарифов, которые применялись. В пункты 2.2 и 2.3 информацию вносят только компании, величина льгот для которых 6 или 4% соответственно.

А вообще, на размеры таких льгот влияют такие факторы:

- тип работ;

- результаты оценки условий труда, которая проводится специальной комиссией после начала 2014 года;

- результаты аттестации мест для работы, которая тоже проводится после начала 2014 года.

- Третий раздел.

Эту часть формы следует заполнять только тем ИП или предприятиям, которые имеет право на понижение тарифов взносов. - Четвертый раздел.

Далеко не всегда нужно заполнять этот раздел, для этого есть всего два случая:- Сотрудниками фонда была проведена проверка, в результате которой были сделаны начисления к суммам за предыдущие периоды, эти начисления были отражены в актах проверки, и соответствующее решение вступило в силу во время отчетного периода.

- Работодатель заметил факты занижения страховых взносов. При этом, если он выявил занижения на выплаты за прошлый год, ему не стоит заполнять раздел 4, вместо этого нужно подать уточненный расчет.

Первая графа этого раздела отвечает за порядковый номер заполненной строки, а также за основание для начисления. Основания могут быть следующими:

- 1 – начисление взносов произошло исходя из актов камеральной проверки, а привлечение к ответственности произошло в этом квартале;

- 2 – начисление взносов произошло исходя из актов выездной проверки, а привлечение к ответственности произошло в этом квартале;

- 3 – работодатель самостоятельно выявил ошибки и начислил сумму взносов.

- Раздел 5.

Этот раздел заполняют только те страхователи, которые выплачивают определенные суммы студентам, работающим в студенческих отрядах. Такие выплаты не требуют дополнительных взносов в Пенсионный фонд, но должны выполняться определенные условия:- студент учится в высшем или среднем профессиональном заведении;

- студент учится на очной форме обучения;

- сведения о студенческом отряде, в котором он работает, занесены в федеральный или местный реестр;

- между страхователем и студентом заключен трудовой договор.

Чтобы такая льгота была подтвержденной, ее необходимо подкрепить двумя документами:

- справка студента о членстве в студенческом отряде;

- справка о форме обучения студента.

Эти документы следует подавать вместе с остальными бумагами формы РСВ-1.

О том, как правильно составить документ в программе 1С — смотрите на видео:

Источник: http://www.DelaSuper.ru/view_post.php?id=2079