Подпись в первичных документах

Оформление подписи в документах

В оформлении этого реквизита мелочей не бывает, зато при неправильном составлении существуют непредсказуемые последствия. Как правильно оформить подпись в документе, рассказывает консультант по вопросам делопроизводства, автор и ведущий практических семинаров Ирина Мурнина.

В оформлении этого реквизита мелочей не бывает, зато при неправильном составлении существуют непредсказуемые (в том числе юридические) последствия. Как правильно оформить подпись в документе, рассказывает консультант по вопросам делопроизводства, автор и ведущий практических семинаров Ирина Мурнина.

Подпись на документе располагается ниже текста или реквизита «Приложение» через 3 межстрочных интервала. Это значит: место подписи практически в конце документа. Но в «рейтинге значимости» реквизитов она на одном из самых первых мест, так как ее наличие делает документ документом. Под подписью (правом подписи) понимается полномочие должностных лиц на подписание тех или иных документов.

Должностные лица имеют право подписывать документы в пределах должностной компетенции, что обычно определено учредительными документами, нормативными актами предприятия (положениями, инструкциями, приказами руководителя о делегировании права подписи).

В связи с тем, что именно подпись придает документу юридическую значимость, оформление этого реквизита требует особого внимания. Подпись нельзя отрывать от текста и печатать на отдельном листе. Если она не умещается после текста, последний абзац или несколько строк обязательно переносят вместе с подписью. При этом не следует забывать про нумерацию страниц.

Если подпись одна

В состав реквизита «Подпись» входят:

- наименование должности лица, подписавшего документ (с указанием наименования организации, если документ оформляется не на бланке организации),

- личная подпись,

- расшифровка подписи (инициалы, фамилия).

Наименование должности пишется от левого поля документа, а расшифровка подписи дается на уровне ее последней сроки.

Например:

Генеральный директор ЗАО «Тор-инжиниринг» Личная подпись М.А. Демченко

Если документ оформлен на бланке, то наименование организации можно прочитать и вверху и повторять его после должности не стоит. И подпись будет выглядеть так:

Генеральный директор Личная подпись М.А. Демченко

Наименование должности указывается с заглавной буквы. Предполагается, что текст заканчивается точкой. Но даже если текст заканчивается таблицей писать должность одного из руководителей организации со строчной буквы никому не приходит в голову.Наименование должности указывают строго по штатному расписанию организации. Есть такой документ, он хранится в кадровой службе или в бухгалтерии, как правило, делопроизводителям копии с него не дают по понятным причинам. В штатном расписании против каждой должности указан размер заработной платы.

Поэтому следует попросить выписку из штатного расписания и при указании должности регулярно сверяться с нею.

Наименование организации может быть отцентровано относительно наименования должности.

Личная подпись – на усмотрение должностного лица, подписывающего документ, но существует точка зрения, что в «цивилизованной» подписи должна прочитываться одна буква имени и три фамилии. Но на практике такие подписи встречаются нечасто. Многие руководители исповедуют другой принцип: «чем подпись «заковыристее, тем ее сложнее подделать».

Что ж вполне логично, но иногда бывает чрезвычайно трудно соотнести такой шедевр криптологии с фамилией конкретного человека. Расшифровка подписи содержит указание инициалов перед фамилией через точку, без пробела.

Просить паспорт у руководителя – неуместно, но расшифровка указывается строго по паспорту и, если в фамилию входит буква «ё», то две точки сверху – обязательны.

Когда подписывает заместитель

Вот тут начинается настоящий полет фантазии, особенно если заместителей несколько. Пожалуйста, несколько вариантов на выбор, и все – неправильные:

Первый Заместитель Генерального директора

1-й Заместитель Генерального директора

Первый зам. Генерального директора

Возможны и другие варианты, но правильно(!) все-таки будет:

Первый заместитель Генерального директора

С точки зрения русского языка, в этом примере должность первого руководителя «генеральный директор» следовало бы писать со строчной буквы, все-таки не «Президент Российской Федерации», но корпоративная культура многих организаций, а, зачастую, и уровень уважения сотрудников к своему руководителю, требует именно заглавной буквы. Да, кстати, советую избегать сокращений и в должности главного бухгалтера: «гл.бухгалтер» и еще хуже «гл.бух» -недопустимо. Все-таки надо с уважением относиться к человеку, который начисляет вам зарплату, отпускные, больничные и т.д.

Если подписей несколько

При подписании документа несколькими должностными лицами их подписи располагают одну под другой в порядке субординации, через 1,5 межстрочных интервала.

Но подписание документа идет снизу вверх, т. е. первыми документ подписывают должностные лица, низшие по должности.

Директор Личная подпись Л.И. Киселев

Главный бухгалтер Личная подпись И.Д. ВильченкоПри подписании документа несколькими лицами, занимающими равные должности, представителями одной или разных организаций, их подписи располагают «в столбик» на одном уровне. Также располагают подписи при оформлении совместного документа от лица двух и более сторон, например, договора.

Первый лист договора оформляют не на бланке, а на чистом листе формата А4, но при этом в преамбуле, это первый абзац договора, обязательно перечисляются стороны договора. Для юридических лиц указывается наименование организации и должностное лицо (должность, фамилия, инициалы), действующее от имени организации, для физических лиц – фамилия, имя, отчество.

Порядок, указанный в преамбуле, строго сохраняется при оформлении подписей в конце договора, «в столбик», слева направо.

Директор ЗАО «Опал» Директор ЗАО «Стержень»

А.П. Силин С.И. Михеев

В документах, составленных от имени комиссии, в реквизите подпись указывают не должности лиц, входящих в комиссию, а их обязанности в составе комиссии. Тем не менее, члены комиссии указываются в соответствии с фактически занимаемыми должностями, в порядке субординации. Например, акт проверки по результатам работы комиссии подписывают:

Председатель комиссии Личная подпись С.И. Николаев

Члены комиссии Личная подпись П.С. РахимоваЛичная подпись Т.И. Кораблева

Личная подпись Р.Ю. Савельев

Косая черта недопустима

Если должностное лицо, подпись которого заготовлена на проекте документа, отсутствует, то документ подписывает лицо, исполняющее его обязанности или его заместитель. При этом обязательно(!) указывается фактическая должность лица, подписавшего документ (например, «зам.»), а в расшифровке подписи – его инициалы и фамилия.

Исправления можно внести от руки или на компьютере, но, если позволяет ситуация, переделать документ, указав фактическую должность и расшифровку подписи лица, которому документ подается на подпись. Существует абсолютно законный способ внесения изменений в реквизит «Подпись» (об этом мы поговорим отдельно), но на практике он используется редко и поэтому всегда вызывает исключительное недоверие.

Не допускается подписывать документы с предлогом «За» или проставлением косой черты перед наименованием должности.

Исполнитель подготовил документ за подписью директора. Возникла необходимость срочно получить эту подпись, и тут неожиданно выяснилось, что директор надолго отбыл по делам, и будет только утром следующего дня. Исполнитель открывает дверь в кабинет его заместителя и тот, нисколько не сомневаясь, подписывает документ своей личной подписью. Получается:

/Директор Темников С.С. Комиссаров

Нотариальное заверение такого документа невозможно, его можно легко оспорить в судебных инстанциях.

И хорошо, если ошибка обнаружена сразу и подлежит исправлению, но необходимость нотариального заверения подписанного таким образом документа (с учетом сроков хранения документации) может возникнуть и через 5-10 и даже через 30 лет. Исправление, казалось бы, такой незначительной ошибки через столь продолжительный период времени потребует много сил, времени и нервов десятков людей, если вообще окажется возможным.

Как видите, в оформлении реквизита «Подпись» мелочей не существует, зато, при неправильном оформлении, существуют непредсказуемые, в т.ч. юридические последствия, о которых нужно думать своевременно.

И.В. Мурнина

консультант по вопросам

делопроизводства, автор и ведущий семинаров

Источник: http://naar.ru/articles/oformlenie-podpisi/

Составляем приказ на право подписи первичных документов

Документы визирует не только руководитель, но и другие сотрудники — в пределах своего функционала.

Так, бухгалтеры визируют балансы, счета и акты сверок, экономисты — планы, отчеты и калькуляции, юристы — договоры, спецификации и претензии, кадровики — распоряжения по персоналу, трудовые книжки и служебные записки.

Кто и что именно уполномочен визировать, вписывается в образец приказа о предоставлении права подписи или доверенность.

Выделяют право первой и второй подписи. Первая принадлежит руководителю. Чтобы наделить таким правом, используется образец приказа о праве первой подписи. Вторая предоставляется уполномоченному представителю — работнику бюджетной организации. Подобная информация отражается в:

- приказе;

- должностной инструкции;

- положении;

- доверенности.

Первые три относятся к внутренней документации. Недопустимо оформить их на лицо, не состоящее в трудовых отношениях с организацией. А вот доверенность можно оформить как на штатное лицо, так и на стороннее.

Право подписи первичных документов: приказ или доверенность

Подходит любой вариант, но необходимо прописать, какие именно бумаги может визировать сотрудник. Бывает, что бухгалтерия оформляет доверенность на подписание товарной накладной разово — для получения конкретной партии товара или продукции. Обычно речь идет о наделении полномочиями лица, которое выполняет подобные поручения эпизодически.

Директор должен утвердить перечень лиц, уполномоченных подписывать первичные документы, приказом.

Ответственность за оформление хозяйственной операции и достоверность данных лежит на лице, завизировавшем первичку, а не на том, кто ведет бухгалтерский учет.

Отличаются и сроки полномочий. Так, доверенность ограничена периодом, который в ней указан. Локальные акты действуют до расторжения трудовых отношений с сотрудником или до их отмены, принятия новой редакции.Можно прописать длительность полномочий и в самом документе, например, установить годичный срок. Нередко возлагают полномочия на период отсутствия сотрудника, срок в таком случае определяется периодом замещения.

Что писать в приказе

Формулировки на усмотрение администрации. Обычно образец приказа на право подписи документов содержит общие фразы, а доверенность детализирует права.

Если речь идет о визировании договоров, представлении интересов бюджетной организации в сторонних учреждениях, государственных органах, то целесообразно оформить доверенность.

Контрагенты всегда настаивают на подтверждении полномочий представителя, требуя именно доверенность.

При визировании кадровых документов ссылка на реквизиты не делается, а при визировании договоров, напротив, указывается дата, номер уполномочивающего акта.

Образец приказа о праве подписи первичных документов

Договор, счет, товарная накладная, счет-фактура — наиболее распространенные официальные бумаги первичного бухгалтерского учета. Перечень открыт: администрация может его расширить, закрепив другие формы в учетной политике.

Первичка в первую очередь подтверждает факт совершения хозяйственной операции. И она же выступает основанием для отражения операций на счетах. Оформляется при совершении факта или после окончания операции.

Скачать

Образец приказа на право подписи финансовых документов

Финансовые бумаги показывают платежеспособность и прибыльность. Информативен в этом смысле баланс. В нем отражается финансовое состояние на конец периода. Посмотрев баланс, специалист легко определит наличие у контрагента источников средств, имущества или только долгов и обязательств. Другие финансовые бумаги: сводный отчет о прибылях и убытках, отчет о фондах и их использовании.

Можно отнести к финансовым бумагам и займы, кредитные договоры.

Скачать

Образец приказа о праве подписи счетов-фактур

Счет-фактура — это доказательство свершившейся отгрузки товара или оказания услуг. Указывается в нем и стоимость. Оформление регламентировано 169 статьей Налогового кодекса Российской Федерации, которая допускает следующие варианты подписания бумажного варианта:

- руководителем и главным бухгалтером;

- руководителем;

- иным лицом по приказу;

- лицом по доверенности.

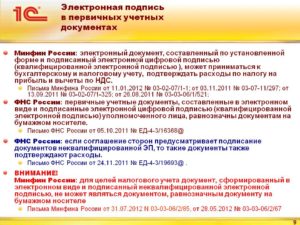

Электронная версия визируется усиленной квалифицированной электронной подписью.

Скачать

Образец приказ на право подписи главного бухгалтера

Раньше не подписанные главбухом денежные и расчетные документы считались недействительными и не принимались к исполнению. С принятием ФЗ «О бухгалтерском учете» № 402 ситуация изменилась. Согласно ст.

73, ведение бухгалтерского учета должно быть возложено руководителем на главного бухгалтера. Альтернативные варианты — другой сотрудник и сторонний бухгалтер.

Допускается ведение бухучета руководителем лично, если речь не идет о кредитной организации.

Скачать

Как отозвать право подписи

Ранее изданный акт отменяется путем издания нового — отменяющего. В нем необходимо указать:

- какой акт отменяется;

- с какой даты;

- графа для ознакомления.

Информирование уполномоченного лица об отмене — это обязательное условие. Расписаться такое лицо может как на самом приказе, так и на отдельном листе ознакомления.

Доверенность, оформленная на бланке организации, аннулируется распорядительным документом руководителя. Нотариально оформленная — нотариусом. Условие об информировании обязательно, как и в случае с отменой.

Источник: https://gosuchetnik.ru/shablony-i-formy/sostavlyaem-prikaz-na-pravo-podpisi-pervichnykh-dokumentov

Подпись факсимиле в первичных документах

/ На заметку / Факсимильная подпись: какие документы можно подписывать, а какие нельзя?

ЧТО МОЖНО, А ЧТО НЕЛЬЗЯ ПОДПИСЫВАТЬ ФАКСИМИЛЕ?

Использование факсимиле вместо собственноручной подписи очень удобно. Появляется возможность завизировать большее количество документов, не тратя на техническую работу свое драгоценное время. Но все ли документы можно подписывать, используя факсимиле?

Факсимильное воспроизведение подписи гражданское законодательство признаетаналогом собственноручной подписи. Сам смысл понятия «факсимиле» оно не раскрывает, поэтому воспользуемся такой формулировкой: «факсимиле — штамп, обеспечивающий точное воспроизведение собственноручной росписи должностного лица и служащий для удостоверения его полномочий».

Факсимильное воспроизведение подписи может использоваться при оформлении документов, как и собственноручная подпись.

Но случаи применения факсимиле, которые прямо предусмотрены законодательством, немногочисленны.

Поэтому на практике очень часто возникает вопрос, в отношении каких документов проставление факсимиле допускается, а в каких случаях лучше воздержаться от его использования и требовать «живую» подпись.

Гражданско-правовые сделки

Гражданское законодательство разрешает использовать факсимиле только при совершении сделок.

Что можно, а что нельзя подписывать факсимиле

Но использовать факсимильную или другую копию подписи в качестве аналога собственноручной можно только в случаях и в порядке, предусмотренных законодательством или соглашением сторон.

В настоящее время порядок использования факсимиле законодательством не установлен, и поэтому соглашение сторон остается единственной возможностью «узаконить» применение факсимиле в документах, которые оформляются в процессе заключения или исполнения сделок.

Соглашение сторон можно оформить как отдельный документ (соглашение о порядке использования факсимиле) или включить условие об использовании факсимиле в текст основного договора.

Но в любом случае необходимо не только установить в соглашении саму возможность подписания документов с помощью факсимиле, но и перечислить эти документы.

Лишь тогда факсимильное воспроизведение подписи будет иметь такую же юридическую силу, как и собственноручная подпись, а заверенные таким способом документы суд примет в качестве письменных доказательств.

Если же в основном договоре не предусмотрено использование факсимильной подписи, но компания оформила, например, дополнительное соглашение к этому договору с помощью факсимиле, суд может вынес¬ти решение о несоблюдении письменной формы этого допсоглашения и признать его незаключенным.Документы бухгалтерского и налогового учета

Специалисты налогового ведомства часто приходят к выводу, что использовать факсимиле при подписании первичных учетных документов нельзя.

Согласно законодательству о бухгалтерском учете: первичные документы принимаются к учету, если содержат ряд обязательных реквизитов, к числу которых относятся и личные подписи ответственных лиц.

Требование указывать именно личные подписи позволяет сделать вывод, что в первичных документах нельзя использовать их факсимильное воспроизведение.

Также факсимиле нельзя ставить на доверенностях, платежных и других документах, которые влекут финансовые последствия.

Налоговый кодекс РФ не оговаривает возможность использования факсимильной подписи при оформлении документов. Но нужно учитывать, что отношения, которые регулирует законодательство о налогах и сборах, основаны на властном подчинении одной стороны другой, и по общему правилу гражданское законодательство (которое и дает возможность использовать факсимиле) к ним не применяется.

Что касается налоговых деклараций, то законодательство допускает возможность представлять их с использованием не собственноручной, а электронной подписи. Однако действие закона об электронной подписи не распространяется на другие аналоги «живой» подписи, одним из которых является факсимиле.

Факсимильные счета-фактуры лишат права на вычет

Отдельно стоит остановиться на факсимильных счетах-фактурах.

Здесь позиция налоговиков однозначна: счет-фактура должен быть заверен «живой» подписью руководителя и главного бухгалтера организации или других уполномоченных лиц (на основании приказа или доверенности). Использование факсимиле в данном случае законом не предусмотрено, а значит, компания не вправе предъявлять по нему суммы НДС к вычету.

pechati-piter.ru

Факсимиле на документах

Разберемся, что такое факсимиле и можно ли его ставить на документах.

Факсимиле или факсимильная подпись на документах – это штамп, клише или оттиск, с помощью которого воспроизводят собственноручную подпись средствами печати или фотографии, т.е. это ее механическое копирование.

Факсимиле на первичных учетных документах и счетах-фактурах

Ставить факсимиле на первичных документах и на счетах-фактурах нельзя. Все первичные учетные документы должны подписываться от руки.

Согласно Постановлению Президиума ВАС № 4134/11 от 27 сентября 2011 года – факсимиле в таких документах подтвердить расходы не смогут.

Этой же позиции придерживается и Минфин (Письмо № 03-03-06/20808 от 13 апреля 2015 года, Письмо №03-01-10/8-404 от 26 октября 2005 года).

В п.2 ст. 9 Федерального закона №402-ФЗ официально установлен перечень обязательных реквизитов для первичных документов. Там же написано, что документы, которыми оформляются факты хозяйственной жизни, подписываются руководителем, главным бухгалтером или иными уполномоченными лицами. Т.е. учесть расходы можно только по документам, где подпись стоит от руки.Таким образом, если к Вам поступил документ с факсимиле, требуйте его замены на документ с собственноручной подписью.

Факсимиле на договоре

В настоящее время в законодательстве России нет норм, которые бы регулировали проставление факсимиле на документах при заключении гражданско-правовых сделок. Поэтому договаривающиеся стороны вполне могут предусмотреть такую возможность в договоре.

Это будет означать, что стороны согласовали порядок проставления факсимиле и составленный таким образом договор или соглашение оформлены надлежащим образом. В подтверждение — Решение по делу № А41-10396/09 от 5 августа 2009 года Арбитражного суда по Московской области.

Но при этом, подстраховывая себя, все первичные документы по сделке необходимо подписывать от руки, чтобы налоговые органы не сделали вывод о том, что сделка является притворной, фиктивной или мнимой.

В Гражданском Кодексе нет разъяснений, в устной или письменной форме необходимо оформить договор или соглашении о применении факсимиле на данных документах, но как показывает судебная практика, одних только фактов длительного использования факсимиле на договорах между участниками сделки не достаточно для судов.

Факсимиле на доверенностях

Налоговые органы запрещают использовать факсимиле на таких документах, как доверенность. Существует давнее Письмо МНС № 18-0-09/000042@ от 1 апреля 2004 года, в котором прописан запрет к использованию факсимиле на доверенностях и всех документах, которые имеют финансовые последствия.

Факсимильная подпись: какие документы можно подписывать, а какие нельзя?

Источник: https://printscanner.ru/podpis-faksimile-v-pervichnyh-dokumentah/

Право подписи первичных документов

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно по окончании операции.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

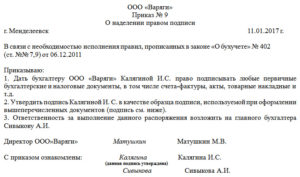

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

3.6. Правила проверки первичных документов

и исправления ошибок в них

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке:

— по форме (полнота и правильность оформления документа, заполнение реквизитов);

— по содержанию (законность документированных операций, логическая увязка отдельных показателей);

— подсчета сумм (правильности произведенных вычислений).

При проверке по форме необходимо проконтролировать заполнение обязательных реквизитов документа – оформленный ненадлежащим образом документ, налоговая инспекция может признать недействительным.

Все предусмотренные формой документа реквизиты должны быть заполнены с учетом требований по их заполнению, содержать необходимые подписи лиц, ответственных за составление документа, и их расшифровки, а также печать организации, если это предусмотрено бланком формы и действующим законодательством.

При этом необходимо учитывать, что в целях налогообложения, первичными документами являются не только накладные, счета-фактуры, платежные поручения, но и договоры, акты сдачи-приемки, гарантий-ные письма и пр.

Ошибки, выявленные в результате проверки, можно разделить на несколько групп:

· по причинам возникновения –

— небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.;

· по месту возникновения –

— в тексте или цифрах первичных документов, при разноске в регистры;

· по значению –

— локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах).

Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом:

— зачеркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать исправленное;

— надписывается над зачеркнутым исправленный текст или сумма;

— на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц подписавших ранее документ, либо подтверждается подписью лица производившего исправление, а также проставляется дата исправления.

В тексте и цифровых данных первичных документов и учетных регистров подчистки и не оговоренные исправления не допускаются.

Если документ составлен в нескольких экземплярах, то исправление делается на каждом экземпляре в отдельности.

Типичные ошибки при работе с первичными документами:

— использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике;

— отсутствие в документах не являющихся унифицированными или специализированными обязательных реквизитов;

— отсутствие утвержденного руководителем организации перечня лиц, имеющих право подписи первичных документов;

— не заполнение обязательных реквизитов первичных документов;

— наличие подчисток и помарок в документах;

— нарушение правила исправления ошибок в документах;

— исправления в кассовых документах;

— записи простым карандашом;

— отсутствие прочерков в свободных строках;

— отсутствие штампа или записи «оплачено» с указанием даты (числа, месяца, года) в документах, прилагаемых к приходным и расходным кассовым ордерам;

— арифметические ошибки при таксировке документов.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается специальная отметка, исключающая возможность ее повторного использования.

Одним из инструментов управления бизнесом является делегирование полномочий. Одним из видов делегирования полномочий являет предоставление право подписи документов за руководителя и за главного бухгалтера.

Право первой подписи всегда принадлежит руководителю, право второй подписи принадлежит главному бухгалтеру.Сразу оговоримся, банковские документы (включая чековые книжки) могут подписывать только те лица, чьи подписи указаны в банковской карточке образцов.

Документы, которыми оформляются хозяйственные операции, без подписи первых лиц считаются недействительными.

Необходимость передать подпись на документах за руководителя и главного бухгалтера иным сотрудникам может возникнуть в следующих случаях:

- Первые лица не могут всегда находится на работе. Они могут заболеть, уйти в очередной отпуск, уехать в командировку.

- Некоторые предприятия работают все дни недели, включая выходные.

В таких случаях необходимо передать право подписи первичных документов другим сотрудникам в выходные дни.

- Большой объем документов делает процесс подписи документов особенно трудоемким.

Перечень лиц, имеющих право подписи на первичных учетных документах, утверждается приказом руководителя предприятия. Обычно такой приказ составляется ежегодно.

Передать право подписи документов можно только работнику предприятия. В приказе должно быть указано:

- фамилия, имя, отчество и должность лица,

- наименование документов, которые указанное лицо может подписывать,

- срок, на который такое право предоставляется.

Право первой подписи на документа руководитель предприятия может передать на основании доверенности, выданной в законодательном порядке. Вместе с тем, право первой подписи не может быть передано главному бухгалтеру или иному лицу, которому принадлежит право второй подписи на финансовых и иных документах.

Если на предприятии отсутствует должность главного бухгалтера, а обязанности главного бухгалтера исполняет руководитель, с предоставлением руководителю права подписи за главного бухгалтера, такие обязанности оформляются соответствующим приказом. В этом случае в банковской карточке с образцами подписей указывается, что лицо, наделенное второй подписью, отсутствует.

В обычной финансово-хозяйственной деятельности целесообразно передать право подписи за руководителя и главного бухгалтера на следующих документах:

- счетах-фактурах,

- расходных и приходных ордерах,

- листах кассовой книги,

- накладных на отгрузку товара,

- актах выполненных работ,

- доверенностях,

- договорах.

В отношении подписи документов посредством факсимиле обращаем Ваше внимание на следующее. Налоговые службы отрицательно относятся к документам, подписанным факсимильной подписью. В некоторых случаях (например, в счетах-фактурах) вообще отрицают возможность факсимильной подписи. Поэтому, чтобы избежать разногласий с проверяющими, не советуем подписывать документы факсимильной подписью.

По всем вопросам просим обращаться по телефону (812) 309-18-67 или через форму обратной связи.

» Бухгалтеру » Подпись первичных документовПодпись первичных документов |

Вернуться назад на Первичный документ

Любая компания, частное предприятие, которое совершает определенную предпринимательскую деятельность, имеет перечень первичных документов.

К первичным документам относятся документы, которые зафиксировали факт проведения определенных хозяйственных операций. Составление первичного документа происходит во время проведения определенных хозяйственных операций.

В том случае, если это представляется возможным, составление первичных документов составляется непосредственно по окончанию операции.

Для того чтобы производить контроль и упорядочивание обработки первичных документов, в компании составляются специальные своды определенных учетных операций, которые называются учетными регистрами. Так же составляются сводные учетные документы для того, чтобы упростить процесс учета массовых и сложных хозяйственных операций.

Ответственность за качество и своевременное оформление первичных документов, а так же за передачу в определенные сроки для того, чтобы максимально отразить все в бухгалтерском учете.

За достоверность содержащейся информации в документах, ответственность несут определенные лица, на которых были возложены определенные обязанности и право подписи учредительных документов.

Учитывая определенную материальную ответственность, которую несет человек при подписи первичных документов, право подписи первичных документов, как правило, в компании имеет несколько человека.

Подписывают первичные документы те же люди, которые их и составляют.

Перечень тех лиц, которые имеют полное право на подпись первичных документов и соответственно несут определенную ответственность, определяется руководитель организации по четкому согласованию этих лиц с главным бухгалтером предприятия или компании.

В отдельных случаях полный перечень лиц, которые имеют право подписи первичных документов, составляет владелец компании или предприятия, и производит согласование списка с главным бухгалтером чисто номинально.

Определенные лица компании или предприятия имеют право подписывать первичные документы, по которым производятся и оформляются различные хозяйственные операции по приему или передаче денежных средств. В том случае, если нет возможности подписать первичный документ руководителем организации или главным бухгалтером, подписание производит уполномоченный человек.

В том случае, если в документах по хозяйственным операциям нет подписи уполномоченных лиц, либо же главного бухгалтера или руководителя организации, абсолютно все расчетные и денежные документы, финансовые и кредитные обязательства принято считать недействительными.Документы без подписи определенных лиц ни в коем случае не принимаются к исполнению к кредитным и финансовым обязательствам относят те документы, которые оформляют финансовые вложения определенной организации, кредитные договоры, договоры займа, а так же те договоры, которые были заключены по коммерческому или товарному кредиту.

Бывают случаи, когда возникают определенные разногласия между руководителем организации и непосредственно с главным бухгалтером по поводу осуществления некоторых хозяйственных операций.

Если нет возможности получить четкий ответ от владельца компании или фирмы, который либо подтвердил, либо опроверг мнения одной из сторон и взял на себя ответственность за принятия определенного решения, то подпись ставит руководитель организации.

При этом руководитель организации дает письменное распоряжение от своего имени, в котором написано о том, что именно руководитель организации несет полную ответственность за возможные последствия определенной хозяйственной операции.

Согласно данному распоряжению, лица, которые так же ставили подпись на первичных документах, не несут никакой ответственности за последствия данной операции. Письменное распоряжение руководителя организации прикрепляется и вносится в бухгалтерский учет и фиксируется как приложение в бухгалтерской отчетности.

Следует упомянуть тот факт, что абсолютно все первичные документы должны в своем оформлении в обязательном порядке иметь определенные реквизиты. Как уже упоминалось ранее, лица, которые имеют право и ставят подпись на первичных документах, несут полную ответственность за правильность оформления и совершение хозяйственной операции.

Список лиц, которые уполномочены подписывать первичные документы может содержать имя любого сотрудника компании.

Приказ о назначении лица, которое вправе подписывать первичные документы необходимо готовить заранее для того, чтобы избежать возможного отсутствия руководителя или главного бухгалтера предприятия, которые должны согласовать и подписать приказ о назначении уполномоченного лица.В том случае, если необходимо подписать первичные документы, при этом отсутствует руководитель и главный бухгалтер, взять на себя ответственность и подписать документы должно уполномоченное лицо. При этом необходимо указать фактическую должность и фамилию данного уполномоченного лица.

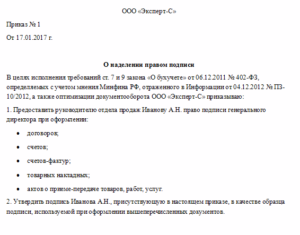

Согласно специальной статье федерального закона, право на подпись первичных документов за генерального директора имеет то лицо, на имя которого был издан специальный приказ.

Приказ на право подписи первичных документов

Согласно приказу, генеральный директор расширил полномочия определенного лица, и допускает возможность подписания данным лицом первичных документов в том случае, если генеральный директор не имеет возможности лично произвести подписание.

Источник: https://accountingsys.ru/pravo-podpisi-pervichnyh-dokumentov/