Нужно ли заполнять форму КМ-7, если в организации только один кассовый аппарат?

Журнал кассира-операциониста и другие документы при онлайн-кассе

Онлайн-касса.ru Блог Журнал кассира-операциониста и другие документы при онлайн-кассе

В статье рассмотрим, какие кассовые документы отменили после ввода онлайн-ККТ, а какие — все еще обязательны. Разберем, как заполнять журнал кассира-операциониста, вести кассовую книгу, выписывать ПКО и РКО.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

Какие нужны документы при онлайн-кассе

Согласно Указаниям Банка России от 11.03.2014 № 3210-У все кассовые операции оформляются в следующих документах:

- кассовая книга;

- ПКО — приходный кассовый ордер;

- РКО — расходный кассовый ордер.

на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

Как выглядит кассовая книга

Скачать бланк кассовой книги

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенным руководством. Для нее применяется электронная подпись, оформленная на должностное лицо согласно закону от 06.04.11 № 63-ФЗ.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства. Например, если через кассу выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты.

Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно п. 1 ст. 15.1 КоАП РФ:

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

Можно ли вносить исправления в кассовую книгу

Да, но только в оформленную на бумажных бланках. Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно Указаниям № 3210—У все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Сколько кассовых книг нужно вести

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной.

У организаций число кассовых книг зависит от количества филиалов, согласно Указанию № 3210—У. Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

Документы КМ-1—КМ-9 больше не нужны

До обязательного внедрения онлайн-ККТ в июле 2017 года торговые предприятия использовали унифицированные формы документов. Но ведение онлайн-кассы позволяет отправлять фискальные документы в налоговую автоматически — через интернет.

Согласно письму ФНС России от 26.09.2016 № ЕД-4-20/18059@ необязательными для оформления являются 9 унифицированных документов:

- Форма № КМ-1 — акт о переводе показаний счетчиков ККТ.

- Форма № КМ-2 — акт о снятии показаний контрольных счетчиков ККМ при сдаче кассы в ремонт и при возвращении ее в компанию.

- Форма № КМ-3 — акт о возврате денег клиенту.

- Форма № КМ-4 — журнал кассира-операциониста.

- Форма № КМ-5 — журнал регистрации ККТ, функционирующих без кассира-операциониста.

- Форма № КМ-6 — справку-отчет.

- Форма № КМ-7 — сведения о счетчиках ККТ и объеме выручки компании.

- Форма № КМ-8 — журнал вызовов технических специалистов.

- Форма № КМ-9 — акт о проверке наличных денег кассовом аппарате.

Обязательными документами при онлайн-кассе остались:

- кассовая книга (ИП ведут по желанию);

- ПКО и РКО.

Кассовая книга отражает данные о приходе и расходе наличных средств. В ней фиксируются реквизиты ПКО и РКО, получателя, и того, кто вносит средства.

Журнал кассира-операциониста для онлайн-кассы

Журнал кассира-операциониста является необязательной формой заполнения согласно письму ФНС России от 26.09.2016 № ЕД-4-20/18059@. Потому что данные, которые раньше записывались в журнал, теперь отправляются в ФНС в онлайн-режиме.

Зачем нужен журнал кассира-операциониста и у кого он должен быть

Журнал кассира-операциониста нужен для онлайн-кассы, чтобы учитывать приход и расход наличных денег. Несмотря на то что с июля 2017 года он необязателен, для внутреннего учета будет полезен.

Журнал ведет сотрудник, который обслуживает покупателей при помощи ККТ. Хранится документ у руководителя или главного бухгалтера.

Если вы все-таки решили его вести, то почитайте инструкции ниже.

Как и когда заполнять журнал кассира-операциониста

Компании и предприниматели сами решают, по каким правилам заполнять журнал. Но обязательно должны следовать шаблону из постановления № 132.

Описание регистра КМ-4 гласит, что книга кассира-операциониста ведется кассиром каждый день. Запись вносится в журнал шариковой или чернильной ручкой синего цвета.

Если исправляете запись, то обязательно поставьте визу у начальника или главного бухгалтера.

До 1 июля 2017 года ведение журнала кассира-операциониста для онлайн-кассы предполагало: прошивку, нумерацию и регистрацию в налоговой. Теперь регистрация не нужна, а нумерация и шнуровка проводится по желанию ИП и организации.Требования по ведению КМ-4 обязывают кассира заполнять журнал после снятия Z-отчета.

Приходный кассовый ордер (ПКО)

Согласно постановлению Госкомстата России от 18.08.98 № 88 приходный кассовый ордер выписывают, когда компания получает наличные средства. ПКО состоит из двух частей:

- сам ордер;

- отрывная квитанция.

Бланк приходного кассового ордера

Кассир вносит данные и подписывает обе части документа. Исправлять заполненный бланк нельзя.

Пошаговый алгоритм заполнения ПКО

Скачать бланк приходного кассового ордера

Расходный кассовый ордер

Согласно Указанию № 3210-У расходный кассовый ордер оформляется при выдаче наличных денег из кассы. Вносить исправления в заполненный бланк нельзя.

Расходный кассовый ордер

Пошаговый алгоритм заполнения РКО

Скачать бланк расходного кассового ордера

Подытожим

- До 1 июля 2017 года при работе с кассами в обязательном порядке оформлялись 9 унифицированных документов: КМ-1 — КМ-9. После введения онлайн-касс они больше не нужны, потому что ККТ отправляет эти данные в ФНС автоматически через интернет.

- Обязательными для оформления остались: кассовая книга, приходный и расходный кассовый ордер.

- ИП ведут кассовую книгу по желанию, как и журнал кассира-операциониста. Эти документы полезны для внутреннего учета.

- Для компаний ведение кассовой книги обязательно, а журнал кассира-операциониста ведется по желанию.

- Оформление прихода или расхода наличных денежных средств без ордеров — запрещено.

Техническое сопровождение оборудования.

Решим любые проблемы!

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Источник: https://Online-kassa.ru/blog/zhurnal-kassira-operatsionista-i-drugie-dokumenty-pri-onlajn-kasse/

Как правильно заполнять км 7

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Какие документы нужно оформить при эксплуатации кассового аппарата

Конец рабочей смены

В конце рабочей смены кассир-операционист:

- на основании Z-отчета вносит записи в журнал кассира-операциониста по форме № КМ-4. При этом в графе 9 отражаются показания суммирующих счетчиков, снятые в присутствии кассира-операциониста старшим кассиром (руководителем организации, его заместителем, заведующим секцией) по окончании смены. Сумма выручки, полученной за смену, отражается в графе 10. В графах 11–14 указываются суммы сданной выручки, а в графе 15 – суммы, выданные покупателям при возврате товара. В журнале должны расписаться кассир-операционист, старший кассир (руководитель организации, его заместитель, заведующий секцией и т. п.);

- составляет справку-отчет кассира-операциониста по форме № КМ-6. В этом документе также отражаются показания контрольных и суммирующих счетчиков, размер выручки за смену и сумма денег, возвращенная покупателям. Отчет составляется в одном экземпляре и вместе с выручкой передается в главную кассу.*

- возвращает старшему кассиру главной кассы сумму денег, полученную в начале смены для размена и первоначальных расчетов с покупателями. Данный возврат фиксируется в книге учета принятых и выданных кассиром денежных средств по форме № КО-5. В подтверждение возврата данной суммы старший кассир расписывается в графе 9.

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККМ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»).* Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККМ, в графе 8 – размер выручки.

Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями.

утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Елена Попова, государственный советник налоговой службы РФ I ранга

2. ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РОССИИ от 25.12.1998 № 132

Применяется для составления отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день (смену).* Отчет составляет в одном экземпляре ежедневно кассир-операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему (главному) кассиру или руководителю организации.

В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете.

Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам и подтверждается соответствующими подписями заведующих отделами.

В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма N КМ-7 ).

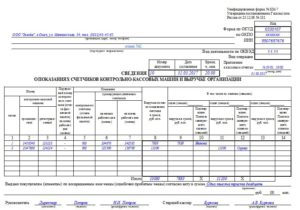

СВЕДЕНИЯ о показаниях счетчиков контрольно-кассовых машин и выручке организации

(форма N КМ-7 )

Применяется для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке-отчету кассира-операциониста за текущую дату.

*

Составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены.

В конце таблицы подводятся итоги показаний счетчиков всех контрольно-кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям). Согласно актам указывается итоговая сумма денег, выданных покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации. Сведения подписываются руководителем и старшим кассиром организации.

Мария Мачайкина, эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Ответы на вопросы по теме: Форма КМ-7

Здравствуйте!

Подскажите, пожалуйста, как правильно заполнить форму КМ6, если например, на начало смены (графа 5) — 5,00, на конец смены (графа 6) — 12,00, в графе 7 соответственно — 7,00, но в эти 7,00 входит терминал — 2,00, так какую сумму ставить в графу 7? И как заполнить тогда КМ7? Заранее спасибо!

Ольга понедельник, 01 октября года

Здравствуйте, Ольга! В строку Итого выручка в сумме справки-отчета кассира-операциониста КМ-6 — заносится именно выручка, сданная в кассу организации за минусом наличных возвратов. То есть, только фактическая сумма наличности в кассе на конец рабочего дня (смены). Безналичный расчет не имеет отношения к форме КМ-6.

Форму КМ-6 Справка-отчет кассира-операциониста кассир вместе с выручкой сдает по приходному ордеру в кассу бухгалтерии предприятия.

Форма КМ-7 Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации — является приложением к Справке-отчету кассира-операциониста (форма КМ-6) и хранится вместе с ней в архиве предприятия в ЛЮБОМ удобном для Вас виде.

вторник, 02 октября года

Артем четверг, 20 января года

Сведения о показаниях счетчиков контрольно — кассовых машин и выручке организации по форме КМ-7 применяется для составления сводного отчета о показаниях счетчиков контрольно — кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке — отчету кассира — операциониста за текущую дату. Код формы по ОКУД 0330107.

Составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками — отчетами кассиров — операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены.

В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно — кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями).

В конце таблицы подводятся итоги показаний счетчиков всех контрольно — кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям).Согласно актам указывается итоговая сумма денег, выданных покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации.

Сведения подписываются руководителем и старшим кассиром организации.

Источник: http://www.vestor-ru.ru/faq/0/tag_37.html

Сведения о показаниях счетчиков ККМ форма КМ-7

Ежедневно в конце рабочего дня кассир должен заполнять ряд документов, если у организации имеется несколько ККМ, то одним из обязательных отчетов является Сведения о показаниях счетчиков ККМ форма КМ-7.

Данная форма является сводным отчетом, в котором отражаются данные по всем имеющимся контрольно-кассовым машинам. В статье разберем оформление данного документа. Сам бланк форма КМ-7 можно скачать ниже.

В качестве примера мы заполнили сведения о показаниях счетчиков ККМ, образец можно скачать ниже.

К слову сказать, если предприятие имеет лишь один кассовый аппарат, то кассиру необходимо вместо формы КМ-7 заполнить справку-отчет кассира-операциониста.

К ежедневным обязательным кассовым отчетам относится также журнал по форме КМ-4 .

Унифицированная форма КМ-7, которая используется для заполнения, утверждена Госкомстатом России от 25.12.1998 №132.

Оформленный бланк сведений прикладывается к еще одному ежедневному кассовому отчету – отчету кассира-операциониста по форме КМ-6, скачать образец которого можно здесь.

Обе формы передаются кассиром в бухгалтерию, к отчетам прикладываются приходные и расходные кассовые документы за день.

Образец заполнения

Заполнение сведений о показаниях счетчиков контрольно-кассовых машин осуществляется на основании оформленных кассирами отчетами по форме КМ-6.

Бланк КМ-7 отражает данные о показаниях ККМ и выручке за день по каждому отделу.

Шапка отчета имеет стандартный вид, заполняется название организации, ее реквизиты, при необходимости указывается структурное подразделение.

В качестве номера бланка КМ-7 указывается сквозной порядковый номер. В качестве дату указывается текущая, она дополняется временем в часах и минутах (эти данные берутся из Z-отчета).

Вверху справа ставятся номера и даты отчетов кассиров-операционистов, к которым прикладывается форма КМ-7.

Далее идет таблица, в которой нужно отразить сведения по показаниям каждой кассовой машины, а также сведения о дневной выручке. Пример заполнения данной таблицы можно посмотреть, скачав заполненный образец КМ-7 ниже.Для каждой ККМ в таблице нужно отразить следующие сведения:

1 #8212; номер кассы (номер присваивается кассе организацией самостоятельно);

2 #8212; номер ККМ (берется из заводского паспорта к кассовой машине);

3 #8212; регистрационный номер ККМ (дается кассовой машине при ее регистрации в налоговом органе);

4 #8212; номер Z-отчета;

5 #8212; данную графу бланка КМ-7 заполнять не нужно;

6 #8212; данные денежного счетчика ККМ в начале дня;

7 #8212; аналогично на конец дня;

8 #8212; выручка за день;

9-14 – сведения о дневной выручке с разбивкой по отделам.

Внизу таблицы считаются итоговые значение о выручке за день, в том числе с разбивкой по отделам (то есть для граф 8-14).

Возвращенная покупателям по актам денежная сумма пишется ниже под таблицей в отдельной строке. Сумма пишется прописью с большой буквы.

Заполненный бланк по форме КМ-7 подписывается старшим кассиром и руководителем предприятия.

Распечатывается документ в одном экземпляре на листе форма А-4 с обеих сторон.

В качестве примера предлагаем скачать заполненную нами форму КМ-7.

Скачать бланк и образец

Источник: http://buhland.ru/svedeniya-o-pokazaniyax-schetchikov-kkm-forma-km-7/

Источники: http://www.glavbukh.ru/hl/73555-kak-zapolnit-km-6-km-7, http://www.vestor-ru.ru/faq/0/tag_37.html, http://buhland.ru/svedeniya-o-pokazaniyax-schetchikov-kkm-forma-km-7/

Комментариев пока нет!

Источник: https://kakpravilno-sdelat.ru/kak-pravilno-zapolnjat/kak-pravilno-zapolnjat-km-7.html

Какие документы надо вести при онлайн кассе: правила документооборота

Организации и индивидуальные предприниматели получили возможность отказаться от заполнения части первичной документации.

Основание – внесение изменений в ФЗ №84, регламентирующий применение кассового оборудования при операциях с наличностью. Фискализирована значительная часть документации.

Кассовые документы при онлайн кассе — расходные кассовые ордера (движение наличных денег по-прежнему необходимо оформлять).

Какие унифицированные формы можно не заполнять

18 августа Постановлением Госкомстата Российской Федерации № 88 1998 года утверждены унифицированные формы первичных документов, обязательных для ведения кассовых операций. Постановление Правительства № 470 отменило заполнение некоторых бумаг.

Важно! Решение властей рекомендательное. Лица, осуществляющие предпринимательскую деятельность, и предприятия вправе сохранить прежний документооборот при переходе на новую систему.

При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

- Акт при обнулении ККМ-счётчиков (форма КМ-1).

- Акт для снятия показаний с кассового аппарата при ремонте и подключению к работе (КМ-2).

- Акт при возврате наличных денег (КМ-3).

- Журнал кассира-операциониста (КМ-4).

- Журнал для записи данных при использовании касс, функционирующих без оператора (КМ-5).

- Справки-отчёты операциониста-кассира (КМ-6).

- Документация, содержащая показания контрольно-кассовых машин (КМ-7).

- Журнал учёта вызовов техспециалистов и регистрации проведённых работ (КМ-8).

- Акт о проверке наличных средств в кассе (КМ-9).

Важно! Согласно законодательным изменениям, субъекты предпринимательства вправе в произвольной форме заполнять необязательные бумаги.

Нужен ли журнал кассира-операциониста

С июля 2017 года журнал можно не вести. Это относится ко всем фирмам, перешедшим на онлайн-кассы. В форме КМ-4 регистрируются все притоки и оттоки, поэтому для внутреннего учёта она остаётся полезной.

Можно продолжать заполнение КМ-4 в добровольном порядке для фиксирования прихода и расхода финансовых средств. Эту документацию не надо представлять в налоговый орган. Журнал операциониста-кассира для индивидуальных предпринимателей имеет особое значение. Для принятия управленческих решений сведения о приходах и расходах очень важны.

В целях контроля над поступлением и расходом денег за день или за смену в документе отражают информацию:

- Начальные и конечные сведения со счётчика ККТ за рабочий период.

- Сумму выручки, поступившую в течение дня или смены.

- Объем средств, полученных или потраченных в безналичной или наличной форме.

- Деньги, отданные покупателям по чекам за возврат продукции.

- Компаниям, которые не перешли на новый ККТ, необходимо заполнять журнал кассира-операциониста.

По итогам каждого дня или смены вышеобозначенные данные кассир должен вносить в журнал, следуя правилам: ставить прочерки в строках КМ-4, где отсутствует информация; заносить сведения по хронологии.

Фискальные документы: форматы

В Федеральном законе №84, регулирующем применение кассового оборудования, определены требования к документации, образующейся в ходе использования онлайн касс (ст. 4.1 п. 4 и 5).

Требования в основном затрагивают отчёты и реквизиты чеков, сроки хранения в ФН (30 дней).

Важно! Прежде чем начать вести документирование по новой дисциплине, нужно изучить список обязательных к использованию фискальных документов.

Все требования сосредоточены в Приказе ФСН от 21 марта 2017 года № ММВ-7-20/229.Вся документация заполняется в онлайн-кассе. Она хранится 30 дней в памяти ФН.

Автоматический режим выдаёт бумаги Федеральной налоговой службе через интернет. Если данные не придут в течение суток, кассу заблокируют.

Какие документы обязательны для оформления

Указ БР № 3210-У от 11.03.2014 года определяет фиксирование операций. Оборот документов сохранён после перехода на новые кассы в режиме онлайн.

Все, кто интересуется вопросом, «какие документы нужно заполнить для онлайн касс», получает ответ: все на добровольной основе.

В обязательном порядке оформить приходные и расходные кассовые ордера с занесением в кассовую книгу, бланки строгой отчётности (БСО).

Форма № КО-4 – обязательный унифицированный реестр. В нём содержатся сведения о полученных и выданных финансовых средствах с обозначением реквизитов ПКО, РКО получателя; лица, вносившего деньги. Делают записи непосредственно в день совершения операции. Вести книгу можно в бумажной форме, на компьютере с последующей распечаткой или в электронном виде.

В приходном ордере (форма № КО-1) сосредоточена информация о полученных наличных деньгах. Бланк представляет собой непосредственно ордер и отрывную квитанцию. Кассир заполняет все графы и подписывает оба фрагмента «приходника». К нему прилагается отчёт о закрытии смены.

Расходный ордер (форма № КО-2) содержит суммы наличных средств, выданных из кассы.

Бланки строгой отчётности печатают посредством онлайн-кассы и представляют покупателю в электронном формате.

Новые документы, обязательные к оформлению

Из новых документов заполняют чек коррекции и возврата товара, отчёт об открытии и закрытии смены. Коррекционный чек пробивают, если имеет место неучтённая выручка на сумму превышения. Чек «возврат прихода» оформляется при возвращении покупателю денег за услугу или товар.

Отчёт о закрытии смены и Z-отчёт практически идентичны. Различия только в их формировании и задачах. Требования к данным в отчёте о закрытии смены определены Приказом ФСН №29. Z-отчёт зависит от самой кассы.

Реквизиты:

- Наименование организации.

- ИНН организации.

- ИНН, ФИО кассира, выдавшего отчёт.

- Дата и время закрытия.

- Номер кассы.

- Адрес.

- Число подготовленных чеков.

- Количество не отправленных в ОФД.

- Время прекращения передачи сведений.

- Данные об итогах смены.

Работа с онлайн кассой начинается с составления отчёта об открытии смены. Завершив расчётные операции, пробивают отчёт о закрытии смены.

https://www.youtube.com/watch?v=A8taGSIJXxM

Обязательными требованиями к новой документации является автоматическая передача данных в налоговую службу.

Важно! Если чеки не будут переданы в ФНС в течение 30 дней, кассу блокируют.

Согласно новым законодательным положениям, формы первичной документации, определённой Постановлением Госкомстата, не являются обязательными при использовании кассы-онлайн, какие документы вести, зависит от усмотрения предприятий и лиц, занимающихся предпринимательством. Изменения не коснулись кассовой книги, бланков строгой отчётности, приходных и расходных ордеров.

Источник: https://onlinekassa.guru/zakonodatelstvo/kakie-dokumenty-neobxodimo-zapolnyat.html

Правила заполнения сведений о показаниях счетчиков ККМ и выручке организации форма КМ-7 – образец и бланк

> Бухучет > Денежные средства > Наличные > Документы > Правила заполнения сведений о показаниях счетчиков ККМ и выручке организации форма КМ-7 – образец и бланк

12 декабря 2018 Документы

К завершению каждого операционного дня кассир хозяйствующего субъекта составляет ряд отчетных бумаг.

Форма КМ-7, в которой ежедневно фиксируются сведения о показаниях счетчиков ККМ и выручке организации, заполняется в том случае, если на предприятии, принимающем наличность, используется несколько устройств контрольно-кассовой техники (два и более).

Форма КМ-7 представляет собой сводный отчетный регистр, отражающий нужную информацию по всем кассовым аппаратам (ККТ), применяемым в конкретной компании.

Отчет по стандартной форме КМ-7 ежедневно составляется хозяйствующей организацией, у которой имеется два и более действующих устройства ККТ.

Кроме того, в организации, использующей ККМ, ежедневно заполняется журнал кассира-операциониста (стандартная форма КМ-4).

Унифицированный бланк, используемый для заполнения отчетной формы КМ-7, регламентирован Госкомстатом РФ еще в 1998 году (№132). КМ-7 дополняет отчет кассира-операциониста, составляемый по стандартизированной форме КМ-6.Ответственный кассир хозяйствующего субъекта передает в бухгалтерию как КМ-6, так и КМ-7. Эти отчеты подкрепляются соответствующими кассовыми документами – РКО/ПКО.

Кто и когда оформляет?

С помощью КМ-7 ежедневно фиксируются показания всех устройств ККТ организации. Этот отчет небезосновательно считается одним из первичных документов хозяйствующего субъекта, принимающего кассовую наличность.

Отчетность КМ-7 ежедневно ведется (составляется) главным кассиром хозяйствующего субъекта. Документальные основания для составления КМ-7 – заполненные отчеты КМ-6.

Необходимые сведения ежедневно вносятся в соответствующие поля бланка КМ-7 после формирования Z-отчетов (к завершению очередного операционного дня).

Нормативными требованиями предусматривается обязательность передачи всей кассовой отчетности в бухгалтерию не позже следующего рабочего дня.

Требование о ручном заполнении КМ-7 не считается обязательным.

Важно, чтобы этот отчет был распечатан на двух сторонах одного листа и заверен подписями ответственных субъектов – сотрудников организации.

По итогам одного операционного дня для любого количества устройств ККТ, используемых предприятием, следует заполнять лишь один отчет, составляемый по форме КМ-7.

Чтобы не запутаться в кассовой документации, рекомендуется составлять отдельные бланки КМ-7 как для основного хозяйствующего субъекта, так и для его обособленных подразделений.

Как заполнить сведения о показаниях счетчиков ККМ и выручке?

Как уже говорилось ранее, ежедневно отчетный бланк по стандартной форме КМ-7 заполняется на основе фактических сведений, зафиксированных ответственными кассирами в КМ-6.

Шапка этого кассового отчета характеризуется типичной структурой данных – в ней указываются следующие сведения:

- название хозяйствующего субъекта (организации), его официальный адрес, контактный телефонный номер;

- совокупность стандартных реквизитов – регистрационных кодов (ОКВЭД, ИНН, ОКПО, ОКУД);

- наименование конкретного структурного подразделения, относящегося к хозяйствующему субъекту (если это необходимо);

- порядковый номер заполняемого документа, назначаемый конкретному бланку по принципу сквозной нумерации;

- актуальная дата и точное время составления отчета (берутся по сведениям Z-отчета);

- даты/номера конкретных отчетов кассира-операциониста, дополняемых составляемой формой КМ-7.

Табличная часть фиксирует сведения контрольных показаний каждого устройства ККТ, а также наличную выручку, полученную и учтенную аппаратами контрольно-кассовой техники за конкретный рабочий день. Соответственно, она содержит следующие сведения:

- Номер конкретной кассы. Этот номер хозяйствующий субъект самостоятельно назначает собственной кассе.

- Номер конкретного аппарата ККМ (его можно найти в заводской, технической документации, прилагаемой к кассовому устройству).

- Регистрационный номер аппарата ККМ (назначается налоговой службой при постановке конкретного аппарата на официальный регистрационный учет).

- Номер сформированного Z-отчета ККТ, сведения которого использовались при заполнении кассовой отчетной формы.

- Сведения контрольного счетчика (целесообразность заполнения этой графы – под вопросом).

- Сведения денежного счетчика аппарата ККТ на начало операционного дня (смены).

- Сведения денежного счетчика аппарата контрольно-кассовой техники к завершению операционного дня (смены).

- Сумма дневной выручки (согласно сведениям счетчика).

- С 9 (девятой) графы по 14 (четырнадцатую) графу сумма дневной выручки разбивается по подразделениям (отделам) хозяйствующего субъекта.

- В нижней части табличной формы подсчитываются итоговые значения дневной выручки – в целом по компании, а также с разбивкой по отдельным подразделениям хозяйствующего субъекта.

- Сумма наличности, возвращенной покупателям по ранее выданным чекам, также прописывается отдельной строкой, находящейся в нижней части формы (согласно акту).

Руководитель хозяйствующего субъекта и его главный кассир подписывают составленный бланк. Сводный характер КМ-7 предполагает, что организация, использующая единственный аппарат ККТ, не заполняет этот отчет.

Скачать бланк и образец заполнения

КМ-7 представляет собой сводную отчетную форму, заполняемую хозяйствующим субъектом, применяющим в своей деятельности два и более аппарата ККТ.

Отчет содержит актуальные данные о действительных показаниях контрольных счетчиков ККМ и дневной кассовой выручке.

Внесение нужных сведений в эту форму ежедневно осуществляется главным кассиром организации. Порядок заполнения данного бланка должен полностью соответствовать предъявляемым требованиям.

Источник: https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/dok/svedenija-o-pokazaniyah-kkm-forma-km-7.html

Кассовая дисциплина в 2019 году: новый порядок ведения кассовых операций

Кассовая дисциплина — это определенные правила работы с наличными деньгами. В 2019 году она должна соблюдаться всеми организациями или индивидуальными предпринимателями. Конечно при условии, что они работают с наличкой. Но не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случаях.

Порядок ведения кассовых операций существует уже много лет. За его нарушение грозит весомый штраф. Разберемся, кто обязан соблюдать кассовый порядок, на что можно тратить наличную выручку и как обеспечить сохранность наличных денег.

Вести кассу правильно вам помогут:

Воспользуйтесь нашими комплексными предложениями на онлайн-кассы. По выгодной цене вы одновременно приобретаете: ККТ известной модели, программу технической поддержки, электронную подпись, услуги по регистрации в ИФНС, а также договор с оператором фискальных данных.

Сравнить тарифы и цены ⟶

Как вести кассу в 2019 году

Наличные деньги подлежат строгому учету в компании. Закон обязывает их хранить только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д.

Есть центральные или главные, а также операционные кассы. Последние применяют для ведения непосредственных расчетов с клиентами. Их может быть несколько. В центральной кассе ведется учет наличных, полученных по всей организации в целом.

Все наличные деньги должны быть оприходованы. Эта процедура включает в себя:

- Оформление приходно-кассового ордера на поступившую сумму

- Внесение записи в кассовую книгу о том, что деньги были приняты

- Сдача наличных средств в банковское учреждение.

При продаже товаров за наличные компания или индивидуальный предприниматель обязаны применять контрольно кассовые машины (онлайн кассы). Если наличные приходуются без их применения — это нарушение за которое могут оштрафовать. Эти правила распространяются и на продажу работ или услуг.

Кто обязан использовать порядок ведения кассовых операций в 2019 году

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется:

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на индивидуальных предпринимателей, которые принимают наличные

- на организации и ИП, которые работают с кассовой техникой;

- на организации или ИП, которые используют бланки строгой отчетности.

Несколько лет назад порядок ведения кассовых операций упростили. Изменения ведения кассовых операций в 2019 году касаются определенных групп предпринимателей. Ведение кассы в 2019 году в упрощенном порядке касается:

- малых и микропредприятий;

- индивидуальных предпринимателей.

Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Упрощенный порядок заключается в следующем. Малые предприятия и предприниматели вправе не устанавливать лимит остатка кассы. Ко всему прочему предприниматели могут не вести:

- приходные ордера;

- расходные ордера;

- кассовую книгу.

Такие правила установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У.

Индивидуальным предпринимателям все же лучше вести кассовую книгу и оформлять документы. Ведь обеспечить сохранность и контролировать движение наличности в интересах самого предпринимателя. Например, в спорной ситуации подтвердить выдачу денег под отчет или зарплаты можно будет кассовыми документами.

Какие операции с наличными попадают под понятие кассовой дисциплины

Кассовые операции и работа с наличностью включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций.

Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.

Как оформить прием и выдачу наличных

Операции по оприходованию наличных денег и их выдаче оформляют:

- при поступлении денег в кассу — приходным-кассовым ордером (форма КО-1);

- при выдаче денег из кассы — расходным кассовым ордером (форма КО-2).

Приходный ордер

Приходный ордер (ПКО) состоит из двух частей:

- первая — остается у организации и подшивается к кассовой книге;

- вторая (отрывная часть) — выдается лицу, которое внесло наличные.

Ордер может выглядеть так (образец):

Расходный ордер

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в кассе. В нем указывают:

- ФИО того лица, которое получило наличные;

- основание для выдачи денег (например, заявление);

- сумму цифрами и прописью;

- приложения к документу (если такие есть).

Ордер может выглядеть так (образец):

Ведение кассовой книги в 2019 году

Как вести кассу в 2019 году? Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все организации. Не имеет значения:

- правовая форма организации и ее форма собственности;

- система налогообложения, которую они применяют.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу.

Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, нарушает кассовую дисциплину. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами.

Кассовую книгу заполняют на каждый день в котором были операции с наличными (их приходование или выдача). На каждый день отводится один лист кассы. Оформлять один лист книги за промежуток времени (например, с 10 по 30 марта 2019 года), нельзя.

В книге указывают все поступления наличных и сумму их расхода за календарный день. После этого выводят их остаток. Если деньги в кассу не были оприходованы организацию могут оштрафовать. Причем если подобное нарушение выявлено в нескольких подразделениях организации оштрафуют каждое из них.Вот образец заполненной кассовой книги:

На какие цели можно расходовать наличную выручку

Наличную выручку от реализации можно расходовать только на строго определенные цели. В противном случае, например, при нецелевой выдаче, это приравнивается к нарушению кассовой дисциплины.

№ | Цели расходования выручки |

1 | Выплату заработной платы и других начислений работникам |

2 | Выплату различных социальных пособий (например, по уходу за ребенком) |

3 | Оплату покупаемых товаров, работ или услуг, приобретаемых за наличный расчет. Исключение — ценные бумаги |

4 | Выдачу наличных денег под отчет. Например, при направлении работника в командировку |

5 | Возврат денег, если покупатель отказался от ранее купленного товара или услуги, которые приобретатель оплатил наличными |

6 | Компенсацию расходов сотрудникам, которые оплатили страховку наличными |

7 | Выплату наличных средств банковскому платежному агенту или субагенту |

8 |

|

На эти цели можно расходовать выручку только от реализации собственных товаров, работ и услуг. Наличные, принятые от граждан в оплату другим лицам, в полном объеме сдавайте в банк. Закон не допускает выдачу наличной выручки на те цели, которые не перечислены выше. Например, они не могут быть израсходованы на передачу займа работнику или оплату аренды недвижимости.

Лимиты расчетов наличными в 2019 году

Расчет наличными возможен только в определенной сумме. В 2019 году она составляет 100 000 руб. по одному договору. Промежуток времени, который прошел, например, между первым и вторым расчетом по одному договору, значения не имеет.

Это правило действует, если расчеты проводят:

- организации между собой;

- индивидуальные предприниматели между собой;

- организации и индивидуальные предприниматели между собой.

Обычные граждане, не зарегистрированные в качестве ИП, вправе рассчитываться друг с другом без каких либо ограничений в любых суммах.

Кассовый лимит

Наличные деньги должны храниться в кассе только в пределах определенной суммы — кассового лимита. Это правило вправе не применять:

- малые предприятия и потребительские кооперативы;

- индивидуальные частные предприниматели.

Его рассчитывает сама организация и согласовывает с банковским учреждением, где открыт расчетный счет.

Лимит считают по формуле:

где:

- СВ — сумма выручки за расчетный период (не более 92 рабочих дней);

- РП — расчетный период (не более 92 рабочих дней);

- СДВ — период между днями сдачи выручки (не более 14 дней).

Сверхлимитную наличность определяют по формуле:

Остаток наличных в конце рабочего дня | — | Лимит наличных, согласованный с банком | — | Остаток заработной платы, которая не была выдана | = | Наличные деньги сверх лимита |

В отдельных ситуациях закон позволяет хранить деньги сверх лимитов, согласованных с банковским учреждением. Таких ситуаций две:

- В день выплаты заработной платы и других начислений по фонду оплаты труда. Наличие сверхлимитных средств допускается в течение 5 дней;

- Выходные и праздничные дни. Наличные деньги можно сдать в банк в первый рабочий день.

Как обеспечить сохранность наличных денег в кассе

Мероприятия, которые обеспечат сохранность наличных, порядок их хранения, транспортировки, инвентаризации каждая компания разрабатывает самостоятельно (п. 7 указания Банка России от 11.03.2014 № 3210-У). За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно:

- заключить договор о полной материальной ответственности;

- взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Аналогично поступайте, если обязанности кассира исполняет другой сотрудник по внутреннему совместительству (например, бухгалтер). Все это нужно, потому что кассир – это материально ответственное лицо.

А значит, он обязан возместить работодателю ущерб, нанесенный по его вине, в полном размере. Это следует из перечня, утвержденного постановлением Минтруда от 31.12.2002 № 85, и статей 242 и 244 ТК.

Проверка кассовой дисциплины в 2019 году

Источник: https://www.BuhSoft.ru/article/991-kassovaya-distsiplina-v-2019-godu