НДФЛ при продаже акций

Нужно ли платить налоги с продажи акций физическим лицам: Инструкция +

В России продажей и покупкой акций занимается достаточно много граждан. Рано или поздно у них возникают вопросы о том, облагается ли налогом подобная деятельность, есть ли какие-то льготы по налогам в данном случае. Давайте разберем эти вопросы подробнее.

Общие положения о налогах с продажи акций.

Продажа физическим лицом акций той или иной компании предполагает получение дохода, а все доходы физических лиц облагаются в России подоходным налогом. Для резидентов России налог составляет 13%, для нерезидентов – 30%.

ВАЖНО налогом облагается только доход от продажи акций. Если акции проданы по цене ниже той, по которой они приобретались, то уплачивать налоги не требуется.

Общие сведения

За налогооблагаемую базу принимается разница между затратами на покупку и прибылью от продажи акций. Сумма расходов может быть увеличена за счет включения в нее стоимости содержания счета, если он использовался для проведения операций с акциями.

В отношении доходов от продажи акций не применяется правило об освобождении от налогов после нахождения их в собственности более 3 лет, которое действует в отношении с недвижимостью и транспортными средствами. Но существует ряд льгот в отношении дохода от продажи акций ряда компаний. Об этих льготах поговорим далее. Сейчас определимся с вопросами учета доходов при осуществлении сделок с ценными бумагами.

Налогообложению при осуществлении сделок с ценными бумагами подлежат следующие виды доходов:

- Доходы по акциям при биржевой торговле,

- Доходы по акциям, покупка и продажа которых осуществляется внебиржевой структуры,

- Доходы от производных денежных инструментов, как с биржевой торговли, так и с внебиржевой, например от фьючерсных, форвардных или опционных договоров,

- Доходы от денежных инструментов, регламентируемые Законом «О рынке ценных бумаг»,

- Доходы в виде процентов, например, купонные, если они законодательно установлены.

К расходам для уменьшения налогооблагаемой базы при торговле акциями можно отнести:

- Расходы на покупку и продажу акций, в том числе расходы на ведение счета,

- Расходы на хранение и погашение акций,

- Расходы на использование производных финансовых инструментов,

- Расходы на исполнения обязательств по условиям сделки (сумма премии эмитенту, периодические выплаты, оплата услуг посредников или брокеров, биржевые сборы, налоги за акции, полученные в порядке наследования или дарения, банковские проценты по кредитам, приобретенным на покупки акций и другие).

ВАЖНО: все расходы должны быть документально подтверждены.

На самом деле, список расходов, которые могут уменьшить налогооблагаемую базу не является закрытым, в него можно включить и другие расходы, если обосновать и подтвердить их соответствующим документами.

Мы уже говорили о том, что основанием для уплаты налога является наличии профита с продажи акций или других ценных бумаг. Существует ряд особенностей, которые стоит учитывать при определении финансового результата от продажи акций.

Формула расчета профита достаточна проста: из суммы доходов от выше перечисленных сделок вычитается сумма понесенных расходов, попадающих под выше описанные критерии и имеющих документальное подтверждение.

Важно учитывать, что если у физического лица в определенном налоговом периоде имеются расходы, при этом доходы отсутствуют, то эти расходы могут быть перенесены на другой отчетный период.

Финансовый результат по сделкам продажи акций и по сделкам с производными инструментами считается отдельно.Финансовый результат фиксируется на конец отчетного налогового периода. Убытки по сделкам можно переносить на последующие налоговые периода в течении десяти лет, сохраняя при этом документальное подтверждение результата.

Льготы по налогам при продаже акций

Законодательство РФ предоставляет льготу в виде отсутствия необходимости уплачивать налог при продаже акций, которые были выпущены российским компаниями и приобретены физическими лицами после 2011 года.

Критически важное условие отмены необходимости платить налог – срок владения в собственности таких акций должен превышать 5 лет. Для получения данной льготы важно наличие 50% активов эмитента в виде недвижимого имущества, которое зарегистрировано на территории РФ.

Дополнительным условием освобождения от налога является – внебиржевая торговля акциями.

Отмена налога при получении дохода с акций возможна и в случае торговли акциями предприятий, относящихся к высокотехнологичному сегменту экономики, при этом гражданин должен владеть ими более года, а сами акции должны быть проданы до 29 декабря 2015 года, при этом на сегодняшний момент продолжать обращаться на бирже.

Еще одним вариантом уменьшения суммы налогового вычета на доходы по акциям является применения инвестиционного вычета. В законодательных документах России представлены два варианта таких вычетов:

- Вычеты по индивидуальному инвестиционному счету (ИИС). ИИС может быть открыт сроком на три года и более, сумма для размещение на счете в течение года не должна превышать 400 000 рублей, управляются счета брокерами. На выбор граждан можно использовать одну из двух схем получения вычета:– 13% от размещенной суммы на ИИС в счет уменьшения подоходного налога, в этом случае у физического лица должны быть доходы, которые облагались бы походным налогом, например, заработная плата.– на всю сумму налога по инвестиционным операциям по счету. Такой вариант больше подходит для профессиональных трейдеров

Инвестиционный вычет не может стать основанием для отказа в предоставлении гражданину каких-либо других полагающихся ему социальных или имущественных вычетов.

- Вычет по акциям, которые находятся в обращении более трех лет. Эти акции должны котироваться на российской бирже. В таком случает от налога гражданин и вовсе будет освобожден. ВАЖНО в этом случае существует максимальная сумма дохода, при которой действует освобождение от уплаты налога – 3 000 000 рублей умноженная на фиксированный коэффициент. Коэффициент может определяться несколькими способами:– приравниваться к количеству лет распоряжения акциями в собственности,– рассчитываться по формуле из статьи 219.1 п. 2 НК РФ.

Если общий доход превысил максимальное значение, вычисленное одним из способов, то подоходный налог подлежит уплате в полном размере.

ВАЖНО законодательство РФ ограничивает граждан в количестве ИИС, такой счет может быть открыт только в единственном экземпляре. Открытие нового счета влечет за собой закрытие предыдущего.

А для брокерских счетов такого ограничения не предусмотрено.

Для всех открытых счетов на имя гражданина РФ будет распространяться налоговый вычет, при условии владения акциями на каждом из них более трех лет.

Отдельных льгот для пенсионеров по данному налогу не предусмотрено

Таким образом, доход с продажи акций, как и любой другой доход физического лица, облагается подоходным налогом в размере 13%. При этом в российском налоговом законодательстве предусмотрен ряд льгот для уменьшения или обнуления налога в данном случае.

Источник: https://iuristonline.ru/imushestvo_finansi/nalog-s-prodazhi-akcij-fizicheskim-licom.html

Нужно ли платить налог на прибыль от продажи акций

Если гражданин получает прибыль от игры на бирже, он должен уплатить налог с торговли акциями. Чаще всего за физическое лицо это делает брокер, но иногда гражданину приходится взаимодействовать с ФНС самостоятельно.

Кто платит налог с торговли акциями

Бюджет государства пополняет любое лицо, которое получило денежную выгоду от продажи ценных бумаг. Если бумаги покупает гражданин, то взносы в бюджет за него исчисляет брокер.

ВАЖНО! При недостатке денежных средств на конец года для перечисления средств в бюджет, брокер известит ФНС. Человек должен будет сам подать декларацию до начала мая и уплатить налог до середины июля.

Независимо от указанного платежа исчисляется налог на дивиденды. Применяется ставка в 13%, которая удерживается самой компанией при распределении дохода между держателями ценных бумаг.

Налог при продаже акций физическим лицом в 2017-2018 гг

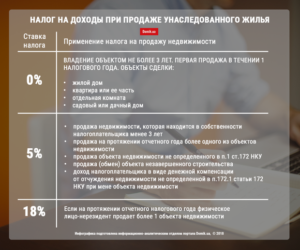

Граждане платят НДФЛ при продаже активов, в размере 13%. Освобождение от налога резидентов РФ производится на основании положений п.17.2 ст. 217 НК РФ. Перечислять деньги не нужно, если гражданин владел акциями более 5 лет, и бумаги относятся к одной из следующих категорий:

- акции не покупались и не продавались на организованном рынке, пока гражданин владел ими;

- бумаги являются частью уставного капитала организации-резидента РФ, активы которой состоят не более чем на 50%, из недвижимости, находящейся в России.

Важно! Ранее НДФЛ не распространялся на акции, которые более 3 лет до продажи находились в собственности одного человека.

Налог не взимается, если продавец более года владел:

- акциями, которые торговались на бирже или на внебиржевом рынке и были эмитированы российской компанией, работающей в инновационном секторе экономики;

- акциями, которые не торговались на организованном рынке, но торгуются там на момент их продажи и относятся к ценным бумагам российской компании инновационного сектора экономики.

Важно! В НК РФ нет нормы, которая бы освобождала пенсионеров от обязанности перечислять государству деньги за операции с ценными бумагами.

Есть ли налоговые вычеты при продаже акций

Из денежных средств, полученных при продаже бумаг, вычитаются:

- цена акций, уплаченная при покупке;

- комиссия брокера;

- биржевой сбор;

- оплата услуг депозитария (за хранение бумаг);

- плата за регистрацию прав владельца акций;

- иные расходы, связанные с торговой операцией.

Все перечисленные расходы должны быть подтверждены документально. У человека могут потребовать договоры на оказание услуг, справки, выписки со счёта и т.д.

Налогоплательщик может учитывать убыток, полученный по результатам сделок, в последующие годы. Например, по результатам биржевой торговли гражданин потерял 10 000 рублей по итогам года. Прибыль за следующий период будет считаться с учётом указанного убытка.

3-НДФЛ при продаже акций и пример заполнения

Гражданину, который получил доход от реализации акций, нужно заполнить титульный лист, разделы 1 и 2, лист З.

На 1-й странице указываются:

- налоговый период (год);

- код налогового органа, куда подаётся документ;

- личные данные: Ф.И.О., дата и место рождения, реквизиты паспорта (серия, номер, где был выдан, когда, каким органом), статус гражданина (является резидентом России или нет), место проживания;

- контактный телефон для связи;

- количество листов в декларации и количество приложений;

- письменное подтверждение того, что информация в документе достоверна.

1 раздел включает в себя следующие данные:

- ИНН;

- фамилия и инициалы;

- код запроса – желает ли гражданин перечислить налог в бюджет, получить средства или движение денег не предполагается;

- 182 1 01 02010 01 1000 110 — код дохода от продажи акций физическим лицом;

- цифровое обозначение муниципального образования (ОКТМО);

- сумма, подлежащая уплате в качестве налога;

- размер возврата из бюджета.

2 раздел должен содержать:

- ИНН, Ф., И.О.;

- применяемую ставку (13%);

- расчёт налоговой базы: общий доход гражданина, полученный по результатам года, применяемые вычеты и т.д.;

- расчёт суммы, подлежащей перечислению в бюджет: общий размер налога, удержанная ранее сумма, налог,

- внесённый ранее и подлежащий зачёту и т.д.

Лист З разделён на несколько разделов:

- В этом разделе отражается информация о прибыли, полученной от оборота ценных бумаг на торговых площадках. Указывается доход, сопутствующие расходы, убыток с прошлых лет (если таковой был).

- Здесь указываются данные о торговле акциями, которые не эмитировались через организованные площадки.

- Сведения о поступлениях от продажи акций, которые не торговались на организованных площадках, и сопутствующих расходах.

- Сведения о доходах и расходах, связанных с торговлей фьючерсами, опционами и другими производными активами, базирующимися на акциях.

- Данные о поступлении средств за операции с производными активами, которые торгуются на биржах, базисным активом которых не являются акции.

- Расчёты по торговле ПФИ, не торгующимися на организованных площадках.

- Сведения о движении денег, связанные с операциями РЕПО.

- Поступления от займов акций.

- Сведения об убытках, полученных ранее, которые гражданин погасил за счёт прибыли в отчётном году.

- Расчёты по убыткам, которые переносятся на следующий год.

- Итоговое значение облагаемого дохода по результатам расчётов.

Более наглядно порядок заполнения можно изучить по приложенному образцу декларации 3-НДФЛ. Декларацию можно заполнить на сайте местной инспекции ФНС и подать через личный кабинет. Традиционный способ – заполнение в бумажном виде и подача по месту нахождения налогового органа лично или через почтовое отправление.

Копии документов, на основании которых заполнена 3-НДФЛ, также прилагаются на бумаге или в электронном виде.

Что еще полезно знать о налогах на прибыль от акций? Как уйти от уплаты налогов

Прибыль подсчитывается с условием, что первыми продаются акции, которые были куплены ранее. Это правило называется FIFO. Например, если было куплено 5 акций по цене 100 долларов, ещё 5 акций по цене 120 долларов, после чего были проданы 5 акций за 150 каждая, то разница без учёта сопутствующих расходов составит 250 долларов.

Если гражданин прожил на территории России меньше, чем 183 дня за отчётный год, то он обязан перечислить в бюджет 30% от полученного в РФ дохода. Такая ставка применяется к прибылям иностранных резидентов.

При подсчёте налоговой базы учитываются расходы и доходы инвестора по всем операциям в рамках торговли на бирже. Отдельно учитывается результат торговли бумагами, которые не допущены к биржевым торгам.

Если компания, выпустившая ценные бумаги, признана банкротом, то этот факт не учитывается при расчёте НДФЛ. Убыток держателя не будет учтён в налоговой декларации.

Не платить налоги с полученных доходов гражданину не удастся. Все операции фиксируются, поэтому инспектору ФНС не составит труда получить информацию о прибыли гражданина. Брокеры всегда представляют документы по официальным запросам, чтобы избежать проблем с налоговой инспекцией.

Источник: https://finansy.guru/investitsii/aktsii/nalog-s-torgovli.html

Как исчисляется налог с продажи акций физлицом?

Многие российские граждане занимаются торговлей акциями различных компаний. Каким налогом может облагаться доход, полученный от соответствующих сделок? Какие налоговые льготы для данных правоотношений установлены законодательством РФ?

Исчисление налога с продажи акций: общие нормы

Изучим для начала общие нормы права, определяющие то, как исчисляется налог с продажи акций физическим лицом.

Реализация гражданином акции, которая эмитирована какой-либо компанией, формирует доход данного физлица, облагаемый налогом. Исчисляется он по ставке в 13% для резидентов России, и 30% — для нерезидентов.

Облагается ли налогом продажа акций, которая оказалась убыточной? Нет, в этом смысле законодатель придерживается разумной позиции.

Фактическая налогооблагаемая база по торговым сделкам может быть уменьшена — на величину расходов, возникших у физлица при покупке акции.

Кроме того, в расходы включаются те издержки, что связаны с содержанием счета (если он применялся для осуществления операций с акциями).Таким образом, в данном случае речь идет о начислении налога только на положительный результат торговли ценными бумагами.

Следует отметить, что в отношении налогов на доходы по акциям не действует правило, по которому соответствующие доходы освобождаются от налогов по истечении 3 лет владения физлицом проданными активами — как в случае, к примеру, с недвижимостью (приобретенной до 2016 года) и автомобилями. Вместе с тем, в отношении доходов по сделкам с ценными бумагами, эмитированными фирмами определенных категорий, законодательством РФ установлен ряд значительных льгот — их специфику мы рассмотрим чуть позже.

Сейчас изучим подробнее то, в каком порядке в целях налогообложения при сделках с ценными бумагами должны — в соответствии с законодательством РФ, учитываться доходы физлица.

Учет доходов

В рамках сделок по продаже акций в качестве налогооблагаемых рассматриваются доходы по сделкам:

- с акциями, которые торгуются на бирже;

- с акциями, которые торгуются вне биржевой инфраструктуры;

- с производными денежными инструментами, которые задействуются на бирже и вне ее;

- с денежными инструментами, применение которых регламентируется Законом «О рынке ценных бумаг».

Примеры производных инструментов, при использовании которых у физлица может возникать налогооблагаемый доход — фьючерсные, форвардные, опционные договоры.

Следует отметить, что доходы, представленные процентами — например, купонные, должны быть включены в налогооблагаемую базу, если иное не установлено законодательством.

Теперь — об учете расходов, которые могут быть использованы физлицом для оптимизации налогооблагаемой базы при купле-продаже акций компаний.

Учет расходов

К расходам, о которых идет речь, по законодательству относятся подтвержденные посредством официальных документов расходы, которые связаны:

- с покупкой, продажей акций (собственно, издержки по ведению счета могут относиться к расходам, что связаны с продажей);

- с хранением и погашением акций;

- с применением финансовых инструментов, которые классифицируются как производные;

- с исполнением различных обязательств по сделкам.

В качестве примеров таких расходов можно привести:

- суммы, перечисленные физлицом в пользу компании, эмитировавшей акции;

- суммы, которые составляют величину премий в соответствии с контрактами;

- периодические или единовременные выплаты, которые обусловлены правилами использования производных инструментов;

- расходы, связанные с оплатой услуг брокеров, посредников или, к примеру, клиринговых организаций;

- расходы, которые должны быть возмещены тому или иному участнику рынка ценных бумаг;

- уплата биржевых сборов;

- налоги, которые уплачены физлицом за акции, которые получены в порядке наследования, дарения;

- проценты, уплаченные банкам по целевым кредитам на покупку акций;

- прочие расходы, которые связаны с торговлей акциями и подтверждены.

Таким образом, перечень возможных издержек, что могут быть применены физлицом в целях снижения налогооблагаемой базы не закрытый.

Выше мы отметили, что основной критерий появления у физлица обязательств, связанных с уплатой налога по факту продажи акций — положительный финансовый результат сделки с ценными бумагами. Изучим нюансы, характеризующие определение данного результата.

Определение финансового результата

Формула определения финансового результата в общем случае очень проста: берутся доходы, исчисляемые в порядке, что рассмотрен нами выше, и из них вычитаются расходы, соответствующие приведенным выше критериям. При этом, если у физлица в налоговом периоде есть расходы, но нет доходов, то данные расходы могут быть перенесены на тот налоговый период, в котором доходы появляются.

Финансовый результат по сделкам, связанным с куплей-продажей физлицом акций, определяется по окончании налогового периода. Результат по сделкам непосредственно с акциями и производными инструментами учитывается раздельно.

Если финансовый результат по факту совершения физлицом сделок непосредственно с акциями — отрицательный, то превышение расходов над доходами может быть применено для оптимизации налоговой базы по финансовому результату, который отражает сделки с производными инструментами. Кроме того, действует и обратное правило — когда убыточными оказались сделки по производным инструментам, на сумму убытка может быть оптимизирована база по сделкам с акциями.

Вместе с тем, если оба вида торговых операций — как сделки с акциями, так и сделки с производными инструментами, оказались убыточными, то налогоплательщик должен осуществить раздельный учет данных убытков в установленном порядке.

Это даст возможность использовать убыток для оптимизации налогооблагаемой базы в будущие налоговые периоды — по соответствующим сделкам. То есть, убытки по контрактам, что связаны с куплей-продажей акций, могут быть учтены при исчислении налогооблагаемой базы только по таким же контрактам.

То же правило установлено и для сделок с применением производных финансовых инструментов.

Важный нюанс: указанные правила переноса убытков действуют только в рамках сделок, проведенных на биржевых торгах.

Если торговля осуществлялась не на организованном финансовом рынке, то перенос убытков в рассмотренном выше порядке не может быть осуществлен.

Всего соответствующие убытки можно переносить на будущие налоговые периоды в течение 10 лет. Важно при этом сохранять документы, удостоверяющие финансовый результат.

В начале статьи мы отметили, что в ряде случаев для налогоплательщиков, исчисляющих доходы по факту сделок с акциями, устанавливаются значительные льготы. В чем заключается специфика данных льгот? Как избежать уплаты налога при продаже акций при их применении?

Налог по сделкам с акциями: льготы

Вероятно, самая значительная льгота для физлиц в части сделок с акциями — та, что предполагает появление у гражданина возможности в принципе не уплачивать налог за доходы, что получены по факту продажи некоторых акций.

В частности — тех, что эмитированы российскими предприятиями и куплены физлицом после 01.01.2011 года.

Главное условие применения данной льготы — владение соответствующими акциями в течение 5 лет и более (при соблюдении ряда дополнительных условий).

Будет иметь большое значение тот факт, что акции эмитируются фирмой, у которой активы не более, чем на 50% базируются на недвижимом имуществе, зарегистрированном в России. Если это так, то льготы в отношении доходов по данным акциям можно применить, даже в случае, если соответствующие ценные бумаги были куплены до 2011 года.Если говорить о дополнительных условиях обнуления налога на акции, то к таковым относится торговля данными акциями вне биржевой системы.

Исключение установлено, опять же, для фирм, имеющих менее 50% активов в виде российской недвижимости, а также фирм, осуществляющих деятельность в высокотехнологичном сегменте экономики (при этом, у вторых более 50% может приходиться на российскую недвижимость).

Кроме того, нулевой ставкой по налогу на доходы с продажи акций можно воспользоваться, если:

- они эмитированы высокотехнологичными предприятиями;

- физлицо владеет акциями в течение 1 года и 1 дня и более (при условии, что данные ценные бумаги не были проданы до 29.12.2015 года).

- акции высокотехнологичной фирмы обращаются на бирже — как минимум, по состоянию на день продажи.

Следующий вариант уменьшения налогов по доходам со сделки с акциями — применение инвестиционных вычетов. Изучим их специфику подробнее.

Применение инвестиционных вычетов

Вычеты, о которых идет речь, представлены законодательством РФ в 2 разновидностях. Рассмотрим их.

1. Вычеты по индивидуальному инвестиционному счету или ИИС.

С 2015 года российские граждане имеют право открывать ИИС — аккаунты, управляемые компетентными брокерами, сроком на 3 года и более. Максимальная сумма денежных средств, которая может быть размещена на ИИС — 400 тыс. рублей в течение года.

Фактический вычет по схеме, о которой идет речь, может составить (по выбору гражданина):

- 13% от суммы денежных средств, которые размещены на ИИС (в счет уменьшения НДФЛ);

- всю сумму налога на инвестиционные операции по ИИС.

В первом случае для практического применения вычета у гражданина должны быть налогооблагаемые доходы — например, представленные зарплатой. Если, к примеру, на его ИИС размещено 400 тыс.

рублей в течение года, то данный гражданин сможет получить вычет по зарплатному НДФЛ в сумме 52 тыс. рублей (13% от 400 000).

Вполне возможен и возврат налога при продаже акций, которые покупались через обычный брокерский счет и принесли налогооблагаемую прибыль.

Можно отметить, что соответствующий вычет не влияет на возможность оформления иных налоговых вычетов — например, имущественных или социальных.

Второй вариант больше подходит опытным трейдерам, которые используют ИИС как полноценный финансовый инструмент, и рассчитывают получить за счет этого значительный доход: налог с него уплачиваться не будет.

Во многих случаях трейдеры, применяющие второй вычет по ИИС, также занимаются торговлей акциями в рамках обычных брокерских счетов. При этом, они могут задействовать следующую разновидность налоговых льгот.

2. Вычеты по акциям, находящимся в обращении 3 года и более.

Речь идет об акциях, которые торгуются на российской бирже. Если гражданин, купив соответствующего типа акцию, удерживал ее 3 года, и после — продал, то при положительном финансовом результате он не будет обязан уплачивать с него налог.

При этом, максимальная сумма положительного финансового результата, которая может быть учтена в рамках рассматриваемого вычета, соответствует 3 000 000 рублей, умноженным на установленный коэффициент. Он может быть равным:

- количеству лет, в течение которых акции находятся во владении налогоплательщика (если все они находятся в собственности одинаковое количество времени на момент продажи);

- показателю, который определяется по формуле, приведенной в пункте 2 статьи 219.1 Налогового Кодекса России.

Если положительный финансовый результат при торговле акциями на российской бирже превысил максимальное значение, определяемое в порядке, рассмотренном нами, то гражданин будет обязан уплачивать НДФЛ.

Можно отметить, что, в свою очередь, при применении вычета второго типа по ИИС величина финансового результата может быть любой, и налог на него начисляться не будет. Кроме того, вычет по акциям, которыми нужно владеть 3 года для освобождения от налога, начисляется вне инфраструктуры ИИС — только на отдельном брокерском счете.

Еще один нюанс — гражданин вправе открывать на себя только 1 индивидуальный инвестиционный счет. Если он зарегистрирует еще один, то должен закрыть предыдущий.

В свою очередь, брокерских счетов — на которых возможно применение вычета по акциям, находящимся в собственности 3 года и более, может быть открыто любое количество.Главное, чтобы торговля на них велась по ценным бумагам, которые обращаются на российских биржах.

Источник: https://law03.ru/finance/article/nalog-s-prodazhi-akcij-fizicheskim-licom

Налогообложение при продаже акций — как исчисляется налог — Все о финансах

(10 5,00 из 5)

Загрузка…

Популяризация спекулятивной торговли акциями и другими ценными бумагами среди граждан РФ становится особенно заметной в последнее время.

Примечательно, что довольно значительная часть российского населения уже воспринимает куплю-продажу финансовых инструментов как способ заработка, приносящий весьма неплохой доход. Для физических лиц существует ряд вариантов получения законного доступа к операциям на фондовом рынке.

Однако извлечение экономической выгоды гражданами не может рассматриваться без налогообложения. Такова позиция государства. Что касается сделок с ценными бумагами, то вопрос уплаты налогов является в этой сфере особенно актуальным.

Как определяется и уплачивается налог с продажи акций физическим лицом? Безусловно, данная проблема требует более детального изучения.

Налогообложение сделок с акциями в РФ: основные нормы и принципы

Чтобы понять, как исчисляется налог по сделкам с ценными бумагами, необходимо разобраться в ключевых положениях российского законодательства, регламентирующих налогообложение при продаже акций. Если физическое лицо в налоговой юрисдикции РФ продает акцию какой-либо компании-эмитента, данная операция, как правило, обуславливает возникновение у гражданина налогооблагаемого дохода.

Обязательства продавца акции перед бюджетом будут исчисляться по ставке 13 (тринадцать) процентов от базы налогообложения, если плательщик является российским резидентом. Нерезиденты при подобных обстоятельствах уплачивают подоходный налог в размере 30 (тридцати) процентов.

Если продажа акции принесла физическому лицу положительный финансовый результат – прибыль (чистый доход), – то такая сделка, разумеется, становится объектом налогообложения.

Но как быть в ситуации, когда реализация ценной бумаги обернулась для продавца убытком? Эксперты считают, что позицию законодателя в данном случае можно расценивать как достаточно обоснованную и весьма разумную.

База налогообложения по коммерческим операциям с финансовыми инструментами подлежит уменьшению на сумму затрат, ранее понесенных физическим лицом при покупке этой ценной бумаги.

Более того, общая сумма данных затрат может включать расходы, связанные с обслуживанием инвестиционного счета, если, конечно, он использовался налогоплательщиком для купли-продажи акций. Очевидно, что в данной ситуации подоходный налог уплачивается гражданином лишь с положительного результата (прибыли) от торговой сделки.

Важный нюанс – к налогообложению доходов по акциям не применяется норма, в соответствии с которой полученная физическим лицом выгода освобождается от подоходного налога по истечении трехлетнего периода пребывания реализованного имущества в собственности продавца.

Как известно, данное правило успешно действует для ситуаций продажи автомобиля или недвижимости, купленной гражданином до наступления 2016 года.

Между тем, если доход был получен от сделок, совершенных с ценными бумагами компаний-эмитентов, относящихся к определенным категориям, налоговое законодательство предусматривает на этот случай ряд существенных преференций для налогоплательщика.

Чтобы лучше понять специфику исчисления налоговых обязательств физического лица, обусловленных реализацией принадлежащей ему акции, следует подробно рассмотреть порядок определения налогооблагаемой базы. Речь идет непосредственно о налоговом учете доходов и затрат плательщика применительно к данной сфере правоотношений.

Как учитываются доходы от продажи акций для целей налогообложения

Если рассматривать операции по продаже акций, то налогооблагаемыми будут считаться доходы, полученные от следующих разновидностей сделок:

- купля-продажа акций в рамках биржи;

- купля-продажа акций за пределами биржевой системы;

- транзакции с финансовыми инструментами (ценными бумагами) производного типа, торговый оборот которых совершается как непосредственно на бирже, так и за пределами биржевой инфраструктуры;

- операции с различными финансовыми инструментами, использование которых предусматривается действующим в РФ законодательством о функционировании рынка ценных бумаг.

Обязательства перед бюджетом возникают у физического лица, если налогооблагаемый доход был получен от применения следующих финансовых инструментов производного характера – опционные контракты, фьючерсные договоры, форвардные сделки. Необходимо также уточнить, что процентные доходы (к примеру, от купонных облигаций) подлежат включению в базу налогообложения, если действующее в РФ законодательство не предусматривает иного подхода к их учету.

Какие затраты учитываются при налогообложении сделок с акциями

Надлежащий учет понесенных расходов позволит физическому лицу законным образом уменьшить свои обязательства перед бюджетом при налогообложении операций с корпоративными ценными бумагами. Для определения налогооблагаемой базы по сделкам с акциями российское законодательство разрешает плательщику учитывать следующие затраты, требующие, однако, документального подтверждения:

- издержки, непосредственно связанные с куплей-продажей долевых финансовых инструментов (к примеру, затраты на содержание инвестиционного счета,

- используемого физическим лицом для различных операций с ценными бумагами);

- хранение корпоративных ценных бумаг;

- погашение долевых финансовых инструментов (акций);

- использование ценных бумаг (контрактов) производного характера;

- выполнение соответствующих обязательств, установленных условиями контакта (экспирация ранее заключенных сделок).

Примеры затрат, учитываемых при определении налогооблагаемой базы по коммерческим операциям с акциями:

- денежные перечисления физического лица в пользу компании-эмитента долевых финансовых инструментов;

- премиальные выплаты, предусмотренные условиями заключаемых контрактов;

- единовременные или систематические (регулярные, периодические) платежи, предусмотренные правилами применения финансовых инструментов производного типа;

- оплата сервиса, предоставляемого брокерами, клиринговыми структурами и другими квалифицированными посредниками финансового рынка;

- затраты, компенсируемые прочим участникам фондового рынка;

- сборы, взимаемые биржами, в рамках которых осуществляется оборот долевых ценных бумаг;

- налоговые платежи, перечисленные гражданином по факту наследования акций или получения их в дар;

- процентные платежи, внесенные физическим лицом в пользу кредитно-финансовых учреждений (банков-кредиторов) по целевым займам, ранее оформленным на приобретение акций;

- иные документально подтвержденные затраты, обусловленные ведением коммерческих операций с долевыми ценными бумагами.

Очевидно, что представленный выше список вероятных затрат, учитываемых физическим лицом при обложении подоходным налогом сделок с акциями, не может считаться исчерпывающим.

Ранее уже было отмечено, что налоговые обязательства у гражданина появляются по факту реализации фондовых инструментов лишь в том случае, если результат соответствующей сделки имеет положительный характер.

Иначе говоря, речь идет о налогообложении исключительно позитивной величины чистого дохода.

Финансовый итог по сделкам купли-продажи акций: как определить

Общий подход к вычислению финансового итога от операций с долевыми ценными бумагами выглядит следующим образом: сумма полученных физическим лицом доходов уменьшается на общую величину фактически понесенных затрат, имеющих документальное подтверждение.

Для целей налогообложения сделок с акциями учитываются только те доходы и издержки, которые непосредственно относятся к данной сфере правоотношений. Если же в определенном налоговом периоде у плательщика отсутствуют полученные доходы, но имеются понесенные затраты, то такие расходы могут переноситься именно на тот период, в котором появляются налогооблагаемые доходы.

Для сделок купли-продажи акций, совершенных физическим лицом, финансовый итог следует определять по факту завершения конкретного налогового периода. Важный нюанс – для целей налогообложения необходимо разграничивать итог по сделкам с акциями и результат по операциям с производными инструментами. Налоговый учет данных объектов производится раздельно.

Бывает и так, что по сделкам физического лица с акциями в конкретном налоговом периоде достигается негативный финансовый итог, отражающий превышение суммы понесенных затрат над величиной полученных доходов.

Отрицательное сальдо по сделкам с акциями может использоваться плательщиком для оптимизации (уменьшения) налоговых обязательств по чистому доходу, полученному от операций с производными бумагами.Правомерным считается и обратный подход – убыточный результат по сделкам с инструментами производного типа может применяться для уменьшения налогооблагаемой базы по операциям с долевыми ценными бумагами (акциями).

Если же и акции, и производные инструменты принесли убытки физическому лицу по итогам конкретного налогового периода, то негативные результаты по двум данным объектам подлежат раздельному учету в регламентированном порядке.

Такой подход позволяет налогоплательщику использовать отрицательные итоги для оптимизации облагаемой базы по соответствующим операциям (объектам) в будущих периодах.

Необходимо, конечно, понимать, что убыточные результаты по операциям с долевыми бумагами могут учитываться при определении базы налогообложения исключительно для аналогичных объектов (акций). Подобный принцип учета действует и для операций с инструментами производного типа.

Изложенные выше правила переноса отрицательных результатов (убытков) актуальны лишь для сделок (операций), совершаемых в формате торгов на бирже.

Не допускается перенесение убытков в порядке, рассмотренном выше, если операции производились физическим лицом вне организованного фондового рынка.

Разрешается перенос негативных итогов по соответствующим объектам налогообложения (акциям, производным контрактам) на будущие периоды в течение десяти лет.

Важное условие – наличие у плательщика официальных документов, подтверждающих финансовые итоги.Следует знать, что физические лица, определяющие итоги по сделкам с акциями для налогообложения, могут претендовать на существенные льготы. Такие послабления позволяют плательщику налогов минимизировать соответствующие обязательства перед бюджетом.

Действующее в РФ законодательство предусматривает норму, освобождающую гражданина от начисления и уплаты подоходного налога по операциям с некоторыми долевыми бумагами.

Речь идет об акциях, выпущенных российскими компаниями-эмитентами и приобретенных физическим лицом после 1 (первого) января 2011 года. Чтобы успешно воспользоваться данным послаблением, налогоплательщик должен владеть соответствующими финансовыми инструментами на протяжении минимум пяти лет, а также соблюсти ряд дополнительных требований.

Кроме того, налоговые льготы по сделкам с акциями могут применяться гражданином, если соответствующие долевые бумаги были выпущены компанией-эмитентом, активы которой основываются на российских объектах недвижимости в размере, не превышающем 50%. Послабления для таких финансовых инструментов действуют даже в том случае, если данные бумаги приобретены физическим лицом до наступления 2011 года.

Дополнительные основания для обнуления величины подоходного налога по операциям физического лица с долевыми бумагами (акциями):

- совершение сделок за пределами биржевой инфраструктуры;

- реализованная бумага выпущена компанией-эмитентом высокотехнологичного сектора;

- прочие основания.

Прочтите также: Инвестиции в ценные бумаги для начинающих: как не допустить ошибок

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Загрузка…

Источник: https://vseofinansah.ru/nalogi/nalog-s-prodazhi-aktsij

Налог с продажи акций для физических лиц

Немалое количество россиян торгуют акциями всевозможных организаций, предприятий. При этом с каждым годом в их полку прибывает. Но далеко не все новички знают, каким налогом облагается прибыль, полученная в результате таких сделок. И уж тем более они не в курсе того, какие налоговые льготы им положены.

Планируя капиталовложения в те или иные проекты, инвестор должен учитывать налоговую нагрузку. В противном случае, он не досчитается прибыли или вовсе окажется в убытке, если представители соответствующих органов выпишут ему штрафные санкции за уклонение от уплаты налогов.

На территории РФ все доходы, которые получают частные инвесторы на рынке акций, облагаются налоговой ставкой в размере 13%. Правда, предусмотрено несколько исключений:

- государственные и муниципальные облигации не предусматривают налоговых выплат;

- ставка по дивидендам эквивалентна тем же 13%.

Следует учитывать, что налог с продажи акций физическим лицом предусматривает обложение исключительно с реально полученной прибыли. Иными словами, если принадлежащие вам акции такого известного концерна, как «Газпром», неожиданно выросли в цене, однако вы не спешите расставаться с ними, то налог не будет удерживаться. Уплатить его потребуется только при продаже всего пакета.

Налогообложение акций при продаже

Налог высчитывается исходя из разницы между полученными финансовыми средствами и теми затратами, которые были направлены на покупку, хранение и реализацию пакета акций. При этом к затратам, помимо стоимости самих ценных бумаг, можно добавить и накладные траты. В данном случае речь идет об уплаченной брокерам и биржам комиссии, депозитарных издержках.

Наглядный пример

Предположим, что в конце 2015 г. Иван Иванов приобрел 1 тыс. акций «Роснефти». На тот момент 1 шт. стоила 100 руб. В итоге новоиспеченный акционер потратил 100 тыс. руб.

Вместе с тем, ему пришлось потратиться на комиссию. За свои услуги брокер взял с него 50 руб. При этом Иван Иванов заплатил бирже еще 15 руб. После чего каждый месяц брокер получал от него по 150 руб.

за контроль над счетом депо.

Но вот по прошествии 8 месяцев, в конце лета 2012 г., Иван Иванов реализовал весь пакет акций по стоимости 150 руб. за шт. В результате он выручил 150 тыс. руб. Брокеру пришлось отдать 75 руб., а бирже – 20 руб. Затем Иван Иванов принял решение опустошить брокерский счет. В таком случае налоговая база будет рассчитана следующим образом.

От 150 тыс. руб. необходимо отнять 100 тыс. руб., после чего от получившейся суммы (50 тыс. руб) требуется отнять: 50 руб. + 15 руб. + 150 руб. * 8 руб. + 75 руб. +20 руб. В итоге, мы имеем: 50 тыс. руб. – 1 060 руб. =48940 руб. Окончательная сумма составляет 48940 руб.

Так вот, налог в 13% будет высчитан с данной суммы. В этом конкретном случае он будет эквивалентен 6362 руб., а чистая прибыль Ивана составила 42578 рублей.

Кому необходимо подавать декларацию?

В том случае, если вы осуществляете торговлю ценными буками на бирже посредством брокера из России, то вам не нужно самому вычислять сумму налога с продажи акций и предоставлять декларацию. Это обязанности брокера. Ведь он выполняет роль вашего налогового агента.

Когда вы торгуете ценными бумагами посредством иностранной биржи и пользуетесь услугами зарубежного брокера, то согласно российскому налоговому законодательству ваши доходы от реализации ценных бумаг и весь профит будут считаться «доходом, полученным от тех источников, которые находятся за пределами России». При этом налоговая ставка составит 13%. В данном случае вам потребуется уплатить и задекларировать доход самому.

Вместе с тем, согласно законодательным актам РФ, все доходы с расходами в иностранной валюте будут пересчитаны в росс. руб. в соответствии с курсом Центробанка на момент совершения операции. Налог также исчисляется в руб.

Каким образом учитываются доходы?

К доходам, рассматриваемых в данной статье, относятся и те доходы, которые игрок рынка получил от сделок, совершенных не только на бирже, но и за ее пределами. В первую очередь, это:

- акции;

- другие инструменты (например, облигации);

- опционные, фьючерсные и форвардные договора;

- и т.д.

Как ведется учет расходов?

Расходы должны сопровождаться официальной документацией. При этом они связаны с:

- приобретением, продажей акций физическим лицом (по большому счету, издержки, которые относятся к контролю над счетом, могут являться расходами, связанными с реализацией);

- хранением, а также погашением ценных бумаг;

- использованием различных финансовых методов, которые относятся к производным;

- применением всевозможных обязательств по тем или иным сделкам.

К подобным расходам относятся:

- деньги, перечисленные физическим лицом на счет компании, которая эмитировала ценные бумаги;

- финансовые средства, составляющие величину премиальных, согласно действующим контрактам;

- регулярные либо единовременные платежи, которые были осуществлены согласно правилам применения производных инструментов;

- траты на услуги брокера, посредников (в качестве последних зачастую выступают клиринговые организации);

- потраченные средства, которые необходимо возместить участникам рынка акций;

- расходы на биржевые комиссии;

- налоги, уплаченные физическим лицом за те акции, которые были ему подарены или остались в наследство;

- проценты, которые были уплачены банковским учреждением по целевым кредитным линиям на приобретение ценных бумаг;

- другие расходы.

Вычеты по инвестициям

Для инвесторов российского рынка имеется специализированный счет, который предусматривает льготы. Этот налоговый вычет может быть 2 видов. Один из них подразумевает ИИС (в этом случае речь идет об индивидуальном инвестиционном счете). Другой – акции, которые находятся в обращении на рынке более, чем три года.

Почти 3 года назад граждане получили право создавать индивидуальные инвестиционные счета, управление которыми осуществляют брокеры с определенным опытом работы на бирже. Он должен быть не менее 3 лет. Максимальная сумма, которую разрешено держать на подобных счетах, эквивалентна 400 тыс. руб. При этом срок ее размещения достигает 1 года.

Что же касается ценных бумаг, которые реализуются посредством российских бирж, то они пребывают в собственности граждан более, чем 3 года. Причем предельно разрешенная к вычету сумма дохода в этой ситуации достигает трех миллионов, которая умножается на соответствующий коэффициент. Он эквивалентен:

- совокупности лет, на протяжении которых гражданин являлся собственником акций;

- конечному результату, который вычисляется по специальному алгоритму.

Если результат получился удовлетворительным и оказался выше названного ранее дохода, физлицу требуется уплатить НДФЛ.

К слову, граждане РФ имеют право обзавестись лишь одним ИИС. Если же он желает открыть другой депозит подобного типа, ему необходимо обязательно закрыть прежний.

Вместе с тем, в действующей нормативной базе не предусмотрено лимита по брокерским счетам. Вы имеете право получать по ним налоговые вычеты за ценные бумаги. Правда, для этого последние должны быть у вас в собственности не менее 3 лет. Но в законе есть одна оговорка. Осуществлять торговлю с таких счетов можно только теми акциями, которые котируются на российских биржах.

Источник: https://investment-school.ru/tax-on-the-sale-of-shares-by-individual-2019/