Налог на имущество при реорганизации компании

Реорганизация юридического лица налог на имущество

У новой организации в балансе разница между оценочной рыночной стоимостью принимаемого на учет актива и его остаточной стоимостью по заключительному балансу регулируется в общем порядке. То есть либо за счет добавочного капитала, либо за счет нераспределенной прибыли.

Также активы можно оценить по иной стоимости (в частности, по фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений).

Начисление амортизации Новый собственник начисляет амортизацию по основным средствам с 1-го числа месяца, следующего за тем, в котором внесены записи в ЕГРЮЛ. Делается это исходя из срока полезного использования объекта и способа начисления амортизации.

По сути, фирма принимает на учет основные средства по аналогии с приобретенными (но, разумеется, без отражения расходов на приобретение). Исключение составляет случай реорганизации в форме преобразования.

Внимание

Организационный» момент В общем случае базой по налогу на имущество признается среднегодовая стоимость имущества, признаваемого объектом налогообложения (п. 1 ст. 375 НК). Формула определения данного показателя за отчетный период приведена в абз. 1 п. 4 ст. 376 Кодекса.

В соответствии с указанной нормой данный показатель рассчитывается как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.Налоговая база по итогам налогового периода определяется как сумма остаточной стоимости имущества по состоянию на первое число каждого месяца и 31 декабря года, деленная на число месяцев в году, увеличенное на единицу (п.

4 ст.

Налог на имущество: до и после преобразования (комарова и.)

Пример 2. Предположим, что после реорганизации в форме преобразования, которая завершилась 19 октября 2015 г., остаточная стоимость основных средств ООО изменялась следующим образом (цифры условные):- на 1 ноября 2015 г. — 567 000 руб.,- на 1 декабря 2015 г. — 550 000 руб.,- на 31 декабря 2015 г. — 520 000 руб.Все основные средства облагаются налогом на имущество.

Реорганизация в результате приватизации: как уплачивать налог на имущество?

Гражданского кодекса (далее — ГК).В рамках данной статьи мы рассмотрим реорганизацию компаний в форме преобразования (смена организационно-правовой формы) в разрезе порядка исчисления и уплаты налога на имущество.

Гражданское правопреемство… Начнем с того, что по общему правилу юрлицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента госрегистрации юридических лиц, создаваемых в результате реорганизации (п. 4 ст. 57 ГК).

При этом при преобразовании юрлица права и обязанности реорганизованной компании в отношении других лиц не изменяются (п.

5 ст. 58 ГК).

Исключением являются только права и обязанности в отношении учредителей (участников), изменение которых вызвано реорганизацией. …и налоговое В свою очередь ст.

Уплачиваем налог на имущество при реорганизации компании

При этом последним налоговым периодом для реорганизованной компании является период с начала календарного года до дня внесения соответствующей записи в ЕГРЮЛ (п. 3 ст. 55 НК, п. 4 ст. 57 ГК, ст. 63 ГК).Каких-либо особенностей расчета налога на имущество для таких ситуаций Кодексом не установлено.

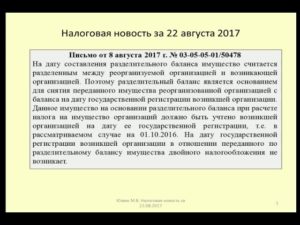

В связи с этим представители ФНС России еще в Письме от 30 июля 2013 г. N БС-4-11/13835 разъяснили, что при определении среднегодовой (средней) стоимости имущества применяется общий порядок, содержащийся в п.

4 ст. 376 Кодекса.

Просто остаточную стоимость ОС в тех месяцах, когда организация прекратила осуществлять деятельность, надо считать равной нулю (см.

также Письмо ФНС России от 11 ноября 2010 г.

Уплачиваем налог на имущество при реорганизации компании

Важно

Иными словами, в случае реорганизации в форме слияния, разделения, выделения и преобразования после 1 января 2013 года возникает новый плательщик налога на имущество.

И соответственно все принятые им на бухгалтерский учет основные средства будут учтены в балансе после 1 января 2013 года.

С движимых активов налог не уплачивается Налогом на имущество облагается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств (в порядке, установленном для ведения бухгалтерского учета).

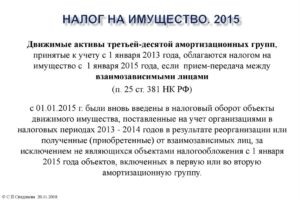

Это закреплено пунктом 1 статьи 374 Налогового кодекса РФ. При этом в расчет берется остаточная стоимость такого имущества (п. 1 ст. 375 Налогового кодекса РФ). С этого года из-под налогообложения выведено движимое имущество, принятое на учет с 1 января 2013 года.

Такая норма установлена в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ.

НК).В то же время в отношении отдельных объектов недвижимости региональные власти вправе устанавливать особенности определения налоговой базы исходя из их кадастровой стоимости.

В этом случае «кадастровый» налог рассчитывается как произведение налоговой базы (кадастровой стоимости, определенной на 1 января 2015 г.) на налоговую ставку. Соответственно, авансовый платеж равен 1/4 от указанной суммы (ст. 382 НК).

До реорганизации… В результате реорганизации в форме преобразования, как мы уже выяснили ранее, возникает новое юрлицо.

И, соответственно, оно, являясь правопреемником, должно «закрыть» налоговые долги, в том числе по налогу на имущество, реорганизованной компании; а с момента регистрации вновь созданного юрлица уже уплачивать налог, что называется, за себя.Реорганизация в форме преобразования практически всегда завершается посреди года.При реорганизации юридического лица в форме присоединения к нему другой компании первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного предприятия.

Получается, что в результате реорганизации (допустим, что в ней участвуют не более двух организаций) возникает: – при слиянии – вновь появившаяся фирма после слияния двух фирм; – при разделении – обе вновь появившиеся фирмы; – при выделении – вновь появившаяся фирма после выделения ее из другой; – при преобразовании – та же фирма, но с новой организационно-правовой формой.

Эти новые фирмы после окончания реорганизации могут получить в порядке правопреемства основные средства на свой баланс.Налоговая база по итогам первого налогового периода ООО составит 125 923,08 руб. ((567 000 руб. + 550 000 руб. + 520 000 руб.): 13).

«Движимые» осложнения В то же время необходимо учесть, что по итогам реорганизации в форме преобразования… налоговая база по налогу на имущество у вновь созданного юрлица может увеличиться даже в том случае, если никаких новых объектов ОС у него на балансе не появится. Речь идет об объектах движимого имущества, которые были приняты на учет организацией после 1 января 2013 г.

Дело в том, что в отношении таких объектов применяется льгота в виде освобождения от налогообложения, предусмотренная п. 25 ст. 381 Кодекса, но… Она не применяется к объектам, которые приняты на учет в частности в результате реорганизации. А это как раз и есть наш случай.Обоснование вывода: Применение льгот по налогу на имущество организаций В соответствии с п. 1 ст.

373 НК РФ налогоплательщиками налога на имущество организаций (далее — Налог) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ.Согласно п. 1 ст.

374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст.ст. 378, 378.1 и 378.2 НК РФ.Исключения из этого правила указаны в п. 4 ст. 374 НК РФ.

Но поскольку процесс реорганизации занимает определенный период времени и с даты составления передаточного акта или разделительного баланса до даты завершения реорганизации (внесения записи в ЕГРЮЛ) может пройти не один месяц, прежний собственник продолжает начислять амортизацию в бухгалтерском учете до месяца внесения записи в ЕГРЮЛ. Возникающие в этот период изменения в стоимости основных средств нужно раскрывать в пояснительной записке к заключительной бухгалтерской отчетности либо в уточнениях к передаточному акту или разделительному балансу. При этом правопреемник при принятии на учет основных средств обязан учитывать данные заключительной бухгалтерской отчетности. То есть остаточная стоимость основного средства по данным передаточного акта может не совпадать с данными заключительного баланса.

Источник: http://lcbg.ru/reorganizatsiya-yuridicheskogo-litsa-nalog-na-imushhestvo/

Как платить налоги при реорганизации — НалогОбзор.Инфо

Кто платит

При реорганизации в форме слияния, присоединения, преобразования, разделения права, обязательства и имущество организации переходят к ее правопреемнику. Поэтому за реорганизованную организацию налоги (пени, штрафы) платит правопреемник (п. 1 и 2 ст. 50 НК РФ).

Если происходит реорганизация, перечислить налоги (сборы, пени, штрафы) должна:

- организация, возникшая при слиянии (п. 4 ст. 50 НК РФ);

- организация, возникшая при преобразовании (п. 9 ст. 50 НК РФ);

- организация, которая присоединила к себе другую организацию (п. 5 ст. 50 НК РФ);

- организации, которые образовались при разделении (п. 6 ст. 50 НК РФ).

Если происходит реорганизация в форме выделения, правопреемства по отношению к реорганизованной организации в части уплаты налогов (сборов, пеней, штрафов) не возникает. Организация, из состава которой при разделении выделилась другая, продолжает действовать и платить налоги в обычном порядке.

Из этого правила есть исключение. Если организация, из которой при разделении выделяются другие, не может полностью рассчитаться с бюджетом, то по решению суда выделившиеся организации будут обязаны заплатить налоги (пени, штрафы) за реорганизованную организацию.

Такие правила предусмотрены пунктом 8 статьи 50 Налогового кодекса РФ.

Какие налоги платить

Правопреемники должны заплатить за реорганизованную организацию все налоги, а также пени и штрафы, не уплаченные ею до реорганизации (п. 1 и 2 ст. 50 НК РФ). При слиянии, присоединении или преобразовании задолженность по налогам переходит к правопреемникам (п. 1 и 2 ст. 58 ГК РФ). Если проводится разделение или выделение, то составляется передаточный акт (п. 3 и 4 ст. 58 ГК РФ).

Правила начисления НДС при реорганизации установлены статьей 162.1 Налогового кодекса РФ. Подробнее об этом см. Как начислить НДС при реорганизации.

Правопреемник может получить имущество, имущественное и неимущественное право или обязательство, приобретенное реорганизуемыми организациями до даты завершения реорганизации. С их стоимости платить налог на прибыль вновь созданных, реорганизуемых и реорганизованных организаций не нужно. Такие правила установлены в пункте 3 статьи 251 Налогового кодекса РФ.

Налоговый период

Порядок определения налогового периода, за который нужно рассчитать налоги (взносы) реорганизуемой организации, представлен в таблице. Не применяет эти правила организация, из состава которой выделяются или к которой присоединяются одна или несколько организаций (абз. 4 п. 3 ст. 55 НК РФ). Для нее действуют общие правила определения налогового периода.

Порядок уплаты

В связи с реорганизацией сроки уплаты налогов не изменяются (п. 3 ст. 50 НК РФ).

Перечислить недостающие суммы налогов правопреемник должен в бюджеты (федеральный, региональный, местный) по местонахождению реорганизованной организации. Такой вывод следует из писем ФНС России от 19 сентября 2005 г. № 02-4-12/73, от 12 мая 2005 г. № 02-4-12/25, УФНС России по г. Москве от 23 июня 2008 г. № 09-14/060023.

Пример установления срока представления налоговой декларации и уплаты налога на прибыль при реорганизации в виде присоединения

Непубличное акционерное общество «Альфа» реорганизовано (внесена запись в ЕГРЮЛ) 3 марта 2015 года. Реорганизация проведена в форме присоединения. В связи с этим обязанности по представлению декларации за налоговый период и по уплате налога на прибыль возложены на правопреемника организации.

Срок представления декларации за налоговый период и уплаты налога на прибыль – не позднее 28 марта года, следующего за истекшим налоговым периодом. Так как сроки исполнения правопреемником обязанности по представлению налоговой декларации и уплате налога не меняются, он подает налоговую декларацию и платит налог на прибыль не позднее 28 марта 2016 года.

Отчетность

О порядке сдачи налоговой отчетности при реорганизации см. Кто должен сдавать налоговую отчетность в инспекцию.

Переплата по налогам

Если до реорганизации образовалась переплата по налогам (пеням, штрафам), ее нужно зачесть в счет погашения задолженности реорганизованной организации по другим обязательным платежам в бюджет (если она есть).

Налоговая инспекция самостоятельно производит зачет не позднее одного месяца со дня завершения реорганизации. Такие правила установлены в абзаце 1 пункта 10 статьи 50 Налогового кодекса РФ. Переплата распределяется налоговой инспекцией пропорционально недоимке по другим налогам (пеням, штрафам) (абз. 2 п. 10 ст.

50 НК РФ). Для зачета переплаты правопреемнику подавать заявление не нужно (абз. 2 п. 5 ст. 78 НК РФ).

Если у реорганизованной организации нет задолженности по налогам (пеням, штрафам), переплату возвратят правопреемнику на расчетный счет. Срок возврата – не позднее одного месяца со дня подачи правопреемником заявления в налоговую инспекцию. Такие правила установлены в абзаце 3 пункта 10 статьи 50 Налогового кодекса РФ.Ситуация: может ли организация, созданная в результате реорганизации, применять упрощенку, если реорганизованная организация применяла этот спецрежим?

Да, может, если будут выполнены все условия перехода.

Поскольку в результате реорганизации образуется новая организация (кроме реорганизации в форме присоединения) (ст. 58 ГК РФ), на нее распространяется такой же порядок перехода на упрощенку, как для вновь созданных организаций.

В частности, чтобы начать применять спецрежим, нужно в течение 30 календарных дней после постановки на учет подать заявление в налоговую инспекцию (абз. 1 п. 2 ст. 346.13 НК РФ). Подробнее об этом см. Как начать применять УСН. Такую же позицию высказывает и Минфин России (письма от 5 декабря 2008 г.

№ 03-11-04/2/192, от 23 мая 2006 г. № 03-11-04/2/116 и от 9 ноября 2006 г. № 03-11-04/2/233).

Ситуация: может ли организация, при смене организационно-правовой формы сохранить за собой прежний банковский счет?

Да, может.

Если организация меняет организационно-правовую форму, то она проходит процесс преобразования. При этом к организации, возникшей в результате преобразования, переходят все права и обязанности реорганизованной организации. Об этом говорится в пункте 5 статьи 58 Гражданского кодекса РФ.

Договор банковского счета расторгается по основаниям, предусмотренным статьей 859 Гражданского кодекса РФ.

При этом если изменяются реквизиты, позволяющие банку идентифицировать клиента, то клиент (организация) предоставляет в банк новую карточку с образцами подписей и оттиска печати.

Такую карточку при желании сохранить прежний банковский счет должна предоставить в банк организация, созданная в результате преобразования.При этом банк обязан сообщить в налоговую инспекцию об изменении реквизитов банковского счета организации (абз. 2 п. 1 ст. 86 НК РФ).

Аналогичного мнения придерживается и Минфин России в письме от 14 ноября 2007 г. № 03-02-07/1-469.

Источник: http://NalogObzor.info/publ/obshhie_voprosi_nalogooblozhenija/kak_platit_nalogi_pri_reorganizacii/34-1-0-2364

Минимизация налога на имущество при реорганизации перевести основные средства товары

По мнению автора, позиция Минфина РФ не бесспорна. В целях гл.

25 НК РФ расходами вновь созданных и реорганизованных организаций признается стоимость (остаточная стоимость) имущества, имеющего денежную оценку, получаемого в порядке правопреемства при реорганизации юридических лиц, которое было приобретено (создано) реорганизуемыми организациями до даты завершения реорганизации. Стоимость имущества, имеющего денежную оценку, определяется по данным и документам налогового учета передающей стороны на дату перехода права собственности на указанное имущество (п.

2.1 ст. 252 НК РФ)

Бухгалтерская пресса и публикации 2008

«Финансовые и бухгалтерские консультации», 2007, N 6 ВАРИАНТ УЧЕТА ОСНОВНЫХ СРЕДСТВ ПРИ РЕОРГАНИЗАЦИИ Реорганизация в соответствии с п.

1 ст. 57 Гражданского кодекса Российской Федерации проводится по решению учредителей юридического лица и может быть проведена в форме слияния, присоединения, разделения, выделения, преобразования.

Правопреемство при реорганизации юридических лиц установлено в ст.

Бухучет после реорганизации: на — стыке двух эпох

Как правильно реорганизованным компаниям составить ЗБО, а правопреемникам разнести входящие остатки по счетам и наладить учет, расскажем в нашей статье.

Реорганизация подтверждается следующими документами: свидетельством по форме № Р51003 о государственной регистрации организации — при слиянии, выделении, разделении, преобразовании; листом записи ЕГРЮЛ о прекращении деятельности последней из присоединенных организаций по форме № Р50007 — при присоединени и утв.

Подборка схем, позволяющих сэкономить налог на имущество

Освобождено от налога движимое имущество, принятое на учет в качестве основных средств позже 31 декабря 2012 года (подп. 8 п. 4 ст. 374 НК РФ). Теперь налогом облагается только недвижимость. В результате чего компании получили в свои руки эффективный инструмент налогового планирования.

В связи с чем сейчас самое время обобщить накопленный компаниями опыт оптимизации налога на имущество. Ведь на практике разработано достаточно много способов снижения нагрузки по данному налогу.

Порядок уплаты налога на имущество при реорганизации фирмы

Разъясняется применение пп. 8 п. 4 ст. 374 Налогового кодекса Российской Федерации в отношении движимого имущества, принятого на учет в качестве основных средств на основании передаточного акта в связи с реорганизацией юридического лица в форме преобразования.

На основании пп.

8 п. 4 ст. 374 Кодекса не признается объектом налогообложения по налогу на имущество организаций движимое имущество, принятое на учет с 1 января 2013 г. в качестве основных средств.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Размер налога на имущество зависит от балансовой стоимости основных средств и увеличивается после каждого приобретения новых активов, а также их модернизации. Поэтому для многих предприятий достаточно сложно соблюдать срок уплаты налога на имущество и перечислять огромные платежи в бюджет без ущерба для бизнеса.

Сложность оптимизации данного налога состоит в том, что он является «прямым» налогом, то есть обложение им не предусматривает возможности уменьшения его на суммы каких-либо вычетов.

Налоговые платежи можно снизить и если умело применять коллизии законодательства 2, воспользовавшись имеющимися противоречиями и неточностями формулировок. Посмотрим, как это можно сделать. Но прежде мы кратко проговорим, что же относится к налогооблагаемой базе по налогу на имущество.

КАК ИСПОЛЬЗОВАТЬ ЛЬГОТЫ Как известно, льгота – это предоставляемая налогоплательщику возможность уплачивать налог по меньшей ставке.

Налог на имущество при реорганизации

Перечень объектов Льгота от налогообложения движимого имущества Помните, что с 2019 года порядок применения льготы, предусмотренной пунктом 25 статьи 381 НК РФ, в отношении движимого имущества изменен.

Согласно статье 381.1 Налогового кодекса, действующей с 2019 года, вопрос применения льготы отдается на усмотрение субъектов.

Напомню, что под реорганизацией юрлица в гражданском праве понимается прекращение существования юридического лица с переходом его прав и обязанностей к другим лицам.

Источник: http://zppmsk.com/minimizacija-naloga-na-imuschestvo-pri-reorganizacii-perevesti-osnovnye-sredstva-tovary-83847/

Фнс разъяснила порядок представления деклараций по ндс, налогу на прибыль и налогу на имущество при реорганизации компании в форме преобразования

Если реорганизуемая в форме преобразования организация не представила декларации за последний налоговый период, то подать отчетность за нее должна организация-правопреемник. О том, в какие сроки и в каком порядке правопреемник должен сдать декларации по НДС, по налогу на прибыль и по налогу на имущество за предшественника, ФНС России разъяснила в письме от 12.05.14 № ГД-4-3/8919@.

Налоговая декларация по НДС

В соответствии с пунктом 3 статьи 55 НК РФ, если организация была реорганизована до конца календарного года, то последним налоговым периодом для нее является период времени от начала этого года до дня завершения реорганизации.

Данное правило не применяется в отношении тех налогов, по которым налоговым периодом является календарный месяц или квартал (НДС).

В таких случаях налоговый период может быть изменен по согласованию с налоговым органом по месту учета реорганизуемой организации (п. 4 ст. 55 НК РФ).

Например, реорганизация юридического лица путем преобразования произошла 1 августа 2014 года. В этом случае реорганизуемая компания по согласованию с инспекцией могла до 1 августа представить декларацию по НДС за III квартал (за период с 1 по 31 июля).Если такого согласования не было и, соответственно, отчетность не была представлена, то декларация по НДС за III квартал 2014 г.

представляется правопреемником с отражением всех операций (облагаемых и не облагаемых налогом), осуществленных как до, так и после реорганизации в III квартале 2014 года.

Налоговым кодексом не установлены специальные сроки представления в налоговые органы деклараций за последний налоговый период при реорганизации.

Но в пункте 3 статьи 50 НК РФ оговорено: реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате налогов правопреемником (правопреемниками) этого юридического лица.

Таким образом, в данном случае правопреемник подает декларацию в инспекцию по месту своего учета в сроки, установленные пунктом 5 статьи 174 НК РФ, то есть до 20 октября 2014 года.

Налоговая декларация по налогу на прибыль

Налоговым периодом по налогу на прибыль признается год (п. 1 ст. 285 НК РФ). Таким образом, в нашем случае в соответствии с пунктом 3 статьи 55 НК РФ последнюю налоговую декларацию по налогу на прибыль реорганизованная организация должна была составить за период с 1 января до 1 августа 2014 года.

Если это сделано не было, то отчетность за последний налоговый период предшественника (за период с 01.01.2014 по 31.07.2014) подает организация — правопреемник в инспекцию по месту своего учета. А первым налоговым периодом правопреемника является период с 1 августа 2014 года.

Особенности заполнения отчетности организацией-правопреемником определены в п. 2.7 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного приказом ФНС России от 26.11.2014 N ММВ-7-3/600@

Декларация по налогу на имущество организаций

Налоговым периодом по налогу на имущество признается календарный год.

Соответственно, если организация была реорганизована до конца календарного года (1 августа 2014 г), то последним налоговым периодом для нее является временной отрезок с 1 января по 31 июля 2014 года (п. 3 ст.

55НК РФ). Если же декларация не была представлена до завершения реорганизации, то отчетность, как уже было выше сказано, подает правопреемник.

В этом случае в Титульном листе (Лист 01) в реквизите «по месту нахождения (учета)» указывается код «215» или «216», а в верхней его части — ИНН и КПП организации-правопреемника.

В поле «налогоплательщик» указывается наименование реорганизованной компании.

В реквизите «ИНН/КПП реорганизованной организации» следует вписать ИНН и КПП, которые были присвоены компании до реорганизации инспекцией по месту ее нахождения (по месту нахождения имеющего отдельный баланс обособленного подразделения, недвижимого имущества, находящегося вне местонахождения организации и имеющего отдельный баланс обособленного подразделения).В Разделах 1 и 2 Декларации указывается код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация (имеющее отдельный баланс обособленное подразделение, недвижимое имущество, находящееся вне местонахождения организации имеющего отдельный баланс обособленного подразделения).

Соответствующий порядок заполнения декларации по налогу на имущество организаций утвержден приказом ФНС России от 24.11.11 № ММВ-7-11/895.

Источник: https://4auditors.ru/fns-razyasnila-poryadok-predstavleniya-deklaratsiy-po-nds-nalogu-na-pribyil-i-nalogu-na-imushhestvo-pri-reorganizatsii-kompanii-v-forme-preobrazovaniya/