Начислении пени по налогу УСН доходы-расходы

Коды КБК по доходам при упрощенной системе налогообложения

Согласно существующим нормативам Налогового кодекса, производить оплату УСН его агентам предписано в безналичной форме. Для этого выделены соответствующие бюджетные классификаторы.

Производя платеж без указания этого шифра, он попросту не пройдет через банковскую систему.

То же касается КБК пени по УСН «доходы» 2019, поскольку все коды формируются по единым правилам, закрепленным приказом№132 Минфина РФ.

Какой КБК для уплаты пени по УСН «доходы» в 2019 году

Этот вид наложения гособязательств интересен своими привлекательными для юридического лица – бизнесмена характеристиками:

- Налоговое обложение минимизировано.

- Процедура отчетности упрощена.

- Ведение бухучета организации не сложное по своей структуре.

Существует две разновидности расчета «упрощенки», которые реально применять контрагентам:

- когда государству перечисляется 6% доля от прибыли бизнесмена, обозначается, как «УСН-доходы» и имеет классификационную кодировку — 182 1 05 01011 01 2100 110;

- «доходы минус расходы», где доля перечисляемая государству увеличена до 15%. При этой системе соответствующее санкционное КБК — 182 1 05 01021 01 1000 110.

Выбор системы стоит за плательщиком. Изменять свое решение агент правомочен ежегодно, с условием оповещения ФНИ о принятом решении до конца отчетного года. Но важно соответствовать требованиям, которые предъявляются при переводе соискателя на эту систему. Например, ИП должен не иметь работников без применения ККТ.

Оплата пошлины должна быть произведена по коду, в зависимости от закрепленной системы. Некорректно заполненное поле, предназначенное для указания классификации, обычно влечет за собой просрочку платежа с начислением неустойки.

При оплате всегда важно правильно указать необходимый код

Помимо неточного заполнения кодированного поля поводом для начисления взыскания служит не соблюдение сроков перечисления сборов. Он должен быть погашен до 25 числа после сдачи отчета.

Если крайний, предназначенный для перечисления период, является нерабочим, по причине обоснованной производственным календарем днем, то реализация события переносится на первый, следующий за ним день.Все же лучше оплатить обязательство преждевременно.

Для справки! День, итогового расчета по налогу отличается для агентов. Для компаний и предпринимателей крайний срок уплаты до 31 марта. ИП могут сделать это до 30 апреля.

Если все же санкции неизбежны, то следует правильно осуществить и их оплату. Это возможно с использованием актуального кода. КБК 2019 пени УСН «доходы» разняться со вторым вариантом учета «упрощенки».

В бухучете предприятий проводка взыскания едина и выглядит Дт99 – Кт68.

Кбк пени по усн «доходы минус расходы»

Документы, свидетельствующие об оплате налоговых обязательств, являются одними из первостепенных по значимости. К правилам заполнения предъявляются требования, и от того, насколько правильно будут заполнены поручения, зависит дальнейшая платежная история агента.

Бюджетный код включает в себя информацию о производимом платеже, поэтому он должен обязательно прописываться в поручении. Для его проставления предназначено 104 поле документа. В случае отсутствия информации в этом разделе банк вернет документ, неправильный же код автоматически отправит средства не по назначению.

Важно! Перечисление пошлины носит авансовый характер и должно выполняться по истечении квартального периода. Завершение календарного года характерно полным расчетом по обязательствам. Происходит это путем доплаты разницы между исчисленным объемом и уже перечисленными авансами.

При выполнении подсчета следует определить минимальный налог, для окончательного понимания, какой именно платеж придется перечислить в регламентированный период.

Несмотря на доступность информации о правилах и порядке выполнения обязательств по сборам, все же немалый процент контрагентов попадает на неустойку. Тут важен код платежа, по схеме «доходы минус расходы» вариант соответствующего КБК – 182 1 05 01 021 01 1000 110.

Для каждого случая предусмотрен свой код

Существует ли специальный КБК для уплаты пени по минимальному налогу

Упрощенцы с вариантом сбора по принципу «доходы минус расходы» должны запомнить о минимальном однопроцентном варианте обязательства. Применим этот принцип, если пошлина при расчете вышла меньше регламентированной минималки.

С 2017 года кодировка по этому перечислению аналогична с другими переводами этого назначения. Такое же правило распространяется на перевод пени по УСН «доходы минус расходы» 2019 и имеет вид 182 1 05 01021 01 2100 110.

Образованные до 2016 санкции, следует перечислять с использованием кода 182 1 05 01050 01 2000 110.Внимание! Предприятиям, использующим упрощенный режим налогообложения при заключении договора с иными контрагентами в графе «Стоимость услуг» следует указывать эту особенность или ставить запись «Без НДС».

Как рассчитать взыскание

Объем санкционных выплат начинают исчислять с первого дня, который следует за крайним в сроке перечисления налога. Следует знать о наличии двух правил по вопросу определения сроков этого начисления:

- начинается с первого дня возникновения недоимки;

- заканчивается в день уплаты задолженности.

Произвести расчет реально при помощи онлайн калькулятора, который существует в открытом доступе и налажен таким образом, чтобы исчисления производились с учетом всех правил. В случае возникновения необходимости расчета суммы вручную можно использовать стандартную для всех видов пени по УСН «доходы» и второму объекту 2019 формулу:

П=Зс.в*Ср*1/300*Кд.п.

Где, Зс.в – сумма обязательства по сборам, подлежащая перечислению в текущем налоговом периоде;

Ср – рефинансированная ставка ЦБ, которая действовала в просроченном периоде;

Кд.п. – число просроченных дней.

Для индивидуальных предпринимателей формула преобразуется по такому примеру:

П=Зс.в*Ср*1/300*Кд.п.+ Зс.в*Ср2*1/300*Кд.п2.

Где, Ср2 – добавляется часть формулы, если была введена другая ставка в рассматриваемом периоде до дня, который предшествовал событию;

Кд.п2 – количество дней в этом периоде.

ООО рассчитывают взнос по неустойки своим способом:

Пооо=П+Ппов.

Где, П – показатель, рассчитанный стандартным методом;

Ппов – критерий, исчисляемый с 31 дня просрочки.

Ппов.= Зс.в*Ср*1/150*Кд.п.

Изменения в формуле касаются процентного объема рефинансированной ставки ЦБ.

Внимание! Расчеты неустойки по УСН всех видов розниться с аналогичными выплатами по страховой и травматизму, из-за особенностей определения даты возникновения обязательств по взысканиям.

Во избежание пени по УСН «доходы минус расходы» и всем остальным гособязательствам 2019 и наложение штрафа, рекомендуется правильно подсчитать сумму налоговых притязаний и указать корректные данные в платежке. Также следует учесть актуальный промежуток появления задолженности, с целью использования КБК правильного формата.

О налоге по УСН «доходы» будет рассказано в видео:

Источник: https://MoyDolg.com/peni/kbk-usn.html

Пени при УСН

![]()

Заключая хозяйственные договоры, каждая организация конечно бы хотела подстраховаться на тот случай, если партнер не исполнит свои обязательства.

Для этого есть несколько способов. Один из них — оформить соглашение о выплате неустойки при нарушении условий договора.

Начнем с определений. Под неустойкой понимается денежная сумма, определенная законом или договором, которую должник, не исполнивший обязательств или исполнивший их ненадлежащим образом, обязан уплатить кредитору (ст. 330 ГК РФ). Разновидность неустойки — штрафы и пени за несоблюдение условий договора, в том числе за просроченный платеж.

Заметим, что законодательство не разграничивает понятия «пеня» и «штраф» в рамках хозяйственных договоров, но на практике сложился такой подход. Обычно штраф — это фиксированная сумма, а пеня начисляется в процентах от какой-либо величины за каждый просроченный день оплаты товаров или услуг.

Неустойка может быть установлена либо соглашением сторон (договорная неустойка), либо законом (законная неустойка). Кредитор вправе требовать уплаты законной неустойки независимо от того, предусмотрено это соглашением или нет.

В случаях, не запрещенных законом, законная неустойка может быть увеличена на величину договорной (п. 2 ст. 332 ГК РФ). Соглашение о договорной неустойке должно составляться в письменной форме (независимо от формы основного договора).

Если соглашение заключено в устной форме, оно считается недействительным (ст. 331 ГК РФ).

Примечание. В то же время размер неустойки может быть уменьшен по решению суда (ст. 333 ГК РФ).

«Упрощенец» получил неустойку

Самое главное, что хозяйственный договор — независимо, есть в нем условие о штрафах и пенях или нет — никогда не направлен на получение неустойки. Основной его целью обычно является реализация товаров (работ, услуг). И лишь тогда, когда договор нарушен или исполнен ненадлежащим образом, у одной стороны может возникнуть право получить, а у другой — обязанность уплатить неустойку.

Соглашение о неустойке служит своего рода гарантией взаимной надежности. Если все же один из партнеров подведет, у другого будет возможность компенсировать свои потери. Пени и штрафы уплачиваются не за приобретенные товары (работы, услуги), а за несоблюдение договорных обязательств.

Поэтому неустойку нельзя считать доходом от реализации товаров (работ, услуг), и согласно п. 3 ст. 250 НК РФ при налогообложении она признается внереализационным доходом. В ст. 250 НК РФ сказано о внереализационных доходах, учитываемых в базе по налогу на прибыль.

Однако в целях исчисления налога при УСН также учитываются доходы, указанные в этой статье.Примечание. Ссылка на ст. 250 есть в п. 1 ст. 346.15 НК РФ.

Поскольку при упрощенной системе доходы образуются по мере поступления денежных средств, имущества или прочего погашения задолженности (п. 1 ст. 346.17 НК РФ), штрафы и пени необходимо включать в доходы в тот день, когда они зачислены на расчетный счет.

Пример 1. ООО «Север», применяющее УСН, 26 июля 2007 г. заключило договор о покупке товаров на сумму 300 000 руб. Согласно его условиям товар должен быть поставлен до 7 августа 2007 г. включительно. В случае нарушения срока поставщику придется уплатить пени в размере 0,1% от продажной стоимости товаров за каждый день опоздания.

Предположим, поставщик не смог вовремя выполнить обязательство и ООО «Север» получило товары только 17 августа, то есть на 10 дней позже, чем указано в договоре. Поставщик признал неустойку и заплатил ее 22 августа.

Как это отразить в налоговом учете ООО «Север»?

Рассчитаем, какие пени заплатит поставщик. Они равны 3000 руб. (300 000 руб. x 0,1% x 10 дн.). Таким образом, 22 августа 2007 г. ООО «Север» нужно будет записать в Книге учета доходов и расходов внереализационные доходы на сумму 3000 руб.

Во внереализационных доходах учитываются и законные неустойки. Так же, как и проценты за неисполнение денежного обязательства, уплачиваемые согласно ст. 395 ГК РФ.

Проценты назначаются за использование чужих денежных средств, которое стало возможным из-за их неправомерного удержания, уклонения от возврата, иной просрочки в уплате либо необоснованного получения или сбережения за счет другого лица.

Примечание. На сегодняшний день учетная ставка рефинансирования равна 10% (Телеграмма ЦБ РФ от 18.06.2007 N 1839-У).

Взимание процентов за использование чужих денежных средств имеет ряд специфических особенностей, позволяющих выделить это в особый вид ответственности. Для нее характерно, что проценты начисляются только на денежное обязательство, размер этих процентов устанавливается законодательством и не может быть уменьшен по решению суда.

Таким образом, даже если в договоре не предусмотрено санкций за несвоевременную оплату товаров, поставщик вправе подать на покупателя в суд. И суд может обязать нарушителя уплатить проценты за использование чужих денежных средств. Проценты определяются исходя из учетной ставки банковского процента на день предъявления иска или вынесения решения (п. 1 ст. 395 ГК РФ).

Пример 2. ООО «Заря» применяет УСН с объектом налогообложения доходы. По договору купли-продажи покупатель обязался уплатить ООО «Заря» стоимость полученного товара в сумме 200 000 руб. до 1 июня 2007 г. Однако он нарушил договор и оплатил поставку только 29 июня.

Договор не предусматривал неустойку за несвоевременную оплату товара, но ООО «Заря» обратилось в суд с требованием взыскать с покупателя проценты за неисполнение денежного обязательства в соответствии со ст. 395 ГК РФ. Суд вынес решение в пользу ООО «Заря», и 8 августа покупатель перечислил положенную сумму.

Рассчитаем ее и отразим в налоговом учете ООО «Заря».

Покупатель опоздал с платежом на 28 дней (с 1 июня по 29 июня), ставка рефинансирования — 10%. Следовательно, сумма по процентам составит 1534 руб. (200 000 руб. x 10% : 365 дн. x 28 дн.). Учтем ее в доходах ООО «Заря» 8 августа 2007 г. — в день получения.

Остановимся еще на одном вопросе. Довольно часто проценты, полученные по решению суда в соответствии со ст. 395 ГК РФ, «упрощенцы» путают с другими — процентами, которые перечисляют налоговые органы.

Напомним, что в случае несвоевременного возврата излишне уплаченного (взысканного) налога (ст. ст. 78 и 79 НК РФ), а также налога, возмещаемого налогоплательщику (ст. ст. 176 и 203 НК РФ), налоговые органы обязаны перечислить еще и проценты.На основании пп. 12 п. 1 ст. 251 НК РФ они не являются доходом.

На заметку. Можно ли зачесть проценты в налогах?

Налогоплательщикам, которым налоговые органы задержали возврат переплаты по налогам, наверное, приходила мысль: что если не ждать получения процентов, причитающихся в соответствии со ст. ст. 78 или 79 НК РФ, а зачесть их в счет последующей уплаты налогов?

Источник: https://accountingsys.ru/peni-pri-usn/

Начисление пени проводки при усн

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

Проштрафился – плати: учёт штрафов и пеней

В случае если бы «Ромашка» не признала штрафные санкции самостоятельно, «Тюльпан» подал бы иск в арбитражный суд. И в этом случае, при условии, что дата вынесения решения суда 5 июня, все операции должны быть проведены уже в июле, так как решение суда вступает в законную силу через месяц после его принятия.

О суммах штрафов и пени, взимаемых за нарушение налогового законодательства ничего не сказано в ПБУ 10/99 и они не имеют отношения ни к расходам по обычным видам деятельности, ни к прочим расходам фирмы,кроме того, штрафные расходы не учитываются при определении налоговой базы при расчёте налога на прибыль (п.2 ст. 270 НК РФ) и, соответственно, не принимают участия в формировании бухгалтерской прибыли.

Начисление пени по налогам: бухгалтерские проводки

Для отражения обязательств по обязательным платежам в бюджет предусмотрен счет 68. Аналитический учет строится из субсчетов, описывающий каждый налог или сбор, которые должны быть оплачены предприятием в определенный срок. Счет активно-пассивный.

Начисление налоговых и прочих платежей в бюджет происходит при помощи корреспонденции кредита 68 с дебетом того счета, к которому они относятся. Например, налог на прибыль отражается проводкой Дт 99 Кт 68 с использованием соответствующих субсчетов.

Бухгалтерский учет признает пеню как прочий расход, который никаким образом не участвует в определении налоговой базы при расчете налога на прибыль. Убедиться в том, что обязательства такого рода действительно должны быть отражены на счете 99 позволяет п. 83 ПБУ и Инструкция по применению типового плана счетов.

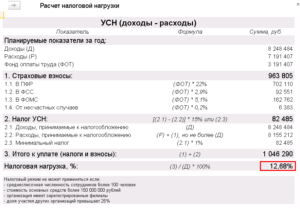

Расчет и начисление налога УСН в 1С Бухгалтерии 8

Оплата авансового платежа по налогу производится ежеквартально: до 25 числа месяца следующим за окончанием квартала, то есть до 25 апреля, 25 июля и 25 октября. За год налог уплачивается организациями до 31 марта, для индивидуального предпринимателя — до 30 апреля года следующего за отчетным.

https://www.youtube.com/watch?v=0ME1WZb5nys

Рекомендуем прочесть: Уголовную ответственность за алименты отменили

Налоговая декларация по УСН заполняется как типовой регламентированный отчет 1С через соответствующее меню, в которой и производится полный расчет по УСНО.

Меню Отчеты — Регламентированные отчеты — раздел Налоговая отчетность.

В декларации указываются полученные доходы и принятые расходы и выполняется расчет налога УСН в соответствии со ставкой и учетной политикой организации: по доходам или доходы минус расходы.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Проводки по начислению налога УСН

Чтобы понять, какой из двух видов налогов выгоднее, потребуется произвести простейшие математические расчеты. Для второго случая расходы придется подтверждать, поэтому не стоит выбирать второй вариант, если многие из ваших деловых партнеров ведут «черную бухгалтерию» и осуществляют поставки без накладных.

Предприятие, работающее по упрощенной системе налогообложения, для снижения уплачиваемого налога применяет специальный налоговый режим. Это позволяет упростить работу бухгалтера, облегчить ведение налоговой документации. Суть введения УСН заключается в освобождении организации от уплаты многочисленных налогов и замены их одним единственным налогом с фиксированной ставкой.

Начисление налога усн проводки

Хочется предупредить всех налогоплательщиков на базе УСН, что любая задержка с подачей отчета приведет к штрафу в 30% от суммы налога за каждый просроченный месяц. Если налог не будет уплачен вовремя или совсем неуплачен, в таком случае взыскивается штраф в размере 20-40% от размера самого сбора.

Рекомендуем прочесть: 100 тысяч на третьего ребенка

Договор аренды – это один из самых востребованных гражданско-правовых договоров. Одной из разновидностей договора аренды является договор аренды здания или сооружения. Рассмотрим основные ошибки, которые допускаются при заключении договоров аренды зданий и сооружений.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Начисление УСН: бухгалтерские проводки

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

- покупка основных средств, необходимых в ходе ведения деятельности (мебель, оборудование, компьютер и т.п.);

- приобретение расходных материалов;

- покупка товаров, которые Вы планируете перепродать;

- входной НДС;

- прочие налоги и сборы;

- телекоммуникационные услуги;

- коммунальные и эксплуатационные услуги (например, возмещение электроэнергии арендодателю);

- платежи за страхование сотрудников.

05 Авг 2018 toplawyer 678

Источник: http://lawyertop.ru/otpusk/nachislenie-peni-provodki-pri-usn

Как работать на УСН доходы 6%

Специальный налоговый режим УСН (упрощенная система налогообложения, «упрощенка») в первую очередь ориентирован на индивидуальных предпринимателей и организации малого бизнеса.

В Налоговом кодексе РФ введены различные ограничения на применение этого налогового режима.

Такими ограничениями являются, например, максимальный размер дохода и максимальная стоимость основных средств, при превышении которых применение УСН невозможно.

Если вы хотите сосредоточить свои силы только на бизнесе, не тратя время на бухгалтерию, обратите внимание на этот сервис удаленной бухгалтерии. Ответственность, грамотность, выгодные цены — все это сделало этот сервис самым популярным в России!

Если вы выбрали налог УСН доходы 6%, значит, доход вашего бизнеса не превышает в год 150 миллионов рублей, а затраты незначительны для того, чтобы работать на УСН 15% (доходы минус расходы). Лимит доходов для УСН в размере 150,00 млн.рублей был установлен на 2018 год.

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы».

Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%.Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Авансовые платежи на УСН доходы 6%

Применяя данную систему налогообложения, вам необходимо будет по итогам каждого квартала вносить авансовые платежи.

Если после расчета налога полученная величина налога будет больше вычетов, составляющих уплату взносов в пенсионный и медицинский фонды за индивидуального предпринимателя, а также больше 50% от суммы взносов, уплаченных за наемных работников, при их наличии, то необходимо осуществить авансовый платеж УСН.

Сроки оплаты авансовых платежей в 2019 году следующие:

- До 30 апреля 2019 года за 4 квартал 2018 года.

- До 25 апреля за 1 квартал 2019 года;

- До 25 июля за 2 квартал 2019 года;

- До 25 октября за 3 квартал 2019 года;

- До 30 апреля 2020 года за 4 квартал 2019 года.

Расчет налога УСН доходы 6%

Одно из удобств этой системы налогообложения состоит, в том числе и в простоте расчета налога. Для этого не надо иметь никаких специальных знаний или образования.

Расчет налога на УСН доходы 6% выполняется по предельно простой формуле. Для удобства читателей мы привели два примера расчета.

Пример расчета налога УСН доходы 6%

Приведу пример расчета авансовых платежей на УСН доходы 6% без наемных работников:

Авансовый платеж за первый квартал

1. Допустим, ваш доход за январь, февраль, март, т. е. за 1 квартал текущего года составил 500 000 руб. 500 000×6% = 30 000 рублей.

2. Определяем размер вычета (это ваши взносы, которые вы должны были уплатить в течении первого квартала 2019 года):

- на обязательное пенсионное страхование 7 338,50 рублей;

- на обязательное медицинское страхование 1 721 рубль.

Итого ваш вычет за 1 квартал 2019 года составит 9 059,50 рублей.

3. 30 000 — 9 059,50 = 20 940,50 рублей. Это и есть сумма, которая называется авансовый платеж за первый квартал 2019 года.

Авансовый платеж за шесть месяцев

A. Суммируете доход за первый квартал (500 000) с доходом за второй квартал, допустим, он равен 400 000 рублей. 500 000 + 400 000 = 900 000×6% = 54 000 рублей.

B. Определяете размер вычета (это платежи в фонды за два квартала 18 119 плюс авансовый платеж за первый квартал 20 940,50 рублей). Получается вычет 39 059,50 рублей.

C. 54 000 — 39 059,50 = 14 940,50 рублей — сумма авансового платежа в налоговую за первое полугодие.

Аналогично рассчитывается авансовый платеж за девять месяцев и за год. Не забывайте только уплачивать поквартально взносы пенсионное и медицинское страхование, и тогда у вас будет право вычитывать эти суммы из авансовых квартальных платежей налога в ФНС.

Поясним значение цифр 1 721 рублей и 7 338,50 рублей, указанные п.2 Примера. В 2019 году фиксированные взносы, подлежащие оплате на пенсионное и медицинское страхование определены конкретными цифрами, в отличие от предыдущих лет, когда взносы рассчитывались на основании МРОТ.

Для фиксированных взносов в 2019 году, при годовом доходе менее 300 000 рублей на пенсионное страхование определен размер 29 354 рублей, для взносов на медицинское страхование – 6 884 рубля. Если разбить эти суммы на равные части для равномерной оплаты поквартально, то получим 1 721 рублей и 7 338,50 рублей. Хотя на свое усмотрение вы можете оплачивать взносы необязательно равными частями.

https://www.youtube.com/watch?v=Z2k55iiLcVM

В 2018 году размеры фиксированных взносов для ИП за себя, при доходе менее 300 000 рублей составляли:

- на пенсионное страхование – 26545 рублей;

- на медицинское страхование – 5840 рублей.

При доходе свыше 300 000 рублей в 2018 и в 2019 годах, ИП должен дополнительно к фиксированным взносам перечислить в ИФНС 1% от разницы между годовым доходом и 300 000 рублей. Срок перечисления дополнительного платежа на пенсионное страхование за 2018 и 2019 года – до 1 июля 2018 и до 1 июля 2019 года, соответственно.

Если у вас есть наемные работники, то взносы, уплачиваемые за них, также идут на уменьшение платежей УСН, но по другому правилу. Например:

- Доход за 1 квартал составил 500 000 рублей. Налог, исходя из налоговой ставки 6%, будет 500 000 х 6% = 30 000 рублей.

- Вы уплатили фиксированные взносы за себя в течение 1 квартала в размере 7 338,50 + 1 721 рублей, а также взносы за наемных работников в размере 15 000 рублей.

- Несмотря на то, что общая сумма взносов составила 7 338,50 + 1 721 + 15 000 = 24 059,50 рублей, уменьшить налог вы можете только на 50% суммы рассчитанного налога: 30 000 х 50% = 15 000 рублей.

- Авансовый платеж за 1 квартал для ИП с наемными работниками составит 15 000 рублей.

- В отличии от ИП без наемных работников, ИП с наемными работниками может уменьшать налог УСН не более чем на 50% от суммы рассчитанного налога (п.3.1 статья 346.21 НК РФ).

Учетная политика УСН доходы 6%

Начиная работать на УСН доходы 6%, не забудьте написать Учетную политику и утвердить ее приказом по вашему ИП.

Предлагаем вашему вниманию образец учетной политики УСН доходы 6%.

Образец учетной политики УСН доходы 6%

- Ведение налогового учета возлагаю на себя.

- Для расчета единого налога использовать объект налогообложения в виде доходов. Основание: статья 346.14 Налогового кодекса РФ.

- Налоговая база по налогу определяется по данным книги учета доходов и расходов.

При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

- Книгу учета доходов и расходов УСН вести автоматизированно с использованием типовой версии Книги учета. Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2016 года № 227).

- Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2016 года № 227), часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

- Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное, медицинское страхование. Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ, письма ФНС России от 10 марта 2011 г. № КЕ-4-3/3785 и от 12 мая 2010 г. № ШС-17-3

Учетную политику необходимо утвердить приказом.

Материал отредактирован в соответствии с актуальным законодательством 20.11.2018

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Источник: http://tbis.ru/nalogi/kak-rabotat-na-usn-dohody-6

Пени по единому налогу усн

Выбирая упрощенную систему с объектом «доходы», фирмы и предприниматели платят налог со всей своей выручки. Расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы имеют право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учетом особенностей своей работы и материальной выгоды.

В какую строку вписывать кбк по усн 6%

При выборе доходов объектом налогообложения фирмы и ИП платят 6% с прибыли ежеквартально и по итогам года. Код в платежном поручении вписывается в строку 104 «назначение платежа».

Кбк «доходы» усн — минимальный налог

Минимум платится в двух случаях:

КБК минимального налога не зависит от объекта налогообложения. Фирмы на УСН «доходы» и на УСН «доходы минус расходы», перечисляя минимальный налог, указывают

Минимальная ставка на УСН равна 1% дохода.

Кбк доходы при уплате штрафов и пеней

Пени и штрафы перечисляются с указанием отдельных КБК.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25-го числа месяца, следующего за окончанием квартала. А по итогам года — до 31 марта следующего года (организации) или до 30 апреля следующего года (ИП).

В 2018 году 30 апреля выпадает на понедельник, так что никаких переносов нет. А вот 31 марта — суббота, так что срок переносится на 2 апреля.

Если налогоплательщик не уложится в эти сроки, начисляются пени. При этом используетсяШтрафы начисляются за грубое нарушение сроков уплаты. Штраф в отличие от пени начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН доходы 2018

перечисление ЕН — схема «доходы»

182 1 05 01011 01 1000 110

перечисление пеней по единому налогу — схема «доходы»

182 1 05 01011 01 2100 110

перечисление штрафов по ЕН — схема «доходы»

182 1 05 01011 01 3000 110

перечисление минимального налога (1%) — любая схема УСН

182 1 05 01021 01 1000 110

перечисление пеней по минимальному налогу

Кбк доходы при усн для ип

Указание Кода бюджетной классификации не связано с юридическим статусом организации. И фирмы, и индивидуальные предприниматели указывают в строке «назначение платежа»

Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН «доходы».

Часто задаваемые вопросы (FAQ)

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН доходы и указании КБК.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

КБК периодически изменяются. Перед оплатой рекомендуется свериться со справочной информацией.

Если вы перечислили платеж на неверный код, то это проблема легко разрешима. При обнаружении ошибки заказывают акт сверки в налоговой инспекции. По результатам сверки налоговый орган уточняет платёж — переводит на правильный код. Можно уточнить необходимый реквизит и без проведения сверки — написав заявление в налоговую службу в произвольной форме. Уточнение вносится в 10-дневный срок.

Если налоговая служба посчитает платёж просроченным из-за указания неверного кода и начислит пени, то это можно оспорить в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. По закону несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п 2 п 3 ст 45 НК РФ).

Ведь если сумма денег поступила на соответствующий счёт казначейства, то она поступила в бюджетную систему РФ. Этого достаточно для того, чтобы уплаченную сумму нельзя было признать недоимкой. Что подтверждается, в частности, постановлением ФАС Поволжского округа от 26.04.2011 N А12-17205/2010. За неверно указанный в платежном поручении КБК штраф организации или предпринимателю не грозит.

Пени налоговая инспекция начислить может, но их также можно оспорить в суде.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет специальной формы. Она подаётся по той же форме, что и обычная декларация, только с другим номером корректировки.

Уточняющую информацию за уже прошедшие периоды подают на бланке, который действовал в тот налоговый период (п 5 ст 81 НК РФ). Если, например, в 2018 году обнаружится ошибка в данных 2013 года, то уточняющие сведения подаются на бланке 2013 года.

Такое же правило и с указанием КБК. Если платёж вносится за какой-либо из прошедших годов, то в поле «назначение платежа» указывается старый КБК того года. При этом, если код изменился, не будет ошибкой внести средства по новому коду.Деньги всё равно перечисляются в нужную статью бюджета. Поэтому проще для исправления ошибок прошлых лет использовать код текущего периода. Для УСН 6 % это — 182 1 05 01011 01 1000 110.

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Источник: https://dobroedeloufa.ru/osobennosti/peni-po-edinomu-nalogu-usn/

Пени по УСН

Причины (и принципы расчета) пеней на упрощенке в целом, те же самые, как если бы вместо налога на УСН платился любой другой налог. Не имеет значения то, как рассчитывается платеж в бюджет: пени по УСН — доходы минус расходы — в 2018-2019 годах исчисляются аналогично УСН — доходы.

Таким образом, пени при УСН (ст. 75 НК РФ):

1. Начисляются при просрочке уплаты налога (аванса) в бюджет.

Налог считается уплаченным с просрочкой, если до конца дня, в котором завершается срок его уплаты, хозяйствующий субъект не сформировал платежное поручение на перевод налога через свой расчетный счет или кассу банка.

Ознакомиться со сроками уплаты налога при УСН вы можете .

2. Исчисляются за каждый день просрочки — до тех пор, пока задолженность по налогу не будет погашена.

Не следует путать пени со штрафом — фиксированным взысканием в размере 20−40% от суммы неуплаченного налога. Начисляется штраф на основании ст. 122 НК РФ.

Читайте нас в Яндекс.Дзен Яндекс.Дзен

Ознакомимся подробнее со спецификой расчета пеней на УСН — доходы минус расходы — и УСН — доходы — подробнее.

УСН «доходы» и «доходы минус расходы» в 2018-2019 годах: расчет пеней

Пени при УСН считаются:

1. Индивидуальным предпринимателем по формуле:

ПЕНЯ (ИП) = ДОЛГ × ((СТАВКА1 / 100) / 300) × ДНИ (СТ1) + ДОЛГ × ((СТАВКА2 / 100) / 300) × ДНИ (СТ2),

где:

ДОЛГ — сумма не уплаченного вовремя налога;

СТАВКА1 — ключевая ставка, действующая в период между первым днем начисления пеней и днем, предшествующим тому, в котором началось действие другой ставки (если она была введена), или днем, предшествующим дню погашения долга (если другая ставка не вводилась);

СТАВКА2 — другая ставка (если была введена) за период со дня введения до дня, предшествующего дню погашения долга;

ДНИ (СТ1) — период действия показателя СТАВКА1 в днях;

ДНИ (СТ2) — период действия показателя СТАВКА2 в днях.

2. Хозяйственным обществом (пусть это будет ООО) по формуле:

ПЕНЯ (ООО) = ПЕНЯ (ИП 30) + ПЕНЯ (ПОВЫШ),

где:

ПЕНЯ (ИП 30) — пеня, исчисленная точно так, как считается показатель ПЕНЯ (ИП), но только в первые 30 дней просрочки уплаты налога;

ПЕНЯ (ПОВЫШ) — повышенная пеня, исчисляемая с 31-го дня просрочки.

Показатель ПЕНЯ (ПОВЫШ) считается по формуле:

ПЕНЯ (ПОВЫШ) = ДОЛГ × ((СТАВКА1 / 100) / 150) × ДНИ (СТ1) + ДОЛГ × ((СТАВКА2 / 100) / 150) × ДНИ (СТ2),

где:

- СТАВКА1 — ставка в период между 31-м днем просрочки и предшествующим тому, в котором стала действовать другая ставка (если она была введена);

- СТАВКА2 — другая ставка за период между днем ее введения и днем, предшествующему тому, в котором долг был погашен.

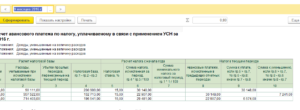

Рассмотренные нами формулы исчисления пеней по УСН довольно сложные. Предлагаем вам ознакомиться с удобными онлайн-инструментами для автоматизации расчета платежей, о которых идет речь.

Как рассчитать (и заплатить) пени онлайн

Для удобства исчисления пеней на упрощенке мы разработали автоматический алгоритм, реализованный в таблице Excel. Скачать ее вы можете по ссылке ниже:

Скачать файл

В таблице, которая составлена как пример расчета пеней для ИП на УСН, потребуется ввести:

- сумму долга;

- показатели по ставкам рефинансирования;

- количество дней просрочки погашения налога.

Величину пеней таблица рассчитает самостоятельно и отобразит в отдельной графе.

Альтернатива нашей таблице — применение калькулятора на сайте ФНС. Там можно рассчитать пени по УСН онлайн. Скачивания каких-либо файлов не предполагается (но вместе с тем на веб-странице нет возможности надежно сохранить уже введенные данные и результат расчетов в отличие от таблицы Excel).

Еще одна полезная опция на сайте ФНС — создание платежного поручения онлайн для последующей уплаты налога. Правда, уплатить пени онлайн, не уходя с сайта ФНС, могут только ИП. Для юрлиц доступно лишь формирование платежки для предъявления в банк.

***Расчет пени по УСН осуществляется по общим правилам, закрепленным в ст. 75 НК РФ. Для ИП эти правила значительно менее строгие, чем для юрлиц, поскольку в отношении вторых с 31-го дня просрочки пеня исчисляется в повышенном размере.

***Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

Расчет пеней при несвоевременной уплате налога при УСНО

Если авансовые платежи или налог при УСНО будут уплачены позже установленного срока, то «упрощенец» будет обязан уплатить пени.

По своей экономической сути пени являются платой за пользование бюджетными деньгами, которыми являются не уплаченные в срок налоги (авансовые платежи по налогам).

Порядок исчисления пеней установлен ст. 75 НК РФ; он не зависит от вида налога или авансовых платежей по налогу:

- пени уплачиваются помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах;

- пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога;

- пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога — процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ.

Обратите внимание! По общему правилу пени должны уплачиваться одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме. Но, как правило, про пени «забывают», тогда их взыскивают принудительно, выставляя требование на расчетный счет. Также пени могут быть взысканы за счет иного имущества налогоплательщика.

При этом расчет пеней при уплате авансовых платежей позже установленного срока нужно делать с учетом правовой позиции Пленума ВАС, выраженной им в п. 14 Постановления от 30.07.

2013 N 57: если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, то необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Источник: https://zullus.ru/peni-po-usn/