Как заполнить декларацию по УСН, если в течение года место нахождения организации менялось

Как заполнить декларацию по усн

Форма декларации по УСН предоставляется 1 раз в год. Действие осуществляется после завершения налогового периода.

Предоставлять отчетность каждый квартал не нужно.

Однако не следует забывать вносить авансовые платежи. Крайний срок сдачи отчетности зависит от организационно-правовой формы компании. Так, для ИП последним днем сдачи декларации в 2019 году является 2 мая.

Организации обязаны передать отчетность до 31 марта.

Вы здесь

Налогоплательщики должны помнить, что если никакая деятельность не велась, данный отчет все равно необходимо сдать с нулевыми показателями. О том, как подается нулевая декларация по УСН смотрите в конце статьи.

Почтой — по УСН 2019 может быть отправлена ценным письмом с описанным вложением; Лично в бумажном варианте — налогоплательщик или его представитель могут сдать отчет по УСН непосредственно в самой налоговой.

Как заполнить налоговую декларацию УСН

Если остаются свободные клетки — ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Сроки представления декларации по УСН — 31 марта для фирм и 30 апреля для индивидуальных предпринимателей.

Если организация или ИП прекращают применять упрощенку, то отчет они сдают не дожидаясь окончания налогового периода — до 25 числа месяца, следующим за снятием с учета в качестве плательщика УСН.

Усн с объектом налогообложения «доходы»: как заполнить декларацию за 2019 год

Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е.

обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Разделы 1.1 и 2.1.

1 являются обязательными для всех «упрощенцев» с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора .

Руководство по — заполнению декларации по — УСН

Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах.

Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Аванс за полугодие плательщик заносит в строку 040.

Онлайн журнал для бухгалтера

Настоятельно рекомендуем начинать заполнение декларации по УСН именно с разделов 2.1 и 2.2.

А затем перейти к 1.1 и 1.2. Последние служат для подсчета итоговых сумм на основе показателей из разделов 2.1 и 2.

2 В силу указаний ФНС, образец заполнения УСН за 2019 год подразумевает присутствие сумм только в целых рублях. Это значит, что 50 копеек и более считают за 1 рубль, а всё, что меньше – брать во внимание не нужно.

Пример заполнения налоговой декларации

Это избавит вас от стояния в очередях и сэкономит ваше время. Декларацию заполняют печатными заглавными буквами русского алфавита, цвет пасты – строго черный или синий.

Схожие оттенки (фиолетовый, голубой, серый) запрещены.

Сдача декларации в электронной форме – использовать строго черный шрифт.

Если отсутствуют цифры, либо какая-то необязательная для декларации информация, то нужно поставить прочерк.

Как заполнить нулевую декларацию для ИП (УСН, ЕНВД, ОСНО, НДС)?

Нулевая по УСН для ИП подается по окончанию налогового периода.

Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля.

Принятая в феврале 2019 года новая форма отчетности вызвала немало вопросов. для налогоплательщиков, уплачивающих 6% с доходов, необходимо заполнять титульный лист, раздел 1.1.

Налоговая декларация УСН

Все организации и ИП, применяющие упрощенную систему налогообложения, независимо от выбранного объекта налогообложения и финансового результата, обязаны по окончании календарного года представить в свою ИФНС налоговую декларацию по УСН (Приложение № 1 к Приказу ФНС от 04.07.

2014 № ММВ-7-3/[email protected] ). В разделе 1.1 или 1.2 в строке 010 обязательно должен быть указан код ОКТМО.

Остальные строки для кодов ОКТМО нужно заполнить, только если этот код в течение года менялся, то есть если упрощенец менял свое место нахождения (п. 4.2. 5.

2 Порядка заполнения )

При этом их конечный размер определяется исходя из срока, на который была затянута подача отчета, и факта оплаты налога в бюджет. Важно! Если налог был уплачен полностью и в срок, но декларация по какой-либо причине сдана не была, то на субъект налагаются штрафные санкции 1000 рублей.

Источник: http://myeconomist.ru/kak-zapolnit-deklaraciju-po-usn-19287/

Как правильно заполнить декларацию по УСН 2017 “доходы”

Каждой существующей системе налогообложения присущ свой набор отчетности.

Если хозяйствующий субъект принимает решение использовать упрощенную систему, то по действующему налоговому законодательству раз в год им должна подаваться декларация по УСН.

Поскольку выбранный режим считается упрощенным, то и сдавать необходимо будет только один документ. Рассмотрим основные принципы, как заполняется декларация по УСН 2017 года.

Сроки сдачи декларации по УСН

В налоговом кодексе точно закрепляются сроки, в которые необходимо оформить и отправить отчет в налоговый орган:

- Если отчитывается компания, то срок оформления и отправки отчета — до 31 марта периода, идущего за отчетным;

- Если документ подает предприниматель, для него крайним сроком будет являться 30 апреля периода, идущего за отчетным.

Кроме этого, хозяйствующий субъект обязан производить расчет и перечисление платежей авансом по каждому пройденному кварталу. При этом подавать отчет во время этого действия не нужно.

Для фирмы или предпринимателей, которые завершают свою деятельность, по действующему законодательству декларация по УСН должна быть оформлена и сдана до 25 дня месяца, идущего за месяцем закрытия.

Если субъект нарушает установленные сроки подачи отчета, или же не сдает его вообще, к нему могут быть применены денежные штрафы. При этом их конечный размер определяется исходя из срока, на который была затянута подача отчета, и факта оплаты налога в бюджет.

Важно! Если налог был уплачен полностью и в срок, но декларация по какой-либо причине сдана не была, то на субъект налагаются штрафные санкции 1000 рублей. Однако, если же ни декларация не была отправлена, ни налог не перечислен, то производится начисление штрафа в сумме 5% от не перечисленного налога за каждый месяц, но не более 30%.

Декларация по УСН 2017 подается по тем же правилам и срокам, как и отчет 2016 года.Если в течение отчетного периода субъект числился как плательщик данного налога, но фактически он не выполнял никакую деятельность и не имел доходов, то декларация должна сдаваться все равно. Иначе на него могут быть начислены штрафные санкции.

Нужно помнить, что для компаний декларация по УСН сдается по месту нахождения, а для предпринимателей — по месту прописки.

Образец заполнения декларации по УСН 2017 “доходы”

Форма отчета стандартная, и не подлежит самостоятельному изменению. Однако, для каждой системы существует свой набор листов с разделами, которые необходимо заполнить. Листы, относящиеся к другой системе не оформляются и в итоговый документ не включаются.

Скачать бланк декларации по УСН в формате Excel, а также в формате Pdf.

Декларация по УСН 2017 — образец заполнения

Образец заполнения декларации по УСН скачать в формате Pdf.

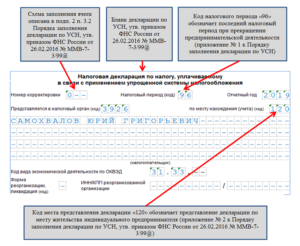

Титульный лист

Внесение данных на лист начинается с указания кода ИНН. У компаний он содержит 10 символов, у предпринимателей — 12. Поскольку в декларации дано поле с 12 клетками, если отчет составляется на фирму две пустые нужно будет прочеркнуть.

Ниже располагается место для записи кода КПП. У предпринимателей он отсутствует, а потому в этом случае графу также необходимо будет целиком прочеркнуть.

Затем после наименования декларации идет поле с порядковым номером отчета. Если он сдается в первый раз, то сюда ставится «0» (две пустые клетки нужно будет прочеркнуть). Если же подается корректирующий отчет, то в этом поле указывается номер корректировки.

Далее, нужно указать код периода, за который отправляется отчет. Здесь можно записать такие значения:

- 34 — документ сдается по итогам года;

- 50 — документ сдается из-за закрытия или преобразования субъекта, завершения деятельности предпринимателя;

- 95 — субъект производит смену системы налогообложения;

- 96 — субъект выполнял совмещение двух режимов, но прекращает выполнять деятельность по УСН.

В строку «Номер года» записывается год (4 цифры), за который составляется отчет.

В следующую строку нужно записать код налоговой из четырех знаков, куда направляется декларация по УСН.

После этого нужно указать код представления отчета:

- 120 — если его подает ИП в месте постановки на учет;

- 210 — если его подает компания в месте своего нахождения;

- 215 — если его подает компания, которая является правопреемником старой фирмы.

Затем находится графа из четырех строк. В него нужно записать полное название отчитывающейся компании либо полные Ф.И.О. лица-предпринимателя. При этом в последнем случае для каждой части имени отводится одна строка. После заполнения данной графы все оставшиеся пустыми квадратики прочеркиваются.

Дальше необходимо проставить код деятельности, по которому происходит применение упрощенки. Минимально он должен содержать четыре цифры.

Если ранее компания производила преобразование, то в отдельных графах нужно проставить код этого действия, а также новые ИНН и КПП по результатам его совершения.

После этого идет графа, предназначенная для записи контактного телефона.

Далее, нужно проставить, какое количество листов содержится в подготовленной декларации, а также на скольких страницах будут идти приложения к ней. Эти два поля лучше всего заполнять последними, после оформления всех необходимых страниц.

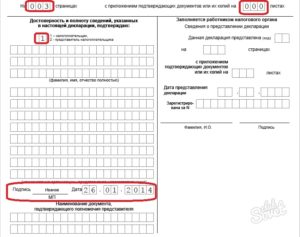

В конце страницы данные вносятся только в те строки, которые находятся в левой части.

Сначала здесь необходимо указать кто подает декларацию:

- сам налогоплательщик (1);

- его представитель (2).

Во втором случае в следующей строке нужно списать полное наименование компании ил Ф.И.О. лица, представляющего субъекта. После этого нужно проставить дату заполнения и собственную подпись.

Внимание! Если отчетность предоставляется предпринимателем, то ФИО в поле вносить не нужно, в поле ставим прочерки.

Если ранее было выбрано, что отчет сдает представляющий интересы организации, то необходимо указать название и данные о документе, наделяющим соответствующими правами.

СЗВ-стаж: образец заполнения

Раздел 1.1

Сначала на листе записываются коды ИНН и КПП (если последний имеется), а также позиция страницы в общей декларации.

Строчки 010, 030, 060 и 090 предназначены для записи ОКТМО по месту осуществления деятельности. Налогоплательщик должен занести данные как минимум в строку 010. В остальные значения записываются только тогда, когда в течение года компания меняла место нахождения.

В строку 020 заносится значение, которое получается путем вычитания итогов строк 130 и 140 из раздела 2.1.1. Полученная цифра показывает размер платежа авансом, который нужно отправить в бюджет по итогам первого квартала.

Кроме этого, если субъект обязан рассчитывать и уплачивать торговый сбор, то конечное значение нужно уменьшить и на его размер (строка 160 раздела 2.1.2). Данные заносятся в строку, только если цифра больше нуля.

Расчет выполняется по формуле: стр 020 = 130-140-160

Значения для строк 040 и 070 получаются аналогичным способом. Однако нужно помнить, что они должны принимать во внимание уплаченный налог авансом за предыдущие кварталы — значение строки 020 для строки 040 и строк 020 и 040 для строки 070. Полученные результаты показывают сумму авансового налога, которые нужно отправить в бюджет по результатам работы за полгода и 9 месяцев.

Если компания также применяет торговый сбор, то при расчете еще нужно использовать его значения, проставленные в разделе 2.1.2 — в графах 161 и 162. Если в результате вычисления получается отрицательный результат, то полученное значение записывается в строки 050 и 080, однако без знака «минус».

Расчет значений производится по следующим формулам:

Строка 040= стр 131-141-161-020

Строка 070=стр 132-142-162-020-040

В строку 100 записывается рассчитанная сумма налога, которую необходимо доплатить по итогам года. В свою очередь, поле 110 содержит сумму, на которую нужно уменьшать годовой размер налога. Из вычисление производится аналогично с предыдущими строками, и должна брать во внимание все ранее отправленные авансовые платежи.

Расчет выполняется по следующей формуле: Стр 100=133-143-163-020-040-070

В строку 110 заносится значение в том случае, когда в результате вычисления итога по строке 100 было получено отрицательное число.В конце листа после записи всех значений проставляется дата и своя подпись.

Раздел 2.1.1

В верхней части этого листа сначала нужно записать коды ИНН и КПП (есть только у компаний), а также проставить какой данный лист по порядку в декларации.

Как заполнить декларацию по ЕНВД 2018 года

Затем в следующей строку кодом проставляется, если у субъекта наемные люди:

- 1 — выступает как работодатель;

- 2 — предприниматель работает один без привлечения сторонних лиц.

В графах 110-113 нужно проставить суммы полученного дохода поочередно за первый квартал, по результатам полугодия, за 9 месяцев и за год целиком. При этом значения должны идти с нарастанием.

Далее в строках 120-123 показывается ставка налога, которую в данном периоде применял налогоплательщик.

Итогом строк 130-133 является результат умножения суммы дохода на ставку в данном периоде, и деленная на 100. К примеру, для строки 130 формула будет выглядеть так: строка 130 = (110*120)/100

Далее в строках 140-143 записываются суммы, которые по налоговому законодательству субъект имеет право вычесть из полученной суммы налога. К ним относятся обязательные отчисления по соцстрахованию. Эти суммы также нужно записывать по нарастанию за каждый указанный период.

Важно! Если у субъекта имеются наемные работники, то он имеет право уменьшить полученную сумму налога не более чем на 50%. А вот предприниматели, которые работают самостоятельно и платят установленные взносы в пенсионный фонд и медстрах могут принимать к вычету всю уплаченную сумму взносов целиком.

Внимание! Декларация по УСН будет содержать лист с этим разделом только в том случае, когда производится уплата торгового сбора.

В графы 110-113 записываются суммы дохода по той деятельности, где выполняется выплата торгового сбора. Это производится поочередно нарастающим итогом за каждый период — первый квартал, полугодие, девять месяцев и весь год.

Данные в строки 130-133 записываются путем умножения указанного за период дохода и имеющейся ставки налога (из граф 120-123 раздела 2.1.1), и разделенное на 100.

В строки 140-143 заносятся суммы, на которые уменьшается расчет налога (перечисленные взносы).Если субъект, заполняющий декларацию, осуществляет один только вид деятельности и он подпадает под торговый сбор, то информация из этих граф будет дублировать соответствующие позиции раздела 2.1.1. Иначе необходимо производить раздельный учет доходов и взносов по различным видам деятельности.

В строки 150-153 записываются суммы выплаченного в бюджет торгового сбора за каждый период — 1-й квартал, полгода, девять месяцев и весь год. Все эти данные также вносятся нарастанием с начала года.

В графы 160-163 заносятся размеры торгового сбора, на которые можно произвести уменьшение налога, подлежащего уплате.

Важно! В том случае, когда полученный размер торгового сбора больше или равен сумме налога, уменьшенной на установленные вычеты, то в данные строки записывается сумма рассчитанного налога по упрощенке. Иначе переносятся значения из строк 150-153.

Источник: https://ip-on-line.ru/otchetnost/deklaratsiyu-po-usn-dohody.html

Декларация УСН «Доходы» за 2017 год | Контур.Партнер

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма все та же — утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года, то есть с прошлого года она не изменилась.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2017

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 2 апреля 2018 (т. к. 31 марта и 1 апреля — выходные).

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 3 мая 2018 (т. к. 30 апреля, 1 и 2 мая — выходные и праздничные дни).

Календарь сдачи декларации по УСН

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Exel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточненку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2017 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Пример заполнения титульного листа

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью Ромашка.

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации…» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2017 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2017 году, в том числе и за 2016 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

В этом разделе отражается итоговая информация о налоге к уплате

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

урок про заполнение декларации по УСН-6%:

Источник: http://KonturSverka.ru/stati/zapolnyaem-deklaraciyu-usn-doxody-za-2017-god

Налоговая декларация по УСН за 2017 год | Образец заполнения и новая форма

В 2018 году продолжает действовать та же самая форма декларации по УСН, по которой отчитывались в предыдущем году (штрих код титульного листа 0301 2017), что и в предыдущем году. В этой статье мы рассмотрим образец заполнения декларации по УСН за 2017 год (форма КНД 1152017).

Декларация по УСН за 2018 год

Форма декларации

Бланк налоговой декларации по УСН, действующей в 2018 году, утверждён приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения – это единственная налоговая отчётность, которую сдают плательщики упрощённого налога.

При этом, несмотря на разные объекты налогообложения (Доходы или Доходы минус расходы), годовая отчётность сдаётся одна и та же, только листы заполняются разные.

| — Титульный лист— Раздел 1.1— Раздел 2.1.1— Раздел 2.1.2, если налогоплательщик платит торговый сбор (пока только в Москве)— Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ | — Титульный лист— Раздел 1.2— Раздел 2.2— Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ |

Бланк налоговой декларации по УСН за 2017 год отличается от предыдущей формы другим штрих-кодом на титульном листе (0301 2017 вместо 0301 0013) и новыми полями для внесения данных по уплате торгового сбора.

Скачать бесплатно бланк для заполнения в формате pdf

Обратите внимание: если вы заполните декларацию для упрощённой системы налогообложения по недействующей форме, отчётность будет считаться не сданной! За такое нарушение налоговой инспекцией не только налагается штраф, но и может быть заблокирован расчётный счёт ИП или ООО.

Сроки сдачи отчётности

Отчитаться за деятельность на льготном режиме в 2018 году и уплатить налог по итогам года должны все упрощенцы в следующие сроки:

- организации – не позднее 31 марта 2018 года, но в этом году, в связи с попаданием этой даты на выходной день, крайний срок сдачи переносится на следующий рабочий день, т.е. на 2 апреля 2018 года;

- индивидуальные предприниматели — не позднее 30 апреля 2018 года.

Отчитаться в эти сроки надо и тем налогоплательщикам, которые не вели реальную деятельность, отчётность в этом случае будет нулевой.

|

Если в течение 2018 года организация или ИП добровольно прекращает деятельность на УСН, то кроме отчётности за 2017 год, надо сдать декларацию за отработанное время. Срок сдачи в этом случае – не позднее 25-го числа следующего месяца после прекращения деятельности.

При утере права на упрощённый режим из-за несоблюдения требований (превышена численность работников или лимит доходов, начато неразрешенное направление бизнеса, открыт филиал, в компании увеличилась доля участника-юридического лица и др.) сдать декларацию надо не позднее 25-го числа месяца, следующего за кварталом утраты права на УСН.

Общие правила заполнения

Порядок заполнения декларации установлен приложением № 3 к Приказу N ММВ-7-3/99@. Это обязательные требования, которым надо следовать, иначе в приёме отчёта откажут. Среди них:

- Текстовые поля бланка заполняются заглавными печатными символами;

- Все значения стоимостных показателей указываются в полных рублях по правилам округления;

- В каждом поле указывается только один показатель, кроме даты и ставки налога. Для указания даты используются по порядку три поля: день (два знакоместа), месяц (два знакоместа) и год (четыре знакоместа), разделенные знаком «.» Для показателя налоговой ставки используют два поля, разделенные знаком «.»;

- При ручном заполнении поля с отсутствующем показателем проставляется прочерк;

- Данные вносятся чернила чёрного, фиолетового или синего цвета;

- Не допускается исправление ошибок, помарок, зачеркиваний;

- Допускается только односторонняя печать документа;

- Страницы нельзя скреплять или сшивать;

- Страницы имеют сквозную нумерацию, начиная с титульного листа, нумеруются только заполненные страницы;

- Если используется компьютер, это облегчает заполнение отчётности, но надо учитывать, что допускается только шрифт Courier New высотой 16 — 18 пунктов. Числовые показатели в этом случае выравниваются по последнему правому знакоместу, прочерки в пустых ячейках необязательны.

Необходимые коды (налогового периода, места представления, форм реорганизации, способа представления, имущества, полученного в рамках целевого финансирования) указаны в тексте Приложения. Если в вашем случае коды не соответствуют нашему примеру заполнения, то их надо выбирать из первоисточника.

Пример заполнения декларации

Рассмотрим на примере, как формируется декларация ИП на УСН в 2018 году, который вёл деятельность без работников. Укажем данные для ИП без сотрудников в таблице в рублях нарастающим итогом, как того требует инструкция по заполнению. Надо рассчитать суммы по налогу, уплачиваемому в связи с применением УСН.

| Первый квартал | 159658 | 9579 | 9579 |

| Полугодие | 373783 | 22427 | 22427 |

| Девять месяцев | 595673 | 35740 | 26077 |

| Календарный год | 823154 | 49389 | 27990 |

Для ИП без работников есть возможность уменьшить рассчитанный авансовый платёж полностью на всю сумму взносов, чем предприниматель и воспользовался. Как видно из таблицы, за первый квартал и за полугодие авансовые платежи полностью были уменьшены на сумму уплаченных взносов.

По итогу девяти месяцев, т.е. в период с 1 по 25 октября, предприниматель заплатил еще 3650 рублей страховых взносов. Поскольку авансовый платёж оказался больше этой суммы, было доплачено 9663 рубля.

В декабре была доплачена оставшаяся часть фиксированных взносов в сумме 1913 рублей.

По результатам 2017 года надо доплатить ещё налог на сумму 11736 рублей, а дополнительный 1%-ный взнос с доходов свыше 300 000 рублей предприниматель решил заплатить в срок до 1 июля 2018 года.

Предприниматели, имеющие работников, а также организации на УСН Доходы тоже могут уменьшать рассчитанные авансовые платежи и сам налог на сумму взносов, уплаченных за ИП и за работников, но налоговый платёж при этом можно снизить только до 50%. Так, ИП из нашего примера, если бы у него были работники, не смог бы уменьшить полностью авансовые платежи за счет взносов, поэтому в декларации бы отражались другие цифры.У плательщиков УСН Доходы минус расходы применение льготы в виде уменьшения самого рассчитанного налога не допускается. В этом варианте налогообложения все страховые взносы (за работников и индивидуального предпринимателя за себя) учитываются в расходах, т.е. уменьшают налоговую базу.

Ниже представлены бесплатные файлы, которые вы можете загрузить для ознакомления

Источник: https://www.regberry.ru/nalogooblozhenie/novaya-forma-nalogovoy-deklaracii-po-usn

Какие изменения надо учесть при заполнении новой декларации по УСН

Декларацию по УСН за 2014 год необходимо будет заполнять по новой форме. Новая форма декларации заметно изменилась. Какие измененения в заполнении декларации следует учитывать при подготовке отчетности упрощенца за 2014 год?

По итогам 2014 г. организации на упрощенке должны представить в свою налоговую инспекцию декларацию по налогу при УСН не позднее 31 марта 2015 г., а предприниматели-упрощенцы — не позднее 30 апреля (Пункт 1 ст. 346.23 НК РФ). Причем по новой форме (Приложение N 1 к Приказу ФНС России от 04.07.2014 N ММВ-7-3/352@).

Главное новшество декларации заключается в том, что для упрощенцев на «доходной» и на «доходно-расходной» УСН теперь предусмотрены свои разделы для заполнения. То есть форма увеличилась в размерах. В итоге, кроме титульного листа, организация или ИП, применяющие:

- объект «доходы», заполняют разд. 1.1 и 2.1, где в строках 001 и 101 уже проставлен код «1», обозначающий этот объект налогообложения (Пункты 4.1, 6.1 Порядка заполнения (Приложение N 3 к Приказу ФНС России от 04.07.2014 N ММВ-7-3/352@) (далее — Порядок));

- объект «доходы, уменьшенные на величину расходов», заполняют разд. 1.2 и 2.2, где в строках 001 и 201 заранее стоит код «2» (Пункты 5.1, 7.1 Порядка).

Сразу отметим, что принципиально Порядок заполнения декларации не изменился, однако по количеству отражаемой в ней информации форма стала более подробной. Заполнять ее нужно, как и прежде, с конца — сначала второй раздел, потом первый.

Общие изменения и новые коды в декларации

Небольшие изменения коснулись титульного листа декларации. Появились новые коды, обозначающие налоговый период, за который подается декларация. Теперь в форме за последний налоговый период (Подпункт 3 п. 3.2 Порядка; Приложение N 1 к Порядку):

- при реорганизации (ликвидации) организации, а также при прекращении деятельности ИП указывается код «50»;

- при переходе на другой режим налогообложения — код «95»;

- при прекращении деятельности, в отношении которой применялась УСН, — код «96».

А при подаче обычной декларации по итогам года надо отметить код «34» (как и раньше).

Кроме того, на титульном листе появились отдельные поля, заполняемые при реорганизации юрлиц (Пункт 2.6 Порядка).

В разд. 1.1 и 1.2 новой формы предусмотрено несколько строк для указания кода ОКТМО. Обязательно заполнить надо только первую из них — строку 010.

Остальные заполняются, если в следующих отчетных периодах упрощенец сменил место нахождения (то есть снялся с учета по прежнему месту нахождения и встал на учет в другом месте), из-за чего изменился его код ОКТМО (Пункты 4.2, 5.2 Порядка). Иначе в этих строках ставятся прочерки.

В разд. 1.1 и 1.2 все так же надо показывать суммы авансовых платежей и налога, но теперь для итогов каждого отчетного и налогового периода (кроме I квартала) в разделе есть две строки: в одной из них можно указать сумму платежа (налога) к уплате, в другой — сумму к уменьшению. В предыдущей форме декларации показать сумму к уменьшению можно было только в отношении единого налога.

Строк «Код бюджетной классификации» в форме больше нет.

Что изменилось для упрощенцев на «доходах»

Суммы доходов, исчисленных авансовых платежей (налога) и уплаченных обязательных страховых взносов, выплаченных пособий и других сумм, на которые может быть уменьшен налог (далее — страховые взносы), указываются в разд. 2.1 по итогам каждого отчетного периода (I квартала, полугодия, 9 месяцев) и года. Все эти показатели отражаются нарастающим итогом с начала года (Пункты 6.3, 6.9 Порядка).

Также в разд. 2.1 учтено, что упрощенцы на «доходах», которые делают выплаты физлицам и которые не делают таковых, по разным правилам уменьшают суммы исчисленных авансовых платежей и налога на страховые взносы.

Как вы помните, упрощенцы, у которых есть работники, вправе уменьшить авансовый платеж (налог) на сумму уплаченных в текущем периоде страховых взносов не более чем на 50%. А для ИП, работающих в одиночку, таких ограничений нет (Пункт 3.1 ст. 346.21 НК РФ). Поэтому при заполнении разд. 2.

1 нужно указать так называемый признак плательщика (Пункт 6.2 Порядка):

- 1 — для упрощенцев с работниками и/или исполнителями по ГПД;

- 2 — для ИП, не делающих выплат физлицам.

Соответственно, в строках 140 — 143 отражаются суммы уплаченных страховых взносов в пределах либо половины суммы авансового платежа (налога) за соответствующий период, либо самого авансового платежа (налога) (Пункт 6.9 Порядка).

Заполнив разд. 2.1, можно переходить к разд. 1.1. В нем сумма авансового платежа за I квартал считается как сумма исчисленного налога, уменьшенная на уплаченные в этом же периоде страховые взносы (Пункт 4.3 Порядка). Платеж за полугодие определяется так же, но за минусом авансового платежа за предыдущий период. И так далее.

Что изменилось для упрощенцев на «доходно-расходной» УСН

В разд. 2.2, посвященном расчету налога, показатели надо будет указывать опять же по итогам каждого отчетного периода и года. Это относится к доходам упрощенца, расходам, налоговой базе, сумме полученного убытка за истекший период, сумме исчисленного авансового платежа (налога) и даже ставкам налога.

Как известно, для «доходно-расходных» упрощенцев ставка налога может быть установлена региональным законом в размере от 5 до 15% (Пункт 2 ст. 346.20 НК РФ). И если упрощенец в течение года переедет в другой регион, у него ставка налога может измениться. Если же в течение года ставка у вас не менялась, то ее и следует указать во всех строках 260 — 263 (Пункт 7.13 Порядка).

Как и ранее, налоговая база за любой период указывается, только если ее расчетное значение получается больше 0 (Пункты 7.14 — 7.17 Порядка). А если по итогам периода был получен убыток, то в строках для указания авансового платежа (налога) ставятся прочерки (Пункты 7.14 — 7.17 Порядка). Здесь перемен нет.

На основании данных из разд. 2.2 заполняется разд. 1.2 (Пункты 5.4 — 5.9 Порядка). В нем тоже кое-что поменялось.Если сумма налога по итогам года, подлежащая доплате, у «доходно-расходных» упрощенцев считается так же, как и год назад, то с суммами к уменьшению дело обстоит иначе.

Прежде чем рассчитать само уменьшение, надо сравнить полученную сумму налога за год с минимальным налогом. В итоге (Пункт 5.9 Порядка):

- (если) сумма налога больше минимального налога либо равна ему, то значение строки 110 определяется как разность авансовых платежей и рассчитанной суммы налога. Такая формула была предусмотрена и для заполнения предыдущей формы декларации;

- (если) сумма налога меньше минимального, а сумма авансовых платежей больше минимального налога, то в строку 110 должна попасть разность между суммой авансовых платежей и суммой минимального налога.

В обоих случаях при этом по строке 120, где отражается сумма минимального налога, ставится прочерк (Пункт 5.10 Порядка). А заполняется строка 120, только если минимальный налог превышает и сумму налога за год, и сумму авансовых платежей к уплате. Тогда минимальный налог, подлежащий уплате, определяется как разность между минимальным налогом и суммой авансовых платежей (Пункт 5.10 Порядка).

Новый раздел 3

В нем необходимо отражать суммы, которые упрощенец получил в рамках благотворительной деятельности, целевых поступлений и финансирования (Пункт 8.1 Порядка). То есть налоговики не просто хотят видеть из декларации, какие целевые суммы и в каких размерах вы получили, но и хотят проверить, не пора ли включить какие-то из них в ваши доходы (Пункт 14 ст. 250 НК РФ).

В разделе для каждого вида поступивших средств указываются:

- код вида поступления;

- дата поступления и дата, до которой средства надо использовать;

- сумма поступления (стоимость имущества, услуг, работ);

- сумма средств, срок использования которых не истек;

- сумма, использованная по назначению в срок;

- сумма, использованная на другие цели или не использованная в срок.

* * *

При утрате права на применение УСН в строках для указания сумм доходов, исчисленного налога, уплаченных страховых взносов, а также сумм расходов, налоговой базы, убытков ставятся значения этих же показателей, но за фактический последний отчетный период упрощенца (Пункты 6.3, 6.8, 6.9, 7.2, 7.3, 7.8, 7.13 Порядка).

Январь 2015 г.

Налоговая декларация, УСН

Источник: http://www.pnalog.ru/material/izmeneniya-zapolnenie-deklaraciya-usn-2014-2015