Как перевести свой долг на третье лицо

Как передать долг по кредиту другому лицу | Как переоформить кредит под меньший процент?

Портал Credits.ru предлагает читателям ознакомиться с легальными способами облегчения по кредитным обязательствам.

Длинные кредиты, начинающиеся радостью и бравадой, не редко становятся бременем, которое со временем становится непосильным.

По статистике, каждый пятый заемщик уже со второго года выплат начинает осознавать, что обязательства взятые по кредиту он не в состоянии выполнять.

Выплаты ежемесячных платежей это ощутимая нагрузка на бюджет. Нередко трудности в погашении кредита становятся невыносимыми.

Процедура передачи кредитного долга

С момента подписания кредитного договора каждый заемщик должен знать, что в случае невозможности исполнения договорных обязательств по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств. Одним из таких легальных способов отказа является переуступка долга.

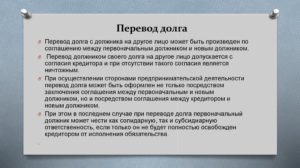

Перевод долга на третье лицо оформляется Соглашением о переводе долга на третье лицо (не путать с Соглашением об исполнении обязательств!). По Соглашению о переводе долга все обязательства по оплате долга заемщика -должника (цедента) переходят на третье лицо (цессионария).

Обязательства по кредиту не прекращаются и остаются без изменений.

Важно: для заключения такого Соглашения необходимо согласие кредитора (п. 1,2 ст. 391 ГК РФ).

Третье лицо тщательно проверяется банком, также как и любой другой новый заемщик. При должным образом оформленном переводе долга производится замена должника и все требования по исполнению обязательств кредитор направляет преемнику долга.Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом принимающим обязательства по оплате кредита кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора ( сумма кредита, сроки, %), а также основание перевода долга ( наименование, номер, дата)

Но, как показывает практика выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо процесс сложный и трудный, имеет свои особенности и требует определенных знаний. Каждый такой случай рассматривается банком индивидуально с учетом различных обстоятельств. Рассмотрим детально всю процедуру.

Получение согласия банка

Для того чтобы оформить перевод долга на третье лицо, как нами уже отмечалось выше, необходимо получить согласие банка. Единственным случаем когда согласие банка не потребуется — это перевод долга при вступлении в права наследования.

Во всех остальных случаях заемщик обязан получить разрешение банка.Законом не установлена форма заявления на получение согласия кредитора, так же законом не определена и форма согласия кредитора.

Вполне вероятно, что банк имеет свои утвержденные бланки, которые вам предложат заполнить, но принимаются заявления и составленные в свободной форме.

Заявление для банка на перевод долга должно содержать следующую информацию:

- Кому — Юридическое наименование, адрес, ФИО управляющего;

- От кого — ФИО, адрес, паспортные данные, ИНН;

- Кому — ФИО, паспортные данные, ИНН, адрес

- Что — Дата договора, номер договора, сумма задолженности основного долга и проценты;

- Подписи сторон

К заявлению на перевод долга следует приложить копии документов третьего лица на которого будет осуществлен перевод. Список документов вы можете уточнить в банке, но как правило он совпадает с теми, которые собирались заемщиком.

Все документы подаются лично лицом принимающим на себя обязательства по кредиту. До получения положительного решения заемщик обязан продолжать исполнение своих обязательств по оплате и регулярно вносить ежемесячные платежи.

Условия на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Особенности передачи долга с залогом

Обычно «длинными» кредитами оформляют покупку автомобиля или квартиры. В данных случаях кредит не обходится без залога (залогового авто или квартиры). Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

- Передача долга по соглашению: Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика. После получения согласия банка между сторонами заключается договор купли продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть которая будет выплачена в соответствии с соглашением, а так же процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка предоставление и нового залога .

- Оформление нового кредита и закрытие текущего: заемщик ищет покупателя, который возьмет кредит и за счет полученных средств будет закрыт кредитный договор заемщика. Обычно одновременно составляется договор купли — продажи с указанием на каком основании происходит передача прав собственности. При всей простоте найти покупателя на залоговую собственность не просто.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при не исполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику.

Поэтому для избежания неприятных ситуаций юристы рекомендуют проводить процедуру полной передачи долга на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами. Таким образом для совершения сделки заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком. Это необходимо сделать потому что в соответствии с п. 2 ст.

367 ГК РФ договор поручительства прекращается при смене должника. В случае, если согласие поручителей получено не будет, тогда заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору.

После того как согласие банка на смену поручителей будет получено, можно будет продолжить оформление соглашения по передаче долга.

Что делать если банк отказал в переводе долга

Не очень удачным способом перевода, но возможным, при условии, что банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, является перевода долга на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и если требуется предоставляет соответствующие гарантии.

После оформления заемщик направляет в банк письмо в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Надо признать, что данная схема имеет свои риски для каждого участника.

Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика, в свою очередь Заемщик может отказаться от своих гарантийных обязательств перед поручителем и свою правоту и одной и второй стороне придется доказывать через суд. Поэтому специалисты нашего портала рекомендуют все процедуры по передачи долга осуществлять через банк.

Источник: https://credits.ru/publications/221630/kak-peredat-dolg-po-kreditu-drugomu-licu/

Перевод должником своего долга на другое лицо — допускается ли,без согласия кредитор

Современный бизнес связан с оборотом денежных средств. Прибыльность бизнеса напрямую зависит от величины оборота. Поэтому многие берут в долг под проценты в банках различные суммы денег и по различным причинам не могут их погасить. В таких ситуациях предусмотрена возможность передачи долговых обязательств между физическими и юридическими лицами.

Что это означает

Говорить о каком-то мотиве с выгодой для новоиспеченного должника не приходится, потому что в итоге он получает только долговые обязательства, если иное не предусматривается согласно соглашению между сторонами.

Сделка старого и нового долгового исполнителя считается лишь абстрактной, и законом не установлено: чем должен отплатить старый должник новому, в каком размере и эквиваленте.

В данном процессе участвуют три стороны:

- изначальный должник – то лицо, которое по каким-либо причинам не может выполнить обязательства и возлагает свой долг на иное лицо;

- новый (делегат). Тот, кто обязуется выполнить все долговые обязательства первоначального;

- кредитор. Субъект, имеющее право на получение своих средств, которые обязан вернуть изначальное лицо, и делает соглашение с новым при возможности погашения им долговых средств за изначального должника.

Таким образом, первоначальный должник по различным мотивам может передать свой долг перед своим кредитором другому лицу.

Все нюансы по регулированию формы и условий перевода между делегантом и делегатом перед третьей стороной (кредитором) определяются ГК Российской Федерации, а именно статьей 391. Просмотреть точные формулировки пунктов статьи можно, пройдя по следующей ссылке.

Не стоит путать перевод должником своего долга на другое лицо с получением налагаемых имущественных и финансовых обязанностей в наследство. Например, при смерти у физического лица может быть несколько наследников с различной долей наследования.

Долги перед кредитором распределяются согласно по доле полученного имущества. Кредитор может требовать у каждого из наследников возмещение долга, но не более суммы соответствующей доле наследства.

Также при получении долга в наследство не нужно получать на это согласие лица предоставившего займ. Потому что займ переходит совместно с полученными в наследство имущественными и денежными средствами, а регулировать передачу наследства кредитор не может.

Согласно 391 и 392 статье того же кодекса кредитор имеет законное право потребовать прекращение или досрочное погашение обязательств и возмещение убытка от делеганта, если тот решил переформировать юридическое лицо.

Условия процесса

Для того чтобы разъяснить все аспекты правильного переноса должка со старого заемщика новому, необходимо выявить:

- кто обладает прерогативой сделать соглашение;

- уточнять ли у кредитора согласие на составление переводного договора;

- что будет служить предметом договора и когда перенос обязательства состоится юридически;

- по каким причинам нельзя сделать перенос.

Правила для осуществления перевода должником своего долга на другое лицо

По ст.391 п.4 для выполнения передачи долгов применяются специальные правила.

А именно, согласно данному пункту статьи необходимо руководствоваться другой 389 статьей, которая содержит следующие правила:

- передача долгов может быть осуществлена в простом письменном виде или заверен нотариально. Уступка требованиям на основе данного договора выполняется по соответствующим формам в письменном виде;

- уступка должна быть зарегистрирована согласно нормам регистрации подобных сделок, если иная форма не установлена законом.

Получается, что переводить долг следует так же, как и был основан данный долг. При осуществлении регистрации передачи долговых обязательств между сторонами, необходимо прилагать все необходимые документы, подтверждающие это, в том числе, письменное согласие кредитора на выполнение перевода.

Если при регистрации согласие кредитора не прилагается, то государственный регистратор может приостановить или отклонить заявку на выполнение регистрации прав.

Если кредитор сообщит самостоятельно о том, что он дает согласие на выполнение перевода, то данный аспект будет принят обстоятельством свидетельствования о следовании правилам ст. 391 в части обязательного соглашения кредитного агента на выполнение передачи долгов.

Кто заключает соглашение

Из п.1 по представленной уже ранее статье под номером 391 следует, что прерогативу имеет на составление соглашения о переносе задолженности только сам первоначальный заемщик.

Данная формулировка встречается редакцией до июля 2014 года. По новой же редакции законодательного документа право на составление договора есть не только у первоначального заемщика, но и у кредитора.

В независимости от автора переводного документа, новоиспеченное долговое лицо возлагает на свои «плечи» обязательства по погашению задолженности старого заемщика.

Для кредитного агента, однако, установлены специальные ограничения: он имеет права только на инициативы по отношению с обязанностями сторон с ведением их предпринимательской деятельности.Исходя из сговоренности о переносе обязательств между кредитным агентом и новым долговым исполнителем, которое также может регулировать выполнение новым исполнителем обязательства по осуществлению субъектами предпринимательской деятельности, выглядит как составление между ними сделки об уступке требований. Но данный аспект можно назвать лишь формальным.

Мнение кредитора: учитывать или нет?

Выполнение передачи обязательства от старого заемщика новому должно осуществляться только после предварительного соглашения на данную оферту того, кто предоставил кредит. Без согласия кредитора перенос «хвоста» другому субъекту, кто вернет займовые средства, не будет считаться состоявшимся.

Согласно 2 пункту вышеуказанной 391 статьи передача долговых займов считается состоявшимся в то время, когда кредитор получает соответствующее уведомление об этом.

Данный пункт закона позволяет защитить интересы кредитного агента, позволяя ему оценивать имущественные и финансовые положения делегата и его дееспособность погашения займа старого должника в полном объеме. К тому же, можно предотвратить недобросовестное отношение участвующих сторон по отношению к кредитору и не дать им нанести вред ему.

Требование к согласию кредитора на перенесение займа позволяет принимать непосредственное участие на получение причитающихся ему денежных средств. В результате согласия долг со старого должника автоматически погашается, а у нового должника возникает задолженность.

Стоит также отметить, что согласия старого должника на составление соглашения между новым должником и кредитором не нужно.

Предмет соглашения

При выполнении перевода долга следует обращать внимание на предмет выполнения данной сделки. Если договоренность между сторонами не достигнута, то перевод долга не будет считаться состоявшимся.

По опыту судей, предмет сделки о переносе долга является согласованным, когда он позволяет выявить конкретно обозначенные обязательства, которые стали причиной долга.

Следовательно, если соглашение не позволяет сделать точное представление и обозначение предмета данного договора – обязательств должностной стороны, то его считают недействительным.

Когда перевод считается состоявшимся

Передача долгов между изначальным и новообразовавшимся должником считается прошедшим в момент, когда об этом третье лицо получает уведомление об этом, и договор, заключенный между сторонами зарегистрирован, если иное не предусмотрено законом.

Требования к новому должнику

Для того чтобы передача долгов состоялся к новому исполнителю могут предъявляться некоторые требования.

Например, если исполнение обязательства требует какой-либо лицензии на осуществлении деятельности в данной сфере, то при отсутствии данного разрешения передача не может быть осуществлена.

Судьба долга

А может ли новоиспеченный делегат оспорить требования кредитного агента. Согласно ст. 392 ГК РФ дает право делегату оспаривать требования дающего кредит, связанные с отношением последнего с первоначальным должником.

Новый исполнитель будет брать в свои руки обязательство по возмещению долгов в том же объеме, который должен был погасить старый должник. В том числе, включая неустойку и проценты.

Должник сможет сделать возражения по требованиям, действительность которых требует уточнения, и дополнительным требованиям, пропущенному сроку иска, времени выполнения новых обязательств, а также возражения, которые связаны с личными взаимоотношениями с кредитным агентом.

В случае если имеется факт незаконного обогащения кредитора или уплаты старым должником излишних средств, новый должник не сможет потребовать вернуть ему эти средства. В силу п.1 ст. 1102 ГК РФ требовать незаконно приобретенные средства другим лицом может только сам потерпевший, то есть только тот за чей счет эти средства стали дополнительным обогащение другого лица.

На основе вышесказанного можно сделать вывод, что обязательства могут передаваться с согласия третьей кредитующей стороны. При этом нужно руководствоваться статьей 391 ГК РФ, являющаяся основным регулирующим законом этот вопрос.Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://biznes-delo.ru/dolzhnik/perevod-dolzhnikom-svoego-dolga-na-drugoe-lico.html

Сбербанк перевод долга на другое лицо

Сама процедура перевода кредита проста и проводится в короткие сроки. О том, как переоформить кредит на другого человека, поделятся специалисты сайта 33urista.ru. Для начала связываетесь с кредитором и заполняете установленный бланк заявления. В нем указываете:

- остаток долга;

- информацию о кредитном договоре;

- причину того, почему вы желаете взять кредит на другого человека, и обоснование.

- свои данные;

- полные сведения о новом должнике;

Дополнительно прикладываете документацию, подтверждающую серьезность и мотивированность ходатайства.

Если вы идете на то, чтобы взять кредит на другого человека в связи с денежными проблемами — представляете справку с места работы или трудовую книжку с отметкой об увольнении.

При плохом здоровье, не позволяющем трудоустроиться, понадобится медицинское заключение.

Соглашение о переводе долга: образец

Сама процедура перевода долговых обязательств считается предельно простой.

Бывают ситуации, когда поручитель не дает своего одобрения. В таком случае при заключении договоренности по переводу задолженности, его поручительство автоматически прекращается.

Перевод кредита на другое лицо

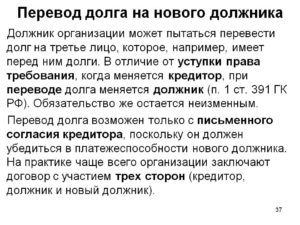

Соглашение о переводе кредиторской задолженности с одного юридического лица на другое: учет у — старого — и — нового — должника 1 ст. 391 ГК РФ с согласия кредитора допускается перевод должником своего долга на другое лицо. При этом соглашение о переводе долга должно быть заключено в соответствующей письменной форме (п.

2 ст. 389 ГК РФ). В результате перевода долга первоначальный («старый») должник из обязательств выбывает, а весь долг переходит к «новому» должнику.

С момента перевода долга кредитор вправе предъявлять требование только к «новому» должнику, а «новый» должник вправе выдвигать против требования кредитора возражения, основанные на отношениях между кредитором и первоначальным («старым») должником (ст.

Дружба и бизнес — дела несовместимые. HERZ Профи (821) 2 года назад 1.

Перевод долга (читай кредита) возможен с согласия кредитора (читай банка) .

Как перевести долг по кредиту на другое лицо?

При сложившихся обстоятельствах перевод кредитной задолженности даст возможность предприятию сбросить с плеч непосильную ношу, а кредиторам не придется обращаться в суд, чтобы все-таки получить причитающиеся им денежные средства.

В большинстве случаев решение о необходимости заключения подобного договора принимает организация-заемщик в случае, если у нее есть какие-то веские основания, по которым она не сможет больше самостоятельно выполнять обязательства по кредитному договору.

Из положений Гражданского кодекса следует, что: 1.

Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора.

2. К форме перевода долга соответственно применяются правила, содержащиеся в пунктах 1 и 2 статьи 389 настоящего Кодекса.

Но если банк убедится в финансовой благонадежности лица, на которое будет переоформлен кредит, то даст свое добро на выполнение этой процедуры.

Идите в банк и если требования банка к заемщику совпадают с данными нового заемщика, то кредит может быть оформлен на нового заемщика.

Можно ли переоформить кредит на другого человека: алгоритм действий

Многие люди сталкиваются с проблемами, особенно материального плана. Нередко приходится занимать деньги, как у родственников, так и в государственных банках, то есть брать кредиты.

Можно ли переоформить кредит на другого человека и как это сделать?

Оплата кредита Подать заявление на получение кредита нетрудно, а вот с расплатой придется тяжело.

Как передать долг по кредиту другому лицу?

Важно: для заключения такого Соглашения необходимо согласие кредитора (п. 1,2 ст. 391 ГК РФ). Третье лицо тщательно проверяется банком, также как и любой другой новый заемщик.

При должным образом оформленном переводе долга производится замена должника и все требования по исполнению обязательств кредитор направляет преемнику долга. Заявление для банка на перевод долга должно содержать следующую информацию:

В данных случаях кредит не обходится без залога ( залогового авто или квартиры). Как можно оформить передачу долга при наличии банковского обременения? Возможно несколько вариантов:

Перевод долга на другое лицо

В протесте заместителя Председателя Верховного Суда РФ был поставлен вопрос об отмене состоявшихся по делу судебных постановлений, как вынесенных с нарушением норм материального и процессуального права.

Проверив материалы дела, Судебная коллегия по гражданским делам Верховного Суда РФ нашла протест подлежащим удовлетворению по следующим основаниям. Данные факты являются общеизвестными.

На основании ст. 55 ГПК РСФСР истица не должна была доказывать очевидный факт крайне невыгодных условий соглашения с ответчиком о переводе вкладов в Сбербанк России с прекращением обязательств ответчика перед ней.

В итоге Судебная коллегия по гражданским делам Верховного Суда РФ все состоявшиеся по делу судебные акты отменила, а дело направила в суд первой инстанции на новое рассмотрение . См.: Определение Верховного Суда Российской Федерации от 3 ноября 2000 г.

N 5-В00-178 // Справочная база «КонсультантПлюс».

Изменение условий: можно ли переоформить кредит на другого человека с его согласия?

Кредит – это долговое обязательство, которое необходимо погасить в течение определенного времени. Можно ли переоформить ипотеку под меньший процент, перевести долг на другое лицо?

Об этом и многом другом в подробном обзоре далее. Сложно спрогнозировать свою жизнь на годы вперед, составить долгосрочный финансовый план. Бывают различные ситуации, которые приводят к тому, что необходимо изменить условия договора: увеличить сумму, срок, переоформить задолженность на другое лицо.

Такая необходимость может быть вызвана разводом, болезнью, потерей работы и т.д.

Изменения в условиях кредитного договора можно разделить на две большие группы: смену заемщика и смену условий кредитования. Рассмотрим каждый вид подробнее. Российское законодательство не запрещает переуступку долга.

Источник: http://152-zakon.ru/sberbank-perevod-dolga-na-drugoe-lico-12444/

Как передать кредит третьему лицу?

check

8 из 10 заявок — одобряют!

Cервис позволяет подобрать для Вас наиболее подходящий банк и повысить шансы на одобрение заявки!

check

Решение по заявке в течение пары часов!

check

Никаких очередей и походов в банк

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Узнать, какой банк одобрит кредит

Довольно-таки часто кредиты крупных размеров становятся для заемщиков непосильной ношей. И решить возникшую проблему не всегда удается самостоятельно. Поэтому некоторые заемщики думают, можно ли передать свой долг другому лицу. Например, родителям, состоятельным друзьям и т.д. Да, такое возможно, но обо всем по порядку.

Как происходит процесс передачи кредита?

Передача долга по кредиту – наиболее выгодный и законный способ отказаться от своих кредитных обязательств, если выполнять их нет возможности. Чтобы произвести такую операцию, нужно иметь соглашение о погашении кредита третьим лицом. После того, как банк одобрит соглашение, кредитные обязанности должника переходят к третьему лицу.

При этом новый заемщик именуется цессионарием, а старый – цедентом.Положения ранее заключенного кредитного договора не изменяются. Более того, являются обязательными для исполнения. Третье лицо проходит банковскую проверку, как и другие заемщики. Особое внимание уделяется кредитному рейтингу.

Если цессионарий удовлетворяет кредитную организацию по всем параметрам, то она переводит на него кредитные обязанности. Перевод кредита на третье лицо выполняется по определенному алгоритму:

• Между банком и цессионарием, а также между цедентом и цессионарием заключается договор;

• Банк предоставляет должнику и третьему лицу документ, свидетельствующий о переводе долга.

В нем отражаются причина перевода кредита, а также условия кредитования: размер оставшегося долга, процентной ставки и срок кредитования.

Невзирая на то, что процесс несложный и «чистый» с юридической точки зрения, банк может достаточно долго принимать свое решение. Каждый случай рассматривается в индивидуальном порядке.

Схема выкупа кредита третьим лицом

особенность процедуры – это правильный выбор третьего лица, которому будет осуществляться передача кредита. Если в качестве него выступают поручитель, родитель, родственник, то проблем не возникнет.

А если это будет другой человек, то банковские сотрудники будут проверять его очень внимательно. Согласно описанной выше схеме, погашение кредита через третье лицо возможно по каждой кредитной программе.

Но иногда в кредитном договоре отдельным пунктом указывается запрет на передачу долга. Например, такое часто встречается при оформлении ипотеки. Выше было отмечено, что для оформления выкупа кредита у банка третьим лицом нужно получить согласие кредитной организации.

Заявление заемщика, как и способ ответа от банка, не имеет установленной законодательством формы.

Тем не менее, заявление цедента должно содержать:

• Обращение к адресату – следует указать название банка, должность и имя его руководителя;• Данные об адресанте – следует указать ФИО, паспортные данные, номер ИНН, место жительства заемщика;

• Информация по кредитному договору – подразумевает реквизиты, размер полученного кредита, размер задолженности (если таковая имеется).

Заявление должно быть подписано двумя сторонами – банком и заемщиком. Вместе с тем, с заявлением следует представить документы цессионария для рассмотрения банком. Для этого он должен лично явиться в отделение банка. Чтобы рассчитывать на положительный ответ от кредитной организации, следует на протяжении всего периода принятия решения своевременно вносить ежемесячные платежи.

Как передать кредит, который был оформлен под залог?

Как правило, в качестве залога выступает недвижимость или автомобиль. Передать кредит с залогом возможно, если третье лицо согласится выкупить залоговое имущество. Для этого цеденту предстоит продать объект залога, после чего цессионарий получит документ, подтверждающий право собственности.Есть и другой способ – предоставить в качестве залога по кредиту другое имущество.

Как передать потребительский кредит?

Обязанность по оплате потребительского кредита может быть передана третьему лицу при наличии согласия цедента и цессионария. Для этого между сторонами заключается специальный договор. Интересно то, что кредитный договор не изменяется. То есть, кредитные обязанности остаются за цедентом.

В случае несоблюдения кредитного договора претензии со стороны банка будут получать и цедент, и цессионарий. Если обеспечением по кредиту выступает поручитель, то для передачи кредита третьему лицу необходимо иметь его согласие. В противном случае он имеет право расторгнуть кредитный договор.

Если поручитель отказывается от передачи кредита третьему лицу, можно найти нового поручителя. Последний даст свое согласие, и долг будет выкуплен.

Что делать, если банк не согласен передавать кредит третьему лицу?

В этом случае заемщик в банке может оформить договор на привлечение поручителя, в качестве которого выступает лицо, готовое перенять долг. Если кредит был с залоговым имуществом, то поручитель становится его потенциальным покупателем.

После привлечения поручителя заемщик в письменной форме уведомляет кредитную организацию о невозможности выполнения своих обязательств, и тогда они переходят к поручителю. Важно учесть: если цессионарий перестанет исполнять взятые на себя кредитные обязательства, то долг снова вернется к заемщику.

Поэтому к неофициальной продаже долга следует прибегать лишь в крайних случаях.

Альтернативные способы передачи долга

Если у банка не получается получить согласие на выкуп кредита третьим лицом, то можно прибегнуть к иным способам.

Во-первых, договориться с цессионарием в устной форме. Такая договоренность предполагает, что третье лицо на постоянной основе будет давать деньги заемщику для внесения ежемесячного платежа. Однако нет гарантии, что таким образом долг будет погашен до конца.

Заемщик, чтобы себя обезопасить, может заключить с третьим лицом письменное соглашение, в котором указать все условия и подробности.

Это особенно актуально, если в качестве компенсации цессионарию будут переданы ценности или дорогостоящее имущество.

Во-вторых, освободить заемщика от долга.

Для этого третье лицо может оформить на себя кредит, а полученными кредитными средствами закрыть долг.

Таким образом, если человеку нужно передать долг третьему лицу, то это можно сделать как официальными, так и не официальными способами. Главное при этом, чтобы третье лицо было надежным.

Источник: http://infapronet.ru/informaciya/751-kak-peredat-kredit-tretemu-licu.html