Как открыть обособленное подразделение за рубежом

Создаем подразделение в Крыму. Что оформить – перевод или длительную командировку сотрудников?

Привлекательность Крыма для бизнеса растет с каждым днем. Все большее количество организаций создают там обособленные подразделения. В связи с этим возникает масса вопросов.

Что считается обособленным подразделением? По каким правилам его регистрировать – российским или украинским? Каков порядок постановки на учет в налоговом органе? Каким образом поступить с персоналом – оформить длительную командировку или перевод на работу в другую местность?

Шаг 1. Определяемся с понятиями

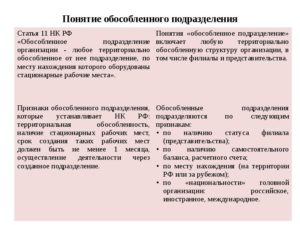

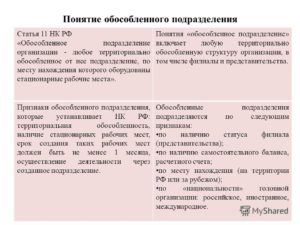

Прежде чем регистрировать обособленное подразделение в Крыму, нужно понять, какое подразделение считается обособленным. Таковым признается любое подразделение компании, которое обладает двумя признаками (п. 2 ст. 11 НК РФ, п. 4 ст.

2 Федерального закона от 24 июля 2009 г.

№ 212-ФЗ (далее – Закон № 212-ФЗ)):– адрес такого подразделения отличается от адреса организации, указанного в ЕГРЮЛ;

– по месту нахождения обособленного подразделения оборудовано хотя бы одно стационарное рабочее место на срок более чем на месяц1.

Иными словами, если организация решит арендовать офис в Крыму более чем на 30 дней, оборудовать его мебелью и оргтехникой и направить туда сотрудников, это приведет к созданию обособленного подразделения. Разновидностями обособленных подразделений являются филиал и представительство (ст.

55 ГК РФ). Однако не каждое обособленное подразделение будет филиалом или представительством. Прежде всего, различается процедура их создания. Организовать иные структурные единицы проще, чем филиал или представительство. Для этого не требуется вносить изменения в учредительные документы.

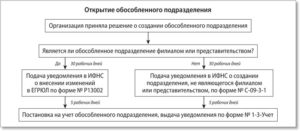

В течение месяца организация должна уведомить налоговую инспекцию о том, что создала новое обособленное подразделение (подп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ). Регистрация филиала или представительства и регистрация иного обособленного подразделения проводится по разным схемам.Напомним правила регистрации в ИФНС филиала или представительства. В течение трех рабочих дней с той даты, когда вы внесли изменения в учредительные документы, передаете в ИФНС по местонахождению организации пакет документов для регистрации филиала (п. 5 ст. 5 Федерального закона от 8 августа 2001 г.

№ 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В их числе:– уведомление о внесении изменений в учредительные документы по форме Р13002;– решение о внесении изменений в учредительные документы;– сам текст изменений либо учредительные документы в новой редакции – в двух экземплярах;

– квитанция об уплате госпошлины.

В течение пяти рабочих дней с той даты, когда вы представили им документы, инспекторы зарегистрируют филиал, внесут соответствующую запись в ЕГРЮЛ, о чем письменно вас уведомят. Далее налоговики передадут сведения в ИНФНС по адресу филиала (п. 3 ст. 83, абц. 2 п. 2 ст. 84 НК РФ). Там вы получите уведомление о том, что филиал поставили на налоговый учет.

Порядок постановки на налоговый учет иного обособленного подразделения: в течение месяца с той даты, когда в подразделении обустроили рабочие места и начали вести через него деятельность, нужно направить в налоговую инспекцию головного офиса специальное уведомление2 (п. 4 ст. 83 НК РФ).

За несвоевременную регистрацию или отсутствие таковой могут быть наложены одновременно два штрафа:

– на организацию в размере 10 000 рублей или 10 процентов от доходов, полученных в результате деятельности через подразделение, которое не поставлено на налоговый учет, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ);

– на должностных лиц организации в размере от 500 до 1000 рублей. Если компания при этом вела деятельность, штраф составит от 2000 до 3000 рублей (ст. 15.3 КоАП РФ).

Шаг 2. Регистрируем обособленное подразделение в Крыму

После 18 марта 2014 года все обособленные подразделения, которые создаются на территории Республики Крым и города федерального значения Севастополь, должны регистрироваться по правилам российского законодательства3.

Это значит, что если организация из России планирует открыть обособленное подразделение в Крыму, действует общий порядок.

Для постановки на учет подразделения организация должна подать сообщение по форме С-09-3-1 (приложение 3 к приказу ФНС России от 9 июня 2011 г. № ММВ-7-6/362@).

Сообщение нужно направить в налоговую инспекцию по месту учета головного офиса (п. 4 письма ФНС России № СА-4-14/7403@).На первой странице документа в поле «Код налогового органа» необходимо указать 9102 (код Инспекции Федеральной налоговой службы по г. Симферополю). На второй странице в поле «Почтовый индекс» на первом знакоместе нужно поставить цифру 2, затем почтовый индекс, который действует на территории Республики Крым. В поле «Код региона» нужно указать 91 (п. 5 письма ФНС России № СА-4-14/7403@)

Сообщение можно направить по почте заказным письмом или через Интернет.

В последнем случае документ необходимо заверить усиленной квалифицированной электронной подписью руководителя организации или другого уполномоченного по доверенности лица.

Если сообщение подписывает и подает представитель, то к документу нужно приложить копии документов, подтверждающих его полномочия (п. 10 Приложения № 13 к приказу ФНС России от 9 июня 2011 г. № ММВ-7-6/362@).

В течение пяти дней со дня получения от организации сообщения налоговый орган осуществляет постановку на учет и выдает уведомление об этом4. Датой постановки на учет обособленного подразделения в Крыму является дата его создания, указанная в документе (п. 6 письма ФНС России № СА-4-14/7403@).

Помимо налоговой инспекции, обособленное подразделение должно встать на учет во внебюджетных фондах. В течение месяца обо всех новых обособленных подразделениях, в том числе и о филиалах, необходимо сообщить в ПФР и ФСС России по месту учета головной организации.

Если обособленное подразделение имеет свой расчетный счет, отдельный баланс и начисляет выплаты сотрудникам, то нужно поставить его на учет в территориальных отделениях ПФР и ФСС России по местонахождению такого подразделения (письмо Минздравсоцразвития России от 9 сентября 2010 г.

№ 2891-19 «Регистрация и направление сведений о структурном подразделении»).

Трудовой договор: прекращение по инициативе работника, по соглашению

сторон, по истечении срока действия договора

Лектор:

Валентина МИТРОФАНОВА, д.ю.н., генеральный директор Института профессионального кадровика, член экспертного совета журнала «Кадровое дело»

Программа:— Расторжение трудового договора по инициативе работника: как работодателю провести процедуру с минимальными рисками?

— Расторжение трудового договора по соглашению сторон: в чем преимущества процедуры для работодателя?

Шаг 3. Выбираем вариант оформления сотрудников на работу в Крыму

Постановка на учет обособленного подразделения в налоговом органе – это полдела. Основной вопрос заключается в том, каким образом лучше оформить сотрудников для работы в Крымское подразделение. Существует три варианта действий:– направить работников в длительную командировку;– оформить перевод (временный или постоянный);

– принимать на работу местных жителей.

Командировка. Сама по себе командировка в другой регион еще не означает создания там обособленного подразделения5. В то же время она предполагает лишь поездку на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. первая ст. 166 ТК РФ). При этом сотруднику полагаются все гарантии и возмещения, связанные с командировкой (ст. 167, 168 ТК РФ).

Максимальный срок командировки законом не установлен. Обычно срок устанавливается в приказе либо указывается, что поездка оканчивается после исполнения служебного поручения. Если срок не определен, а сотрудник длительное время выполняет работу в обособленном подразделении, то такая командировка может быть расценена как перевод на другую работу.

Кроме того, нужно помнить, что далеко не все категории работников могут быть направлены в командировку. В частности, это запрещено в отношении беременных женщин и несовершеннолетних (ч. первая ст. 259, ст.

268 ТК РФ). Женщины, которые имеют детей в возрасте до трех лет, могут направляться в командировки только с их письменного согласия и при условии, что это не запрещено им медицинским заключением (ч. вторая ст.

259 ТК РФ).

Перевод. Если срок исполнения задания определить невозможно или сотрудник направляется в обособленное подразделение на длительный период, лучше всего оформить перевод. По общему правилу перевод на другую работу возможен только с письменного согласия сотрудника (ч. первая ст. 72.1 ТК РФ).

Исключения составляют случаи катастрофы природного или техногенного характера, производственной аварии, необходимости предотвращения порчи имущества и др. (ч. вторая, третья ст. 72.2 ТК РФ).

Если в трудовом договоре указано место работы сотрудника, то направление его в другую местность для выполнения трудовых обязанностей будет считаться переводом6.Оформление на работу местных жителей. Этот вариант является наиболее удобным, хотя подходит далеко не всем организациям. Кроме того, он сопряжен с определенными сложностями.

Во-первых, появляется необходимость привлекать специалиста для дистанционного подбора персонала или направлять его непосредственно в обособленное подразделение.

Во-вторых, сотрудник может еще иметь на руках украинский паспорт, СНИЛС, ИНН и трудовую книжку.

Шаг 4. Уведомляем работника о переводе на работу в другую местность

Необходимо направить работнику письменное уведомление о переводе. Унифицированной формы такого уведомления нет, оно составляется в произвольной форме (образец ниже).

В нем необходимо указать, по каким причинам и на какое место работы переводят сотрудника, а также срок такого перевода, если перевод временный.

Имейте в виду, что, независимо от порядка перевода, запрещается переводить сотрудника на работу, противопоказанную ему по состоянию здоровья (ч. четвертая ст. 72.1 ТК РФ).

скачать образец

Шаг 5. Заключаем дополнительное соглашение к трудовому договору

Затем нужно оформить дополнительное соглашение к трудовому договору, в котором указать новое место работы сотрудника. Документ нужно составить в двух экземплярах, каждый из которых должен быть подписан обеими сторонами.

На основании допсоглашения следует оформить приказ о переводе по унифицированной форме № Т-5 или иному образцу, который утвержден в организации (ч. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Завершающим шагом будет внесение записи о переводе в личную карточку работника и его трудовую книжку в раздел «Сведения о работе»7. Запись внесите на основании приказа о переводе с указанием его даты и номера.

Запомните главное

Отмечают эксперты, которые приняли участие в подготовке материала:

Екатерина ВАСЕНОВА,

главный бухгалтер ООО «Аудиторская компания “Уверенность”» (Москва):

– С 18 марта 2014 года обособленное подразделение в Крыму регистрируется по правилам российского законодательства. Для этого организация должна направить в налоговую инспекцию по месту учета головного офиса сообщение по форме № С-09-3-1. Уведомить налоговую нужно в течение одного месяца со дня организации подразделения или создания хотя бы одного стационарного рабочего места.

Татьяна ВОЛОШИНА,

старший юрисконсульт отдела корпоративной и налоговой практики ООО «ЭЛЬДОРАДО» (Москва):

– Направлять сотрудников головного офиса в длительную командировку в обособленное подразделение в Крыму нецелесообразно и юридически не совсем корректно. Предпочтительнее подбирать персонал из местного населения.

В случае когда необходимы высококвалифицированные кадры, возможно переводить (временно или постоянно) отдельных сотрудников головного офиса на другую работу в обособленное подразделение в Крыму, в том числе и для обучения местных специалистов.

Алена ШЕВЧЕНКО,

юрист, эксперт журнала «Кадровое дело»:

– Перевод работника в подразделение в Крыму возможен, только если он письменно подтвердил свое желание (ч. первая ст. 72.1 ТК РФ). Для этого направьте сотруднику уведомление о переводе, а когда он согласится, оформите допсоглашение к трудовому договору и приказ о переводе.

Документы в тему

| Абзац 20 п. 2 ст. 11 НК РФ | Узнать, что такое обособленное подразделение |

| Пункт 2 ст. 23, п. 4 ст. 83, ст. 84 НК РФ, письмо ФНС России от 17 апреля 2014 г. № СА-4-14/7403@ «Об организации учета организаций и физических лиц в налоговых органах Российской Федерации на территориях Республики Крым и города федерального значения Севастополя» (далее – письмо ФНС России № СА-4-14/7403@) | Выяснить процедуру регистрации обособленного подразделения |

| Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее – Положение, утвержденное постановлением Правительства № 749) | Уточнить порядок оформления и оплаты командировки |

| Статьи 72–72.2 ТК РФ | Вспомнить процедуру оформления перевода сотрудника в другое подразделение |

Источник: https://e.kdelo.ru/348153

Открытие филиала ООО в другом городе или за рубежом: пошаговая инструкция, порядок регистрации

Для повышения эффективности коммерческой или производственной деятельности в других городах или на других территориях у многих ООО возникает необходимость размещения там своих структурных подразделений. Наиболее подходящим вариантом является открытие филиала.

Филиал выступает как обособленная часть компании, которая не имеет права осуществлять деятельность от своего имени и все сделки проводит от лица головного офиса. Поэтому филиалы, являясь фактически самостоятельными организациями, пользуются названием и уже завоеванной на рынке репутаций открывшего их ООО.

Документы для открытия филиала ООО

Подготовка документов, нужных для открытия филиала ООО, является наиболее ответственным этапом на этой стадии расширения поля деятельности компании. Ведь от того, насколько правильно и своевременно это будет сделано, зависит дальнейший ход регистрации.

Вот полный перечень документов, который надо подготовить при регистрации филиала фирмы ООО:

- Копия измененного устава. Ведь открытие филиала требует констатации этого факта в уставе ООО.

- Разработанное и утвержденное собранием учредителей положение, описывающее деятельность создаваемого филиала.

- Запротоколированное решение об открытии филиала (или приказ).

- Приказ о назначения руководящих лиц филиала (директор, главный бухгалтер).

- Копии их паспортов и ИНН.

- То же самое для руководителей главного офиса.

- Доверенность (генеральная) на руководителя филиала.

- Снятые и подтвержденные необходимой подписью копии свидетельств: на регистрацию ООО, ЕГРЮЛ, на присвоение ИНН.

- Документально подтвержденное наличие отдельного счета у филиала.

- Заявление Р13002.

Теперь вы знаете, какие документы необходимы для регистрации филиала ООО, поговорим и об оформлении такого мероприятия.

Организация ООО и его филиала рассмотрена в этом видео:

Пошаговая инструкция по регистрации

Создание филиала ООО всегда преследует разные цели. Иногда это расширение деятельности и перенос своей активности в другой регион или город. А еще при помощи открытия филиала за рубежом можно анонсировать свой выход на международный уровень.

В каждом случае эта процедура имеет свои уникальные особенности. Ведь при открытии зарубежного филиала надо учитывать требования не только отечественного, но и иностранного законодательства.

В другом городе

Порядок открытия (регистрации) филиала ООО в другом городе:

- Проведение собрания или конференции учредителей для принятия общего решения об организации филиала. Протокол должен это подтвердить. Если учредитель один, то он самостоятельно принимает решение и утверждает его письменно.

- Разработка и утверждение положения, регламентирующего функционирование филиала ООО в другом городе или регионе.

- Назначение руководящих лиц филиала и подтверждение их полномочий посредством оформления генеральной доверенности.

- Решение организационных вопросов, связанных с расчетным счетом и имуществом.

- Подготовка и согласование с нотариусом необходимого пакета документов.

- Заполнение заявки Р13002.

- Подача документов в налоговые регистрирующие органы.

- Получение в соответствующие сроки свидетельства о произведенных изменениях.

- Решение вопроса с постановкой на учет в другом городе с налоговыми или остальными контролирующими органами.

Далее представлен порядок, пошаговая инструкция по регистрации (открытию) филиала ООО за рубежом.

О том, что понадобится для открытия филиала, расскажет данное видео:

За рубежом

- Учредители ООО принимают решение об открытии филиала за рубежом прямым анием. Оно утверждается большинством в 2/3 от полного состава учредителей. Точный адрес филиала можно не указывать. Достаточно названия страны и города.

- На том же собрании должно быть принято решение об изменении устава ООО.

Туда должны быть внесены сведения об открытии филиала.

- Обязательным этапом является разработка и утверждение положения, в котором должны быть прописаны способ управления филиалом, возможности ведения хозяйственной и коммерческой деятельности и возможность распоряжаться своим имуществом.

- Учредители ООО назначают руководителя филиала, который будет действовать от имени Общества на основании утвержденной директором ООО доверенности. В доверенности должны быть оговорены полномочии и обязанности руководителя филиала.

- Директор ООО наделяет филиал имуществом и закрепляет это приказом по компании.

- После принятия решения об открытии филиала ООО за рубежом учредители подают полный комплект заранее подготовленных документов в налоговую службу для внесения соответствующих изменений (в течение трех дней). Эта процедура должна занимать не более пяти рабочих дней.

В этом видео человек на собственном примере расскажет, как открывал филиал ООО в Польше:

Источник: http://uriston.com/kommercheskoe-pravo/registratsiya/ooo/otkrytie-filiala.html

/ Хозяйственное право / Филиал российской компании за рубежом сторона договора с россией

Иностранный гражданин имеет право осуществлять трудовую деятельность только при наличии разрешения на работу. Статья 13.1 Федерального закона о правовом положении иностранных граждан в Российской Федерации …9.

Работодатели или заказчики работ (услуг) вправе привлекать и использовать для осуществления трудовой деятельности иностранных граждан, прибывших в Российскую Федерацию в порядке, не требующем получения визы, и имеющих разрешение на работу, без получения разрешения на привлечение и использование иностранных работников, но с обязательным уведомлением о таком привлечении и использовании территориального органа федерального органа исполнительной власти в сфере миграции и органа исполнительной власти, ведающего вопросами занятости населения в соответствующем субъекте Российской Федерации. Форма и порядок подачи указанного уведомления устанавливаются Правительством Российской Федерации.

Внимание

Также должна быть предусмотрена точная сумма вознаграждения либо порядок ее расчета исходя из выполненного объема работы, затраченного времени и т.д. Кстати, если иностранный работник трудится по гражданско-правовому договору, на него в полной мере распространяются все разрешительные процедуры.

Таким образом, если с иностранным работником заключается гражданско-правовой договор для оказания услуг на территории РФ, то необходимо получать разрешение на привлечение иностранной рабочей силы и разрешение на работу для иностранных работников, прибывающих из стран с визовым режимом, либо разрешение на работу для иностранных работников, прибывающих из стран с безвизовым режимом.

Фрагмент документа. Статья 13 Федерального закона о правовом положении иностранных граждан в Российской Федерации …2.

Как принять иностранца для работы за границей?

Настоящая доверенность выдана сроком на три года с правом передоверия. Могилевская Подпись гр. Могилевской Н.В. удостоверяю. Королев Генеральный директор П.Н.

Королев Печать ОАО «Ромашка» Что получает юридическое лицо при создании представительства либо филиала? При привлечении на работу иностранных граждан не требуется специальных разрешений для самой организации и для работников.

Работники осуществляют трудовую деятельность в пределах своего государства, имеют право на пенсионное обеспечение в своем государстве. Кроме того, ряд международных актов предусматривает определенные льготы для представительств и филиалов иностранных юридических лиц. Это могут быть льготы по уплате таможенных платежей.

Правовое положение российских юридических лиц за рубежом

РФ осуществляется в соответствии с законодательством иностранного государства, если иное не предусмотрено международным договором.

В отношении применения к деятельности российских юридических лиц за рубежом местного законодательства следует иметь в виду, что в каждом государстве действует свое законодательство, обладающее определенными особенностями, в том числе в отношении положений, касающихся допуска иностранных юридических лиц к осуществлению хозяйственной деятельности.

Поэтому, например, если в Испании или в Бельгии создается компания с участием российских юридических лиц или общество, полностью принадлежащее российским юридическим или физическим лицам, то условия его деятельности будут определяться не российским правом, а испанским или бельгийским законодательством.

Неправильно набран адрес, или такой страницы на сайте больше не существует

д. Обратите внимание: заказчик не имеет права определять и контролировать режим выполнения работ, вести учет отработанных исполнителем дней, часов. Начисление и выплата вознаграждения.

Размер вознаграждения определяется сторонами договора (ст. 709 и 781 Гражданского кодекса). Оплата производится только по достижении результата или выполнении этапов работ.

Эти факты стороны фиксируют подписанием актов выполненных работ (этапов работ).

Российскому покупателю доставляют товар за границу. будет ли нулевой ндс?

Важно

В решении ВТАК признана самостоятельная правосубъектность объединения и отмечено, что объединение не является органом государственной власти. Поэтому попытка фирмы отождествить объединение с министерством лишена основания.

В этой связи нельзя согласиться с утверждениями, часто высказываемыми на Западе, что государственное юридическое лицо частного права (применительно к СССР и Российской Федерации — советского и российского гражданского права) идентично стоящему за ним государству.

В уставе такого объединения закреплено общее положение гражданского права о раздельной ответственности юридических лиц: каждое юридическое лицо пользуется имущественной самостоятельностью и несет обособленную ответственность. Государство, его органы и организации не отвечают по обязательствам объединения, а объединение не отвечает по обязательствам государства, его органов и организаций.

Открываем обособленное подразделение за рубежом

Курилов Печать ООО «Медицина Плюс» * * * Подводя итоги, отметим, что наиболее оптимальной формой сотрудничества с иностранным гражданином для работодателя является гражданско-правовой договор.

При заключении одного из видов гражданско-правовых договоров работодателю не требуется получения разрешений на привлечение иностранной рабочей силы.

При этом работнику нет необходимости получать разрешение на работу, поскольку он осуществляет трудовую деятельность в пределах своей страны.

Кроме того, организация получает ряд других преимуществ, связанных с данным видом договоров: работодатель не обязан обеспечивать социальные гарантии работникам (отпуск, больничные листы), есть возможность расторгнуть договор в любой период, согласовав условия расторжения в договоре, и другие условия, связанные с гражданско-правовыми договорами.

Заключение договоров с иностранными компаниями

Только с момента регистрации на такое предприятие с российским участием должна распространяться государственная поддержка и правовая защита в рамках заключенных Россией с другими странами международных соглашений о поощрении и взаимной защите капиталовложений.

Все российские лица — участники оборота (в том числе и юридические лица) независимо от форм собственности вправе осуществлять за рубежом самостоятельно внешнеторговую деятельность в соответствии с действующим законодательством РФ. Они могут заключать сделки и несут ответственность по своим обязательствам всем принадлежащим им имуществом.

Деятельность по экспорту или импорту лишь отдельных товаров, на которые установлена государственная монополия, может осуществляться на основе лицензирования. Лицензии на такую деятельность выдаются только государственным унитарным предприятиям.

Гражданские правоотношения с участием российских юридических лиц, в том числе и договорные, регулируются гражданским законодательством (п. 1 ст. 2 ГК РФ). При этом под гражданским законодательством в узком смысле понимаются ГК РФ и принятые в соответствии с ним федеральные законы, регулирующие гражданские правоотношения (п. 2 ст. 3 ГК РФ).

Помимо этого гражданские правоотношения могут регулироваться Указами Президента РФ, а Правительство РФ, министерства и иные федеральные органы исполнительной власти могут принимать постановления и иные акты, содержащие нормы гражданского права (п. 3, 4 и 7 ст. 3 ГК РФ).Исходя из вышеизложенного можно сделать вывод, что договоры, заключаемые между российскими юридическими лицами, подпадают под действие российского законодательства и их условия регулируются нормами российского гражданского права. На это косвенно указывают положения абзаца четвертого п.

Филиал российской компании за рубежом сторона договора с россией

Так как при передаче внутри компании право собственности не переходит, документы в адрес головного офиса представительство оформит без НДС. Если бы российский покупатель перепродавал товары сторонней иностранной организации, в отгрузочных документах он бы указал нулевую ставку НДС. Таможенные платежи можно списать.

Некоторые участники форума верно определили: контракт с российской компанией не является внешнеэкономическим, даже если грузополучатель находится за пределами нашей страны. Но в этом случае таможенным оформлением может заниматься как сам российский покупатель, так и продавец, потому что был уполномочен задекларировать товар от собственного имени.

Случай с филиалом иностранной компании другой. Филиал резидентом России не является, его не относят к юридическим лицам, он действует на основании положений, утвержденных для него самой иностранной организацией.

Если организация заключает с иностранцем договор на оказание услуг, при этом оказание услуг происходит не на территории Российской Федерации, то получать дополнительные разрешения не нужно (см. пример 2). Действие нормативных актов о разрешениях на работу для иностранцев распространяется только на отношения, возникающие на территории Российской Федерации.

Поэтому, если в интересы организации не входит получение разрешения на привлечение иностранной рабочей силы, при заключении гражданско-правового договора место оказания услуг должно соответствовать месту жительства иностранного работника. Пример 2. Договор N 145 возмездного оказания услуг г. Ташкент 25 октября 2007 г.

Источник: http://strahovanie58.ru/filial-rossijskoj-kompanii-za-rubezhom-storona-dogovora-s-rossiej/

Как узнать открыто ли обособленное подразделение у организации

В соответствии со ст. 385 НК, компания, которая учитывает на балансе недвижимость, расположенные вне места нахождения ее самой либо выделенного ОП, отчисляет налог (авансовые суммы) в бюджет на территории, где эти объекты присутствуют.

Сумма выплат определяется как произведение ставки, которая действует в данном регионе, и базы (1/4 от средней стоимости недвижимости), установленной за отчетный/налоговый период по правилам ст. 376 НК. Расчет осуществляется по каждому объекту в отдельности.

Таким образом, главное предприятие исчисляет, выплачивает и декларирует налог по месту расположения имущества вне зависимости от того, будет ли предусматриваться отдельная отчетность для обособленного подразделения по ОС, которые оно использует.

Обособленное подразделение — это что такое? Обособленное подразделение: форма, бланк и учет

Пункт 1 статьи 83 НК РФ предусматривает обязательность налогового учета организаций в соответствующих налоговых инспекциях. Конкретная налоговая инспекция, в которой организация или ИП состоит на учете, определяется адресом организации или ИП, адресом недвижимости, принадлежащей такой организации или ИП, или же адресом обособленных подразделений.

Кпп обособленного подразделения

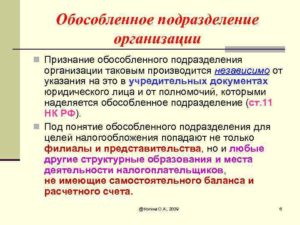

Компании могут расширять свой бизнес, открывая неограниченное количество обособленных подразделений, включая филиалы, дочерние корпорации и другие представительства по всему миру. Однако каждая новая организация должна быть официально зарегистрирована в налоговом органе, по месту осуществления своей деятельности.

Как узнать КПП организации — основные причины постановки на учет

Фирма может заниматься производством какой-то продукции и продавать ее в разных регионах оптом. В этом случае может понадобиться открытие обособленных подразделений. Ведь придется арендовать помещения для хранения товара, нанимать людей, которые будут обеспечивать правильную логистику и сбыт.

Обособленное подразделение организации: что это

Ответственное лицо, учредитель или директор, должен изучить признаки ОП и убедиться в том, что открывает именно такое отделение, работа которого удовлетворит требованиям компании. В обязательном порядке регистрация филиала (представительства) происходит в момент открытия в течение 5 дней с даты, как будет принято решение и изменения внесены в устав.

Как можно без проблем открыть обособленное подразделение ООО

ВАЖНО! КПП подразделения может быть изменен в том случае, если оно изменит свой юридический адрес и переместится на территорию, подведомственную другой инспекции. О подобных изменениях необходимо уведомить все банковские организации, которые осуществляют обслуживание подразделения, а также контрагентов.

Как узнать Кпп обособленного подразделения организации

Создание отдельно расположенного предприятия без цели открытия вышеуказанных организаций может осуществляться генеральным директором единолично. В этом случае ОП вправе иметь свою печать и отдельный баланс, но бухгалтерия всего общества с ограниченной ответственностью в любом случае ведется консолидировано.

Как открыть обособленное подразделение ООО в другом городе

Стоит отметить, что регистрация в ИФНС заключается в том месте, где непосредственно открывается данное подразделение. При чем, если открывается сразу несколько подразделений в разных городах, все они независимо друг от друга должны быть поставлены на учет.

Как открыть обособленное подразделение в 2016 году

Кроме того, следует помнить, что ведение деятельности через обособленное подразделение без постановки на учет в налоговом органе чревато штрафом в размере 10% от суммы дохода, полученного от такой деятельности, но не менее 40 000 руб. Как видно, эта сумма штрафа уже значительно больше.

Как определить является ли торговая точка обособленным подразделением

За ведение деятельности без постановки на налоговый учет по основаниям, предусмотренным НК РФ, на организацию может возлагаться ответственность, предусмотренная п. 2 ст. 116 НК РФ, — штраф в размере 10% от доходов, полученных в результате такой деятельности, но не менее 40 000 руб. Но на непостановку на учет ОП эта норма не распространяется.

Открываем обособленное подразделение при УСН

- ИНН фирмы.

- КПП «головной» организации.

- Номер страницы (0001).

- Код налогового органа, в который подается сообщение.

- Полное наименование юридического лица в соответствии с учредительными документами.

- Основной регистрационный номер налогоплательщика (ОГРН).

- Число открываемых подразделений (0001 и далее).

- Причина подачи заявления – «1» (создание ОП).

- Количество листов в документе. Если открывается одно ОП – «2».

- Число страниц приложений (как правило, это доверенность на представителя фирмы).

- Код заявителя: «3» – руководитель организации, «4» – доверенное лицо.

- ФИО заявителя полностью.

- ИНН лица, подающего документ.

- Телефон для связи.

- Подпись и дата, при наличии – печать.

- Реквизиты паспорта, если заявитель – директор, или доверенности – для представителя.

Обратите внимание => Земельный Налог В 2019 Году Для Юридических Лиц

Регистрация обособленного подразделения: как открыть ОП

При проведении зачета организация вместе с налоговой декларацией по налогу на прибыль и подтверждением об уплате налога за пределами РФ представляет налоговую декларацию о доходах, полученных за пределами РФ, по форме, утвержденной приказом МНС России от 23.12.2003 № БГ-3-23/[email protected]

Открываем обособленное подразделение за рубежом

Из ст. 55 Гражданского кодекса Российской Федерации следует, что представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Представительства и филиалы не являются юридическими лицами.

Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Как открыть обособленное подразделение 2013, не меняя налогообложения

К обособленным подразделениям относятся любые отделения компании, в том числе филиалы и представительства, удаленные от центрального офиса на достаточно большие расстояния. При этом считаться таковыми могут только те подразделения, которые имеют стационарные рабочие места (т.е. они должны быть зарегистрированы и функционировать по одному адресу не менее одного месяца).

Приказ о создании обособленного подразделения

- Уставная документация компании.

- Сертификационное свидетельство о прикреплении фирмы к определённому адресу.

- Сертификационный документ, подтверждающий директоров и акционеров фирмы.

- Сертификационный документ, предоставленный государственной налоговой службой (не ранее, чем за три месяца до подачи документов).

Особенности налогообложения организаций, имеющих обособленные подразделения, в том числе за рубежом

- Уплачивается в федеральный бюджет по месту нахождения головной организации. Декларация по НДС сдается в налоговую инспекцию по месту учета организации (п.5 ст.174 НК РФ). Вся сумма налога поступает в доход федерального бюджета, поэтому сдавать декларации по местонахождению обособленных подразделений не нужно (п.5 ст.174 НК РФ).

- Если филиал находится за рубежом и реализует продукцию фирмы на территории иностранного государства, а не на территории России, то такие операции не являются объектом обложения НДС. Следовательно, суммы «входного» налога, относящегося к деятельности филиала, к вычету не принимаются. Они включаются в стоимость приобретенных товаров (работ, услуг).

- Выручка иностранного филиала учитывается при расчете 5% барьера для ведения раздельного учета по НДС

- При наличии раздельного учета выручка филиала (в том числе иностранного) учитывается при расчете долей облагаемых и необлагаемых операций.

Входящий НДС по товарам (работам, услугам), приобретаемым для иностранного филиала к вычету не принимается, а учитывается в стоимости таких товаров (работ, услуг).

- Выручка иностранного филиала показывается в Разделе 7 Декларации по НДС.

- Часть налога на прибыль, направляемая в федеральный бюджет, полностью перечисляется по местонахождению головного отделения организации (п.1 ст.288 НК РФ).

- Часть налога на прибыль, направляемую в региональный бюджет, необходимо распределить между головным отделением организации и ее обособленными подразделениями (п.2 ст.288 НК РФ).

Распределять налог нужно независимо от того, есть ли у обособленных подразделений доходы (расходы), которые учитываются при расчете налога на прибыль, или нет (письмо Минфина России от 10.10.2011г. №03-03-06/1/640).

- В общей декларации (Приложения к листу 02 Декларации), которая составляется и сдается по местонахождению организации (головного отделения) суммарно учитываются доходы и расходы головного отделения и всех филиалов (в том числе зарубежных).

Часть налога на прибыль, которую нужно перечислить по местонахождению обособленного подразделения, определяется по формуле:

Доля прибыли, приходящаяся на обособленное подразделение, рассчитывается по формуле:

Удельный вес среднесписочной численности сотрудников (расходов на оплату труда) обособленного подразделения определяется по формуле:

Расходы на оплату труда

Если организация выбрала в качестве показателя для распределения налога расходы на оплату труда, данные расходы определяются по правилам статьи 255 Налогового кодекса РФ. В них, в частности, будут входить зарплата, отпускные, выходные пособия и т. д. Такое правило предусмотрено п.2 статьи 288 Налогового кодекса РФ:

Среднесписочная численность сотрудников

Удельный вес остаточной стоимости основных средств

Удельный вес остаточной стоимости основных средств обособленного подразделения (для определения доли прибыли, приходящейся на него) определяйте по формуле:

Остаточную стоимость основных средств за отчетный (налоговый) период определяйте так же, как и при расчете налога на имущество в отношении объектов, налоговой базой для которых является средняя (среднегодовая) стоимость. Определяя удельный вес остаточной стоимости, надо учитывать все основные средства, которые являются амортизируемым имуществом, независимо от того, облагаются они налогом на имущество или нет.

Несколько подразделений в одном субъекте

Если у организации есть несколько обособленных подразделений, расположенных в одном субъекте РФ, то перечислять региональную часть налога на прибыль можно через одно из них. Организация может выбрать то подразделение, которое для нее наиболее удобно (например, то, у которого есть расчетный счет). Им может стать и головное отделение организации.

Чтобы платить региональную часть налога на прибыль через одно ответственное обособленное подразделение, в налоговую инспекцию по месту его учета необходимо подать письменное уведомление.

А его копию направить в налоговую инспекцию по месту учета головного отделения организации. Исключение – случай, когда ответственным обособленным подразделением выступает само головное отделение организации.

Тогда уведомить достаточно инспекцию по месту его учета (предоставлять копию уведомления туда же не надо).

Кроме того, о принятом решении нужно сообщить и в налоговые инспекции, в которых зарегистрированы те обособленные подразделения, через которые налог платить не планируется.

Подразделения за границей

Организации, которые имеют обособленные подразделения за границей, всю сумму налога на прибыль должны перечислять по местонахождению головных отделений (п.4 ст.311 НК РФ).

Источник: https://bporus.ru/press/publications/osobennosti_nalogooblozheniya_organizatsiy_imeyushchikh_obosoblennye_podrazdeleniya_v_tom_chisle_za_/