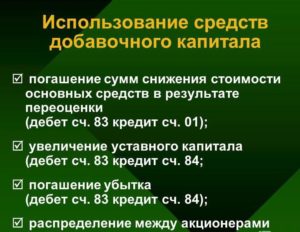

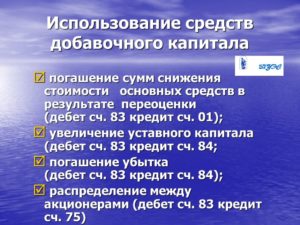

Использование уставного капитала

Уставной капитал ООО с 2018 года: сколько и как платим

Что такое уставной капитал предприятия? Уставной капитал это, по сути, минимального уровня гарантия выполнения обязательств юридического лица.

Соответственно, это то определенное законом и добровольной инициативой учредителей имущество (денежное либо денежное и неденежное), которое общество предоставляет как гарантию интересов кредиторов. Сумма УК должна быть зафиксирована в Уставе ООО. Кстати говоря, нет единого мнения, как правильно — уставной или уставный капитал — произносить.

С точки зрения ряда словарей русского языка, правильно говорить «уставный капитал предприятия», но при этом другие источники фонетики и орфографии допускают оба варианта как равноправные.

Для чего нужен уставной капитал? Как отмечалось выше, уставной капитал — это капитал, которым общество может рассчитаться по своим обязательствам.

Таким образом, кредиторы по закону имеют право взыскать с незадачливых предпринимателей только те активы, что составляют уставной капитал и четко прописаны в учредительных документах ООО. Учредители вносят свои средства в определенных долях.

Доля в уставном капитале — это вклад конкретного учредителя в общий счет уставного капитала. В зависимости от размера доли учредители и будут принимать решения в деятельности общества.

Подготовить пакет документов для регистрации | Онлайн и бесплатно ►

Уставной капитал ООО с 2018 года

| ☑ Минимальный уставный капитал ООО в 2018 году составляет 10000 руб. |

И еще некоторая информация, которую следует знать:

- Внесение уставного капитала при регистрации ООО не требуется, важно лишь произвести оплату уставного капитала каждому из учредителей в течение 4 месяцев после получения документов о регистрации ООО.

- Оплата уставного капитала при регистрации ООО в 2018 году производится каждым из учредителей лично в сумме, соответствующей его доле.

- При определении долей на стадии регистрации ООО учредители должны помнить, что номинальная стоимость доли в уставном капитале – это величина в рублях, в будущем, она может расти, если будет расти уставной капитал.

- Уставной капитал может быть увеличен как за счет денежных средств, так и за счет имущественных взносов, ценных бумаг или иных активов.

- Уставной капитал в ООО в 2018 году может быть изменен только с участием нотариуса.

Формирование уставного капитала

Рассмотрим на примере, каким образом может быть сформирован уставной капитал общества с ограниченной ответственностью. Предположим, что трое учредителей решили организовать свое ООО. Размер уставного капитала ООО в 2018 году по закону не может быть менее 10000 руб.

Если все учредители хотят иметь равные доли в уставном капитале, то им необходимо увеличить уставной капитал до числа, делящегося нацело на 3. Таким образом, минимальный размер уставного капитала ООО должен составить 10002 руб., а каждый учредитель обязан внести вклад в уставный капитал по 3334 руб.

Посмотрите видео, в котором подробно разъяснен процесс формирования уставного капитала:

Минимальный размер уставного капитала ООО в 2018 году

Минимальный размер уставного капитала ООО составляет 10000 руб., но есть особенности для ряда предприятий. Минимальный уставный капитал предусмотрен законом для акционерных обществ.

Кроме того, для банков, страховых компаний, производителей водки и некоторых других видов бизнеса сумма другая и она намного больше: от 80 млн. руб. и выше. Кстати, выбирая между ИП и ООО, предприниматели часто выбирают ИП, т.к.

такого денежного вклада на старте эта организационная форма не требует.

Срок внесения уставного капитала в ООО

Максимальный срок оплаты составляет 4 месяца со дня регистрации ООО.

К этому времени каждый из учредителей обязан внести свою долю. В противном случае, на общем собрании учредителей принимается решение о переходе доли в пользу общества.

Бесплатный расчётный счёт от Альфа-Банка ►

Как внести уставной капитал на счет создаваемого ООО

Порядок внесения уставного капитала ООО с 2018 года не изменился. Как и в 2017 году, минимальный размер вносится только деньгами. Поскольку разрешается внесение уставного капитала уже после открытия ООО, то внесение на расчетный счет уставного капитала проблем не представляет.

После регистрации открывается расчетный счет, на который все учредители перечисляют денежные средства. Есть единственное ограничение по срокам – не позднее 4 месяцев с момента регистрации. Можно ли тратить уставной капитал ООО? Да, можно тратить на нужды компании, в том числе на выплату зарплаты или приобретение офисной техники.

Образец справки об оплате доли в уставном капитале ООО доступен на нашем сайте.

Подпишитесь на новостную рассылку, чтобы в числе первых узнавать о свежих статьях на сайте:

Источник: https://otkryt-ooo.ru/ustavnoi-kapital-ooo/

Уставный капитал ООО: размер, когда и как внести, нужно ли подтверждать оплату

Подробно о том, что такое уставный капитал и для чего он нужен, а также как и когда нужно оплатить уставный капитал и вправе ли налоговая служба требовать подтверждения его оплаты.

Что такое уставный капитал?

Начнем с понятия. Иногда говорят «уставный капитал ООО«, иногда — «уставной капитал ООО«. Как правильно? Я за то, чтобы правильный ответ искать у первоисточника, то есть посмотреть, как в законе. По этому вопросу и Гражданский кодекс РФ, и Федеральный закон «Об обществах с ограниченной ответственностью» единогласно говорят: «уставнЫй капитал».

Повышаем свою юридическую грамотность и двигаемся дальше.

Уставный капитал ООО — это минимальная стоимость имущества общества, которая закрепляется в уставе. По этой причине, кстати, уставный капитал еще называют «объявленным капиталом». Уставный капитал ООО складывается из номинальной стоимости долей его участников.

ООО без уставного капитала быть не может.

Зачем нужен уставный капитал ООО?

Любое ООО создается учредителями как новый субъект бизнеса. Невозможно создать фирму и ничего в нее не вложить. Поэтому первое, что вкладывают учредители, и составляет уставный капитал. В этом случае — именно в момент создания ООО — уставный капитал нужен как общий котел, в который каждый из учредителей складывает свою долю.

Далее. Общество создано.

В процессе своей деятельности ООО приобретает не только права и обязанности, но и несет ответственность по своим обязательствам как раз в рамках всего своего имущества. В этом случае уставный капитал нужен как гарант интересов кредиторов — на «черный день» ООО будет чем рассчитаться.

По этой причине закон определяет минимальный размер уставного капитала и запрещает освобождать учредителя от оплаты своей доли в уставном капитале. Эта функция уставного капитала называется гарантийной. Помните, «общество гарантирует»? Но это только в теории общество гарантирует.

А на практике — огромное количество зарегистрированных ООО с минимальным уставным капиталом в 10 000 рублей. И что может обеспечить и гарантировать на сегодняшнем рынке такая скромная цифра непонятно.Наконец, третья функция уставного капитала — определить степень участия. Другими словами, пропорционально долям в уставном капитале общества распеделяется прибыль между участниками, именно пропорционально долям в уставном капитале общества определяется число участников на общем собрании общества.

Минимальный размер уставного капитала ООО в 2019 году

Минимальный размер уставного капитала ООО — 10 000 рублей. До 2008 года действовало сложное правило: размер уставного капитала общества должен быть не менее стократной величины МРОТ (минимального размера оплаты труда), установленного федеральным законом на дату представления документов на государственную регистрацию общества.

Эту сложную конструкцию исправил Федеральный закон от 30.12.2008 № 312-ФЗ. И сегодня минимальный уставный капитал определят статья 14 Федерального закона » Об обществах с ограниченной ответственностью», которая гласит: размер уставного капитала общества должен быть не менее чем десять тысяч рублей.

Было и есть очень много разговоров о том, что уставный капитал ООО увеличится. Зерно здравого смысла в этом предложении, конечно, есть. Сегодня уже всем очевидно, что минимальный уставный капитал в 10 000 рублей никакие интересы не гарантирует.

Но пока на законодательном уровне эти поправки не приняты, минимальный размер уставного капитала в 2019 году остается без изменений — 10 000 рублей. При регистрации ООО можно ограничиться именно этой суммой.

Важно! Минимальный размер уставного капитала можно оплатить только деньгами (ст. 66.2 Гражданского кодекса РФ).

Когда оплатить уставный капитал при создании ООО?

До 5 мая 2014 года на момент регистрации ООО нужно было оплатить 50% уставного капитала, а остальную часть — в течение 1 года после регистрации.

Но сегодня наше государство взяло курс на упрощение и ускорение процедуры регистрации новых предприятий (читай: новых налогоплательщиков), поэтому предусмотрели новое правило: на момент регистрации ООО уставный капитал можно не оплачивать совсем.

Но его (уставный капитал) обязательно нужно оплатить в срок не позднее 4-х месяцев со дня регистрации общества. При этом конкретный срок будет зафиксирован в решении об учреждении общества (если регистрируется ООО с 1 учредителем), а если учредителей два или более — то в договоре об учреждении ООО.

Как оплатить уставный капитал ООО?

Собственно говоря, порядок внесения уставного капитала ООО с 2019 года не изменился. Оплатить уставный капитал ООО можно деньгами, вещами, ценными бумагами, имущественными или иными имеющими денежную оценку правами.

При этом уставом могут быть уставновлены виды имущества, которые нельзя использовать для оплаты долей в уставном капитале. Доля каждого учредителя должна быть оплачена по цене не ниже ее номинальной стоимости.

Освободить кого-то из учредителей от оплаты своей доли в уставном капитале ООО нельзя (статья 16 Федерального закона «Об обществах с ограниченной ответственностью»).

Один из самых распространенных способов внесения уставного капитала ООО — оплата в денежной форме.

Напомню, что минимальный размер уставного капитала ООО можно оплатить только в денежной форме. Сумму уставного капитала свыше 10 000 рублей можно оплатить имуществом.

Как оплатить уставный капитал деньгами?

Раз на момент регистрации ООО уставный капитал можно еще не оплачивать, то и открывать накопительный счет теперь необязательно.

Следовательно, уже после регистрации ООО на открытый расчетный счет учредители делают взносы с указанием в назначении платежа о том, что это оплата уставного капитала общества. Фактически, эти взносы можно сделать и с первой прибыли компании.

Но обязательно отдельным платежом. Сам по себе факт поступления прибыли не есть оплата уставного капитала.

Подтверждение оплаты уставного капитала ООО

Как раз подтверждать факт оплаты уставного капитала ООО не придется. Полный перечень документов, необходимых для регистрации ООО, определен статьей 12 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Такой перечень называется закрытым, то есть в самом конце не написано «и другие документы по требованию налоговой инспекции». Значит, никаких справок или выписок из банка об оплате уставного капитала ООО или об открытии накопительного счета налоговая инспекция требовать не будет.

С одной стороны, это сильно развязывает руки начинающему предпринимателю — налоговая не проверит, как и что ты оплатил. Но с другой, становится яснее, что на деле «общество никому и ничего не гарантирует».

На практике есть другие случаи, когда документы, подтверждающие оплату уставного капитала, могут дейтствительно пригодиться. Например, это случай, когда участник желает выйти из общества (если право на выход уставом предусмотрено).В этом случае при возникновении спорных вопросов относительно итоговой суммы выплаты (а иногда и выплаты вообще), документ об оплате будет служить нерушимым подтверждением того, что участник свою долю оплатил.

Вот такая теория и практика уставного капитала ООО.

Татьяна Решетилова

Добавили: 18.05.2016 Обновили:

Источник: https://pravodocs.ru/article/ustavnij-kapital-ooo

Как сформировать уставный капитал — НалогОбзор.Инфо

При создании организации учредители должны определить первоначальный размер ее уставного капитала. Сумму уставного капитала пропишите в договоре о создании общества и в уставе (п. 1 ст. 89, п. 1 ст. 98 ГК РФ, п. 5 ст. 9 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 5 ст. 11 Закона от 8 февраля 1998 г. № 14-ФЗ).

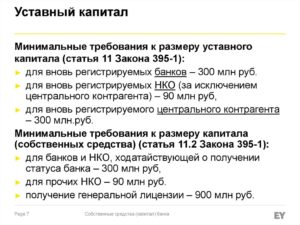

Требования к минимальному размеру уставного капитала организаций различных организационно-правовых форм представлены в таблице.

Оплата уставного капитала

Если создается ООО, то каждый учредитель должен полностью оплатить свою долю в уставном капитале в течение срока, который установлен договором о создании общества. Этот срок не может превышать четырех месяцев с момента госрегистрации организации. Такие правила установлены пунктом 3 статьи 90 Гражданского кодекса РФ и пунктом 1 статьи 16 Закона от 8 февраля 1998 г. № 14-ФЗ.

Если создается акционерное общество, то половину акций участники должны оплатить в течение трех месяцев после госрегистрации. Оставшуюся часть – в течение года после госрегистрации. Договором о создании акционерного общества этот срок может быть сокращен. Такой порядок прописан в пункте 1 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пока учредители не оплатят 50 процентов уставного капитала акционерного общества, организация не вправе совершать гражданские сделки (п. 3 ст. 2 Закона от 26 декабря 1995 г. № 208-ФЗ). Например, заключать договоры с поставщиками, покупателями и т. д.

Состав вкладов в уставный капитал

Вклады в уставный капитал учредители могут вносить:

- имуществом (основными средствами, нематериальными активами, материалами и т. д.);

- правами владения и пользования имуществом (например, правом аренды здания).

Это предусмотрено для акционерных обществ пунктом 2 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ, а для обществ с ограниченной ответственностью – пунктом 1 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ.

Состав взносов может быть ограничен. Учредители вправе указать в уставе виды имущества, которые не могут быть вкладом в уставный капитал (абз. 2 п. 2 ст. 34 Закона от 26 декабря 1995 г. № 208-ФЗ, абз. 4 п. 2 ст. 15 Закона от 8 февраля 1998 г. № 14-ФЗ). Например, запретить вносить в качестве вклада неликвидную технику.

Кроме того, нельзя принять в качестве вклада в уставный капитал организации права постоянного (бессрочного) пользования земельными участками. Это запрещено законодательством (п. 6 ст. 3 Закона от 25 октября 2001 г. № 137-ФЗ).

Если в качестве вклада передаются деньги, учредители должны внести их на счет организации в банке. Однако до госрегистрации открыть расчетный счет нельзя. Это связано с тем, что банк имеет право открыть такой счет только при предъявлении организацией свидетельства о госрегистрации (п. 1 ст. 86 НК РФ).

До этого момента можно открыть лишь специальный накопительный счет (абз. 4 п. 1.15 Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П). Перечень документов, необходимых для открытия временного (накопительного) счета, уточните в банке.

После госрегистрации деньги учредителей с накопительного счета банк переводит на расчетный счет организации (абз. 4 п. 1.15 Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П).

Ситуация: можно ли сформировать уставный капитал в валюте?

Ответ: нет, нельзя.

Уставный капитал российской организации фиксируется в рублях. Дело в том, что все денежные обязательства на территории России должны быть выражены в рублях (п. 1 ст. 317 ГК РФ). Кроме того, такое правило отдельно прописано для некоторых организационно-правовых форм.

Например, в Законе об обществах с ограниченной ответственностью прямо сказано, что размер уставного капитала такого общества определяется в рублях (п. 1 ст. 14 Закона от 8 февраля 1998 г. № 14-ФЗ).Поэтому в учредительных документах нельзя указывать, что уставный капитал оценивается в иностранной валюте.

Погашать задолженность по взносам в уставный капитал иностранной валютой можно. Но только если учредителями (участниками, акционерами) являются организации и граждане – нерезиденты (письмо ФСФР России от 22 марта 2007 г. № 07-ОВ-03/5724).

Порядок погашения задолженности учредителей (участников, акционеров) в иностранной валюте следует прописать в учредительных документах. Например: «Оплата уставного капитала осуществляется в долларах США в сумме, эквивалентной 200 000 руб.

на дату зачисления на счет».

Оценка рыночной стоимости вклада

Если в качестве вклада передаются вещи или имущественные права, то их нужно оценить.

Оценить и согласовать стоимость неденежных вкладов должны учредители (п. 3 ст. 34 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 2 ст. 15 Закона от 8 февраля 1998 г. № 14-ФЗ).

Для оценки рыночной стоимости имущественного вклада общество должно привлечь независимого оценщика. Участники общества не вправе определить стоимость имущества, внесенного в уставный капитал, выше оценки эксперта. То есть они могут определить стоимость ниже или в той же сумме, что установил оценщик (абз. 2 п. 2 ст. 66.2 ГК РФ).

Пример оценки стоимости имущества, вносимого в уставный капитал организации

А.В. Львов собирается внести в качестве вклада в уставный капитал ООО «Торговая фирма «Гермес»» пять тонн профильных труб, которые он купил за 50 000 руб.

Вклад должен оценить независимый оценщик. Учредители могут оценить стоимость вклада не выше той, которую укажет оценщик.

Допустим, оценщик установил, что рыночная стоимость вносимых материалов составляет 80 000 руб. В этом случае учредители «Гермеса» могут принять материалы в качестве вклада по стоимости их приобретения – 50 000 руб.

Допустим, оценщик установил, что рыночная стоимость вносимых материалов составляет 40 000 руб. В этом случае учредители «Гермеса» могут принять вклад по стоимости, указанной оценщиком, – 40 000 руб.

Решение об оценке должно быть единогласно принято на общем собрании участников (акционеров) организации (п. 3 ст. 9 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 2 ст. 15 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).Ситуация: кто является собственником имущества, переданного в уставный капитал, – организация или учредитель (участник, акционер) организации?

Собственником имущества, внесенного в качестве вклада в уставный капитал, является организация (п. 3 ст. 213 ГК РФ). Учредители (участники, акционеры) теряют право собственности на это имущество с момента его передачи.

Исключением является случай, когда в качестве вклада в уставный капитал организация получит право владения и (или) пользования имуществом.

То есть учредитель (участник, акционер), не теряя права собственности на имущество, предоставит организации право на его использование в течение определенного срока (п. 2 ст. 209 ГК РФ). Такие вклады законодательством не запрещены (п.

2 ст. 34 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 15 Закона от 8 февраля 1998 г. № 14-ФЗ).

Протокол собрания

Обязательных требований к протоколу собрания участников общества с ограниченной ответственностью в законодательстве нет. Но есть реквизиты, которые следует указать.

Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, результаты ания.

Протокол общего собрания акционеров отличается от протокола общества с ограниченной ответственностью тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пример оформления протокола общего собрания участников общества с ограниченной ответственностью. В протоколе оценен имущественный вклад учредителя в уставный капитал организацииОдин из учредителей ООО «Торговая фирма «Гермес»», А.В. Львов, внес одну тонну кирпича в качестве вклада в уставный капитал. Решение оценить материалы в 20 000 руб. было оформлено протоколом.

Бухучет

В бухучете размер уставного капитала, зафиксированный в учредительных документах, отразите на дату госрегистрации организации. Связано это с тем, что обязанность вести бухучет возлагается на организацию только с момента ее госрегистрации (п. 3 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Для учета расчетов с учредителями по формированию уставного капитала предусмотрен специальный субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» (Инструкция к плану счетов).

На сумму задолженности учредителя по оплате уставного капитала сделайте проводку:

Дебет 75-1 Кредит 80

– отражена задолженность учредителя по вкладу в уставный капитал.

Пример отражения в бухучете операций по формированию уставного капитала

ЗАО «Альфа» создано А.В. Львовым и ООО «Торговая фирма «Гермес»». Уставный капитал организации в размере 400 000 руб. разделен на 1000 обыкновенных акций номинальной стоимостью 400 руб./шт.

60 процентов акций принадлежит Львову, а 40 процентов – «Гермесу».

«Альфа» зарегистрирована 23 марта. В этот день бухгалтер организации сделал в учете проводки:

Дебет 75-1 Кредит 80

– 240 000 руб. (1000 шт. × 60% × 400 руб./ шт.) – отражена задолженность Львова по вкладу в уставный капитал;

Дебет 75-1 Кредит 80

– 160 000 руб. (1000 шт. × 40% × 400 руб./ шт.) – отражена задолженность «Гермеса» по вкладу в уставный капитал.

Бухгалтер «Гермеса» в учете сделал проводки:

Дебет 58-1 Кредит 76

– 160 000 руб. – отражена задолженность по вкладу в уставный капитал «Альфы»;

Дебет 76 Кредит 51

– 160 000 руб. – внесены деньги в качестве вклада в уставный капитал «Альфы».

Источник: http://NalogObzor.info/publ/uchet_i_otchetnost/uchet_kapitala/kak_sformirovat_ustavnyj_kapital_pri_sozdanii_organizacii/39-1-0-994