Уголовная ответственность главного бухгалтера 2019

Кто отвечает за бухучет

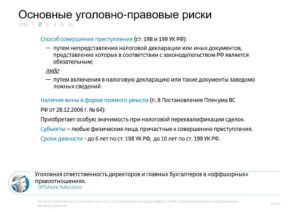

Налоговые и «смежные» с ними статьи УК, по которым может быть привлечен главбух

Условия для привлечения главбуха к ответственности и размер санкций

Как можно защититься от уголовного преследования

Как на практике применяются уголовные санкции за неуплату налогов

Преимущества бухгалтерского аутсорсинга

За что отвечает главный бухгалтер? Из самого названия должности вытекает, что в первую очередь — за бухучет. А учет неразрывно связан с расчетом налогов и других обязательных платежей.

Получается, что если недоимка по ним превысила лимит и «тянет» на уголовную статью, то виноват главбух? Однако не все так просто.

Рассмотрим, в каких случаях возможно привлечение бухгалтера к уголовной ответственности и какие санкции могут быть применены к нему.

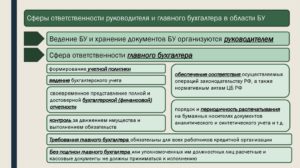

Кто отвечает за бухучет

По закону за организацию бухучета в компании отвечает не главбух, а директор. Это указано в п. 1 ст. 7 закона от 06.12.2011 № 402-ФЗ «О бухучете».

Действующий вариант основного бухгалтерского нормативного документа вообще не содержит прямых указаний на ответственность главбуха за ведение учета и формирование отчетности.

Даже актуальные на сегодня формы бухгалтерских отчетов и налоговых деклараций предусматривают только подпись руководителя.

Однако в той же ст. 7 закона № 402-ФЗ описывается случай, когда между руководителем и главным бухгалтером возникают разногласия. В этом случае директор должен дать письменное распоряжение об отражении в учете спорной операции.Закон говорит о том, что в подобной ситуации на руководителя возлагается единоличная ответственность за информацию, отраженную в учете. Можно сделать вывод о том, что в остальных случаях (когда разногласий нет) ответственность за бухучет все-таки делится между первыми лицами компании.

Читайте по теме: Кто несет ответственность за организацию бухгалтерского учета

Как это разделение реализуется на практике — рассмотрим далее.

Налоговые и «смежные» с ними статьи УК, по которым может быть привлечен главбух

В чистом виде «налоговыми» являются статьи 199 и 199.1 УК РФ. Первая из них посвящена неуплате налогов по самой организации, вторая — санкциям за неисполнение обязанностей налогового агента. Чаще всего здесь речь идет об НДФЛ с зарплаты сотрудников, но статья 199.1 может применяться и по НДС или налогу на прибыль (например, при выплате доходов нерезидентам).

Аналогичной двум рассмотренным выше можно считать и статью 199.4 УК РФ. Хотя взносы на страхование от несчастных случаев формально и не являются налогами, но по сути — это часть «нагрузки» на фонд оплаты труда.

Если проведена проверка, но компания не гасит недоимку добровольно, то налоговики выставляют требование. А если и требование не исполнено — у контролирующих органов появляется право взыскать налоги за счет средств на счетах и другого имущества должника (ст. 46 и 47 НК РФ). Санкции за сокрытие имущества от взыскания в этом случае предусмотрены ст. 199.2 УК РФ.

Нередко незаконная налоговая стратегия связана с использованием различных схем при участии фирм-однодневок.

Если будет доказано участие главбуха в организации схемы, то ему может грозить наказание по еще двум уголовным статьям:

- Статья 327 УК РФ предусматривает наказании за подделку документов. Все сделки с однодневками не имеют реального экономического смысла, т.е. являются фиктивными. А значит — оформляемые по ним документы можно считать поддельными.

- Статьи 174 и 174.1 УК РФ предусматривают санкции за легализацию (отмывание) денежных средств и имущества, приобретенных преступным путем.

Читайте по теме: Самые опасные схемы ухода от налогов

Условия для привлечения главбуха к ответственности и размер санкций

Уголовное наказание за неуплату налогов и другие преступления в экономической сфере применяется с учетом следующих особенностей:

- Наличие умысла. Сторона обвинения должна доказать, что подсудимый сознательно предпринимал действия, направленные на нарушение закона.

- Крупная сумма. Уголовные санкции предусмотрены не за любую недоимку по налогам или сокрытие имущества, а лишь после превышения установленного лимита.

Рассмотрим, какое наказание может «по максимуму» грозить главбуху в различных ситуациях

| 199, 199.1 | 5,0 | до 500 | до 3 | до 5 | до 6 |

| 199.2 | 5,0 | до 2000 | до 3 | до 5 | до 7 |

| 199.4 | 2,0 | до 500 | до 4 | до 4 | до 4 |

| 327 | — | — | — | до 4 | до 4 |

| 174, 174.1 | 1,5 | до 1000 | до 5 | до 5 | до 7 |

Как можно защититься от уголовного преследования

Лучше всего, конечно, не принимать участия в сомнительных схемах. Если же подобная ситуация уже произошла, рассмотрим, как обезопасить бухгалтера от уголовной ответственности.

Как бухгалтеру подстраховать себя:

- Главбух может запросить у директора письменное подтверждение по спорным операциям.

- По «налоговым» статьям (199, 199.1 и 199.4) предусмотрена возможность освобождения от ответственности для лиц, впервые совершивших указанное преступление. Для этого вся задолженность, включая пени и штрафы, должна быть уплачена в бюджет до суда.

- По статье 199.2 (сокрытие имущества) для освобождения от ответственности, кроме возмещения ущерба, нужно еще перечислить в бюджет стоимость скрытого имущества в удвоенном размере (п. 2 ст. 76.1 УК РФ).

Также напомним, что главного бухгалтера (как и любое должностное лицо) нельзя привлечь к уголовной ответственности за деяния, совершенные его предшественниками. Правда, здесь есть «обратная» сторона. Ответственное лицо может быть подвергнуто уголовным санкциям и после увольнения. Срок давности зависит от тяжести преступления (ст. 78 УК РФ).

| небольшой тяжести | до 3 | 2 |

| средней тяжести | от 3 до 5 | 6 |

| тяжкое | от 5 до 10 | 10 |

Таким образом, при наличии отягчающих обстоятельств (совершение в группе или особо крупный размер) срок давности по налоговым преступлениям может достигать 10 лет.

Как на практике применяются уголовные санкции за неуплату налогов

Фактически по налоговым нарушениям в большинстве случаев отвечает руководитель. Уголовная ответственность бухгалтера и директора одновременно может быть применена, если доказан умысел обоих лиц.

Источник: https://1c-wiseadvice.ru/company/blog/ugolovnaya-otvetstvennost-glavnogo-bukhgaltera-2019/

Уголовная ответственность бухгалтера: составы преступлений и применяемые меры

Практически в каждой организации есть специалист, занимающий должность бухгалтера. Люди данной профессии ведут все экономические дела фирмы, составляют различные отчетности и контактируют с налоговой.

Обычно бухгалтерской деятельностью занимается не один человек, а целое подразделение. Руководит же этим подразделением главный бухгалтер. Зачастую данная профессия связана с большими рисками и налагает на человека большую ответственность. В данной статье мы подробно разберем, какую ответственность несет главный бухгалтер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Ответственность бухгалтерского работника

Прямой обязанностью любого бухгалтера является ведение финансовых дел организации. Компания вправе нанять несколько человек, которые будут заниматься подобной деятельностью, и назначить одного из них на должность главного бухгалтера, который будет руководить данным отделом фирмы.

Если в компании работает только один человек данной профессии, то он автоматически становится главным бухгалтером и несет полную ответственность за все, что связано с деньгами и имуществом организации.

С недавнего времени в компетенцию данного лица входит ведение бухгалтерского учета и контроль над финансовой отчетностью. Помимо прочего, по требованию налоговых органов главный бухгалтер обязан представлять данные документы организациям надзора.

Главный бухгалтер определяет и назначает работникам заработную плату, распоряжается о выдаче премиальных средств, контролирует процесс распределения материалов производства и имущества компании, решает вопросы, касающиеся финансового сотрудничества с другими компаниями и так далее.

Такое большое количество обязанностей неизбежно налагает на человека огромную ответственность.Так как бухгалтер нанимается на работу по трудовому договору, в случае невыполнения его условий, он может нести дисциплинарную ответственность. Она может быть применена к нему со стороны руководителя организации и выражаться в назначении замечания, выговора, понижении в должности, а иногда даже в увольнении.

Также, перед работодателем главный бухгалтер несет материальную ответственность, которая может наступить в случае, если деятельность данного лица принесла финансовый ущерб компании.

Провинившийся бухгалтер будет обязан оплатить убытки из собственного кармана и наверняка останется без премии.

Однако, в отношении бухгалтерского работника, в частности, главного, применяются и более серьезные меры ответственности. Например, за административные правонарушения ему может быть назначен штраф на сумму до двадцати тысяч рублей.

Несет ли бухгалтер уголовную ответственность? На этот вопрос также можно ответить утвердительно. Это связано с тем, что главный бухгалтер считается должностным лицом, а значит, к нему могут быть применены некоторые меры уголовного характера.

В частности, такое наказание регулируют статьи 199 и 199.1 уголовного кодекса, действие которых распространяется на деятельность, входящую в компетенцию главного работника бухгалтерии.

Уголовные преступления бухгалтеров

Рассмотрим более подробно содержание вышеупомянутых статей, по которым главный бухгалтер привлекается к наказанию.

Статья 199 назначает уголовное наказание за неуплату организацией налоговых взносов государству. Так, лицо, ответственное за ведение налоговой отчетности, может быть привлечено к ответственности в случаях:

- Если им не была предоставлена налоговая декларация или иные документы соответствующего характера.

- Если в этих документах была сообщена ложная информация о финансовом состоянии организации. Законом допускается искажение данных не более чем на десять процентов от реальных цифр.

Информация, которая намеренно искажается или не указывается в налоговой отчетности, обычно касается:

- сведений об организации, которая облагается налогом;

- суммы расходов компании и периода производства;

- сокрытия доходных источников организации;

- занижения суммы доходов с целью начисления меньшего налога;

- прочей информации, которая может сказаться на достоверности сведений о налоговом состоянии компании.

Таким образом, преступление может быть совершено в результате действия (целенаправленная подмена информации) или бездействия (не предоставление документации).

Согласно закону, деяние должно быть совершено в крупной или особо крупной форме.

Крупным определяется размер, когда сумма неуплаченных налогов, которые не поступали государству на протяжении трехгодичного срока, составляет более 5 миллионов рублей в ситуации, когда количество неуплаченных денег превышает 25 процентов от всего размера средств, которые должна заплатить организация.

Ответственность также наступит, если неуплаченные налоговые взносы превышают сумму в пятнадцать миллионов.

Особо же крупный размер определяется законодательством как налоговая задолженность на сумму более 15 миллионов, когда данные средства составляют более пятидесяти процентов от налоговой суммы, подлежащей уплате. Либо же долг должен превышать 45 миллионов рублей.

За неуплату в особо крупном размере или совершенную в сговоре с другими лицами, статья подразумевает более суровое наказание.

Кроме того, к наказанию бухгалтер может быть привлечен за недобросовестное исполнение обязанностей налогового контрагента. Наказание за такое деяние предусматривает статья 199.1 настоящего кодекса.В документе сказано, что лицо может быть привлечено к уголовной ответственности, в случае если оно стало участником действий по присвоению фирмой или отдельным человеком средств данной компании, подлежащих передаче государству в качестве налогов.

По сути, ответственность по этим двум статьям может понести любое лицо, на которое были возложены обязанности по ведению налоговой отчетности: директор, управляющий компании, главбух или другое лицо, имеющее подобные полномочия.

Меры ответственности

Согласно уголовному кодексу, главный бухгалтер, который не предоставил налоговой финансовые документы организации или подделал информацию в них, получит наказание в виде:

- Штрафа – от 100 до 300 тысяч рублей либо в виде зарплаты виновного за период от 1 до двух лет.

- Принудительных работ с запретом заниматься профессиональной деятельностью данного характера на срок до 3 лет.

- Арест до полугода.

- Лишение свободы – до 2-х лет с изъятием права занимать конкретные должности до трех лет.

Если неуплата налогов производилась в особо крупном размере или в противоправном деянии участвовало несколько лиц по предварительной договоренности, то наказание увеличивается до:

- Штрафа на сумму от 200 до 500 тысяч рублей.

- Принудительных работ сроком до 5 лет.

- Сроком лишения свободы до шести лет с запретом исполнять должностные обязанности бухгалтера.

В случае совершения преступления по неисполнению функций налогового контрагента, главный бухгалтер получит такое же наказание, как в вышеупомянутой статье.

Как уже было сказано, для привлечения человека к ответственности по данным статьям, необходимо, чтобы преступление было совершено в крупном или особо крупном размере. Также необходимо доказать умысел лица в осуществлении нарушений, что бывает довольно сложно.

Ведь финансовая работа связана с огромным количеством больших чисел, в которых очень просто допустить ошибку по чистой случайности.

Как происходит привлечение к ответственности

Привлечение бухгалтерского работника к уголовной ответственности не отличается каким-либо особым порядком и представляет собой вполне стандартную процедуру действий:

- выявляется факт преступления;

- подготавливается база доказательств;

- налоговыми или правоохранительными органами подается заявление в суд;

- заявление проходит рассмотрение;

- в случае если состав преступления подтверждается, главный бухгалтер привлекается к ответственности.

Внимание! Стоит заметить, что раньше дела по уклонению от налогов могли возбуждаться только по инициативе органов налогового надзора, однако с недавнего времени такие полномочия получила и полиция.

На сегодняшний день любой полицейский может подать заявление о начале уголовного разбирательства в отношении главного бухгалтера какой-либо фирмы в случае наличия соответствующих подозрений.

Неотвратимость наказания и сроки давности

Даже если в работе главы бухгалтерского отдела обнаружилось наличие противоправных деяний, существуют некоторые нюансы, которые могут отметить наложение ответственности.

Так, в примечаниях к закону прописывается, что если лицо совершило данное нарушение в первый раз, а компания возместила государству все расходы, понесенные им в результате неуплаты данной организацией налогов, то ответственный бухгалтер не получит уголовное наказание и не будет привлечен к взысканиям.

Однако существует и обратная сторона медали.

Например, главбух, который уже сложил свои полномочия, все равно будет привлечен к ответственности, если будут обнаружены нарушения, совершенные компанией во время его работы.

Единственное, на что остается надеяться провинившемуся работнику, это истечение сроков давности по преступлению, которые составляют:

- два года за небольшие нарушения;

- шесть лет на правонарушения средней тяжести;

- десять лет за тяжкие преступления;

- пятнадцать – за нарушения особой тяжести.

Так, бухгалтер не может быть ответственен за неуплату фирмой налогов, если с момента совершения противозаконных деяний прошло более шести лет. Однако когда преступление совершается при участии начальника организации или прочих лиц, то срок давности увеличивается до десяти лет.

Заключение

В заключение хочется еще раз сказать, что вступая в должность главного бухгалтера, человек принимает на себя огромную ответственность, поэтому скрупулезное исполнение своих обязанностей является его первостепенной задачей. Зачастую именно тяжкое бремя ответственности объясняет весьма высокую заработную плату, которую получает человек на этой должности.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

Источник: https://prava.expert/uk/otvetstvennost/buhgalter.html

За что могут посадить главного бухгалтера: основания уголовной ответственности

Главный бухгалтер — это должностное лицо, отвечающее за финансовую сферу деятельности организации.

В случае, если будут установлены и доказаны неправомерные действия со стороны главного бухгалтера, данный сотрудник может быть привлечён к ответственности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам бесплатной консультации:

Как написать заявление о невыплате заработной платы в прокуратуру? Узнайте об этом из нашей статьи.

Обязанности главного бухгалтера

Назначить на должность главного бухгалтера или снять с этой должности работника может лишь начальник предприятия.

Непосредственно ему и будет подчиняться главный бухгалтер на протяжении всей своей трудовой деятельности в организации.

Назначается на место главного бухгалтера сотрудник, имеющий высшее образование (в области экономики) и опыт работы в финансовых сферах деятельности от пяти лет.

Сотрудник, занимающий эту должность, осуществляет функционирование учётной политики, организацию бухгалтерского учёта и сдачу бухгалтерской отчётности в установленный срок.

Документы по различным финансово-расчётным операциям признаются действительными, если на них стоит подпись главбуха.

За что отвечает главный бухгалтер в организации (например ООО)? В обязанности главбуха входит:

- вести учёт хозяйственной деятельности организации;

- обеспечивать защиту собственности организации;

- осуществлять целесообразное распределение финансово-трудовых ресурсов;

- оформлять бухгалтерскую документацию в соответствии с нормативно-правовыми актами;

- правильно рассчитывать и направлять налоги и различные финансовые сборы в федеральный и региональный бюджеты, а также страховые взносы во внебюджетные гос. фонды;

- начислять з/п сотрудникам;

- участвовать в составлении отчётности по недостачам и хищениям финансовых средств и товарно-материальных ценностей;

- предоставлять руководителю, аудиторам и кредиторам точную отчётность по бухгалтерии;

- оказывать метод. поддержку сотрудников отделов по предприятиям в сфере бухучёта;

- осуществлять управление бухгалтерской службой предприятия.

С какой суммы неуплата налогов подлежит уголовной ответственности? Читайте об этом здесь.

Какую ответственность несет главбух?

К главному бухгалтеру могут применить взыскание как директор фирмы, так и гос. органы. Виды ответственности, к которым могут привлекаться бухгалтеры:

- Дисциплинарная — выражается в замечании, выговоре или снятии с должности. Чаще всего применяется при ненадлежащем исполнении своих обязанностей (например, по статье 192 Трудового кодекса).

- Материальная — взыскание средств за причинённый убыток на общих основаниях (средняя з/п за один месяц), либо полная ответственность бухгалтера, т.е возмещение всей стоимости ущерба организации.

Если в трудовой договор не включён пункт о возмещении ущерба организации полностью (по статье 243 Трудового кодекса), то с бухгалтера будет взыскана сумма, соответствующая одной его з/п.

Если же соответствующее положение прописано, то в для погашения суммы убытка может быть задействовано и имущество сотрудника.

- Административная — к ней могут быть привлечены бухгалтеры, нарушившие определённые статьи Налогового кодекса (например, пункт первый статьи 15.3), а также КоАП Российской Федерации (статья 15.11 КоАП). Бухгалтеры могут понести административную ответственность, если из-за неверного ведения бухучёта налоговые и иные отчисления сократились на десять процентов. Серьёзным нарушением также считается отсутствие регистров бухгалтерского учёта. За подобные нарушения на работника может быть наложен штраф (от пяти до десяти тысяч рублей). За повторное правонарушение сумма штрафа увеличится вдвое, а работник может быть дисквалифицирован на срок до двух лет.

- Уголовная — если накоплен долг по налогам в крупном размере, правонарушения длились не менее трёх лет и доказано, что бухгалтер совершал преступления умышленно (по 199 статье УК РФ). Однако, если он возместит материальный ущерб, то будет привлечён только к административным взысканиям.

С 2017 года благодаря изменениям в фед. зак. номер 250-ФЗ, страховые взносы приравниваются к налогам, а значит, нарушения по ним также подпадают под уголовную ответственность.

- Субсидиарная — с 2017 года главбух может быть привлечён к субсидиарной ответственности. Это возможно при банкротстве организации и доказанном участии бухгалтера в создании этого банкротства (гл. III.2 зак. номер 127-ФЗ).

За невыплату з/п работникам

Отдельно стоит обсудить вопрос ответственности бухгалтера за невыплату з/п работникам организации.

Существует ошибочное мнение, что ответственность за такое нарушение закона несёт лишь начальник организации.

Работники, не получившие заработную плату имеют право обратиться в Трудовую инспекцию, которая начинает проверки в этом учреждении. В случае обнаружения нарушений, штраф могут выписать как директору, так и главбуху.

Если на счёте предприятия отсутствуют средства, штраф накладывается на начальника предприятия. Однако, если деньги на счёте есть, ответственность на невыплату средств несёт главбух.

В таких ситуациях чаще всего накладывается административная ответственность в виде штрафа и уголовная, если в ходе судебного разбирательства будут представлены факты трёхмесячной невыплаты з/п, из-за деятельности работника бухгалтерии, направленной на извлечение собственной выгоды.В зависимости от того выплачивались ли деньги сотрудникам неполностью или не выплачивались вовсе и будет зависеть мера взыскания (ст. 145.1).

За налоговые правонарушения

Среди нарушений в налоговой сфере выделяют:

- преступления;

- проступки (административные нарушения и налоговые).

Преступления попадают под уголовное преследование и охарактеризованы в Уголовном кодексе РФ.

Административные проступки контролируются КоаП Российской федерации, а налоговые — Налоговым кодексом. Налоговые взыскания накладываются на компанию.

Если к админ. ответственности главбух может быть привлечён, например, из-за непредоставления в налоговую инспекцию предписанных документов, то умышленное внесение ложных сведений в документы влечёт за собой уголовную ответственность.

Также, если будут доказана совместная деятельность главного бухгалтера с директором предприятия по неуплате налогов, бухгалтер может понести уголовную ответственность.

За что могут посадить?

Неуплата налогов считается преступлением при следующих условиях:

- размер неуплаченной суммы составляет более пятнадцати млн. рублей;

- на протяжении не менее трёх лет размер невыплаченной суммы превышал пять млн. рублей, и его доля больше 25% от средств, подлежащих уплате.

Если доказано, что неуплата налогов происходила при взаимодействии директора предприятия и главного бухгалтера, то преступление считается тяжким и может повлечь за собой лишение свободы на срок до шести лет.

Преступлением считается и приготовление к противоправным действиям (например, закупка ненастоящих чеков, производство поддельных документов).

Даже, если чеки и документы не были задействованы, но правоохранительные органы обнаружили подобные доказательства готовящегося преступления, все лица, причастные к этим противоправным действиям подпадают под уголовную ответственность.

Недостоверные сведения, умышленно внесённые в бухгалтерскую документацию, также влекут за собой уголовную ответственность. Это может быть:

- сокрытие доходов из различных источников, а также объектов, на которые должен быть наложен налог;

- указание неверной суммы дохода суммы предприятия или расходов на производство;

- фиксирование в документации ложных данных о доходах предприятия и т. д.

Если бухгалтер участвовал в составлении и отправке писем должникам, с предложением перечислить средства кредиторам предприятия, не задействуя расчётные счета (например, когда счета заблокированы налоговой службой), он также рискует попасть под уголовную ответственность.

В подобных случаях к уголовной ответственности чаще привлекается руководитель организации, однако бывают случаи, когда доказывается управленческая роль бухгалтера. Эти действия главбуха также признаются уголовно наказуемыми.

Что такое дисквалификация?

Если бухгалтер повторно грубо нарушил требования к бухучёту, либо совершил противоправные действия при банкротстве организации, он может быть дисквалифицирован (от полугода до трёх лет).

Подобное решение выносит суд. Что это значит?

Контракт с бухгалтером прекращается, и он не имеет права управлять юридическим лицом. Если в период дисквалификации бухгалтер будет управлять юр. лицом, на него может быть наложен штраф в размере пяти тыс. рублей.

Оштрафовать могут и организацию, заключившую договор с дисквалифицированным бухгалтером. Размер штрафа — сто тыс. рублей.

В Налоговом кодексе Российской федерации указано, что перед тем как оформлять договор, необходимо проверить в ФСН, не дисквалифицирован ли тот, с кем заключается договор.

Можно ли привлечь бухгалтера после его увольнения?

Если после увольнения главного бухгалтера были выявлены правонарушения, он по-прежнему может быть привлечён к ответственности. Для этого необходимо составить и подать исковое заявление в суд.

Иск нужно подать в течение года с момента выявления правонарушения. Необходимо предоставить документальное подтверждение того, что противоправное действие было обнаружено в конкретный день.

Во время слушания в суде руководителю организации надо представить доказательство того, что главный бухгалтер нанёс ущерб предприятию.

Если из-за его действий была упущена прибыль, это не может считаться ущербом.

Если работник бухгалтерии уклонялся от уплаты налогов, к нему могут быть применены санкции на протяжении года, с той даты, когда было совершено нарушение (имеется в виду уплата взысканий).

Если сумма налогов достигает крупных размеров, к правонарушителю могут применяться санкции спустя два года и, даже спустя десять лет (если неуплата исчисляется в особо крупном размере).Ошибки главного бухгалтера и злоупотребления предоставленными полномочиями могут нанести серьёзный урон деятельности организации.

К какой ответственности будет привлечён сотрудник, занимающий эту должность и совершивший правонарушение, будет зависеть от характера нарушения.

Об уголовной ответственности главного бухгалтера в этом видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Источник: https://ugkod.com/nakazanie/ugolovnaya-otvetstvennost-glavnogo-buhgaltera.html

Несет ли уголовную ответственность главный бухгалтер за нарушение Уголовного кодекса РФ

Уголовная ответственность главного бухгалтера — это санкция государства за нарушение Уголовного кодекса РФ.

Кодексом предусмотрен исчерпывающий список наказаний за преступления в экономической сфере, к примеру, за уклонение от уплаты налогов руководителя организации или главного бухгалтера могут лишить свободы сроком до двух лет, кроме того, если они действовали сообща, по предварительному сговору, то со свободой можно попрощаться сроком до шести лет.

Какой бы ни была санкция, государство в лице нормативной базы предоставляет шанс для освобождения от преследования полицией. Это инструмент воздействия на предприятия, которые в силу кризисных обстоятельств пошли на риск и совершили преступления. Конечно, под предприятием в таком случае имеются в виду должностные лица, принявшие преступные решения: директор, заместитель.

Функции и задачи учёта

В функциональных обязанностях или положениях о бухгалтерии указано, что она напрямую подчиняется руководству организации.

В недобросовестных предприятиях директора, пользуясь своей властью, могут подставить бухгалтера.

К примеру, самый актуальный случай, когда руководитель даёт устное распоряжение выдавать заработную плату в «конвертах», а в налоговую подавать неправдивую информацию об уплаченной зарплате.

Что делать:

- Обезопасить себя и избежать уголовной ответственности бухгалтер может только в случае доказательства своей невинности в совершении преступлений.

- Ещё один действенный способ обезопасить себя от ответственности в случае получения незаконных указаний от руководства, попросить оформить их в виде письменного приказа.

- Кроме того, в санкциях статей уголовного кодекса также содержаться требования, соблюдая которые можно на законных основаниях избежать уголовной ответственности, к примеру, если организация в полном объёме погасила свои задолженности.

Освобождение от преследования возможно, если за совершение преступления привлекается впервые, а организация погасила заложенности.

Контроль над соблюдением нормативно-правовых актов о налогах и сборах производят налоговые органы. Налоговый кодекс РФ регулирует правила проведения проверок.

Если при проведении проверки будут установлены обстоятельства, по которым предполагается, что совершено деяние содержащие признаки преступления, то материалы направляются в полицию. После получения материалов полиция: исследует и выносит постановление о возбуждении дела или об отказе.

В таком положении руководителю и подчинённым крайне важно держать ситуацию под контролем и не поддаваться панике. Если работа фирмы выполнялась в соответствии с правилами, то по материалам направленным в полицию вынесут отказ в возбуждении уголовного дела.

В судебном заседании изучается личность совершившая наказуемое деяние, характеристика по работе и месту жительства. Положительная характеристика уменьшит наказание по санкции.

Некоторые отделываются увольнением или лишением зарплаты, но нарушение нормативно-правовых актов сотрудниками тревожный сигнал для фирмы.

Налоговая за небольшие огрехи наказывает административными мерами. Эта мера предупреждение, которое должно служить примером плохой организации труда.

Наказание за преступление понесет сотрудник, совершивший уголовное деяние. Увольнение не освободит такого сотрудника от расплаты за содеянное. Важно тщательно принять акты, отчетность и другие документы, сотруднику, вступившему на эту должность. После составления акта, если обнаружены недостатки, немедленно нужно обратиться к начальству для принятия решения.

Как видно, наказания жёсткие, поэтому знание дела залог труда без нарушения закона. Постоянное повышение квалификации на курсах, гарант получения информации, которая будет фундаментом законного существования учреждения.В обычном понимании финансовый учет, представляет обобщенную информацию о текущем капитале и положении дел предприятия, оформленный установленном порядке.

Успешное развитие в долгосрочной перспективе, также сохранение положительной динамики будет зависеть от правильного составления, ведения финансового документооборота.

Многие недооценивают роль бухгалтерии, но не стоит забывать, на основании профильного анализа можно спрогнозировать динамику развития.

Сведения о капитале учреждения можно получить при помощи бухгалтерского учета. Основываясь на нем можно: управлять корпорацией, строить стратегию положительного развития, вовремя предупредить денежные проблемы.

В хороших руках является источником четко сформулированной информации, которая крайне важна при принятии материальных решений.

Функции учёта:

- функция – это контроль над производством, а после продажей готового продукта. Контролируется в нескольких видах в зависимости от стадии производства начальный, текущий или последующий.

- Сохранность имущества, ценностей фирмы. Выполняется благодаря задействованию плана счетов, который всеобъемлюще охватывает передвижение денежной массы и других ценностей фирмы. Инвентаризация усиливает эту задачу.

- Благодаря непрерывному, документальному фиксированию достигается выполнение информационной функции. Оперативно получаться сведения о положении текущих дел.

- С помощью аналитической функции оценивается продуктивность использования материальных, трудовых, других ценностей. С ее задействованием получают материал, который будет использоваться при составлении дальнейших планов развития.

В процессе работы встречаться другие. Исполнение перечисленных задач, функций является успешной практикой, для достижения эффективности работы.

Выполнения подсчёта облегчают специализированные программы наподобие «1С: Бухгалтерия». В симбиозе с грамотно организованным коллективом, они выполняют задачи любой сложности, в кратчайшие даты с максимальным качеством.

Задачи учёта, осуществляемого бухгалтерией:

- предоставление точных сведений директору или совету директоров, о денежном положении дел, опасных ситуациях, договорных отношениях;

- контроль над исполнением своих обязанностей материально ответственных лиц;

- регулирование расчётных взаимоотношений с кредиторами;

- осуществление выплат заработной платы работникам;

- соблюдение контроля над осуществлением платежей в бюджетные или внебюджетные фонды;

- составление и предоставление полной отчётности о балансе и другой информации для контролирующих органов.

Вышеперечисленные функции выполняет главбух, который является основным сотрудником по финансовой работе, отчитывается и несёт обязанность, перед руководством.

Обязанности и роль

Требовательная по деловым качествам должность – это, без сомнения, вакансия в финансовом секторе.

Главбух принимает участие практически в каждом совещании, на котором обсуждается дальнейшие перспективы развития фирмы.

Его должность связана с осуществлением абсолютно всех материальных операций. К претендующему на эту должность выдвигаются жёсткие требования как к личностным качествам, так и к образованию.

Работа отдела и его отношения с директором осуществляться в соответствии с Федеральным законом Российской Федерации «О бухгалтерском учёте» от 06 декабря 2011 года с изменениями.

Он предусматривает правовой механизм деятельности, а также установление общих требований.Действие распространяется на следующие органы:

- учреждения всех форм собственности;

- органы государственной власти;

- Центральный банк;

- предпринимателей и тех, кто занимается частной практикой;

- находящиеся на территории РФ филиалы иностранных фирм.

Ещё одним важным элементом деятельности является взаимоотношение с кредиторами и дебиторами. Стратегия ведения данных взаимоотношений руководителем должна планироваться заранее с обязательным привлечением бухгалтерии. Он владеет полными данными о состоянии организации, и благодаря правильному анализу сможет спрогнозировать величину доходов и расходов.

Высока роль финансиста при взаимодействии с государственными органами, осуществляющими контроль над соблюдением законов. При проведении проверки от него будет зависеть успешность её проведения.

В этих ситуациях от него потребуется не только показать полную картину финансовой и экономической деятельности согласно с нормативно-правовыми актами, но и продемонстрировать хороший уровень делового общения и этикета.

Иначе говоря, с плохими коммуникативными навыками можно провалить проверку, даже с учётом того, что информация, требуемая контролирующими органами, составлена грамотно. Эта ситуация может возникнуть по причине того, что нормативно правовая база очень обширная и одинаковые на первый взгляд, вещи могут трактоваться иначе.

Основные правила осуществления деятельности

На территории РФ сложились общие требования для всех, претендующих трудоустроиться в бухгалтерию.

На такой пост назначаются кандидаты:

- с профильным финансовым образованием;

- стажем работы в финансовой сфере от 5 лет;

- без судимости и ограничений на занятие должности.

При приеме или увольнении с такой должности обязательно составляется акт приема и передачи дел.

Уголовная ответственность

Для людей, которые претендуют на получение должности главного бухгалтера стоит отметить, что она очень велика. Предусмотрено несколько уровней санкций, от административных до лишения свободы.

Есть две нормы в кодексе, по которым, чаще всего привлекают к криминальному преследованию работников напрямую связанных с денежным оборотом.

Первая — это ст. 194, по которой предусмотрена санкция за неуплату таможенных пошлин. Предметом отношений, на которые направлено данное преступление есть таможенные платежи, оплата которых должна производиться через бухгалтерию предприятия.

Сроки оплаты определены законом и поэтому их нарушение повлечёт за собой санкции.

На законном уровне в исключительных случаях может предоставляться отсрочка, но в практике такие случаи встречаются крайне редко, поэтому финансист предприятия в обязательном порядке обязан соблюдать и вести контроль над датами.Согласно закону конкретная сумма таможенного платежа будет зависить от стоимости и количества товара. В такой ситуации искушение подать недостоверные сведения или не в полном объёме очень велик, потому что, такая информация определяется человеком который имеет право подвывать такие сведения.

Бухгалтер наравне с директором должен знать, что уклонение от уплаты таможенных платежей выражается:

- В полной (частичной) неуплате.

- Во внесении с целью снижения суммы уплаты в бухгалтерскую документацию сведений, которые не соответствуют действительности.

Стоит запомнить, что обязательным условием привлечения по данному примеру, есть доказательство вины. Несёт ли бухгалтер уголовную ответственность, нет если вина в процессе следствия не будет установлена.

Санкция части первой указанной ст. предусматривает довольно суровую расплату, поэтому со всей серьёзностью и внимательностью необходимо относиться к выполнению своих обязанностей.

Кодекс содержит перечень наказаний, которые предусмотрены за его нарушение, но по каждому конкретному случаю на усмотрение суда будет принята своя мера. Достаточно упомянуть, что минимум можно отделаться штрафом в сто тысяч рублей, а максимум тюремным сроком на два года.

Немного иные условия и меру содержит вторая часть, а именно: деяние должно быть совершенно несколькими должностными лицами по их предварительному сговору; с нанесением особо крупного ущерба.

Всё будет зависеть напрямую от размера нанесённого ущерба, диапазон ответственности начинается со штрафа размером триста тысяч и заканчивается лишением свободы до пяти лет.

Кроме тюремного срока, могут назначить лишение права заниматься определённой деятельностью.

Под лишением права занятия деятельностью в практике чаще всего имеется в виду, именно профильный труд.

Если на основании приговора суда применено такое ограничение, то человек не имеет права трудоустраиваться бухгалтером на время его действия.

Формально по истечении этого срока он снова получит право на трудоустройство по специальности, однако после отбытия срока такой шанс может уже никогда не представиться.Вторая чаще встречающаяся в практике по наказанию – это 199, по которой привлекают виновных в уклонении от уплаты налогов и сборов.

Уклонением считается:

- внесение данных не соответствующих действительности, ложных, искажённых, в документацию;

- неуплату в полной мере или частично, страховых взносов и налогов.

Как в ст. 194, обязательным условием привлечения является доказательство вины. По уровню предусмотренного наказания ст. 199 суровая: штраф от ста тысяч рублей и арест на шесть месяцев.

При определении криминального вреда будут играть роль обстоятельства совершения и объём нанесённого вреда. Совершение этого преступления в крупных размерах повлечёт жёсткую расплату сроком в шесть лет лишения свободы. Кроме того, как и в случае со ст. 194, суд может дополнительно наказать лишением права занимать определённые должности сроком до трёх лет.

Источник: https://ugolovnoe.com/otvetstvennost/glavnogo-buhgaltera