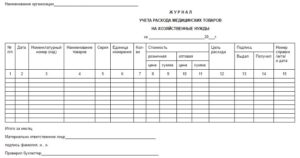

Учет расходов на хозяйственные нужды

Справочник Бухгалтера

Подотчетные суммы — денежные авансы, выдаваемые работникам организации из кассы на мелкие хозяйственные расходы и на расходы по командировкам.

Порядок выдачи денег в подотчет, размер авансов и сроки, на которые они могут быть выданы, установлены правилами ведения кассовых операций.

Подотчетные лица, прописано разрешение выдавать этому лицу в приказе (1раз в год), на основании заявления подотчетного лица руководитель выдает распоряжение выдать ден.средства , а бухгалтер проверяет, только затем выдает следующая сумма в подотчет.

командировки работников как внутри РФ так и зарубежные оформляются в «обновленном» порядке:

1. Служебное задание – это необходимый документ при направлении в командировку помимо командировочного удостоверения. В нем указывается цель командировки и оно утверждается руководителем.

2. Срок командировки.Определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

3.

Как отразить выдачу денег под отчет

Расходы на командировку.Размеры расходов определяются коллективным договором или локальным нормативным актом.

Отчетность по результатам командировки:

В течении 3-х рабочих дней по возвращении из командировки работник обязан предоставить:

-авансовый отчет об израсходованных средствах с приложением документов.

— отчет о выполненной работе в письменной форме и согласий с рованием с руководителем.

При бухгалтерской обработке авансовых отчетов бухгалтер делает следующие записи:

1. Расходы, оплаченные из подотчетных сумм списываются с К71 в дебет счетов, в зависимости от характера расходов: 10(материалы),26(общехозяйств расходы),25(общепроизводств расходы) и другие счета. Неиспользованные суммы в течении 3-х дней должны быть сданы в кассу.

2. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетного лица записью: Д50(касса) К71

3. Излишне израсходованные ДС возмещают работнику: Д71 К50

4. Невозвращенные подотчетным лицам суммы авансов (своевременно невозвращенные ) списыват Д94 К71, 94- недостатки и потери. Далее со счета 94 эти суммы списывают в Д70 (удерживают из оплаты труда) .

Аналитический учет расходов с подотчетными лицами ведут по каждой авансовой выдаче и каждому подотчетному лицу.Дата публикования: 2015-02-03; Прочитано: 140 | Нарушение авторского права страницы

Порядок расходования средств на хозяйственные нужды

Предприятия (учреждения) выдают наличные деньги под отчет на хозяйственно — операционные расходы в размерах и на сроки, определяемые руководителями предприятий. Деньги, выданные под отчет, могут расходоваться только на те цели, которые предусмотрены при их выдаче.

Под расходами на хозяйственно-операционные нужды подразумевают обычно расходы учреждения по приобретению канцелярских или хозяйственных товаров, материальных ценностей, ГСМ, на оплату мелкого ремонта, представительские расходы.

При снятии организацией денег с расчетного счета на хозяйственные нужды нужно соблюсти следующий порядок:

1. Снятые денежные средства в этот же день нужно оприходовать в кассу организации. Оприходование делается так: составляется приходный кассовый ордер на снятую со счета сумму (форма приходного ордера № 0310001).

2. Затем необходимо оформить выдачу наличных тому лицу, который будет приобретать для организации товары (работы, услуги) для хозяйственных нужд.

Выдача денежных средств оформляется следующими документами (п. 4.4. Положения):

— заявлением от работника о выдаче ему сумм под отчет, составленным в произвольной форме, с указанием срока, на который будут выданы денежные средства, и их сумме; руководитель компании на этом заявлении должен поставить свою подпись и дату.

— расходным кассовым ордером, который составляется по форме 0310002.

3. О приходе из банка денежных средств по приходному ордеру и об их выдаче по расходному кассовому ордеру делаются записи в Кассовой книге (форма 0310004).

5.2. Хозяйственные расходы

После расходования денежных средств, но не позднее 3 дней с окончания срока, на которые выданы деньги, подотчетное лицо должно составить авансовый отчет по форме № АО-1.

К отчету должны быть приложены документы, подтверждающие произведенные расходы (например, товарные и кассовые чеки, п. 4.4 Положения).

Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю. Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм.

https://www.youtube.com/watch?v=O3A0uuPkpYI

После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм.

Неизрасходованные или не подтвержденные документально денежные суммы должны быть возвращены в кассу организации.

Если работник потратил меньше денежных средств, чем получил под отчет:главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Если работник потратил больше денежных средств, чем получил под отчет: после утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

— получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

— в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

— ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат.

Таким образом, организация может тратить наличные денежные средства только на свои нужды. Кроме того, нужно подтверждать все наличные расходы документами, которые должны храниться.Кроме того, если наличные денежные средства были выданы физическому лицу без составления документов и авансового отчета, налоговые органы при проверках доначисляют данному лицу налог на доходы физических лиц (НДФЛ), а также пеню и штраф за его неуплату.

Пример 1. Выдача денег под отчет из кассы

Секретарю ООО «Век» Е.П. Ковалевой 24 марта 2016 года было выдано 5000 руб. на пять дней на покупку канцтоваров. Бухгалтер выдал Е.П. Ковалевой деньги на основании ее заявления, подписанного директором.

Секретарь 27 марта купила канцтовары на сумму 4000 руб. и принесла в бухгалтерию авансовый отчет и чеки. Неиспользованные 1000 руб. секретарь сдала обратно в кассу.

Бухгалтер сделал следующие проводки:

24 марта:

Дебет 71 Кредит 50– 5000 руб. – выданы деньги под отчет из кассы.

27 марта:

Дебет 50 Кредит 71– 1000 руб. – внесен в кассу остаток неизрасходованных подотчетных средств;

Дебет 10 Кредит 71– 4000 руб. – приняты к учету канцтовары.

Пример 2. Перевод подотчетных сумм на зарплатную карточку сотрудника

ООО «Ключик» 6 ноября 2014 года перечислило на зарплатную карту 30 000 руб. подотчетных денег на покупку канцтоваров Ключкину О.Р.

7 ноября Ключкин приобрел необходимые ТМЦ на сумму 27 350 руб., заплатив за них банковской картой.

Того же числа Ключкин предоставил в бухгалтерию ООО «Ключик» авансовый отчет с чеком ККМ, квитанцией от ПКО и слипом терминала, а также накладную и счет-фактуру на имя организации (т.к.

Ключкину была выдана доверенность от имени компании). Также 7 ноября Ключкин вернул оставшуюся неизрасходованную сумму наличными в кассу компании.

В бухгалтерском учете будут составлены следующие проводки:

6 ноября 2014 года:

Дебет 71 Кредит 51 – 30 000 руб. – выдана сумма под отчет,

7 ноября 2014 года:

Дебет 10 Кредит 60 – 27 350 руб. — приобретены канцтовары,

Дебет 60 Кредит 71 – 27 350 руб. – погашена задолженность перед продавцом канцтоваров,

Дебет 50 Кредит 71 – 2 650 руб. – неиспользованная подотчетная сумма возвращена в кассу.

Хозяйственные расходы

Некоторые виды расходов не могут быть оплачены из кассы или безналичным путем с расчетного счета.

https://www.youtube.com/watch?v=Di1ItFovKMQ

К таким расходам могут относиться операционно-хозяйственные расходы, а также расходы на приобретение небольших партий товарно-материальных ценностей у других юридических лиц или у населения.

К операционно-хозяйственным расходам относятся: канцелярские, почтово-телеграфные, приобретение мелкого инвентаря за наличный расчет, оплата мелких транспортных затрат или покупка горюче-смазочных материалов.

Покупка небольших партий товара и операционно-хозяйственные расходы осуществляются через лиц, которым выдаются наличные деньги под отчет.

В том случае, когда предприятию необходимо приобрести за наличный расчет какие-либо товары или услуги подотчетное лицо пишет заявление о выдаче ему подотчетной суммы.На основании утвержденного руководителем предприятия заявления, бухгалтерия заполняет расходный кассовый ордер и в соответствии с Порядком ведения кассовых операций в Российской Федерации утвержденным ЦБ РФ 22.

Учет расчетов с подотчетными лицами (счет 71)

09.93 № 40 кассир выдает подотчетному лицу денежные средства.

При приобретении товарно-материальных ценностей, основанием для последующего списания с подотчетного лица израсходованной суммы служат:

— товарные чеки — документы установленной формы, выписываемые продавцом магазина в подтверждение покупки отобранного покупателем товара;

— счета;

— счета-фактуры;

— торгово-закупочные акты;

— накладные на отпуск товаров;

— акты выполненных работ, оказанных услуг,

с учетом кассовых чеков или корешков приходных ордеров, подтверждающих оплату данного товара.

При этом следует знать, что в соответствии с Постановлением Правительства РФ от 30.07.

93’№745 денежные расчеты с населением при осуществлении торговых операций илиоказании услуг на территории Российской Федерации производятся всеми организациями, предприятиями, учреждениями, их филиалами и другими обособленными подразделениями, а также физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, с обязательным применением контрольно-кассовых машин и что на выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе должны отражаться следующие реквизиты:

— наименование организации;

— идентификационный номер организации — налогоплательщика;

— заводской номер контрольно-кассовой машины;

— порядковый номер чека;

— дата и время покупки (оказания услуги);

— стоимость покупки (услуги);

— признак фискального режима.

Кассовый чек фиксирует факт оплаты и представляет собой упрощенную форму публичного договора купли-продажи или договора о предоставлении услуг. Такая форма договора регулируется Гражданским кодексом. Наличие кассового чека подразумевает исполнение обязательств по договору купли-продажи (оказания услуги) между покупателем (клиентом) и соответствующим предприятием.

Чеки погашаются одновременно с выдачей товара (оказанием услуг) с помощью штампов или путем надрыва в установленных местах.

Выдаваемые покупателям (клиентам) счета, квитанции, товарные чеки и другие документы не освобождают организации от применения контрольно-кассовых машин, за исключением отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица).

Эти предприятия в силу специфики своей деятельности либо особенностей местонахождения, в части оказания услуг населению, могут осуществлять денежные расчеты без применения контрольно-кассовых машин, но с обязательной выдачей клиентам документа строгой отчетности, приравниваемого к чеку, по формам, утвержденным Минфином РФ по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам.Источник: https://1atc.ru/rashody-na-hozjajstvennye-nuzhdy/

Хозяйственные нужды

Перечень хозяйственных товаров, по мере заключения договоров с поставщиками, увеличивается.

Стоимость наборов 2000 рублей, в него входят разные категории товаров.

В настоящий момент имеются:

БН №1 Ежедневный I

БН №2 Ежедневный II

БН №3 Ежедневный III

БН №4 Здоровье

https://www.youtube.com/watch?v=yK_YhXcuejA

БН №5 Гигиенический

БН №6 Косметический

БН №7 Продуктовый

БН №8 Хозяйственный

При желании, можно сформировать свой личной набор.

- Батарейки Sport Ultra Alkaline пальчиковые на блистере, 4 шт.

- Батарейки Sport Ultra Alkaline мизинчиковые на блистере, 4 шт.

- Батарейки Sport Alkaline LR20 на блистере, 2 шт.

- Бумага для выпекания 30см*3м, 1 рулон

- Полустельки гелевые под ступню, 1 пара

- Губка для замши, нубука, велюра (большая), 1 шт.

- Губка для тефлоновой посуды, 2 шт.

- Губка для посуды Maxi, 5 шт.

- Зажигалка с пьезо элементом, 1 шт.

- Изолента ПВХ 20м синяя, 1 шт.

- Изолента ПВХ 20м чёрная, 1 шт.

- Карандаш для чистки утюгов , 1 шт.

- Карты игральные (колода 36 шт), 1 колода

- Средство для очистки труб, 1 шт.

- Крючки самоклеющиеся на липучках, 2 шт.

- Лента от мух (гильза) , 1 шт.

- Мелок от тараканов, 1 шт.

- Мешок для мусора 30л 20шт, 1 рулон

- Мешок для мусора 60л 20шт, 1 рулон

- Набор для раковины — решётка и пробка, 1 шт.

- Ножеточка универсальная , 1 шт.

- Ножницы универсальные, 1 шт.

- Ножницы кухонные , 1 шт.

- Открывашка с пластиковой ручкой, 1 шт.

- Перчатки резиновые размер M, 1 пара

- Перчатки резиновые размер S, 1 пара

- Перчатки резиновые размер L, 1 пара

- Перчатки резиновые размер XL, 1 пара

- Перчатки х/б с ПВХ (белые) плотные, 1 пара

- Перчатки х/б с ПВХ (чёрные) , 1 пара

- Пластины «GREEN» антикомарийные 10шт., 1 уп.

- Плёнка пищевая для продуктов 30см*30м, 1 рулон

- Прищепки деревянные 36 шт, 1 уп.

- Прищепки пластиковые (20шт), 1 уп.

- Распылитель на бутылку, 1 шт.

- Флакон с распылителем, 500 мл.

- Расческа массажная, 1 шт.

- Решётка в раковину, 1 шт.

- Ролик для чистки одежды 20 листов, 1 шт.

- Ролик для чистки одежды + 2 сменных блока (20 листов), 1 шт.

- Рукав для запекания 3м, 1 шт.

- Рулетка 3м, 1 шт.

- Салфетка бытовая (вискоза), 3 шт.

- Салфетка бытовая (целлюлоза), 3 шт.

- Свечи для торта (цветные), 24 шт.

- Сито металлическое , 3 шт.

- Скотч прозрачный, 100 м.

- Спирали от комаров, 10 шт.

- Стельки противогрибковые PROTECT, 1 пара

- Ароматизированные стельки LATEX AROMAT, 1 пара

- Стельки с экстрактом Aloe Vera, 1 пара

- Стельки с махровой тканью FROTTE, 1 пара

- Стельки антибактериальные ODOR STOP (с активир. углем), 1 пара

- Кожаные безразмерные стельки UNI LEDER, 1 пара

- Супер-клей гель на блистере, 3 гр.

- Супер-клей сверхпрочный на блистере, 3 гр.

- Тёрка кухонная многофункциональная с насадками, 1 шт.

- Тройник 16А белый, 1 шт.

- Тряпка х/б для пола, 1 шт.

- Фиксатор пятки кожаный для туфлей, 1 пара

- Фольга солнцезащитная, 1 шт.

- Фонарь Динамо светодиодный на ремешке , 1 шт.

- Фонарь аккумуляторный универсальный, 1 шт.

- Светодиодный кемпинговый фонарь, 1 шт.

- Фольга для продуктов универсальная, 1 шт.

- Фумигатор универсальный , 1 шт.

- Щетка «3 в 1» для замши, нубука, велюра , 1 шт.

- Щетка для одежды (двусторонняя) , 1 шт.

- Щётка для мытья посуды, 1 шт.

- Щётка-утюг большой , 1 шт.

- Щётка автомобильная со скребком, 1 шт.

- Шнур хозяйственный плотный , 1 шт.

- Шнурки круглые 60 см чёрные тонкие, 1 пара

- Шнурки круглые 75 см чёрные тонкие, 1 пара

- Шнурки круглые 90 см чёрные средние , 1 пара

- Шнурки круглые 100 см чёрные толстые, 1 пара

- Сменные лезвия для бритья Рапира суперсталь (5шт.), 1 уп.

- Сменные лезвия для бритья Gillette Rubie super stainless (5шт), 1 уп.

- Сменные лезвия для бритья Gillette Rubie platinum plus (5шт), 1 уп.

- Мочалка-губка, 1 шт.

Категория: Отчетность коммерческих организаций

Под такими расходами обычно понимают затраты на покупку в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплату мелкого ремонта и т.п.

Каких-либо ограничений на суммы, выдаваемые работникам под отчет, законодательство не устанавливает. Однако, оплачивая расходы, подотчетное лицо действует от имени фирмы.

Следовательно, работник, получивший деньги, должен соблюдать предельный размер расчетов наличными между юридическими лицами (не более 60 000 рублей по одной сделке).

Выдачу работнику денег под отчет из кассы отразите проводкой:

Дебет 71 Кредит 50

— выданы сотруднику денежные средства под отчет.

Если расходы подотчетника носят производственный характер, то все затраты отразите по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счетов учета расходов или ценностей, которые он купил.

При покупке подотчетными лицами того или иного имущества сделайте в учете запись:

Дебет 08 (10, 41) Кредит 71

— оприходовано имущество, приобретенное подотчетным лицом.

Если расходы подотчетного лица связаны с нуждами основного (вспомогательного или обслуживающего) производства, то затраты отразите проводкой:

Дебет 20 (23, 29) Кредит 71

— списаны расходы подотчетного лица, необходимые для нужд основного (вспомогательного, обслуживающего) производства.

Если деньги выдаются для оплаты расходов, связанных с управленческой деятельностью фирмы, сделайте запись:

Дебет 25 (26) Кредит 71

— оплачены подотчетными лицами общепроизводственные (общехозяйственные) расходы.

Если подотчетное лицо оплатило расходы непроизводственного характера (например, затраты на спортивные мероприятия, отдых, развлечения и т.п.), в учете сделайте запись:

Дебет 91-2 Кредит 71

— учтены в составе внереализационных расходов затраты подотчетного лица непроизводственного характера.

Такой же проводкой отразите расходы подотчетного лица, которые связаны с получением фирмой прочих доходов (например, сотрудник оплатил ремонт основных средств, предоставленных организацией в аренду).

Сумму НДС по расходам или имуществу, оплаченному подотчетным лицом, отразите проводками:

Дебет 19 Кредит 71

— учтена сумма НДС по расходам подотчетных лиц;

Дебет 68 субсчет «Расчеты по НДС»

Кредит 19

— НДС принят к вычету.

Эти проводки можно сделать, если подотчетник помимо документов, подтверждающих его расходы, принес и счет-фактуру продавца. В противном случае НДС принимать к вычету нельзя.

Также не принимают к вычету сумму НДС по расходам непроизводственного характера. Ее спишите проводкой:Дебет 91-2 Кредит 19

— списан НДС по расходам непроизводственного характера.

Если сотрудник вернул неизрасходованные суммы в кассу фирмы, сделайте запись:

Дебет 50 Кредит 71

— оприходованы денежные средства, не израсходованные сотрудником и возвращенные в кассу организации.

Если сотрудник израсходовал сумму большую, чем ему было выдано из кассы, то ему необходимо возместить перерасход. Такую операцию отразите записью:

Дебет 71 Кредит 50

— возмещены сотруднику затраты, превышающие сумму денежных средств, выданных из кассы.

В строке 625 «Прочие кредиторы» баланса укажите сумму денежных средств, израсходованную подотчетным лицом сверх выданного ему аванса и не компенсированную работнику фирмой до 31 декабря 2005 года.

Пример

Работнику ООО «Пассив» Петрову 29 декабря 2005 года было выдано из кассы под отчет 7000 руб.

Ситуация 1

На подотчетную сумму 30 декабря 2005 года Петров приобрел материалы.

Стоимость материалов — 9440 руб. (в том числе НДС — 1440 руб.).

Бухгалтер «Пассива» должен сделать записи:

Дебет 71 Кредит 50

— 7000 руб. — выданы денежные средства Петрову под отчет;

Дебет 10 Кредит 71

— 8000 руб. (9440 — 1440) — оприходованы материалы;

Дебет 19 Кредит 71

— 1440 руб. — учтен НДС по оприходованным материалам на основании счета-фактуры поставщика;

Дебет 68 субсчет «Расчеты по НДС»

Кредит 19

— 1440 руб. — принят к вычету НДС по материалам.

Подотчетные средства в сумме 2440 руб. (7000 — 9440), перерасходованные Петровым, бухгалтер «Пассива» должен вписать в строку 625 (620) баланса за 2005 год.

Ситуация 2

Петров оплатил расходы на заправку картриджей к принтерам. Расходы Петрова составили 10 620 руб. (в том числе НДС — 1620 руб.).

Бухгалтер «Пассива» должен сделать записи:

Дебет 71 Кредит 50

— 7000 руб. — выданы денежные средства Петрову под отчет;

Дебет 26 Кредит 71

— 9000 руб.

Что относится к инвентарю и хозяйственным принадлежностям

(10 620 — 1620) — отражены расходы на заправку картриджей;

Дебет 19 Кредит 71

— 1620 руб. — учтен НДС по услугам (на основании счета-фактуры организации, которая их оказала);

Дебет 68 субсчет «Расчеты по НДС»

Кредит 19

— 1620 руб. — принят к вычету НДС по услугам, связанным с заправкой картриджей.

Подотчетные средства в сумме 3620 руб. (7000 — 10 620), перерасходованные Петровым, бухгалтер «Пассива» должен вписать в строку 625 (620) баланса за 2005 год.

Ситуация 3

Петров оплатил услуги спортивно-оздоровительного комплекса, связанные с организацией отдыха сотрудников «Пассива». Расходы Петрова составили 11 800 руб. (в том числе НДС — 1800 руб.).

Бухгалтер «Пассива» должен сделать записи:

Дебет 71 Кредит 50

— 7000 руб. — выданы денежные средства Петрову под отчет;

Дебет 91-2 Кредит 71

— 10 000 руб. (11 800 — 1800) — отражены расходы на организацию отдыха сотрудников «Пассива»;

Дебет 19 Кредит 71

— 1800 руб. — учтен НДС по услугам, связанным с организацией отдыха сотрудников «Пассива» (на основании счета-фактуры организации, которая их оказала);

Дебет 91-2 Кредит 19

— 1800 руб. — списан НДС по услугам, связанным с организацией отдыха.

Подотчетные средства в сумме 4800 руб. (7000 — 11 800), перерасходованные Петровым, бухгалтер «Пассива» должен вписать в строку 625 (620) баланса за 2005 год.

Если сотрудник не представил авансовый отчет и не вернул в установленные сроки деньги в кассу фирмы, сделайте в учете запись:Дебет 94 Кредит 71

— отражена сумма невозвращенных денежных средств.

В такой ситуации сумму долга нужно отразить по строке 240 баланса (при условии, что она не была взыскана с работника по состоянию на 31 декабря 2005 года).

В дальнейшем сумма невозвращенных средств может быть удержана из зарплаты подотчетника. Эту операцию отразите проводкой:

Дебет 70 Кредит 94

— удержана сумма невозвращенных денежных средств из зарплаты сотрудника.

В балансе удержанную сумму не отражают.

Если по решению руководителя долг подотчетного лица будет списан за счет средств фирмы, включите эту сумму в доход работника (ст. 209 НК РФ). Удержите с работника налог на доходы физических лиц.

Если сумма списанного долга учитывается при налогообложении прибыли, начислите с нее единый социальный налог, взнос на обязательное пенсионное страхование и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний. Если нет, начислите лишь взнос «по травме».

Операцию по списанию долга отразите такой проводкой:

Дебет 91-2 Кредит 94

— списана сумма невозвращенных подотчетных средств.

Категория товаров: хозяйственные товары

Инструкции N 157н). Также важно помнить, что согласно п.

102 Инструкции N 157н фактической стоимостью хозтоваров и канцтоваров, приобретенных за плату, будут признаваться: — суммы, уплачиваемые в соответствии с договором поставщику (продавцу); — суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с их приобретением; — таможенные пошлины и иные платежи, также связанные с приобретением хозтоваров и канцтоваров; — вознаграждения, уплачиваемые посреднической организации, через которую приобретены данные виды материальных запасов, в соответствии с условиями договора; — суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки (то есть расходы по доставке).

Учет расходов на хозяйственные и канцелярские товары

Инфо

В числе МПЗ ИХП отражаются на сч. 0.105.06.000. Списывается хозинвентарь по фактической стоимости отдельной единицы. Используется и средняя стоимость по факту. Конкретный метод оценки фиксируется в приказе об учетной политике.

Важно! Когда использование ИХП происходит в пределах работ, облагаемых НДС, то «входной» налог в стоимость хозинвентаря включать не нужно.

Налоговый учет при различных системах налогообложения Расходы на инвентаря и хозпринадлежностей на суме налогов отражаются не одинаково Компании с ОСНО В процессе расчета налога на прибыль при использовании ОСНО списание стоимости ИХП происходит через определение амортизационных отчислений.

Когда хозинвентарь невозможно признать имуществом, подлежащим амортизации, его учитывают в составе МПЗ.

Хозяйственный инвентарь в бухгалтерском учете — это…

Создание нормальных условий труда на рабочих местах – одна из первоочередных задач каждого работодателя. А значит, придется следить за чистотой в офисе, покупать моющие средства для уборки, мыло и туалетную бумагу и совершать прочие расходы на хозяйственные нужды.

Внимание

Можно ли учитывать такие затраты для целей налогообложения и как отразить приобретение специфических материалов в бухгалтерском учете? Затраты на хозтовары как материалы При расчете налога на прибыль налогоплательщик может учесть затраты как расходы, уменьшающие налоговую базу, если расходы (п.1 ст.252 НК): — экономически обоснованны; — документально подтверждены; — направлены на получение дохода. Выполняются ли эти условия для хозяйственных товаров? Затраты на покупку материалов, которые используются для хозяйственных нужд, относятся к материальным расходам (пп.2 п.1 ст.254 НК).

С точки зрения Минфина (письмо от 11.04.2007г.

Учет инвентаря и хозяйственных принадлежностей в бухучете

Источник: https://bookerlife.ru/hozjajstvennye-nuzhdy/

Что относится к хозяйственным расходам в бухгалтерском учете

— Конституционное право — Что относится к хозяйственным расходам в бухгалтерском учете

Подотчетными лицами своевременно были представлены авансовые отчеты. Согласно авансовому отчету Гордеева Д.Н. хозяйственных материалов было приобретено на сумму 4700 руб. Согласно приложенным к авансовому отчету Чернецова Д.Н. документам произведенные фактические затраты составили: — суточные — 500 руб.

; — билеты по проезду на железнодорожном транспорте — 6500 руб.; — проживание в гостинице — 1400 руб. Остатки неизрасходованных подотчетных сумм внесены в кассу учреждения. Отражение данных в бухгалтерском учете представлено в табл. 9. Таблица 9 операции Дебет Кредит Сумма, руб.

Выданы из кассы денежные средства Петрову С.С.

Что относится к хозяйственным расходам

Внимание Вернуться назад на Хозяйственный учетДля обеспечения оперативной деятельности предприятий подотчетными лицами могут быть выданы денежные средства на хозяйственные расходы.

С работниками, которые включены в список постоянных получателей денег на хозяйственно — операционные расходы, должен быть заключен договор о материальной ответственности.

Подотчетным лицам деньги выдаются для закупок товарно-материальных ценностей на рынках, у населения, а также у других юридических лиц.

Хозяйственные расходы подтверждаются квитанциями почтовых отделений, мастерских по ремонту техники или автомобилей, счетами и чеками магазинов, счетами оптовых организаций и квитанциями или чеками, подтверждающими оплату им за канцелярские и хозяйственные принадлежности и др. Подотчетное лицо может приобрести предметы труда.

Расходы на хозяйственные нужды: даешь работнику нормальные условия труда!?

В учете бухгалтер делает следующие проводки. 3 апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 — 2000 руб. — выданы деньги под отчет Ивановой. 5 апреля: Дебет КРБ.2.105.06.340 Кредит КРБ.2.208.22.660 — 2000 руб. — получены канцтовары, приобретенные через сотрудницу.

Пример 5. В случае если через подотчетное лицо выплачивались зарплата, компенсации, пенсии, пособия социальной помощи населению, то на их сумму делается проводка: Дебет КРБ.0.302.00.830 Кредит КРБ.0.208.00.

660 Если подотчетное лицо принимало работы или услуги (например, сотрудник ремонтировал служебный автомобиль), то на их стоимость делается такая проводка: Дебет КРБ.0.401.01.200 (КРБ.0.106.04.340) Кредит КРБ.0.208.00.660 Все вышеперечисленные суммы расходов, понесенные через сотрудника, в рамках приносящей доход деятельности, облагаемой НДС, отражаются без НДС.

18.2. хозяйственные расходы

Важно Например, стоимость полученных канцтоваров списывается в прочие производственные расходы сразу после утверждения авансового отчета сотрудника. А стоимость покупных товаров, приобретенных через сотрудника, учитывается в уменьшение налогооблагаемой базы только после реализации. Пример 6.

При налогообложении расходов по приобретению товаров через подотчетное лицо, в бухучете отражается следующим образом: 3 апреля в рамках приносящей доход деятельности секретарю Ивановой Е.В.

выдано 2000 руб. на покупку канцтоваров. 5 апреля она приобрела канцтовары на все подотчетные деньги.

В этот же день директор утвердил авансовый отчет Ивановой, бухгалтер принял полученные материальные запасы к учету. В товарном чеке, который приложен к авансовому отчету Ивановой, НДС выделен в сумме 305 руб., однако счет-фактура отсутствует.

Бухгалтер «ЦСО» списал «входной» НДС за счет собственных средств учреждения.

Хозяйственные расходы предприятия. Как отразить в учете расходы на хозяйственные нужды

Подотчетными лицами своевременно были представлены авансовые отчеты. Согласно авансовому отчету Гордеева Д.Н. хозяйственных материалов было приобретено на сумму 4700 руб. Согласно приложенным к авансовому отчету Чернецова Д.Н. документам произведенные фактические затраты составили: — суточные — 500 руб.

; — билеты по проезду на железнодорожном транспорте — 6500 руб.; — проживание в гостинице — 1400 руб. Остатки неизрасходованных подотчетных сумм внесены в кассу учреждения. Отражение данных в бухгалтерском учете представлено в табл. 9. Таблица 9 операции Дебет Кредит Сумма, руб.

Выданы из кассы денежные средства Петрову С.С.

Что относится к хозяйственным расходам в бухгалтерском учете

Рассмотрим ситуации по использованию денежных средств, выданных на хозяйственные расходы. Пример 1. Гордеев Д.Н. получил под отчет аванс на приобретение запасных частей к автомашине в сумме 5000 руб. Запчасти приобретены на общую сумму 3500 руб. Остаток денег в сумме 1500 руб. возвращен в кассу учреждения.

Денежные средства поступили в кассу бюджетного учреждения из банка с лицевого счета внебюджетных средств на общую сумму 5000 руб. по подстатье 340 «Увеличение стоимости прочих материальных активов». В учете будут сделаны следующие записи (табл. 8): Таблица 8 операции Дебет Кредит Сумма, руб.

В состав накладных расходов входят административно-хозяйственные расходы, расходы по обслуживанию работников строительства, на организацию и производство работ на строительных площадках и прочие накладные расходы. Их определяют в процентом отношении от прямых затрат или основной заработной платы. Различают средние, предельные и единые предельные нормы накладных расходов.

Средние нормы при определении сметной стоимости строительства не применяют. Они являются основой для расчета предельных норм. Предельные нормы расходов на общестроительные работы разрабатывают по методическим указаниям Госстроя СССР и дифференцируют по министерствам, ведомствам и главным управлениям (объединениям).

Основная и дополнительная заработная плата административно-управленческого и производственно-технического персонала (буровые мастера, ИТР цехов и участков бурения, прокатных баз и подсобно-вспомогательных цехов) расходы на служебные командировки и перемещения возмещение командировочных расходов- оплата проездных, суточных и квартирных содержание легкового транспорта и разъезды — амортизация и текущий ремонт легковых автомашин, горючее для них подъемные при перемещениях- единовременные пособия, стоимость проезда и провоза багажа, выплачиваемые работникам и членам их семей при переводе их на работу, связанную с переменой места жительства, и т. п.

Создание нормальных условий труда на рабочих местах – одна из первоочередных задач каждого работодателя.

А значит, придется следить за чистотой в офисе, покупать моющие средства для уборки, мыло и туалетную бумагу и совершать прочие расходы на хозяйственные нужды.

Можно ли учитывать такие затраты для целей налогообложения и как отразить приобретение специфических материалов в бухгалтерском учете?

Затраты на хозтовары как материалы

При расчете налога на прибыль налогоплательщик может учесть затраты как расходы, уменьшающие налоговую базу, если расходы (п.1 ст.252 НК):

— экономически обоснованны;

— документально подтверждены;

— направлены на получение дохода.

Выполняются ли эти условия для хозяйственных товаров? Затраты на покупку материалов, которые используются для хозяйственных нужд, относятся к материальным расходам (пп.2 п.1 ст.254 НК).

С точки зрения Минфина (письмо от 11.04.2007г. №03-03-06/1/229) расходы на покупку хозтоваров и бытовой химии (бумажные полотенца, туалетная бумага, чистящие средства, салфетки и т.п.

) могут быть отнесены к материальным затратам.

Затраты на хозтовары как прочие расходы

С другой стороны расходы на обеспечение нормальных условий труда (предусмотренных законодательством) относятся к прочим расходам, которые связаны с производством и реализацией (пп.7 п.1 ст.264 НК). При этом расшифровка понятия «нормальные условия труда» в НК отсутствует.

Трудовое законодательство также не стоит в стороне от нужд работников. Согласно ст.223 ТК работодатель должен обеспечить санитарно-бытовое обслуживание работников по требованиям охраны труда.

Для реализации этого требования на предприятии оборудуются санитарно-бытовые помещения (представить помещение организации без туалетов вряд ли получится), помещения для приема пищи (говорить о санитарии, если работник кушает, используя станок вместо стола, невозможно), помещения для оказания медпомощи, комнаты отдыха и др.

Поддержание чистоты в таких помещениях невозможно без санитарно-гигиенических принадлежностей. Поэтому расходы на хозяйственные нужды (туалетная бумага, мыло, моющие средства, полотенца, хозяйственный инвентарь) можно учесть в целях налогообложения прибыли по пп.7 п.1 ст.264 НК.Источник: https://www.torgural66.ru/hozyaistvennye-rashody-predpriyatiya-kak-otrazit-v-uchete-rashody-na/