Применение пониженных тарифов страховых взносов

Какие документы нужны ифнс подтверждающие применение пониженных тарифов для страховых взносов — Законники

Пониженные тарифы страховых взносов Согласно закону, необходимо отвечать требованиям:

- прибыль от своей деятельности сначала года должна составлять не меньше 70% от суммарного объема прибыли за отчетный период;

- суммарный доход не больше 79 миллионов рублей.

При соблюдении указанных условий допускается возможность использования льготных тарифов. Для кого действуют пониженные тарифы страховых взносов Нулевая тарификация по страховым взносам распространяется на компании, совершающие выплату заработной платы членам экипажей судов и только по отношению к данным выплатам.

В данной статье мы остановимся на наиболее распространенных случаях применения пониженных тарифов страховых взносов, в частности для:

- организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основной вид деятельности которых поименован в п. 8 ч. 1 ст. 58 Закона 212-ФЗ (подробнее о видах деятельности и ОКВЭД в разделе Пониженные тарифы страховых взносов) (п. 8 ч. 1 ст. 58 Закона 212-ФЗ);

- аптечных организаций и индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность, уплачивающих единый налог на вмененный доход для отдельных видов деятельности (п. 10 ч. 1 ст. 58 Закона 212-ФЗ);

- индивидуальных предпринимателей, применяющих патентную систему налогообложения, за исключением отдельных видов деятельности (подробнее в разделе Пониженные тарифы страховых взносов) (п. 14 ч. 1 ст.

Подтверждение права на применение пониженных тарифов страховых взносов

Пониженные тарифы страховых взносов)

- Применение патентной системы налогообложения;

- Осуществление видов деятельности, не составляющих исключение.

- Титульный лист – шифр страхователя принимает значение «171/…/…»

- Раздел 1 таблица 1 – код ОКВЭД должен соответствовать виду деятельности, указанному в патенте

- Раздел 1 таблица 4.5 – необходимо заполнить расчет соответствия условий на право применения пониженного тарифа страховых взносов

- Раздел 2 таблица 6 – код ОКВЭД должен соответствовать виду деятельности, указанному в патенте

- Титульный лист – код ОКВЭД должен соответствовать виду деятельности, указанному в патенте

- Раздел 2.1 – Код тарифа принимает значение «16» (Приложение №1 к Порядку заполнения формы РСВ-1)

Организации, осуществляющие деятельность в области информационных технологий.

Изменился ли перечень?

Закона 212-ФЗ, составляет не менее 70% от общей суммы доходов по итогам отчетного периода (в этом случае этот вид деятельности признается основным) (ч. 1.4 ст. 58 Закона 212-ФЗ).

- Титульный лист – шифр страхователя принимает значение «121/01/…»(Приложения №1, №2 к Порядку заполнения формы 4-ФСС)

- Раздел 1 таблица 1 – код ОКВЭД должен соответствовать виду деятельности, поименованному в п. 8 ч. 1 ст. 58 Закона 212-ФЗ

- Раздел 1 таблица 4.3 – необходимо заполнить расчет соответствия условий на право применения пониженного тарифа страховых взносов

- Раздел 2 таблица 6 – код ОКВЭД должен соответствовать виду деятельности, поименованному в п. 8 ч. 1 ст. 58 Закона 212-ФЗ

- Титульный лист – код ОКВЭД должен соответствовать виду деятельности, поименованному в п. 8 ч. 1 ст.

Пониженные тарифы страховых взносов в 2017 году

Детальнее о документах, которые подтверждают право применения пониженных тарифов страховых взносов в 2017 году, в виде таблицы: Документы, подтверждающие право применения пониженных тарифов страховых взносов ИП и организации, применяющие пониженные тарифы Подтверждающие документы Основание в законодательстве Индивидуальные предприниматели и организации, заключившие соглашение о технико-внедренческой деятельности (производят выплаты физическим лицам, работающим на территории технико-внедренческой (промышленно-производственной) особой экономической зоны)

- копия свидетельства о регистрации в качестве резидента особой экономической зоны;

- соглашение об осуществлении технико-внедренческой деятельности в технико-внедренческой (промышленно-производственной) особой экономической зоне.

пп. 2 п. 1 ст. 427 НК РФ, п. 1 и 2 ст.

Что нужно знать о применении пониженных тарифов страховых взносов

Внимание

В ходе проверки инспектор проводит проверку достоверности показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации. Вместе с тем ИФНС в рамках камеральной проверки вправе истребовать необходимые документы в случае применения плательщиком пониженных тарифов страховых взносов.

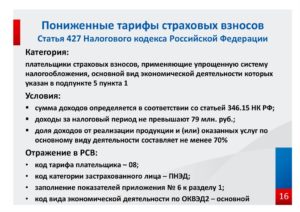

Для организаций, применяющих УСН, главный критерий, позволяющий уплачивать взносы по пониженным тарифам, — доля выручки от основного вида деятельности, который поименован в подп.5 п.1 ст.427 НК РФ, составляет не менее 70% доходов на УСН. Документы, подтверждающие это, в частности, могут быть такие:

- копия книги учета доходов и расходов, в которой отражаются все полученные при УСН доходы;

- расчетно-платежные документы, подтверждающие получение льготной выручки по упрощенке.

Представлять выписку из ЕГРЮЛ не требуется.

Как давать пояснения к расчету по взносам

Во-вторых, нужно иметь в виду, что применение пониженных тарифов страховых взносов является одним из критериев отбора страхователей для проведения выездных проверок (п. 2.1 Распоряжения Правления ПФ РФ от 03.02.

2011 № 34р «Об утверждении Методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов»).

Кроме того, если одним из условий применения пониженного тарифа является соблюдение установленной доли доходов от основного вида деятельности, то выездные проверки ФСС и ПФР проводятся чаще всего совместно с налоговыми органами (п.

2 ч. 5 ст. 33, п. 2 ч. 2.

1, п. 2 ч. 2.2, ч. 2.3 ст. 57 Закона № 212-ФЗ). Участие налоговых органов в таких проверках направлено на установление соответствия расчета доли доходов нормам налогового законодательства.

Пониженные тарифы страховых взносов и порядок их применения в 2018 году

Важно

Закона от 22 июля 2005 № 116-ФЗ Индивидуальные предприниматели и организации, заключившие соглашение о туристско-рекреационной деятельности (производят выплаты физическим лицам, работающим на территории туристско-рекреационной особой экономической зоны)

- копия свидетельства о регистрации в качестве резидента особой экономической зоны;

- соглашение о туристско-рекреационной деятельности в туристско-рекреационной особой экономической зоне.

пп. 2 п. 1 ст. 427 НК РФ, п. 3 ст. 9 Закона от 22 июля 2005 № 116-ФЗ Индивидуальные предприниматели и организации – участники свободной экономической зоны в Крыму Свидетельство о статусе участника СЭЗ в Крыму. Сведения о реестре участников СЭЗ в Крыму в налоговые инспекции сообщает Минэкономразвития РФ п.

Источник: http://advokat55.com/kakie-dokumenty-nuzhny-ifns-podtverzhdayushhie-primenenie-ponizhennyh-tarifov-dlya-strahovyh-vznosov/

Как «упрощенцам» применять пониженные тарифы страховых взносов

Применение пониженных тарифов страховых взносов ы 2017 году носит заявительный характер. То есть, если это означает, что если организация или ИП соответствует определенным требованиям, то они вправе исчислять взносы по пониженным ставкам, предусмотренным Налоговым кодексом. Причем подавать в ИФНС уведомление или ждать разрешения налоговиков не нужно.

Вместе с этим, с 2017 года налоговые инспекции в рамках проверки расчетов по страховым взносам вправе в рамках камеральной проверки затребовать представления документов, подтверждающих право на пониженный тариф. Такое право закреплено за инспекторами пунктом 8.6 статьи 88 НК РФ.

В зависимости от того, какой пониженный тариф применяет организация или ИП в 2017 году, может меняться и перечень документов, который вправе затребовать инспектор. Поясним в таблице.

| Тип организаций, применяющих пониженные тарифы | Список подтверждающих документов | Норма |

| Организации и ИП, заключившие соглашение о технико-внедренческой деятельности (производят выплаты физлицам, работающим на территории технико-внедренческой (промышленно-производственной) особой экономической зоны) | – копия свидетельства о регистрации в качестве резидента особой экономической зоны;– соглашение об осуществлении технико-внедренческой деятельности в технико-внедренческой (промышленно-производственной) особой экономической зоне | подп. 2 п. 1 ст. 427 НК РФ, п. 1 и 2 ст. 9 Закона от 22 июля 2005 № 116-ФЗ |

| Организации и ИП, заключившие соглашение о туристско-рекреационной деятельности (производят выплаты физлицам, работающим на территории туристско-рекреационной особой экономической зоны) | – копия свидетельства о регистрации в качестве резидента особой экономической зоны;– соглашение о туристско-рекреационной деятельности в туристско-рекреационной особой экономической зоне | подп. 2 п. 1 ст. 427 НК РФ, п. 3 ст. 9 Закона от 22 июля 2005 № 116-ФЗ |

| Организации и ИП – участники свободной экономической зоны в Крыму | – свидетельство о статусе участника СЭЗ в КрымуСведения о реестре участников СЭЗ в Крыму в налоговые инспекции сообщает Минэкономразвития | п. 10 ст. 427 НК РФ, подп. 5 и 6 п. 1 ст. 11 Закона от 29 ноября 2014 № 377-ФЗ, приказ Минэкономразвития России от 18 ноября 2015 № 858 |

| Организации и ИП – резиденты свободного порта Владивосток | – свидетельство резидента свободного порта «Владивосток»Сведения о реестре участников свободного порта «Владивосток» в налоговые инспекции сообщает Минвостокразвития России | п. 10 ст. 427 НК РФ, п. 13 и 14 ст. 11 Закона от 13 июля 2015 № 212-ФЗ, приказ Минвостокразвития России от 31 августа 2015 № 163 |

| Организации, которые ведут деятельность в области IT (кроме организаций, имеющих статус резидента технико-внедренческой особой экономической зоны) | – выписка из реестра аккредитованных организаций, осуществляющих деятельность в области информационных технологий;– расчет средней или среднесписочной численности сотрудников (на основании данных форм статистического наблюдения № 1-Т и № П-4);– расчет страховых взносов со сведениями о праве на пониженный тариф взносов | п. 5 ст. 427 НК РФ |

| Организации и ИП на УСН, у которых основной вид деятельности в производственной или социальной сфере | − расчет страховых взносов со сведениями об основном виде экономической деятельности, сумме и составе доходов | п. 6 ст. 427 НК РФ, письмо Минздравсоцразвития России от 30 ноября 2011 г. № 5071-19 |

| Организации – участники проекта «Сколково» | – свидетельство о присвоении статуса участника проекта «Сколково»Сведения о статусах участников проекта «Сколково» в налоговые инспекции предоставляет управляющая компания проекта. Информацию об участниках за периоды до 1 января 2017 года налоговые инспекции передают во внебюджетные фонды | п. 9 ст. 427 НК РФ |

| Организации и ИП, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов (РМРС) | – выписка из РМРС о регистрации судна;– состав экипажа судна | подп. 4 п. 1 ст. 427 НК РФ |

| Аптечные организации и предприниматели, которые имеют лицензию на фармацевтическую деятельность и платят ЕНВД1 | – документы, подтверждающие право сотрудников на фармацевтическую деятельность | подп. 6 п. 1 ст. 427 НК РФ, ст. 69 Закона от 21 ноября 2011 № 323-ФЗ |

| Некоммерческие организации (кроме государственных и муниципальных учреждений), которые применяют упрощенку и по учредительным документам ведут деятельность в области:– социального обслуживания населения;– научных исследований и разработок;– образования;– здравоохранения;– культуры и искусства (театры, библиотеки, музеи, архивы);– массового спорта (кроме профессионального) | – расчет страховых взносов со сведениями о праве на пониженный тариф взносовСведения о деятельности некоммерческой организации, которая не соответствует ее целям, в налоговые инспекции сообщают отделения Минюста | п. 7 ст. 427 НК РФ |

| Благотворительные организации, которые применяют упрощенку | Сведения о деятельности благотворительной организации, которая не соответствует ее целям, в налоговые инспекции сообщают отделения Минюста | п. 8 ст. 427 НК РФ |

| Хозяйственные общества и партнерства, которые на практике применяют (внедряют) результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям (участникам):– бюджетным или автономным научным учреждениям;– бюджетным или автономным образовательным организациям высшего образования | Сведения о реестре учета хозяйственных обществ и партнерств передают в контролирующие ведомства отделения Росреестра | п. 4 ст. 427 НК РФ |

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость. Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения.

В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма НДФЛ не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок.

А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).Вводная информация

С 2017 года пенсионные и медицинские страховые взносы перешли под контроль ФНС. Однако страховые взносы на страхование от несчастных случаев и профзаболеваний (то есть, взносы «на травматизм») остались под контролем ФСС. Такой положение дел остается и в 2018 году. Также в 2018 году сохранилось требование о необходимости ежегодного подтверждения основного вида деятельности организаций.

Соответственно, подтвердить основной вид экономической деятельности в 2018 году также необходимо.Напомним, что тариф страховых взносов «на травматизм» непосредственно зависит от основного вида деятельности организаций и предпринимателей. И чем опасней деятельность с точки зрения охраны труда, тем выше страховой тариф. См. «Тарифы страховых взносов «на травматизм» в 2017 году не изменятся».

В какие сроки нужно дать пояснение

Пояснительную записку, по закону, необходимо предоставить в налоговую службу не позже, чем через пять дней после получения соответствующего требования. Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос.

Подтвердить основной вид экономической деятельности в 2017 году организации обязаны в срок не позднее 15 апреля 2018 года (пункт 3 Порядка, утв. приказом Минздравсоцразвития России от 31.01.2006 № 55). Однако 15 апреля в 2017 году выпадает на воскресенье. В этот день подразделения ФСС не работают.

Заметим, что для подтверждения основного вида деятельности прямо не предусмотрен перенос крайнего срока сдачи на первый рабочий день, если отчетная дата выпадает на выходной или нерабочий праздничный день.

Поэтому срок подтверждения на 16 апреля 2018 года (понедельник) не переносится. По крайней мере, по нашей информации, так полагают некоторые специалисты подразделений ФСС.

Они считают, что в 2018 году крайняя дата, когда нужно подтвердить вид деятельности в ФСС – 13 апреля (пятница).

Однако заметим, что существует и иная точка зрения. Некоторые юристы уверены, что если подтвердить основной вид деятельности 16 апреля 2018 года (в понедельник), то это не будет являться нарушением срока. Они ссылаются на статью 193 Гражданского кодекса РФ, которая устанавливает общее правило переноса сроков с нерабочих на рабочие дни.

Должен ли спецрежимник что-то подтверждать

Для начала расскажем, кто из организаций и индивидуальных предпринимателей должен подтверждать в ФСС основной вид своего бизнеса.

В момент сдачи отчетности потребовать от вас каких-либо доказательств применения спецрежима инспекторы ПФР и ФСС не имеют права. Ведь представление контролерам, кроме самих расчетов, еще каких-то бумаг законодательством не предусмотрено.

Хотя некоторые отделения фондов поспешили вывесить на своих сайтах целые списки документов, которые якобы должны в обязательном порядке представить все спецрежимники (вплоть до информации о кодах ОКВЭД).

Но вы не обязаны исполнять такие «просьбы».

Правда, в итоге представить документы, подтверждающие применение пониженных тарифов, все равно придется. Но только по требованию инспекторов фондов, выставленному в рамках камеральной или выездной проверки . Большинство организаций предпочитают не спорить и представляют нужные документы уже при сдаче отчетности.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично.

Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Как писать пояснение

Судебная практика довольно часто показывает нам, насколько огромное значение имеют правильные формулировки текста закона. Вот одна из таких ситуаций.

Налогоплательщик одновременно применяет УСН и ЕНВД. Основной вид его экономической деятельности поименован в подп. 5 п. 1 ст. 427 НК РФ. Но именно по нему применяется ЕНВД, а не УСН. Может ли такой налогоплательщик использовать пониженные тарифы страховых взносов?

Как уже говорилось выше, в подп. 5 п. 1 ст. 427 НК РФ перечислено много видов деятельности. При этом пониженные тарифы страховых взносов могут применять только те плательщики, которые применяют УСН.

Источник: https://kosago.ru/strahovka/poyasnenie-ponizhennom-tarife-strakhovykh-vznosov/

Аргументы, которые помогут отстоять пониженный тариф страховых взносов

Пониженные тарифы страховых взносов имеют право применять несколько категорий лиц, в том числе упрощенцы, занимающиеся определенными видами деятельности, аптечные организации на вмененке, а также ИП на патенте (п.

8 , 10 и 14 ч. 1 ст. 58 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ). Вплоть до 2018 года они уплачивают взносы по ставке 20 процентов, которые в полном объеме зачисляются в ПФР (ч. 3.4 ст. 58 Закона №212-ФЗ).

При проверках контролеры из фондов довольно часто заявляют о необоснованности применения льготных тарифов. Однако есть ряд аргументов, которые помогают оспорить доначисления проверяющих в суде и отстоять выгодный способ снижения страховых взносов.

Чтобы упрощенец имел право применять пониженные тарифы, доля его доходов от основного вида деятельности, упомянутого в пункте 8 части 1 статьи 58 Закона № 212ФЗ, должна составлять не менее 70 процентов от общей суммы доходов (ч. 1.4 ст. 58 Закона №212-ФЗ). Аналогичный барьер действует и для некоммерческих организаций на упрощенке (ч. 5.1, п. 114.1 ст. 58 Закона № 212-ФЗ).

При проверке контролеры нередко отказывают в праве на льготу на том основании, что деятельность компании не соответствует упомянутой в Законе № 212-ФЗ (см. подверстку).

К примеру, в постановлении Федерального арбитражного суда Центрального округа от 07.07.14 № А14-4757/2013 основной претензией проверяющих был тот факт, что некоммерческая организация указала в ЕГРЮЛ и в расчете РСВ-1 вид деятельности 65.

2 «Прочее финансовое посредничество», который не дает права на пониженный тариф.

В деле, рассмотренном Федеральным арбитражным судом Дальневосточного округа, компания на упрощенке вела деятельность «Управление эксплуатацией нежилого фонда» (код ОКВЭД 70.32.2).

Проверяющие заявили, что она не имеет права на пониженный тариф, так как в Законе № 212-ФЗ содержится иной, более общий вид деятельности «Управление недвижимым имуществом» (код ОКВЭД 70.32). Конечно, в этом вопросе суд встал на сторону компании, указав, что к общей группе с кодом 70.32 относится, в том числе, и финансово-хозяйственная деятельность с кодом по ОКВЭД 70.32.2 (постановление от19.05.14 №Ф03-1447/2014).

В суде компания доказала, что ее фактическая деятельность является исключительно некоммерческой и соответствует заявленной в уставе, которая является льготируемой.

Никаких посреднических услуг в области финансов она не оказывала. Кроме того, код 65.

2 Общероссийского классификатора продукции по видам экономической деятельности (далее — ОКВЭД) относит к прочим услугам по финансовому посредничеству также услуги благотворительных и спонсорских фондов.

Суд, принимая решение в пользу компании, отметил, что указанный в ЕГРЮЛ, а также в расчете РСВ-1 код ОКВЭД 65.2 не свидетельствует об отсутствии права на применение пониженного тарифа.

Данное право зависит от характера фактической деятельности страхователя, а не от кода ОКВЭД, указанного в документах.

Отметим, что ФСС России еще в 2012 году указывал, что тот или иной вид экономической деятельности признается основным в целях Закона № 212-ФЗ только исходя из суммы доходов, независимо от данных, содержащихся в ЕГРЮЛ (письмо от10.02.12 №15-03-11/08–1395).

В другом аналогичном деле проверяющие указали, что, согласно сведениям из ЕГРЮЛ, основным видом деятельности компании является полиграфическая деятельность (код ОКВЭД 22.22), которая не относится к льготируемым.Организация настаивала, что занимается еще и издательской деятельностью, что дает право на пониженный тариф взносов на основании пункта 7 части 1 статьи 58 Закона № 212-ФЗ.

Но контролеры заявили, что общество не располагает для этого материально-технической базой.

В итоге компании пришлось доказывать ведение заявленной деятельности с помощью отчетности по НДС и налогу на прибыль, а также редакционно-издательских договоров.

Федеральный арбитражный суд Волго-Вятского округа принял эти доказательства и вынес решение в пользу организации (постановление от10.04.14 №А79-2734/2013).

Дела с аналогичным исходом рассматривались и в постановлениях федеральных арбитражных судов Уральского от03.04.14 №Ф09-1642/14 и Северо-Кавказского от19.02.13 №А32-8107/2012 округов.

Суды не всегда учитывают при расчете 70-процентной доли необлагаемые доходы

В статье 58 Закона № 212-ФЗ четко указано, что для применения пониженных тарифов доля доходов от льготируемой деятельности у упрощенцев и некоммерческих организаций на УСН должна составлять не менее 70 процентов (ч. 1.4 и 5.1 ст. 58 Закона № 212-ФЗ). Никаких иных условий для расчета этой доли не установлено.

Однако, по мнению проверяющих, долю нужно рассчитывать только с доходов, облагаемых единым налогом по УСН. И если в отчетном периоде у компании нет таковых, то она не может быть признана осуществляющей определенный вид деятельности в качестве основного и не имеет права на применение пониженного тарифа страховых взносов.

Такая ситуация очень распространена в области управления недвижимым имуществом, которое льготируется на основании подпункта «я.2» пункта 8 части 1 статьи 58 Закона № 212-ФЗ (см. подверстку).

Большинство ТСЖ является некоммерческими организациями, и их доходы состоят из вступительных взносов, обязательных платежей членов товарищества, а также дотаций из бюджета. Эти доходы не облагаются налогом (п. 14 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ).

Аналогичная ситуация складывается и у гаражных кооперативов (подп. «щ» п. 8 ч. 1 ст. 58 Закона №212-ФЗ).

Сдача собственной недвижимости в аренду — это не управление ею

Компания на упрощенке, которая получала 90 процентов всех доходов от сдачи в аренду собственной недвижимости, попыталась через суд доказать, что данный вид деятельности относится к управлению недвижимым имуществом (код ОКВЭД 70.32).

Последний дает право на применение пониженного тарифа страховых взносов на основании подпункта «я.2» пункта 8 части 1 статьи 58 Закона № 212ФЗ. По мнению организации, в Законе № 212-ФЗ не сказано, что льготы возможны только при управлении чужой недвижимостью.

А компания определенно осуществляла управление недвижимым имуществом, пусть и находящимся в собственности у нее самой.

Федеральный арбитражный суд Дальневосточного округа не согласился с этим (постановление от19.05.14 №Ф03-1447/2014).Он указал, что при сдаче имущества в аренду арендодатель не может рассматриваться как управляющая организация. Собственник имущества, переданного в аренду, остается его собственником.

И обязанность по содержанию помещений возникает у него исходя из договора аренды, а не договора управления недвижимым имуществом.

Некоторые суды поддерживают требования проверяющих, указывая, что сумма доходов для расчета права на льготу определяется в соответствии со статьей 346.15 НК РФ. Пример тому — постановление Федерального арбитражного суда Уральского округа от27.09.13 №Ф09-10040/13. В данном деле сумма доходов компании, облагаемых единым налогом, составила 38 тыс.

рублей, тогда как фонд оплаты труда был равен 632 тыс. рублей. Суд, принимая решение в пользу контролеров, счел недопустимым тот факт, что сумма примененной льготы многократно превышает размер налогооблагаемых доходов товарищества. Аналогичный вывод содержится в постановлении Семнадцатого арбитражного апелляционного суда от20.05.13 №А50-18174/2012.

ВАС РФ в определении от09.06.14 №ВАС-6754/14 также отказал компании в праве на пониженные тарифы на том основании, что основным источником дохода для нее являлось целевое бюджетное финансирование.

По мнению суда, эти суммы нельзя признать доходом от льготируемой деятельности (хотя их целевое предназначение — именно эта деятельность), так как они не получены в ходе реализации товаров, работ или услуг.

Аналогичный вывод содержится в постановлении Федерального арбитражного суда Уральского округа от29.04.14 №Ф09-2334/14, а также в постановлении этого же суда от02.07.13 №Ф09-7954/12.

Однако в некоторых случаях суды становятся на сторону компаний, указывая, что претензии проверяющих основаны на неверном толковании закона (постановления Федерального арбитражного суда Волго-Вятского округа от30.08.12 №А82-17592/2011 и от29.08.12 №А82-17590/2011). Второй арбитражный апелляционный суд в постановлении от23.10.

12 №А82-2228/2012 подчеркнул, что применение пониженного тарифа страховых взносов не ставится в зависимость от наличия налоговой базы по единому налогу. Аналогичные выводы содержатся в постановлениях Федерального арбитражного суда Северо-Западного округа от03.04.14 №А56-30949/2013, Второго арбитражного апелляционного суда от16.10.12 №А82-2230/2012.

Отметим, что выгодную для компаний позицию поддерживает и ФСС России. В письме от18.12.12 №15-03-11/08–16893 чиновники отметили, что доходы ТСЖ и гаражных кооперативов в виде членских и иных взносов относятся к доходам от данного вида деятельности в целях применения части 1.4 статьи 58 Закона № 212-ФЗ.

Компания вправе применять пониженный тариф, совмещая по льготируемой деятельности УСН и ЕНВД

Может получиться так, что деятельность, которая дает право на применение льготного тарифа, частично облагается вмененным налогом. А компания при этом совмещает УСН и ЕНВД. Если при этом считать доходы только от упрощенки, то организация может и не получить права на пониженный тариф взносов.

Некоторые суды подходят к вопросу формально, соглашаясь принимать во внимание для расчета 70-процентной доли доходов только данные декларации по УСН (постановление Федерального арбитражного суда Центрального округа от07.07.14 №А62-4749/2013).

Однако Минздравсоцразвития России не против того, чтобы для расчета доли льготируемые доходы по упрощенке и вмененке суммировались (письмо от14.05.12 №1320–19). При этом доля доходов от вмененной деятельности определяется в соответствии с правилами упрощенки (ст. 346.15 НКРФ).

Аналогичное мнение содержится и в письме ФСС России от18.12.12 №15-03-11/08–16893, в котором подчеркнуто, что пониженные тарифы применяются к выплатам всем работникам, в том числе занятым во вмененной деятельности.

Поддерживают эти выводы чиновников в своих постановлениях и федеральные арбитражные суды Западно-Сибирского от23.08.13 №А03-13957/2012 и Поволжского от14.07.14 №А12-21975/2013 округов.

Заметим, что если компания применяет только вмененный вид деятельности, пусть даже и упомянутый в пункте 8 части 1 статьи 58 Закона № 212ФЗ, права на пониженный тариф она не имеет (письмо ФСС России от18.12.12 №15-03-11/08–16893). Так как она не является организацией на упрощенке.

Аптеки могут применять пониженные тарифы в отношении выплат всем работникам

При проверке аптек контролеры нередко настаивают, что пониженные тарифы могут применяться только к выплатам в пользу лиц, имеющих сертификат специалиста, позволяющий заниматься фармацевтической деятельностью. В отношении выплат иным работникам, по их мнению, должен применяться общий тариф. При этом они ссылаются на статью 100 Федерального закона от 21.11.

11 № 323-ФЗ «Об основах охраны здоровья граждан в РФ» и письмо ФСС России от25.04.12 №15-03-18/08–4703. Однако суды не согласны с такой позицией, указывая, что аптечные организации вправе применять пониженные тарифы в отношении выплат всем работникам. Тем более что ФСС отозвал упомянутое разъяснение еще в конце 2012 года (письмо от 06.12.12 № 15-03-11/05–16023).

Фармацевтическая деятельность включает в себя комплекс услуг по розничной торговле лекарствами, в которых наряду с лицами, имеющими фармацевтическое образование, участвуют и иные работники.

Они исполняют функции, направленные на обеспечение нормальной работы аптечной организации, поэтому также участвуют в осуществлении фармацевтической деятельности. Такие выводы содержатся в определении ВАС РФот13.08.13 №ВАС-10592/13.Кроме того, пониженные тарифы устанавливаются для юридического лица — плательщика взносов, а не для физлиц, с которыми у него заключены трудовые договоры (определение ВАС РФот29.08.13 №ВАС-11099/13).

Доход по нескольким льготным видам деятельности иногда можно суммировать

Компания вправе применять пониженный тариф, даже если она осуществляет несколько видов деятельности, каждый из которых в отдельности не дает права на льготу, так как сумма доходов по нему меньше 70-процентного барьера.

Но только если эти виды относятся к одному классу по ОКВЭД. Такова позиция чиновников Минтруда России (письмо от03.04.13 №17–4/551). Аналогичный вывод содержится в определении ВАС РФот05.07.

13 №ВАС-8038/13 и в постановлении Федерального арбитражного суда Уральского округа от14.02.13 №Ф09-2/13.

Если же льготируемые виды деятельности относятся к разным классам ОКВЭД и доходы ни по одному из них в отдельности не превышают 70 процентов от общей суммы доходов, то применение пониженного тарифа необоснованно (постановление Федерального арбитражного суда Поволжского округа от14.07.14 №А12-21975/2013). Дело в том, что, согласно Закону № 212-ФЗ, льготируемый вид деятельности должен быть основным. В рассматриваемой же ситуации у компании нет основного вида деятельности, по которому бы выполнялось условие о 70 процентах.

Аутстаффинг мешает применению пониженных тарифов

Если компания ведет деятельность, дающую право на льготные тарифы, не напрямую, а путем предоставления клиентам специализированного персонала по договорам аутстаффинга или аутсорсинга, то у нее нет права на применение пониженных тарифов.

К такому выводу пришел Федеральный арбитражный суд Поволжского округа в постановлении от12.12.13 №А12-6652/2013. Дело в том, что в данном случае компания лишь предоставляет персонал, а такой вид деятельности не относится к льготируемым.

Аналогичный вывод содержится в постановлении Федерального арбитражного суда Поволжского округа от05.12.13 №А12-6650/2013.

Источник: http://www.NalogPlan.ru/article/3640-argumenty-kotorye-pomogut-otstoyat-ponijennyy-tarif-strahovyh-vznosov

Пониженные тарифы страховых взносов и порядок их применения в 2019 году

Каждый ИП обязан уплачивать страховые взносы в установленном законодательством РФ размере за себя. Перечислению подлежит вся сумма в полном объеме, и никаких привилегий не предусмотрено.

При уплате страховых взносов за своих наемных сотрудников компании и ИП вправе применять льготные тарифы.

Кто именно имеет право использовать льготные тарифы? Какие документы необходимо предоставить? Каким требованиям необходимо отвечать? Какие именно пониженные тарифы страховых взносов в 2019 году применяются?

Льготные размеры платежей

Компании и ИП, находящиеся на “упрощенке”, вправе использовать льготные тарифы.

Основные требования для использования пониженного тарифа:

| Льготные условия | Тарификация пенсионных взносов |

| Компании и ИП при “упрощенке”, если их доход за год не превысил 79 миллионов рублей | 20% |

Некоммерческие компании, использующие УСН, и при этом осуществляют трудовую деятельность в таких направлениях:

Не распространяется на профессиональный. | 20% |

| Благотворительные компании при УСН | 20% |

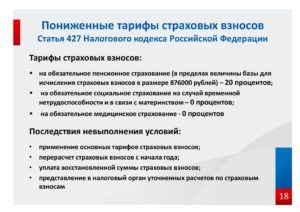

Стоит отметить, что льготы не распространяются на социальные и медицинские взносы.

Что говорит Закон

Возможность использования льготных (пониженных) тарифов предусмотрено статьей 427 НК РФ в последней редакции от 3 апреля 2019 года.

https://www.youtube.com/watch?v=tRdPqs8xckY

Статья 427. Пониженные тарифы страховых взносов

Согласно закону, необходимо отвечать требованиям:

- прибыль от своей деятельности сначала года должна составлять не меньше 70% от суммарного объема прибыли за отчетный период;

- суммарный доход не больше 79 миллионов рублей.

При соблюдении указанных условий допускается возможность использования льготных тарифов.

Для кого действуют пониженные тарифы страховых взносов

Нулевая тарификация по страховым взносам распространяется на компании, совершающие выплату заработной платы членам экипажей судов и только по отношению к данным выплатам.

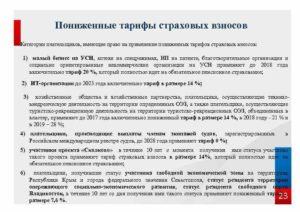

Ставка в 7,6% (из них: 6% ПФР, 1,5% ФСС и 0,1% ОМС) распространяется на компании и ИП, которые:

- являются непосредственными участники экономической зоны Крыма и Севастополя;

- относятся к резидентам тех территорий, где наблюдается максимальный уровень экономического и социального развития, и свободного порта “Владивосток”.

Льготная ставка в 14% (исключительно в ПФР) применяется исключительно для исчислений взносов компаниями, которые активно принимают участие в проекте “Сколково”.

Льготная ставка в 14% (из них: 8% пенсионные взносы, 2% в Фонд социального страхования и 4% ОМС) распространяется на такие категории:

- компании, занимающиеся в сфере интеллектуальной деятельности;

- компаниям и ИП в области ИТ;

- компании и ИП, трудовая деятельность которых туристического или технического (внедрение) характера, подписавшие соглашение с руководством экономической зоны (особой).

Ставка в 20% (20% в ПФР, по остальным 0%) используется такими плательщиками, которые применяют спецрежимы, а именно:

- ИП на патенте для расчетов необходимых взносов за наемный персонал, трудовая деятельность которых лежит в патентной деятельности. Тариф не может быть использован теми ИП, которые сдают в аренду недвижимость либо земельные участки, работают в сфере общепита, занимаются розничной торговлей.

- Используемые ЕНВД. К ним относятся предприниматели, занимающиеся фармацевтической деятельностью. Тарифная ставка может использоваться исключительно для наемного персонала.

- Компании, основная деятельность которых — благотворительность, причем они находятся на УСН.

- Некоммерческие компании, работа которых в сфере научных разработок, искусства, медицины, спорта либо же образования. Тариф не может быть задействован муниципальными учреждениями.

- ИП и компании при УСН, трудовая деятельность которых относится к “льготируемой” и при этом их суммарная прибыль не меньше 70% от общего дохода. К данной категории относятся и те, чей доход не больше 75 миллионов рублей.

Трудовая деятельность указанных плательщиков должна отвечать указанным в статье 427 НК РФ требованиям.

Документы для оформления

Необходимый перечень документов указан в таблице:

| ИП и компании, использующие пониженные тарифные ставки | Необходимый перечень документов |

| ИП и компании, подписавшие соглашение о технико-внедренческой трудовой деятельности |

|

| ИП и компании, подписавшие договор относительно туристско-рекреационной трудовой деятельности |

|

| ИП и компании, являющиеся участниками свободной экономической зоны в Республике Крым и Севастополе | Подлинник свидетельства, подтверждающий статус участника. Все необходимые дополнительные сведения будут сообщены сотрудниками налоговой службы. |

| ИП и компании, являющиеся резидентами свободного порта “Владивосток” | Документ, подтверждающий статус резидента в свободном порту. Все остальные сведения будут сообщены представителями Минвостокразвития. |

| Компании, трудовая деятельность которых в сфере информационных технологий |

|

| Компании, являющиеся участниками разработанного проекта “Сколково” | Документ (свидетельство), подтверждающий статус участника. Вся остальная информация будет предоставлена управляющей проектом компанией проекта “Сколково”. |

| ИП и компании, которые начисляют выплаты членам экипажей судов, находящихся на регистрации в РМРС |

|

| ИП и компании, у которых есть лицензия на работы в фармацевтической области | Достаточно тех документов, которые подтверждают трудовую деятельность |

Некоммерческие организации, используемые “упрощенку” в таких направлениях:

На государственные и муниципальные учреждения не распространяется. | Достаточно предоставить исчисления страховых взносов о наличии прав использования льготных тарифов. Остальная информация предоставляется Министерством юстиций. |

| Компании, чья трудовая деятельность относится к благотворительности | Все сведения предоставляет Министерство юстиций. |

Хозобщества и иные партнерства, использующие на практике интеллектуальную деятельность, право собственности на которую имеют учредители:

| Всю необходимую информацию предоставляют представители Росеестра |

Порядок начисления

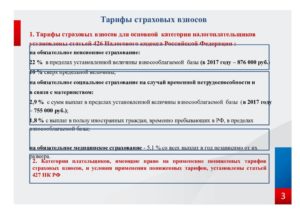

При использовании пониженной ставки “пенсионные” взносы и социального страхования исчисляются в пределах максимального размера базы. Простыми словами, если лимит в 876 тысяч рублей для ПФР и 755 тысяч для ФСС превышается, производить начисление с превышающего размера нет необходимости.

Индивидуальные предприниматели используют пониженные тарифы страховых взносов в 2019 году исключительно по отношению к денежным выплатам своим наемным рабочим. Взнос “за себя” уплачиваются стандартным образом – в фиксированном объеме.

Рассмотрим пример. ИП Таран работает в фармацевтической сфере и применяет пониженный тариф по страховым взносам. У него работает только 1 наемный рабочий. Выплата сотруднику в 2019 году составила 900 тысяч рублей, общая прибыль – 6 миллионов.

За 2019 году владельцем были уплачены в бюджет такие суммы страховых взносов.

База для исчисления страховых взносов за сотрудника превысила максимально допустимый лимит, соответственно, взнос начисляется в пределах 876 тысяч рублей, а на превышающую лимит сумму (900 тысяч – 876 тысяч = 24 тысячи рублей), взносы не начисляются, поскольку используется льготный тариф в 20%:

- 876 тысяч х 20% = 175 тысяч рублей – размер пенсионных взносов за наемного рабочего;

- взносы относительно ОМС и соцстраха за наемного рабочего составляют 0%.

“За себя” Таран уплачивает установленный законодательством РФ размер страховых взносов.

Он составляет:

| 23 тысячи 400 рублей | ОПС |

| 4 тысячи 590 рублей | ОМС |

С прибыли, которая превышает лимит в 300 тысяч рублей, необходимо уплатить 1% взносов на ОПС, но не больше 163 тысяч 800 рублей:

(6 миллионов – 300 тысяч) х 1% = 57 тысяч рублей.

Суммарный размер взносов для ИП Таран:

175 тысяч + 23,4 тысячи + 57 тысяч = 255 тысяч 400 рублей.

Нужно будет дополнительно уплатить 4 тысяч 590 рублей на ОМС.

Восстановление в случае превышения размера доходов

Немаловажным вопросом считается и период, за который необходимо будет восстановить страховые взносы при факте превышения установленного лимита доходов по завершению налогового периода.

Невозможно провести сравнение с потерей прав использования “упрощенки” из-за возможного превышения дохода, поскольку налогоплательщик в такой ситуации вынужден будет совершить уплату налогов по общему тарифу исключительно с того квартала, где сформировалось превышение.

Страховые взносы подлежат перерасчету исключительно с начала того квартала, в котором организация вынуждена рассчитать свои платежи на общих основаниях.

Льготные тарифы распространяются исключительно на категории плательщиков, чей доход не превышает 75 миллионов рублей. Получается, если прибыль больше установленного лимита, льготный тариф недействителен. Согласно этому, пересчитать страховой взнос нужно будет с начала года.

Потеря права на льготы

“Упрощенцы” могут утратить право использования льготных тарифов на страховые взносы только в том случае, если по завершению отчетного периода их трудовая деятельность не будет соответствовать заявленной ранее.

Необходимо будет сделать перерасчет взносов по общей тарификации с начала того квартала, где был выявлен факт несоответствия.

Восстановленный размер страховых взносов необходимо перечислить в бюджет, пеня при этом не начисляется. Во многом это связано с тем, что восстановленный размер не относится к доплате по причине неполной суммы уплаты страховых взносов в оговоренный законодательством РФ период.

Если плательщик “упрощенки” использовал льготный тариф, но по каким-либо причинам утратил эту возможность, возникает обязательство перерасчета взносов на общих основаниях и доплатить недостающую сумму.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://buhuchetpro.ru/ponizhennye-tarify-strahovyh-vznosov/