Пониженная ставка УСН

Ставки УСН по регионам: базовые, льготные — Контур.Бухгалтерия

Упрощенная система налогообложения введена для облегчения налоговой нагрузки на организации и предпринимателей. Ставки УСН в отдельных субъектах РФ могут отличаться от общепринятых.

Государство предоставило региональным властям право на корректировку ставки налога.

В статье разберемся с тем, какие ставки устанавливают в регионах и как выбрать объект налогообложения с учетом изменяющихся ставок.

Размеры базовых ставок

Переходя на упрощенку, вы самостоятельно выбираете объект налогообложения. Для УСН законодательно предусмотрено два вида стандартных налоговых ставок статьей 346.20 НК РФ.

- «Доходы». При выборе этого объекта налогообложения платите 6% с выручки. Расходы не влияют на размер платежа, их учитывать не нужно.

- «Доходы минус расходы». При таком таком налогообложении платеж составит 15% с разницы между выручкой и расходами за период.

При выборе второго варианта, важно помнить, что в качестве расходов можно учесть лишь те платежи, которые входят в утвержденные перечень (ст.346.16 НК РФ). При этом затраты должны быть экономически обоснованы и подтверждены документами.

Если расходы превысят доход, либо расчетная сумма налога окажется меньше 1% от выручки, то придется заплатить минимальный налог. Его размер составляет 1% от полученных за год доходов. При полном отсутствии дохода платить налог не нужно.

Льготные ставки УСН в 2018 году

Базовые ставки налога 6% и 15% — максимальные. Но государство дало право региональным властям устанавливать пониженные ставки для упрощенцев. Для этого региональные власти издают закон об установлении налоговой ставки на своей территории.

Региональным властям разрешено устанавливать ставки по объекту налогообложения «доходы» от 1 до 6 процентов, а для режима «доходы минус расходы» — от 5 до 15 процентов. При этом ставки могут дифференцироваться.

На основе наиболее общих признаков: сферы, размеров, местоположения бизнеса, — могут быть выделены отдельные категории налогоплательщиков.

В законах субъектов отдельные категории выделяются, как правило, на основе вида экономической деятельности.Следите за обновлением налогового законодательства своего региона. Может случиться, что вы не заметите своего права на льготу вовремя. Если в вашем регионе есть льгота, предусмотренная для вашего вида деятельности, но вы не пользовались ей, вы имеете право:

- подать уточненные декларации за те годы, с уточнением ставки и суммы исчисленного налога;

- подать заявление на зачет переплаты в счет будущих платежей или её возврат на счет.

В каждом регионе свои условия для получения пониженной ставки. Узнайте в налоговом органе, есть ли в вашем регионе льготные ставки, и какие особые условия для ее применения установлены. Или самостоятельно изучите законы субъекта. Если ваша деятельность относится к нескольким льготным категориям одновременно, вы можете выбрать одну ставку, которая будет наиболее выгодной.

Налоговая ставка 0% для ИП на УСН

ИП на упрощенке могут получить особую пониженную ставку от региональных властей, независимо от налогооблагаемой базы.

Ставку 0% получат впервые зарегистрированные ИП, которые ведут деятельность в производственной, социальной, научной сферах или сфере бытовых услуг для населения.

Субъект РФ самостоятельно устанавливает виды деятельности в данных сферах, на основании ОКВЭД. Еще одно условие — не менее 70% доходов должно быть от установленных видов деятельности.

Эти налоговые каникулы действуют два года со дня государственной регистрации. Пока действует пониженная ставка, налогоплательщики на «доходы минус расходы» не платят минимальный налог.

Субъект РФ может ограничить доступ к ставке 0%, установив лимит численности персонала или предельного размера доходов. Если ограничения будут нарушены, ИП лишат права на каникулы и обяжут уплатить налог по базовой ставке региона за период, в котором нарушены ограничения.

Переезд в регион с пониженными ставками налогообложения

Если организация или ИП на упрощенке переедет в льготный регион, то сможет сэкономить на уплате налога, так как получит право на применение льготной ставки с начала года. Для применения новой ставки, нужно зарегистрировать организацию или получить прописку для ИП в новом регионе.

Все льготы и ограничения к ставкам УСН прописаны в законе субъекта. Если ваша деятельность соответствует критериям, вы получите право на сниженную ставку. При этом ранее уплаченные авансовые платежи пересчитывать не нужно.

А вот следующий авансовый платеж нужно заплатить по новой ставке, за вычетом уплаченного ранее аванса. Образовавшуюся из-за переезда переплату можно вернуть или зачесть в счет будущих платежей.

Ежегодная декларация тоже подается по новому адресу.

Выбор объекта налогообложения

Выбирая объект налогообложения, изучите законодательство региона. В субъекте РФ, где вы зарегистрированы, могут быть установлены пониженные ставки для отдельных видов деятельности. Чтобы запланировать налоговые платежи, нужно спрогнозировать расходную и доходную части. Разберем на примере:

ООО «Чистюля» работает на УСН «доходы» и осуществляет клининговые услуги. Деятельность ведется в регионе, где ставка налога для УСНО с объектом «доходы минус расходы» равна 7%, «доходы» — 6%. Прогнозируемый доход 500 000 рублей в год, а учитываемые при налогообложении расходы 210 000 рублей.

Основываясь на запланированных доходах и расходах, рассчитаем размер платежа по налогу, при разных объектах налогообложения:

- При объекте «доходы» сумма налога к уплате составит 30 000 рублей (500 000 р. * 6%).

- При объекте «доходы минус расходы» платеж составит на 8 250 р. меньше — 20 300 рублей ((500 000 — 210 000)* 7%).

Разница в суммах оказалась существенной, поэтому ООО «Чистюля» лучше сменить объект налогообложения на «доходы минус расходы» с 1 января следующего года.

Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия отлично подходит для ведения учета и формирования отчетности на УСН. Начисляйте зарплату, учитывайте доходы и расходы и сдавайте отчетность онлайн. Первый месяц использования бесплатен для всех новых пользователей.

Источник: https://www.b-kontur.ru/enquiry/463-stavka-usn-po-regionam

Упрощенная система налогообложения (УСН, упрощенка)

Ответ содержится в самом названии УСН — это такой специальный налоговый режим (система налогообложения) с особым порядком исчисления налогов, цель создания которого — максимально упростить малому и среднему бизнесу:

- порядок исчисления и уплаты налогов (благодаря тому, что вместо ряда налогов уплачивается один налог);

- объем бухгалтерской и налоговой отчетности (благодаря тому, что надо сдавать декларации только по этому упрощенному налогу и еще только тем, с которыми связана деятельность).

гораздо проще по сравнению с общей системой налогообложения (ОСН), что выражается как в количестве налогов, так и в объеме налоговой отчетности.

Проще всего воспользоваться этим налоговым режимом с момента регистрации юридического лица и ИП.

Так как по умолчанию все вновь созданные организации и зарегистрированные ИП считаются находящимися на общей системе налогообложения (поэтому она так и называется), то для перехода на любой другой налоговый режим надо уведомить об этом налоговую инспекцию. Для этого необходимо подать уведоление по установленной форме.

Применение УСН позволяет не уплачивать индивидуальным предпринимателям следующие налоги:

Применение УСН позволяет не уплачивать организациям следующие налоги:Налог на прибыль;

Налог на имущество (до момента вступления в силу Закона № 52-ФЗ от 02.04.2014);

НДС.

Уплата всех этих налогов заменяется уплатой одного налога, рассчитываемого с суммы доходов либо с суммы доходов за вычетом расходов.

Однако следует уточнить, что индивидуальные предприниматели освобождаются от НДФЛ и налога на имущество только в отношении доходов (имущества), полученных от предпринимательской деятельности (используемого в предпринимательской деятельности). Кроме этого, некоторые доходы организаций и предпринимателей облагаются налогом на прибыль и НДФЛ (доходы, облагаемые по налоговым ставкам, указанным в пунктах 2, 4 ,5 статьи 224 и пунктах 3, 4 статьи 284 Налогового кодекса).

Вместе с тем, при применении УСН необходимо:

Условия применения УСН

По действующим законам не вправе применять упрощенную систему налогообложения:

Организации, имеющие филиалы;

Банки;

Страховщики;

Негосударственные пенсионные фонды;

Инвестиционные фонды;

Профессиональные участники рынка ценных бумаг;

Ломбарды;

Организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

Организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

Организации, являющиеся участниками соглашений о разделе продукции;

Организации и ПБОЮЛ, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

Организации, в которых доля участия других организаций составляет более 25% (на ряд организаций данное ограничение не распространяется, например, на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда не менее 25%);

Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

Организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн руб.

- Если налогоплательщик, применяющий УСН с объектом налогообложения «доходы», стал в течение налогового периода участником договора доверительного управления имуществом (договора о совместной деятельности) (п. 3 ст. 346.14 НК).

Поэтому перейти на упрощенную систему налогообложения, равно как выбрать объект налогообложения, Вы можете добровольно, если соблюдаются установленные статьей 346.12 Налогового кодекса ограничения.

Основными ограничениями, не позволяющими применять УСН, являются:

размер дохода по итогам 9 месяцев того года, в котором организация подает заявление о переходе на УСН, не должен превышать 15 млн. руб. (в 2010 году). Данная величина предельного размера доходов для перехода на УСН с 2011 года составляет 45 млн. руб. Данное ограничение применяется только к организациям).

размер дохода за календарный год в период применения УСН не должен превышать 60 млн. руб. Эта сумма ежегодно индексируется на коэффициент-дефлятор (абз. 2 п. 2 ст. 346.12 НК РФ).

В 2016 году такой коэффициент для целей применения УСН — 1,329 (приказ Минэкономразвития от 20.10.2015 № 772). Поэтому лимит доходов для применения УСН в 2016 году равен 79,74 млн. рублей.

После превышения этой суммы оплата налога УСН невозможна и придется перейти на общий режим. Такой порядок следует из пункта 4,1 статьи 346.13 НК РФ.

С 2017 года предельное значение размера полученного дохода за отчетный (налоговый) период составляет 120 млн. рублей

средняя численность работников не более 100 человек;

стоимость основных средств не более 100 млн. рублей.

С 2017 года остаточная стоимость основных средств установлена в размере 150 млн. рублей

Для перехода на УСН необходимо в обязательном порядке представить в налоговый орган уведомление.

Переход на УСН

Вновь зарегистрированная организация и индивидуальный предприниматель может сразу применять УСН подав уведомление:

Если Вы уже применяете другую систему налогообложения и хотите перейти на упрощенку, то перейти на УСН можно только с 1 января следующего календарного года, предварительно подав в любое время года (но не позднее 31 декабря предыдущего года) в налоговый орган уведомление о переходе на УСН далее →

Переход с УСН

Если налогоплательщик «перешел границу» ограничений, то он должен применять ОСН, вести учет и сдавать отчетность исходя из того, что он находится на ОСН. Причем, такой переход в настоящее время происходит «автоматически».

Порядок перехода подробно описан в пункте 4 статьи 346.13 НК.

При этом надо иметь в виду, что налоговая инспекция никакого уведомления об этом не направляет, поэтому если вы рядом с таким «пограничным состоянием», то надо быть очень внимательным.

Другой вариант перехода с упрощенного на другой режим налогообложения — добровольный. Такой переход происходит добровольно — путем подачи налогоплательщиком заявления в налоговую инспекцию.

С 01.01.2013 в статью 346.

13 НК вводится правило (пункт 8) о том, что в случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности. Для этого можно пользоваться формой № 26.2-2 «Сообщение об утрате права на применение упрощенной системы налогообложения», утвержденной Приказом ФНС России от 13.04.2010 № ММВ-7-3/182@.

Объекты налогообложения при упрощенке

Теперь поговорим об объектах налогообложения при УСН.

Их, согласно статье 346.14 Налогового кодекса, всего два: доходы и доходы, уменьшенные на величину расходов.

Доходом считаются все деньги, которые получены при ведении бизнеса.

При выборе объектом налогообложения доходы, умножаем полученный доход на ставку налога, равную 6 %.

При выборе объектом налогообложения доходы минус расходы умножаем определенную разницу между доходами и расходами на ставку налога, равную 15 %

Примечание: в соответствии с пунктом 2 статьи 346.20 Налогового кодекса законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категории налогоплательщиков.

При совершении указанных действий необходимо учитывать следующее:

Доходы, учитываемые при расчете налога, определяются в том же порядке, что и для налога на прибыль при применении кассового метода и также рассчитываются в течение года нарастающим итогом.

Они складываются из выручки от продажи товаров, (работ, услуг), определяемой в соответствии со статьей 249 Налогового кодекса а также из внереализационных доходов, перечень которых установлен статьей 250 Налогового кодекса.

При этом, согласно статье 346.15 Налогового кодекса при исчислении налога не учитываются доходы, перечисленные в статье 251 Налогового кодекса. Так, например, если Вы являетесь комиссионером, агентом или поверенным, то Вашим доходом будет являться только соответствующее вознаграждение, а не сумма средств, полученных по посредническим договорам.

Перечень расходов, на которые можно уменьшить доходы, ограничен и указан в статье 346.16 Налогового кодекса. К ним (в том числе) относятся расходы на:

- личные страховые взносы ИП. В 2018 году пенсионные взносы с доходов, не превышающих 300 000 рублей, составляют 26 545 рублей, а медицинские взносы — 5 840 рублей. Плюс к этому в ПФР надо заплатить 1% от дохода свыше 300 000 рублей (но не более максимальной величины взносов, которая в 2018 году равна 212 360 руб.);

- взносы за работников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством (перечисляются в ИФНС), а также взносы в ФСС «на травматизм»;

- больничные за первые три дня болезни работника;

- взносы за работников на ДМС.

Расходы, аналогично Доходам, определяются нарастающим итогом с начала года.

Если за год расходы превысили доходы, то такая разница признается убытком, который в течение десяти лет можно учитывать при исчислении налога (пункт 7 статьи 346.18 Налогового кодекса).

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/tax_usn.html

Изменения в НК РФ: регионы смогут снижать ставки по УСН и ЕНВД, а также ввести «налоговые каникулы» для ИП, оказывающих бытовые услуги; установлены новые виды «патентной» деятельности

При применении упрощенной системы налогообложения размер налоговой ставки зависит от выбранного объекта налогообложения: «доходы» или «доходы минус расходы» (п. 1 ст. 346.14, ст. 346.20 НК РФ).

Если используется объект налогообложения «доходы», налоговая ставка составляет сегодня 6 процентов. Поправка, внесенная в пункт 1 статьи 346.

20 НК РФ, позволит субъектам РФ принимать законы об установлении ставки в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков.

Иными словами, 6 процентов — это максимальная ставка, которую региональные власти смогут предусмотреть для «упрощенщиков», выбравших объект «доходы».

Если применяется объект налогообложения «доходы минус расходы», налоговая ставка в общем случае составляет 15 процентов.

При этом уже сейчас субъекты РФ могут устанавливать дифференцированные налоговые ставки: от 5 до 15 процентов в зависимости от категорий налогоплательщиков (п. 2 ст. 346.20 НК РФ).

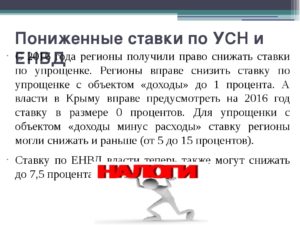

Например, в Москве действует ставка 10 процентов для «упрощенщиков», которые занимаются некоторыми видами деятельности (Закон города Москвы от 07.10.09 № 41). Комментируемый закон оставил норму пункта 2 статьи 346.20 НК РФ без изменений.Отдельно отметим поправки, внесенные в пункт 3 статьи 346.20 НК РФ. В нем закреплено право властей республики Крым и города Севастополя устанавливать льготные ставки по единому «упрощенному» налогу. Согласно действующей редакции пункта 3 статьи 346.

20 НК РФ, законами этих субъектов РФ ставка по налогу на 2015-2016 годы может быть уменьшена до 0 процентов, а на период 2017-2021 годов — до 4 процентов при объекте «доходы» и до 10 процентов при объекте «доходы минус расходы». Комментируемый закон оставил в силе норму, позволяющую снизить ставку до 0 процентов на 2015-2016 год.

А вот на период с 2017 года по 2021 год власти республики Крым и города Севастополя смогут уменьшить до 3 процентов только единый налог по УСН с объектом «доходы минус расходы».

Единый налог на вмененный доход

На сегодняшний день ставка ЕНВД составляет 15 процентов величины вмененного дохода (ст. 346.31 НК РФ). А применять этот спецрежим можно только там, где он введен решением соответствующего органа власти. Напомним, что решение о введении «вмененки» вправе принимать:

- представительные органы муниципальных районов;

- представительные органы городских округов;

- законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя (п. 1 ст. 346.26 НК РФ).

Комментируемый закон наделил перечисленные органы власти правом устанавливать ставки ЕНВД в пределах от 7,5 до 15 процентов. При этом в законе оговаривается, что ставки могут зависеть от категорий налогоплательщиков и видов предпринимательской деятельности.

Обратите внимание: региональные и местные власти получили право снижать ставки единого налога по УСН и ЕНВД, но они не обязаны это делать. При этом стоит иметь в виду, что единый «упрощенный» налог зачисляется в бюджеты субъектов РФ по нормативу 100 процентов (п. 2 ст. 56 Бюджетного кодекса РФ).

А перечисленный «вмененщиками» ЕНВД поступает в доходную часть бюджетов городов федерального значения, муниципальных районов и городских округов (п. 3 ст. 56, п. 2 ст. 61.1 и п. 2 ст. 61.2 БК РФ). Таким образом, если власти примут решение о снижении ставок указанных налогов, то тем самым они «урежут» поступления в региональные и местные бюджеты.

Это позволяет предположить, что вероятность снижения ставок на региональном и местном уровне не слишком велика.

«Налоговые каникулы» для ИП

В конце прошлого года субъекты РФ получили право в период с 1 января 2015 года по 31 декабря 2020 года издавать законы о введении нулевой налоговой ставки для впервые зарегистрировавшихся ИП, которые осуществляют деятельность в производственной, социальной и научной сферах. Нулевая ставка может быть установлена только в отношении УСН (вне зависимости от выбранного объекта обложения) и патентной системы налогообложения (см. «Налоговые каникулы» для индивидуальных предпринимателей: кто сможет не платить налоги»).

Комментируемый закон дает регионам право вводить «налоговые каникулы» и для тех впервые зарегистрировавшихся ИП, которые оказывают бытовые услуги населению. Соответствующие изменения внесены в статью 346.20 НК РФ и в статью 346.50 НК РФ. Пока нельзя сказать, какие именно виды бытовых услуг будут отнесены к категории льготных. Каждый субъект РФ сможет определить это самостоятельно.

Новые виды «патентной» деятельности

Патентная система налогообложения применяется в отношении видов деятельности, на осуществление которых индивидуальный предприниматель получил патент. Виды деятельности, по которым можно получить патент, приведены в пункте 2 статьи 346.43 НК РФ. Комментируемый закон дополнил этот перечень следующими видами деятельности:

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- товарное и спортивное рыболовство и рыбоводство;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

Вступление закона в силу

Комментируемый закон вступит в силу по истечении одного месяца со дня его официального опубликования и не ранее 1 числа очередного налогового периода по соответствующему налогу. В настоящее время закон направлен на подпись президенту РФ.

После того, как закон будет подписан, он должен быть официально опубликован в течение семи дней. Скорее всего, официальная публикация закона состоится уже в июле. Учитывая, что налоговым периодом по единому «упрощенному» налогу и по налогу, уплачиваемому в рамках ПСН, является календарный год (ст. 346.19 и ст. 346.

49 НК РФ), а по ЕНВД — квартал (ст. 346.30 НК РФ), можно сделать следующие выводы о дате начала действия поправок.

- Применять пониженные ставки по единому налогу при УСН с объектом «доходы» можно будет не раньше 1 января 2016 года (если власти субъекта РФ примут закон о снижении ставок).

- Получить патенты по новым видам деятельности можно будет не раньше 1 января 2016 года (в тех регионах, где введена ПСН).

- Применять пониженные ставки ЕНВД можно будет с 4-го квартала 2015 года (если местные власти примут решение о снижении ставок).

Источник: https://www.Buhonline.ru/pub/comments/2015/7/10010